| ДИПЛОМНАЯ РАБОТА На тему: Организация системы управления качеством молока (на примере ОАО ПЗ «Крымский» Сакского района АР Крым) 2009 |

|

|

|

| Экономические - Дипломные работы по экономическим темам | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Страница 14 из 24

Пр2008 =1423,0*(1136,0 - 814,14) = 458006,78 грн. Общее изменение прибыли составляет: ΔПо= 464707,83 - 407628,47 = 44200,24 грн. В том числе за счет изменения количества реализованной продукции: ΔПк = 421176,69 - 407628,47 = 12494,48 грн. За счет изменения цены реализации: ΔПц = 427403,10 - 421176,69 = 1515,29 грн. За счет изменения себестоимости: ΔПс = 464707,83 - 427403,10 = 30190,47 грн. Исходя из проведенного анализа, представленного в таблице 2.17, наибольшее влияние на уровень получаемой прибыли оказывает себестоимость молока. Необходимо сокращать себестоимость молока и одновременно стремиться к повышению его качества, что позволит ослабить зависимость предприятия от потребителей и повысить конкурентоспособность предприятия. Это повысит жизнеспособность предприятия в кризисных условиях, т. к. прибыль, получаемая от реализации, увеличивается прямопропорционально объему реализации, следовательно продукция рентабельна. Себестоимость продукции складывается из постоянных и переменных затрат. Для определения наиболее существенно влияющего фактора на прибыль от реализации молока необходимо провести факторный анализ, представленный в таблице 2.18. Прибыль = Количество * (Цена – Переменные издержки) – Постоянные издержки Расчет влияния факторов на изменение суммы прибыли произведем способом цепной подстановки: Пр2007 = К2007*(Ц2007 – Пр2007) - Пост2007 Пр2007 = 1329,2*(860,55– 275,65) – 820395,5 = 413806,54 грн., Прусл1 = К2007*(Ц2007 – С2007) - Пост2008 Прусл1 = 1329,2*(860,55- 275,65) - 818040,0 = 416162,07 грн., Прусл2 = К2007*(Ц2007 – С2008) - Пост2008 Прусл2 = 1329,2*(860,55– 239,27) - 818040,0 = 463893,51 грн., Прусл3 = К2007*(Ц2008 – С2008) - Пост2008 Прусл3 = 1329,2*(1136,0 – 239,27) - 818040,0 = 373893,51 грн. Пр2008 = К2008*(Ц2008 – С2008) Пр2008 =1423,0*(1136,0 - 239,27) - 818040,0= 458006,78 грн. Общее изменение прибыли составляет: ΔПо= 324002,87- 49193,37 =44200,24 грн. В том числе за счет изменения количества реализованной продукции: ΔПк = 51549,21 - 49193,37= 2355,52 грн. За счет изменения цены реализации: ΔПц = 99905,51 - 51549,21 = 48356,30 грн. За счет изменения переменных издержек: ΔПпр = 248722,74- 99905,51 = -90624,86 грн. За счет изменения постоянных издержек: ΔПпр = 248722,74 - 324002,87 = 84113,27 грн. Таблица 2.18 – Факторный анализ зависимости прибыли от цены и себестоимости молока в ОАО Племзаводе «Крымском» Сакского района, 2007-2008гг.

Исходя из проведенного анализа наибольшее влияние на уровень прибыли оказывают постоянные издержки. Следовательно, необходимо сокращать себестоимость молока, а именно постоянные издержки, независимые от объемов производства такие, как оплата нефтепродуктов, услуг сторонних организации, отчислений на социальные мероприятия и сокращение амортизационных отчислений. Это позволит ослабить зависимость предприятия от потребителей и повысить конкурентоспособность предприятия, что повысит жизнеспособность предприятия в кризисных условиях. 2.3 Оценка эффективности менеджмента и управления производством молока в ОАО Племзаводе «Крымский» Сакского района Для оценки эффективности работы ОАО Племзавода «Крымский» проведем бенчмаркинг. Бенчмаркинг (англ. Benchmarking) — подход к планированию деятельности компании, предполагающий непрерывный процесс оценки уровня продукции, услуг и методов работы, открывающий, изучающий и оценивающий все лучшее в других организациях с целью использования полученных знаний в работе своей организации. Это деятельность, посредством которой фирма изучает "лучшую" продукцию и маркетинговый процесс, используемый прямыми конкурентами и фирмами, работающими в других подобных областях, для выявления фирмой возможных способов совершенствования ее собственных методов [12, c.46]. Лидером в молочном животноводстве в Крыму является ГП УО ППЗ им. Фрунзе Сакского района. Здесь число коров за 2008 год выросло на 49 голов — до 414, валовое производство молока составило 2050 тонн (плюс 240,5 т к предыдущему году), а надой молока на одну корову — 5616 кг. Показатель в автономии достаточно высокий. Молокоперерабатывающим предприятиям экономически выгоднее работать с большими специализированными хозяйствами (с производством молока 2—4 т в сутки), имеющими возможность внедрять целевые мероприятия за счет уменьшения себестоимости сырья путем снижения транспортных издержек, таким образом основные конкуренты ОАО Племзавода «Крымский» - это, в первую очередь, крупные предприятия, а не мелкие фермерские хозяйства. Таким образом, предприятие ГП УОППЗ им. Фрунзе Сакского района было взято для эталонного сравнения, как основной конкурент, потому что имеет достаточно высокую эффективность и одинаковые природно-климатические условия. Проведенный анализ представлен в таблице 2.19.

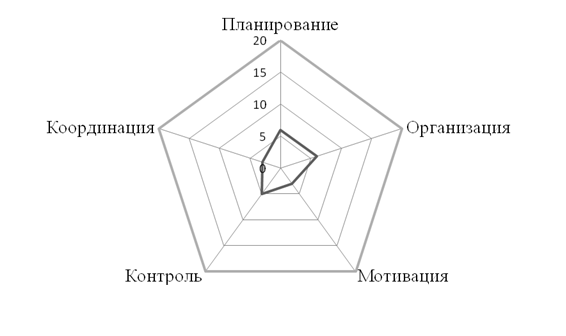

На основании данных, представленных в таблице 2.19, можно сделать следующий вывод, что в сопоставляемых хозяйствах имеется примерно одинаковое поголовье животных, так в 2008г. в ОАО Племзаводе «Крымский» содержится 342 коровы, а в ГП УППЗ им. Фрунзе – 365 голов, при условии, что оба хозяйство довольно давно и успешно ведут племенную работу и молочные стада укомплектованы высокопродуктивным скотом, имеющим молочную специализацию. Среднегодовые надои от одной коровы в ГП УППЗ им. Фрунзе превышают надои в ОАО Племзаводе «Крымский», что в первую очередь связано с более эффективным и современным доильным оборудованием, высоким уровнем кормления и общей организации производства. Таким образом, большие объемы производства молока в ГП УППЗ им. Фрунзе, в первую очередь, связаны с более высокими удоями. Одновременно с этим ГП УППЗ им. Фрунзе имеет меньшую себестоимость по сравнению с ОАО Племзаводом «Крымский», что обусловлено меньшими затратами кормов на 1ц молока и меньшими затратами труда на производства 1т молока. Производственная себестоимость молока в 2008г. в анализируемом хозяйстве ниже, чем в эталонным, что обусловлено меньшими объемами производства молока, вместе с эти хозяйство имеет и меньший доход от произведенной продукции. На основании всех представленных данных, видно что рентабельность производства молока в ОАО Племзаводе «Крымский» ниже, чем в ГП УППЗ им. Фрунзе, однако предприятие имеет большой потенциал, потому что при всех прочих равных условиях оно одно из немногих, которые от производства молока получают прибыль. Для эффективной оценки существующей системы менеджмента в ОАО Племзаводе «Крымский» необходимо применить функциональную модель оценки менеджмента. Для проведения данного анализа, основываясь на методике, приведенной в предыдущем разделе, разработаны система критериев, исходя из пяти управленческих функций. Данные критерии приведены и оценены в соответствии с методикой и представлены в таблице. Таблица 2.20 - Оценки системы менеджмента на ОАО Племзаводе «Крымский» Сакского района АР Крым, 2008г.

Исходя из проведенного анализа, можно сделать заключение, что система менеджмента имеет потенциал для развития, однако эти возможности реализуются слабо. Руководству необходимо, проявив инициативу, отчетливо определить цели и разработать стратегию развития системы менеджмента на основе качества. Для наглядного представления результатов оценки целесообразно использовать пентаграмму, на которую может быть наложен коммуникационный профиль организации, построенный с учетом по каждому из пяти оценочных критериев функциональной модели.

Рис. 2.4 – Пентаграмма результатов оценки системы менеджмента Исходя из проведенного анализа и представленных на рисунке данных, можно сделать вывод, что наиболее эффективно выполняются функции по планированию и организации, а наиболее слабая функция предприятия является мотивация и координация. Так же видно, что предприятие имеет потенциал для своего развития, а развитие предприятия необходимо начинать «с головы», т. е. с формирование системы управления качеством, так как было видно из предыдущих исследований, именно качество является наиболее важным для предприятий, занимающихся производством молока.

|