| Дипломная работа УЧЕТ ЗАТРАТ НА ПРОИЗВОДСТВО ПРОДУКЦИИ МОЛОЧНОГО СКОТОВОДСТВА СПК «КАТП «Джанкой» Джанкойского района АРК |

|

|

| Бухгалтерские - Дипломные работы по "Учет и уадит" |

|

Страница 17 из 21

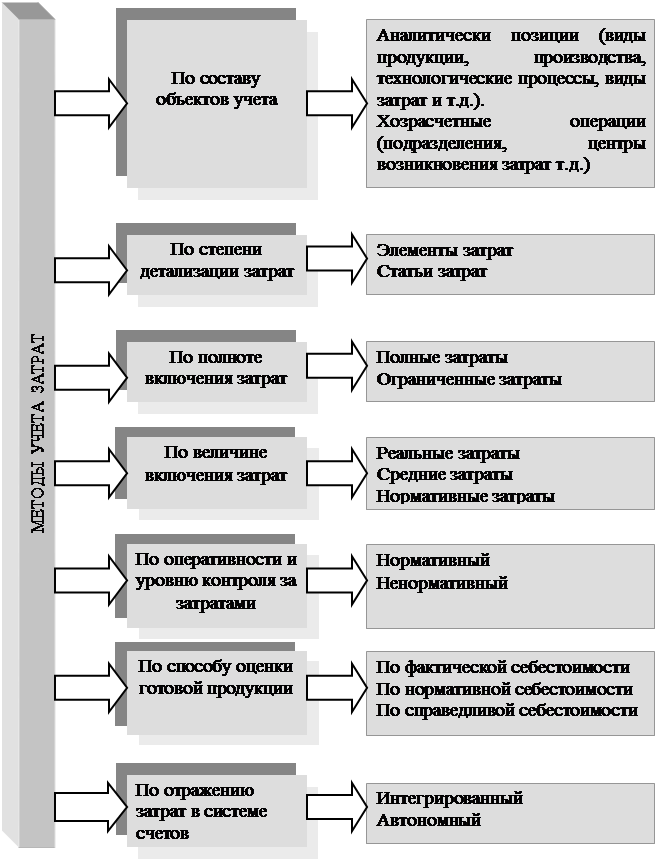

Предложенная нами методика определения себестоимости продукции молочного скотоводства позволит более достоверно осуществлять распределение затрат по объектам калькуляции и верно начислять оплату труда работникам молочного скотоводства. 4. МЕТОДИКА ИСЧЕСЛЕНИЯ СЕБЕСТОИМОСТИ ПРОДУКЦИИ И ЗАКРЫТИЯ АНАЛИТИЧЕСКОГО СЧЕТА 4.1. Общие принципы и методы калькулирования себестоимости продукции молочного скотоводства В развитии сельского хозяйства постоянное внимание уделяется наиболее рациональному и эффективному использованию материальных, трудовых, финансовых ресурсов для обеспечения на каждом предприятии при наименьших затратах всемерного увеличения производства продукции. Себестоимость продукции сельскохозяйственного предприятия является важнейшим показателем, отражающим качество работы трудового коллектива. Чем лучше организованы производство и труд, разумней и эффективней используются земля, машины, скот, материальные ценности, выше урожайность сельскохозяйственных культур, продуктивность животноводства, тем дешевле обходится предприятию тонна продукции. В целом прибыльность предприятия, снижении себестоимости определяются уровнем управления затратами. Себестоимость продукции – выраженные в денежной форме затраты на ее производство и реализацию. В условиях рыночной экономики себестоимость продукции является важнейшим показателем производственно-хозяйственной деятельности предприятия. Исчисление этого показателя необходимо для оценки выполнения плана по данному показателю и его динамики; определения рентабельности производства и отдельных видов продукции; осуществления внутрипроизводственного хозрасчета; выявления резервов снижения себестоимости продукции; определения цен на продукцию. В отечественной практике учет затрат на производство и калькулирование себестоимости продукции являются составной частью общей единой системы бухгалтерского учета. Организация учета затрат на производство и исчисление себестоимости продукции животноводства строится на следующих принципах: - неизменность принятой методологии учета затрат на производство и калькулирование себестоимости продукции в течение года; - полнота отражения в учете всех хозяйственных операций; правильное отнесение расходов и доходов к отчетным периодам; - разграничение в учете текущих затрат на производство и капитальных вложений; -определение состава производственных затрат. Точность и обоснованность калькуляционных расчетов является важным предусловием объективности целого ряда важных экономических показателей. Калькуляции может вестись отдельно от обычного финансового учета; и в этом случае она рассматривается как система выявления издержек на производство продукции, либо она может быть объединена с обычным учетом посредством контрольных счетов, и в этом случае ее называют системой учета издержек. Система определения издержек, работающая независимо от обычной бухгалтерской отчетности, включает только счета и записи и не требует использования контрольных счетов или бухгалтерских проводок, которые связывают эту систему с обычными бухгалтерскими книгами. Под методом учета затрат на производство и калькулирование Себестоимости продукции понимается совокупность приемов, применяемых для Учета затрат и исчисления фактической себестоимости отдельного вида Продукции, работ, услуг или их единицы. Методы учета затрат (рис. 4.1) определяются прежде всего технологическими и организационными особенностями производства

Рисунок 4.1 – Классификация методов учета затрат Неизменным и единым для всех производственных отраслей при исчислении себестоимости продукции остается принцип балансового обобщения Выбор метода калькулирования себестоимости продукции зависит от типа производства, его сложности, особенностей В отечественной практике применяются следующие методы учета затрат на производство и калькуляции: - простой (прямой); - позаказный; - попередельный (полуфабрикатный и бесполуфабрикатный варианты); - попроцессный; - метод исключения затрат на побочную продукцию; - метод коэффициентов; - пропорциональный; - нормативный; - комбинированный. Многие из них применяются сельскохозяйственными предприятиями для расчета себестоимости продукции животноводства. Эти методы можно разделить на две группы: Ø методы учета на основе полных; Ø методы учета на основе неполных или переменных издержек. |