| Дипломная работа УЧЕТ ЗАТРАТ НА ПРОИЗВОДСТВО ПРОДУКЦИИ МОЛОЧНОГО СКОТОВОДСТВА СПК «КАТП «Джанкой» Джанкойского района АРК |

|

|

| Бухгалтерские - Дипломные работы по "Учет и уадит" | |||||||||||||||||||||||||||||||||||||||||||||||||||

|

Страница 15 из 21

- прочие затраты, в том числе и общепроизводственные (гр 19 – 30). Графа 31 – итог первого раздела «Оборот по дебету» и отражает общую сумму фактических затрат на содержание коров молочного стада за отчетный период. Во втором разделе производственного отчета в разрезе корреспондирующих счетов на основании данных первичных документов отражается количество и стоимость основной и побочной продукции молочного скотоводства – молока, приплода и навоза (графы 3 – 10 включительно), 11 графа – это «Оборот по кредиту» аналитического счета – показывает стоимость полученной продукции молочного скотоводства в оценке по плановой (нормативной) себестоимости. По данным производственного отчета бухгалтером ежемесячно составляются обобщающие регистры аналитического учета – Оборотная ведомость формы 10.3е с.-х., которая открывается на год и Сводная ведомость формы 10.3д с.-х. – ведется только по кредиту счета 232 «Животноводство». Оборотная ведомость формы 10.3е с.-х. предусматривает отражения начального остатка, оборотов по дебету и кредиту, остатков на конец отчетного месяца для каждого объекта аналитического учета. Итоги Сводной ведомости (форма № 10.3д с.-х.) с детализацией сумм по синтетическим счетам (субсчетам) переносятся в Журнал-ордер 10.3с.-х. (приложение В), который является регистром синтетического учета по счету 232 «Животноводства» и составляется ежемесячно. Для отражения операций по учету затрат и выхода продукции молочного скотоводства бухгалтер СПК «КАТП «Джанкой» составляет корреспонденцию счетов, приведенную в таблице 3.1. Таблица 3.1 – Применяемая корреспонденция счетов по учету затрат и выхода продукции молочного скотоводства

Продолжение таблицы 3.1

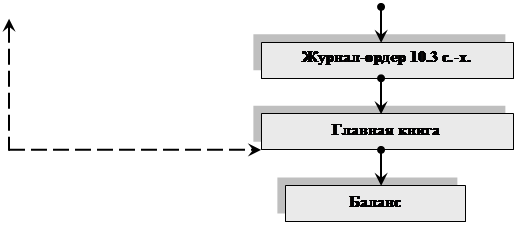

Итоговые данные журнала-ордера 10.3 с.-х. ежемесячно переносятся в обобщающий регистр синтетического учета - Главную книгу, по данным которой ежеквартально составляется баланс предприятия. Применяемая схема отражения в бухгалтерском учете информации по учету затрат и выхода продукции молочного скотоводства в бухгалтерии СПК КАТП «Джанкой» представлена на рисунке 3.2. Данная схема показывает, что в СПК КАТП «Джанкой» оборотная ведомость 10.3е с.-х. выступает в роли контролирующей правильность заполнения Главной книги на предприятии по счету 232 «Животноводство», так как ее данные сверяются и должны быть идентичны данным, отраженным в Главной книге. В целом учет затрат на производство продукции молочного скотоводства в анализируемом предприятии обеспечивает своевременное отражение затрат, относимых на содержание молочного стада, на счетах

Рисунок 3.2 – Общая схема организации учета затрат и выхода продукции молочного скотоводства в СПК «КАТП «Джанкой» Бухгалтерского учета. Аналитический и синтетический учет ведется в регистрах, облегчающих осуществление управленческого учета, и дает возможность рационально осуществлять контроль над затратами молочного производства в СПК «КАТП «Джанкой». 3.4. Совершенствование учета затрат на производство продукции молочного скотоводства |