| ДИПЛОМНАЯ РАБОТА На тему: СОСТОЯНИЕ УЧЕТА РАСЧЕТОВ С ПОКУПАТЕЛЯМИ И ЗАКАЗЧИКАМИ И ЕГО АВТОМАТИЗАЦИЯ В КАХОВСКОМ ГОСУДАРСТВЕННОМ АГРАРНОМ ТЕХНИКУМЕ 2009 |

|

|

|

| Экономические - Дипломные работы по экономическим темам |

|

Страница 15 из 19

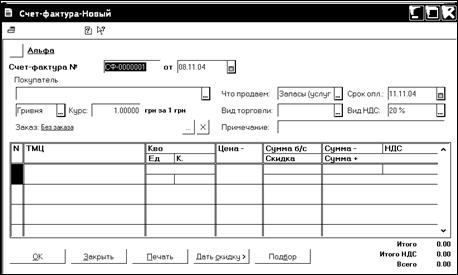

Покупатель, Валюта, Курс, Что продаем, Вид торговли, Срок оплаты – определяются согласно договору. Вид НДС – процент НДС, используемый для определения суммы НДС по документу.

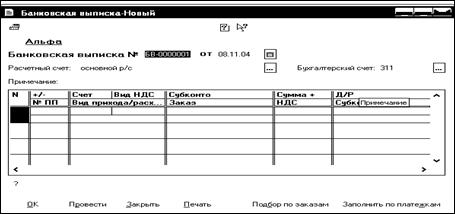

Рис. 4.4- Общий вид документа Счет В табличной части документа заполняются следующие реквизиты Графа ТМЦ – вводится путем выбора элемента из справочника Номенклатура, который содержит информацию о товарах, реализуемой продукции, услугах. Количество – вводится вручную, согласно условий договора. Остальные графы табличной части документа Счет заполняются автоматически, однако можно отредактировать рассчитанные суммы. Сформированные, сохраненные и проведенные документы Счета-фактуры хранятся в специализированном журнале Счета-фактуры (Журналы ® Счета-фактуры) и не формируют проводки. Однако отличительным для данного журнала является поле – Доп. информация, которое отражает состояние оформления операций по каждому документу - основание. 4. Ввод хозяйственных операций по поступлению оплаты (предоплаты) производится при помощи документа Банковская выписка. При этом следует помнить, что регистрация контрагента и договора может быть произведена в процессе ввода данного документа. Обращение к документу осуществляется через меню Документы ® Банк ® Банковская выписка, либо посредством ввода новой записи в журнал документов Банк, который, в свою очередь, доступен через меню Журналы ® Банк.

Рис. 4.5- Общий вид документа Банковская выписка Рассмотрим особенности этого документа, который используется в типовой конфигурации программы для автоматизации ввода операций по фактам оплаты или предоплаты, зачисленной на расчетный счет организации. Универсальный документ Банковская выписка предназначен для формирования проводок, отражающих поступление на расчетный счет денежных средств от покупателей за товары, услуги, продукцию. Выписки с расчетных счетов в разных банках отличаются по форме из-за различий в используемой операционной технике, поэтому документ Банковская выписка, входящий в состав типовой конфигурации, в случае отражения расчетов с покупателями, работает в двух режимах: Один – для отражения факта оплаты, Другой – для отражения факта предоплаты. В случае оплаты документ формирует проводку в дебет счета 311 и кредит счета 361 на сумму денежных средств, поступивших на расчетный счет предприятия. В случае предоплаты формируются три проводки: 1. В дебет счета 311 и кредит счета 681 на общую сумму средств, поступивших на расчетный счет предприятия от покупателя. 2. В дебет счета 643 и кредит счета 6415 на сумму НДС, включенного в сумму полученной предоплаты. 3. В дебет счета ВД и кредит счета ВД на сумму средств без НДС, поступивших на расчетный счет предприятия от покупателя. Программа сама определяет способ отражения факта поступления денежных средств – как оплату за реализованный товар (продукцию) или как аванс за предстоящую поставку. Решение принимается на основе анализа остатка счета 36 по конкретному контрагенту, принимающему участие в данной операции. Если за контрагентом числится дебиторская задолженность, то поступившие денежные средства трактуются как оплата в счет погашения этой задолженности, в противном случае – как предоплата. Если поступившая сумма превышает сумму задолженности или задолженность отсутствует, то часть поступившей суммы или вся сумма относится в кредит счета 681. Если авансы подлежат обложению налогом на добавленную стоимость, то формируются проводки по дебету счета 643 и кредиту счета 6415.

|