| ДИПЛОМНАЯ РАБОТА На тему: СОСТОЯНИЕ УЧЕТА РАСЧЕТОВ С ПОКУПАТЕЛЯМИ И ЗАКАЗЧИКАМИ И ЕГО АВТОМАТИЗАЦИЯ В КАХОВСКОМ ГОСУДАРСТВЕННОМ АГРАРНОМ ТЕХНИКУМЕ 2009 |

|

|

|

| Экономические - Дипломные работы по экономическим темам | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Страница 13 из 19

Нами предлагается систему автоматизации учета расчетов с покупателями и заказчиками в Каховском государственном аграрном техникуме реализовать на основе программы 1С: Предприятие. В 1С: Предприятие, предприятие в процессе хозяйственной деятельности выступает не только в качестве покупателя товарно-материальных ценностей, но и в качестве продавца товаров, производимой продукции или оказываемых услуг. В этом случае возникают расчеты с покупателями (заказчиками). Механизм оформления операций по расчетам с покупателями заказчиками определяется методом определения выручки от реализации: метод начисления ("по отгрузке") или кассовый метод ("по оплате"). Но при этом надо обратить внимание на отдельные моменты. Согласно национальным стандартам доход от реализации определяется в момент реализации продукции. Согласно же налоговому законодательству доход от реализации продукции определяется по первому из событий (либо по отгрузке товара, либо по поступлению денежных средств на расчетный счет). Поэтому согласно закону о налоге на добавленную стоимость начисление налогового кредита и налоговых обязательств также происходит по первому из событий (либо по моменту поступления средств, либо по моменту реализации продукции). Согласно закону о налоге на добавленную стоимость каждая отгрузка товаров сопровождается оформлением налоговой накладной типовой формы, утвержденной приказом ГНА Украины от 30.05.97 № 165. Налоговая накладная составляется в двух экземплярах, один из которых предоставляется покупателю. В стандартную поставку программы "1С: Предприятие " в режим "Документы и расчеты" включены необходимые настройки, полностью автоматизирующие процесс формирования и регистрации входящих и исходящих налоговых накладных. Налоговые накладные введены в 1С: Предприятие в качестве дополнительного инструмента контроля налоговых органов за полнотой сбора налога на добавленную стоимость и используются ими для встречных проверок налогоплательщиков с целью выявления фактов уклонения от уплаты налога При этом не меняется порядок отражения в бухгалтерском учете операций по реализации продукции, сохраняются все ранее действующие формы расчетных и первичных учетных документов, включая счета. В случае реализации товарно-материальных ценностей, возможны два основных варианта расчетов - оплата реально выполненных работ и поставленных товаров или авансовые платежи (предоплата) за предстоящие поставки и еще невыполненные работы. Соответственно, оправдательным документом для первого вида платежей являются Счета, Акты о приемке выполненных работ и др. Оправдательным документом для выплаты авансов служат Договора. Для осуществления безналичного перечисления денежных средств в основном используется документ Платежное поручение. Основанием для отражения операций расчетов с покупателями в бухгалтерском учете является Банковская выписка. Суммы, зачисленные на расчетный счет в этом случае, в банковской выписке отражаются в графе «Кредит». Суммы оплат, поступившие от покупателя и зачисленные на расчетный счет организации, отражаются в бухгалтерском учете проводками в дебет счета 31 и кредит счета 36 «Расчеты с покупателями и заказчиками». Предоплата переводится на расчетный счет предприятия и отражается как кредиторская задолженность предприятия перед покупателем готовой продукции. Предприятие, получившее аванс, выплачивает в бюджет с суммы аванса НДС, поскольку авансовые платежи включаются в облагаемый оборот. Расчеты по авансам учитываются на счете 681 «Расчеты по авансам полученным». Как следует из описанной выше учетной процедуры, для отражения в учете операций по расчетам с покупателями активно используются счета 36 «Расчеты с покупателями и заказчиками», счет 681 «Расчеты по авансам полученным», а также счет 641 «Расчеты по налогам». Рассмотрим, как выполнена настройка перечисленных счетов в типовой конфигурации программы. Как видно из настройки Плана счетов, на счетах расчетов с покупателями и заказчиками выделено два субсчета: для расчета в гривнах и в иностранной валюте. На счетах организован аналитический учет. Счета поставщиков ведутся в двух аналитических разрезах: Контрагенты, Заказы, на счетах НДС присутствует аналитика по Налогам и отчислениям. Список аналитических объектов (субконто) Контрагенты представлен в виде трехуровневого справочника. Заполнение этого справочника информацией может осуществляться заранее или непосредственно в процессе ввода операций и документов. Список постоянных партнеров предприятия целесообразно ввести сразу и пополнять его в процессе работы. Виду субконто Заказы соответствуют сведения и о любых видах документов. Наличие данного аналитического разреза позволяет выяснить сумму дебиторской (кредиторской) задолженности по каждому документу, а также отслеживать одновременное возникновение дебиторской и кредиторской задолженности у одного и того же контрагента.

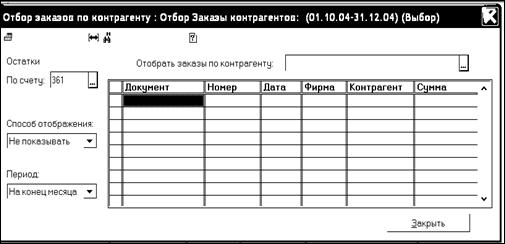

Отражение операций по реализации товаров, продукции, работ и услуг имеет свои особенности в бухгалтерском и налоговом учете. Так, для товаров, например, имеет значение способ их продажи: оптом или в розницу. Поэтому при оформлении документов предлагается при ведении аналитического учета по каждому варианту реализации описывать операцию соответствующими Справочниками набор значений реквизитов реализации: наименование, тип реализации, вид НДС, вид торговли, вид валовых доходов и т. д. Также при открытии субконто «Заказы» появляется обработка, в которой можно отобрать документы по контрагенту.

Рис. 4.1- Форма обработки «Отбор заказов по контрагенту» В общем случае порядок отражения в компьютерной бухгалтерии расчетов с покупателями представляется следующим.

|