| ДИПЛОМНАЯ РАБОТА «АНАЛИЗ ФИНАНСОВЫХ РЕЗУЛЬТАТОВ ДЕЯТЕЛЬНОСТИ И ПУТИ ИХ ПОВЫШЕНИЯ НА ПРИМЕРЕ СПК «ГРУЗИЯ» ПЕРВОМАЙСКОГО РАЙОНА АР КРЫМ» |

|

|

|

| Экономические - Дипломные работы по экономическим темам | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Страница 9 из 22

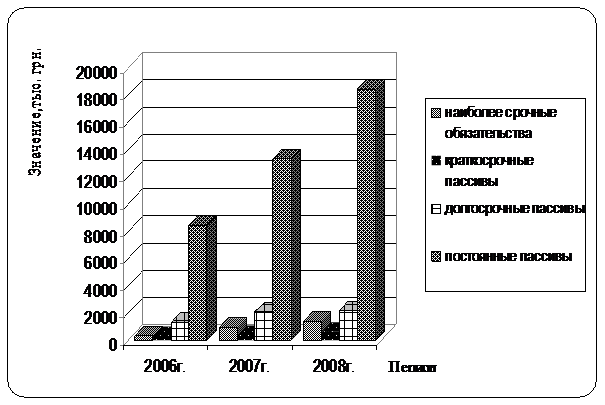

Является абсолютно ликвидным: в 2008г. наиболее срочные обязательства Превышают наиболее ликвидные активы на 1240 тыс. грн. Остальные три группы соответствуют условиям ликвидности: быстро реализуемые активы превышают краткосрочные пассивы на 5577,5 тыс. грн., медленно реализуемые активы превышают долгосрочные пассивы на 6840,5 тыс. грн., а постоянные пассивы превышают труднореализуемые активы на 11059 тыс. грн.

Рис. 2.5 − Динамика групп обязательств по срокам погашения в СПК «Грузия» Первомайского района Наряду с абсолютными показателями для оценивания ликвидности предприятия рассчитывают такие относительные показатели: коэффициент текущей ликвидности, коэффициент быстрой ликвидности и коэффициент абсолютной ликвидности. Данные коэффициенты по анализируемому хозяйству приведены в таблице 2.12.

Таблица 2.12 − Коэффициенты ликвидности СПК «Грузия» Первомайского района Как видно из приведенного расчета, коэффициенты текущей и быстрой ликвидности выше признанного нормативного уровня. При этом в течение года ликвидность баланса предприятия несколько снизилась. Но этот факт свидетельствует о более рациональном использовании средств и оптимизации структуры баланса и в краткосрочной перспективе не должен повлечь ухудшения финансового состояния предприятия. Негативным является лишь низкий уровень коэффициента абсолютной ликвидности, обусловленный недостатком денежных активов для погашения краткосрочных обязательств на предприятии. Для повышения платежеспособности предприятию следует повысить долю денежных средств в структуре активов. Важным показателем, характеризующим финансовое состояние предприятия и его устойчивость, является обеспеченность материальных оборотных средств источниками финансирования. Анализ источников покрытия оборотных активов в хозяйстве базируется на данных таблице 2.13. Как показывает анализ источников формирования оборотных запасов, размера собственных оборотных средств в хозяйстве недостаточно для покрытия величины оборотных активов в течение всего анализируемого периода. Так, в 2008г. величина оборотных активов превышает собственные оборотные средства на 2145,5 тыс. грн. Для обеспечения запасов предприятие кроме собственных средств использует краткосрочные кредиты и текущие обязательства, а также долгосрочные ссуды. Такой умеренный подход к финансированию оборотных активов обеспечивает нормальный уровень финансовой устойчивости предприятия. Общий размер источников формирования оборотных активов полностью покрывает величину оборотных активов. Таблица 2.13 − Анализ источников формирования оборотных активов в СПК "Грузия" Первомайского района

2.3 Анализ финансовых результатов деятельности предприятия Разные направления деятельности предприятия приобретают окончательную денежную оценку в совокупности показателей финансовых результатов. Финансовые результаты деятельности предприятия характеризуются приростом сумм собственного капитала (чистых активов), основным источником которого является прибыль от операционной, инвестиционной, финансовой деятельности, а также в результате чрезвычайных обстоятельств. Анализ прибыли начинается с исследования ее динамики, как по общей сумме, так и в разрезе ее составляющих элементов – так называемый горизонтальный анализ. Затем проводится вертикальный анализ, который выявляет структуру показателей и их изменения в составе прибыли. Исходные данные формы № 2 «Отчет о финансовых результатах» представим в аналитической таблице 2.14. Как показывают данные таблицы 2.14 чистая прибыль предприятия в 2008г. по сравнению с 2006г. увеличивается на 554,8 тыс. грн. или на 12,8 %. Этому способствует увеличение прибыли от операционной деятельности на 20,9% за счет роста объемов реализации, т. к. величина затрат на производство и реализацию продукции имеет тенденцию к росту.

|