| ДИПЛОМНАЯ РАБОТА «АНАЛИЗ ФИНАНСОВЫХ РЕЗУЛЬТАТОВ ДЕЯТЕЛЬНОСТИ И ПУТИ ИХ ПОВЫШЕНИЯ НА ПРИМЕРЕ СПК «ГРУЗИЯ» ПЕРВОМАЙСКОГО РАЙОНА АР КРЫМ» |

|

|

|

| Экономические - Дипломные работы по экономическим темам | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Страница 7 из 22

Для определения экономической эффективности интенсификации анали- Зируемого хозяйства рассчитаем показатели в таблице 2.4. Таблица 2.4 – Показатели экономической интенсификации в СПК «Грузия» Первомайского района

Анализ данных таблицы 2.4. позволяет говорить о росте стоимостных показателей экономической эффективности интенсификации. Так, валовая прибыль на 100га с.-х. угодий возрастает на 36,5% относительно 2006г, что обусловлено повышением денежной выручки на 62,7%. Производство валовой продукции на 1 грн. текущих затрат снижается на 18,7% из-за роста затратной части на производство, а производительность труда возрастает на 37%. Анализ приведенных данных свидетельствует о повышении показателей обеспеченности основными производственными фондами хозяйства. Так, фондообеспеченность в 2008г. возрастает в 2,68 раза относительно уровня 2006г., а фондовооруженность – в 2,45 раза. Такая тенденция связана с ростом среднегодовой стоимости основных производственных фондов до 7314,5 тыс. грн. Относительно показателей эффективности использования основных фондов наблюдается обратная тенденция. Уровень фондоотдачи ежегодно снижается, что обуславливает рост фондоемкости на предприятии. Для повышения фондоотдачи и снижения фондоёмкости необходимо опережающее увеличение валовой продукции в сравнении с основными фондами. Рассмотрим финансовые результаты деятельности предприятия в таблице 2.5. На основании данных таблицы 2.5 можно сделать вывод, что СПК «Грузия» имеет высокие финансовые результаты деятельности. В 2008г. наблюдается рост валовой и чистой прибыли соответственно в 1,37 и в 1,12 раза по сравнению с 2006г. за счет роста выручки от реализации продукции. Однако, значительный рост себестоимости (на 80,2%) обуславливает снижение показателей эффективности на предприятии: рентабельность операционной деятельности снижается на 30,6% относительно 2006г., рентабельность операционной деятельности – на 40%. Таблица 2.5 − Финансовые результаты деятельности СПК «Грузии» Первомайского района

2.2 Анализ финансового состояния предприятия В условиях рыночных отношений исключительно велика роль анализа финансового состояния предприятия. Это связано с тем, что предприятия приобретают самостоятельность и несут полную ответственность за результаты своей производственно-хозяйственной деятельности перед совладельцами, работниками, банком и кредиторами. Анализ финансового состояния начинают с изучения состава и структуры имущества предприятия. Данный этап анализа проводится с целью формирования представления о деятельности предприятия, выявлении изменений в составе его имущества и источниках, установлении взаимосвязи различных показателей. Главная цель анализа – своевременно выявить и устранить недостатки в финансовой деятельности и найти резервы улучшения имущественного положения предприятия и его платежеспособности. Наиболее информативной формой для анализа и оценки финансового состояния предприятия является бухгалтерский баланс (форма №1). Актив баланса характеризует имущественную массу предприятия, то есть состав и состояние материальных ценностей, находящихся в непосредственном владении хозяйства. Пассив баланса характеризует состав и состояние прав на эти ценности, возникающих в процессе хозяйственной деятельности предприятия. Анализ структуры и динамики имущества производится с помощью горизонтального и вертикального анализа агрегированного баланса. Горизонтальный анализ представлен абсолютной разницей между показателями на конец и начало периода, а также темпом их изменения за период. Вертикальный анализ предполагает процентное отношение показателей к итогу баланса. В процессе анализа имущественного состояния предприятия следует изучить, в первую очередь, изменения в составе и структуре активов и дать оценку выявленным изменениям. Исходные данные для анализа представлены в таблице 2.6. Таблица 2.6 − Динамика состояния активов в СПК «Грузия» Первомайского района

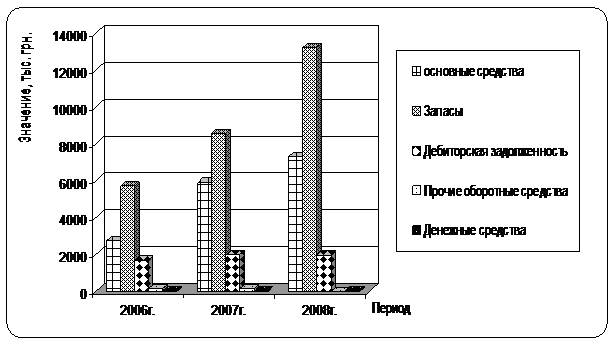

Динамику состояния имущества предприятия наглядно показывает диаграмма 2.2.

Рис. 2.2 – Динамика имущественного состояния СПК «Грузия» Первомайского района Данные таблицы 2.6 показывают, что среднегодовая стоимость имущества предприятия в 2008г. составляет 22524 тыс. грн., что практически в два раза больше, чем в 2006г. Это говорит о расширении предприятием хозяйственного оборота, что в целом является положительной характеристикой. В структуре совокупных активов предприятия наибольший удельный вес занимают оборотные активы - 67,41%. Такая структура активов свидетельствует о мобильности имущества предприятия. При этом следует отметить, что по сравнению с 2006г. доля оборотных активов снижается на 6,17 процентных пункта). Такие изменения говорят о замедлении оборачиваемости активов. Среднегодовая стоимость необоротных активов возрастает на 4626 тыс. грн. относительно 2006г. Высокие темпы роста основных средств (270,35%) превышают темпы роста оборотных активов и обуславливаются существенным пополнением машино-тракторного парка новой с.-х. техникой. Отрицательным фактом является преобладание в структуре оборотных средств незавершенного производства (его доля возрастает до 33,08%). Структура активов с высокой долей медленно реализуемыми ликвидными средствами говорит о замедлении деловой активности и снижении платежеспособности предприятия, т. к. денежные средства отвлечены из оборота. Ситуация усложняется еще тем, что доля денежных активов в структуре совсем не значительная (0,12%) и темпы прироста денежных средств ниже темпов прироста дебиторской задолженности (соответственно 0,91% и 107,14%). Относительно производственных запасов можно сказать, что их уровень является достаточным для работы предприятия. Среднегодовая стоимость запасов в 2008г. составила 1554 тыс. грн. при темпе роста 139,39%. Увеличилась доля запасов в структуре активов на 3,95%. Высоким удельным весом отличается готовая продукция - 18,64%. Это указывает на необходимость реализации излишков готовой продукции со склада, что существенно повысит оборачиваемость активов. Чтобы определить, насколько эффективно увеличение производственных запасов на предприятии, рассчитаем показатели деловой активности. Расчетные данные представим в таблице 2.7. Анализ таблицы 2.7 свидетельствует о снижении деловой активности предприятия в 2008г. Показатель ресурсоотдачи ежегодно снижается, что говорит о замедлении полного цикла производства и обращения. Коэффициент оборачиваемости товарно - материальных запасов снижается на 0,44 пункта, что вызывает продление оборота запасов на 99 дней и увеличивает длительность операционного цикла на 80 дней. Такая ситуация объясняется, в основном, возросшим объемом незавершенного производства и готовой продукции в составе оборотных активов. Снижение коэффициента оборачиваемости денежных активов в 1,2 раза свидетельствует о замедлении кругооборота денежных средств на предприятии. Дебиторская задолженность характеризуется возрастающей оборачиваемостью, что говорит о сокращении периода нахождения средств в расчетах на предприятии.

|