| ДИПЛОМНАЯ РАБОТА «АНАЛИЗ ФИНАНСОВЫХ РЕЗУЛЬТАТОВ ДЕЯТЕЛЬНОСТИ И ПУТИ ИХ ПОВЫШЕНИЯ НА ПРИМЕРЕ СПК «ГРУЗИЯ» ПЕРВОМАЙСКОГО РАЙОНА АР КРЫМ» |

|

|

|

| Экономические - Дипломные работы по экономическим темам |

|

Страница 2 из 22

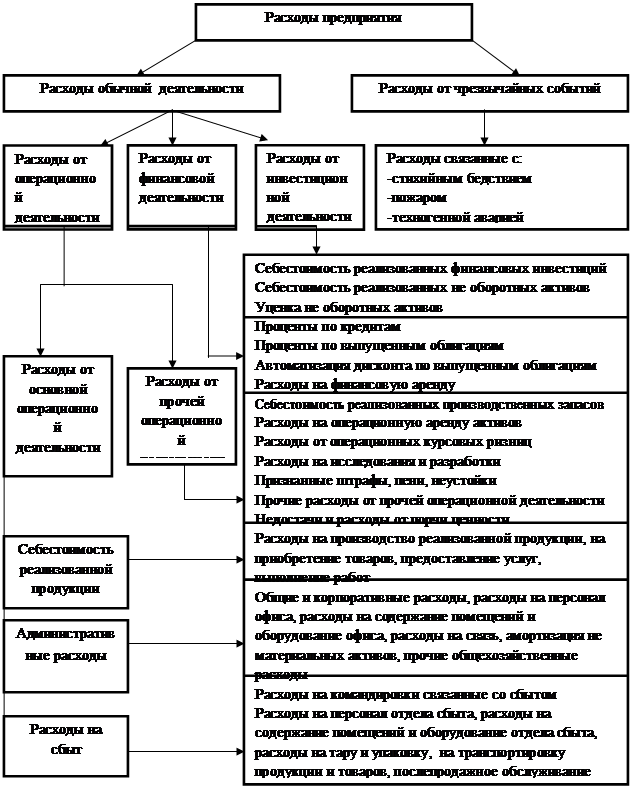

Потребностей руководства в релевантной информации, которая в дальнейшем Дает возможность принимать эффективные управленческие решения. Целью анализа финансовых результатов деятельности аграрных предприятий является исследование возможностей их дальнейшего развития в направлении повышения конкурентоспособности на рынке. Разработка и внедрение моделей планирования и управления финансовыми результатами на уровне с.-х. предприятия способствует формированию рационального механизма аккумулирования и использования прибыли с целью обеспечения как постоянного процесса производства и реализации продукции, так и расширения и улучшения качественных показателей аграрного производства. Проблема формирования финансовых результатов деятельности и использования прибыли в производственно-коммерческих предприятиях достаточно давно и продуктивно разрабатывается отечественными и зарубежными исследователями в нескольких направлениях: - общие вопросы определения сущности финансовых результатов, форм и разновидностей прибыли, их взаимосвязи, а также уточнение присущих ей функций получили отражение в трудах Мэнкью Н. [33], Самуэльсона П. [43], К. Р. Макконела, Брю С. Л. [31], Кейнса Дж. М. [21]; - аспекты формирования финансовых результатов, методики их расчета и планирования, определение производных от прибыли показателей нашли обоснование в работах Бланка И. А. [9,10], Савицкой Г. В. [40,41,42], Филимоненкова А. С. [47,51], А. М. Поддерёгина [53], Билык М. Д. [7,8], Бердниковой Т. Б. [6]; - изучение факторов, влияющих на прибыль в отраслях сельского хозяйства, использование различных методов определения степени их значимости отражены в исследованиях Л. М. Малюги [27], Лахтионовой Л. А. [28,29], Огийчука М. Ф. [11], Кучерковой С. О. [26]; - вопросы распределения и использования конечных финансовых результа-тов, выявления резервов их роста и значимости прибыли в финансовом оздо- Ровлении предприятий отмечены в работах Рогатенюка Е. В., Пожарицкой И. М. [39], Партина Г. О., Загороднего А. Г. [37], Измайловой К. В. [20], Кирейцева Г. Г. [52]. В связи с этим существует множество подходов к понятию «финансовых результатов», соответственно и разных вариантов определения результативных показателей. Система показателей финансовых результатов деятельности, согласно Филимоненкову А. С., представляет собой экономический итог производственной деятельности хозяйствующих субъектов, выраженный в стоимостной форме. Финансовые результаты интегрировано отображают количественные и качественные факторы деятельности предприятия и дают оценку ее эффективности [47]. Шеремет А. Д. и Негашев Е. В. уточнили данное определение, указав, что показатели финансовых результатов характеризуют абсолютную эффективность хозяйствования предприятия по всем направлениям его деятельности: производственной, сбытовой, снабженческой, финансовой и инвестиционной; они составляют основу экономического развития предприятия и укрепления его финансовых отношений со всеми участниками коммерческого дела [56]. Показатели финансовых результатов, подчеркивает Билык М. Д., являются обобщающими конечными показателями комплексной оценки финансового состояния предприятия и выявляют уровень его развития [8]. Главной задачей анализа финансовых результатов является выявление уровня эффективности деятельности предприятия, а именно: ·изучение возможностей получения прибыли в соответствии с имеющимся ресурсным потенциалом предприятия и конъюнктурой рынка; ·систематический контроль за процессом формирования прибыли и изменением ее динамики; ·определение влияния как внешних, так и внутренних факторов на финансовые результаты и оценка качества прибыли; ·выявление резервов увеличения суммы прибыли и повышение уровня до- Ходности бизнеса; ·оценка работы предприятия по использованию возможностей увеличения прибыли и рентабельности; ·выработка рекомендаций по повышению эффективности системы управления прибылью [4]. Обязательными элементами исследования финансовых результатов дея-тельности предприятия по мнению Павловской О. В., Притуляк Н. М., Невмержицкой Н. Ю. являются: - анализ изменения каждого показателя за текущий анализируемый период (горизонтальный анализ финансовых показателей); - анализ структуры соответствующих показателей и ее изменений (вертикальный анализ показателей); - исследование динамики изменения финансовых показателей за несколько отчетных периодов (трендовый анализ показателей) [35]. Основными источниками проведения анализа финансовых результатов являются данные финансового учета и финансовой отчетности предприятия. Обобщенная информация для анализа результатов деятельности предприятия представлена в форме №1 «Баланс», форме №2 «Отчет о финансовых результатах», в форме №3 «Отчет о движении денежных средств», форме №4 «Отчет о собственном капитале» и форме №5 «Приложение к бухгалтерскому балансу». Кроме того, при анализе используются данные финансового плана, бизнес - плана, аналитические данные бухгалтерского учета доходов и расходов. Основным объектом финансового анализа среди показателей, определяющих результативность деятельности предприятия, является прибыль. Определение ее сущности во многих литературных источниках сводится к тому, что прибыль - это часть стоимости прибавочного продукта, денежная форма чистого дохода общества. Нельзя не отметить, что нет единства определения экономического понятия прибыли, которое характеризовало бы наиболее точно ее общую природу и отражало бы отличия прибыли от других категорий движения чистого дохода. Кроме того, дискуссионным является не только определение сущности прибыли, но и определение присущих ей функций и выполняемой роли, что подтверждается существованием различных подходов к изучению данной категории учеными всех этапов развития экономической науки. Так, Савицкая Г. В. считает, что прибыль - часть чистого дохода, созданного в процессе производства, и реализованного в сфере обращения, которую непосредственно получают предприятия [40]. По мнению Жариковых В. В. и В. Д., под прибылью следует понимать сумму средств, на которую доход предприятия превышает расходы [18]. Содержательным является определение прибыли И. О. Бланка, который утверждает, что прибыль – это воплощение в денежной форме чистого дохода предприятия на вложенный капитал, характеризующий вознаграждение за осуществление предпринимательской деятельности и является разницей между совокупными доходами и совокупными расходами в процессе осуществления этой деятельности [10]. Прибыль в классическом понимании представляет собой разницу между выручкой предприятия от реализации продукции (работ, услуг) и расходами на производство. Данное мнение разделяют Грязнова А. Г. и Абалкин Л. И. [48, 60]. Прибыль – это особый воспроизводимый ресурс коммерческого предприятия, конечный результат бизнеса. Необходимый уровень прибыли, как отмечает Ионова И. Г.,- это: - основной внутренний источник текущего и долгосрочного развития предприятия; - важнейшая предпосылка возрастания рыночной стоимости предприятия; - главный мотив собственника, поскольку он инициатор и организатор возрастания капитала и развития бизнеса; -показатель конкурентоспособности предприятия при наличии стабильно- Го и устойчивого уровня прибыли; - гарант выполнения предприятием своих обязательств перед государством, источник удовлетворения социальных потребностей общества. Поддержание необходимого уровня прибыльности – объективная закономерность нормального функционирования предприятия в условиях рыночной экономики. Систематический недостаток прибыли и ее неудовлетворительная динамика свидетельствует о неэффективности и рискованности бизнеса, служат основной предпосылкой предстоящего банкротства [19]. Прибыль как конечный финансовый результат, - отмечает Лахтионова Л. А., - представляет собой разницу между суммой общих доходов предприятия и величиной всех его расходов. Классификация доходов и расходов представлена на рис.1.1 и рис. 1.2.

Р Рис. 1.1 − Классификация доходов предприятия

Рис. 1.2 − Классификация расходов предприятия

|