| ДИПЛОМНАЯ РАБОТА «АНАЛИЗ ФИНАНСОВЫХ РЕЗУЛЬТАТОВ ДЕЯТЕЛЬНОСТИ И ПУТИ ИХ ПОВЫШЕНИЯ НА ПРИМЕРЕ СПК «ГРУЗИЯ» ПЕРВОМАЙСКОГО РАЙОНА АР КРЫМ» |

|

|

|

| Экономические - Дипломные работы по экономическим темам | |

|

Страница 4 из 22

Валовой доход (выручка) от реализации продукции (работ, услуг) характеризует завершение производственного цикла предприятия, возврат авансированных на производство средств предприятия в денежную форму и начало нового витка в обороте всех средств. Валовый доход, созданный на предприятии, является источником формирования финансовых ресурсов предприятия. Чистым доходом (выручкой) от реализации считается сумма денежных средств, поступивших предприятию от продажи продукции (товаров, работ, услуг) по ценам реализации без налога на добавленную стоимость, акцизного сбора, предоставленных скидок и др. К. Маркс указывал: «Чистый доход является дополнительной стоимостью, следовательно, дополнительным продуктом, который остается при исключении заработной платы…» [32]. Валовая прибыль (убыток) представляет собой разницу между чистым доходом (выручкой) от реализации продукции (товаров, работ, услуг) и себестоимостью реализованной продукции (товаров, работ, услуг). Валовая прибыль является одним из слагаемых, необходимого для определения результата от операционной деятельности. Прибыль (убыток) от операционной (основной) деятельности определяется как сумма валовой прибыли (убытка) и прочих операционных доходов за вычетом административных расходов, расходов на сбыт продукции и прочих операционных расходов (состав доходов и расходов представлен на рис.1.2). Прибыль (убыток) от операционной деятельности учитывается при определении результата от производственно - финансовой (обыкновенной) деятельности предприятия. Прибыль (убыток) от обычной деятельности до налогообложения определяется как сумма прибыли (убытка) от операционной деятельности, доходов от участия в капитале, финансовых и прочих расходов. При этом в состав дохода от участия в капитале включают доход от инвестиций в ассоциированные, дочерние или совместные предприятия. Прибыль (убыток) от обычной деятельности определяется как разница между прибылью от обычной деятельности до налогообложения и суммой налогов с прибыли. Убыток от обычной деятельности равен убытку от обычной деятельности до налогообложения и сумме налогов на прибыль. Прибыль (убыток) от чрезвычайных событий определяют как разницу между суммой чрезвычайных доходов (возмещение убытков от чрезвычайных событий) и суммой чрезвычайных расходов (потерь от стихийного бедствия, пожаров, техногенных аварий). Чистая прибыль – это часть общей прибыли после уплаты из нее соответствующих налогов и платежей в бюджет. Прибыль является основным источником расширения основных и оборотных фондов, действующим фактором, стимулирующим достижение высоких показателей производства, источником доходов Государственного бюджета. Чистая прибыль предприятия подлежит распределению. Механизм распределения прибыли предприятия в рыночных условиях должен быть построен таким образом, чтобы обеспечить оптимальное соотношение части прибыли, аккумулируемой в доходах бюджета для выполнения функций государства и остающейся в распоряжении предприятия для стимулирования развития производства и повышения его эффективности. Основные принципы распределения прибыли предприятий в рыночных условиях: * распределение прибыли между государством и предприятием должно производиться с учетом интересов государства в формировании на соответствующем уровне бюджетов и заинтересованности предприятий в стимулировании их деятельности; *изъятие соответствующей части прибыли государством в бюджет в виде налогов должно производиться по твердым невысоким ставкам; *прибыль, оставшаяся в распоряжении предприятия должна распределяться по его усмотрению с направлением ее в соответствующих частях на накопление [37]. На рис.1.4 и 1.5 изображены схемы использования чистой прибыли до и после введения национальных стандартов бухгалтерского учета и финансовой отчетности согласно международным стандартам.

Рис. 1.4 − Схема распределения и использования чистой прибыли предприятия до реформирования бухгалтерского учета Использование чистой прибыли предприятия до реформирования бухгалтерского учета осуществлялось через предварительное формирование целевых денежных фондов. Принципиальное значение в распределении чистой прибыли имело достижение оптимального соотношения между фондом накопления и фондом потребления. При административно - командной системе управления экономикой осуществлялось непосредственное государственное регулирование соотношения между вышеуказанными фондами (через установление норм и нормативов). После реформирования системы бухгалтерского учета в Украине распределение прибыли осуществляется в два этапа. На первом этапе распределяется прибыль между предприятием и государством в форме уплаты налога на прибыль в соответствии с Законом Украины «О налогообложении прибыли предприятий» Следует отметить, что отдельно облагается прибыль от обычной деятельности и от чрезвычайной деятельности. На втором этапе распределяют прибыль, оставшуюся после уплаты налогов - чистую прибыль согласно Закону Украины «О предприятиях».

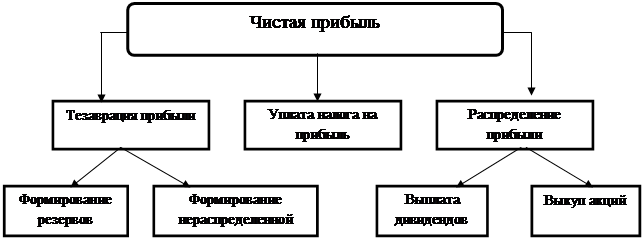

Рис. 1.5 − Схема распределения и использования чистой прибыли предприятия после реформирования бухгалтерского учета При этом порядок распределения и использования прибыли на предприятии фиксируется в его уставе и устанавливается положением, разработанным соответствующими службами предприятия и утвержденным его руководителем. Чистую прибыль предприятия можно использовать для создания фонда выплаты дивидендов и выплат участникам, пополнение уставного фонда, осуществление инвестиций, формирования прочих целевых фондов, для покрытия текущих затрат и т. п. Часть прибыли может остаться нераспределенной. В процессе анализа используются различные показатели прибыли, которые можно классифицировать следующим образом: 1. По видам хозяйственной деятельности различают: прибыль от основной (операционной) деятельности; прибыль от инвестиционной деятельности; прибыль от финансовой деятельности. 2. По составу включаемых элементов различают маржинальную (валовую) прибыль, общий финансовый результат отчетного период; до выплаты процентов и налогов (брутто-прибыль), прибыль до налогообложения, чистую прибыль. Маржинальная прибыль — это разность между выручкой (нетто) и прямыми производственными затратами по реализованной продукции. Брутто-прибыль включает финансовые результаты от операционной, финансовой и инвестиционной деятельности, внереализационные и чрезвычайные доходы и расходы (до выплаты процентов и налогов). Характеризует общий финансовый результат, заработанный предприятием для всех заинтересованных сторон (государства, кредиторов, собственников, наемного персонала). 3. В зависимости от характера деятельности предприятия выделяют прибыль от обычной (традиционной) деятельности и прибыль чрезвычайных ситуаций, необычных для данного предприятия. 4. По характеру налогообложения различают налогооблагаемую и необлагаемую налогом прибыль в соответствии с налоговым законодательством, которое периодически пересматривают. 5. По степени учета инфляционного фактора различают номинальную прибыль и реальную прибыль, скорректированную на темп инфляции в отчетном периоде. 6. По характеру использования чистая прибыль подразделяется капитализированную и потребляемую. Капитализированная прибыль — это часть чистой прибыли, которая направляется на финансирование прироста активов предприятия. Потребляемая прибыль — та ее часть, которая расходуется на выплату дивиденд акционерам и учредителям предприятия.

|