| ДИПЛОМНАЯ РАБОТА «АНАЛИЗ ФИНАНСОВЫХ РЕЗУЛЬТАТОВ ДЕЯТЕЛЬНОСТИ И ПУТИ ИХ ПОВЫШЕНИЯ НА ПРИМЕРЕ СПК «ГРУЗИЯ» ПЕРВОМАЙСКОГО РАЙОНА АР КРЫМ» |

|

|

|

| Экономические - Дипломные работы по экономическим темам |

|

Страница 3 из 22

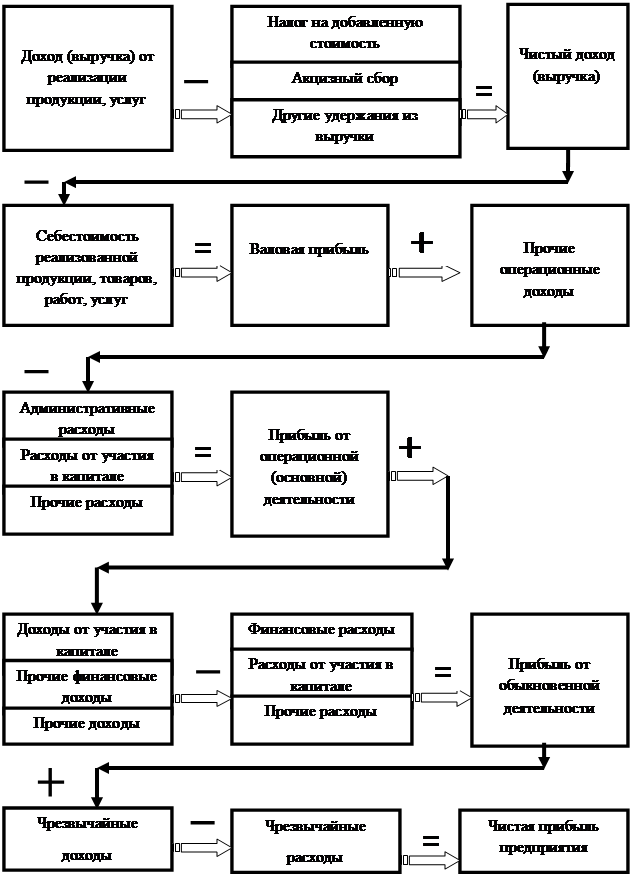

Методологические положения формирования в бухгалтерском учете и отчетности информации о доходах предприятия, его расходы и порядок пре- Доставления ее в финансовой отчетности определяют П(С)БУ 15 «Доход», П(С)БУ 16 «Расходы», П(С)БУ 3 «Отчет о финансовых результатах», а также другие источники по вопросам финансовых результатов [28]. Под доходами понимают увеличение экономических выгод в виде поступления активов или уменьшения обязательств, что приводит к возрастанию собственного капитала (за исключением возрастания капитала за счет взносов учредителей) [2]. Под расходами понимают уменьшение экономических выгод в виде выбытия активов или увеличения обязательств, которые приводят к уменьшению собственного капитала (за исключением уменьшения капитала за счет его изъятия или распределения учредителями) [1]. Финансовые результаты хозяйственных операций определяются согласно принципам начисления и соответствия доходов и расходов: доходы и расходы отображаются в учете и финансовой отчетности того отчетного периода, в котором они возникли независимо от времени поступления и уплаты денежных средств [3]. 1.2 Экономическая сущность прибыли, порядок и особенности ее формирования в современных условиях Прибыль рассматривается как одна из важнейших категорий экономической науки. Ее изучение и анализ для хозяйствующих субъектов имеет исключительное значение, так как во все времена, да и в настоящее время, с её помощью поддерживается социальная и экономическая политика общества. Если хозяйствующие субъекты имеют прибыль от основной производственно-финансовой деятельности, то это означает, что в обществе формируются соответствующие условия для ее получения. Вместе с тем не все товаропроизводители могут получать прибыль. Это зависит от многих факторов, а в особенности от умелого использования экономических законов, действующих в воспроизводственной сфере. Но, тем не менее, прибыль, как источник собственности и накопления капитала, становится основной целью хозяйственной деятельности и движущей силой производства. Подавляющее большинство отечественных и зарубежных авторов (Аранчий В. И. [5], Шиян Д. В., Строченко Н. И. [59], Ефимова О. В. [17], Любушин Н. П., Лещева В. Б., Дьякова В. Г. [30] и др.) в качестве цели организации (предприятия) выдвигают максимизацию прибыли и, соответственно, в качестве обобщающего показателя эффективности рассматривают абсолютный размер прибыли. Различные экономические теории по-разному объясняют социально-экономическую природу и сущность прибыли. На наш взгляд, преимущественным аспектом во всех учениях является рассмотрение затрат производства в качестве основного фактора формирования прибыли. Существование такой экономической категории как прибыль обусловлено наличием товарного производства, действием закона стоимости и товарно-денежных отношений. Отсюда понятно, почему выпуск товарной продукции Определяет экономическую основу формирования прибыли. Характерной чертой для теории прибыли является то, что по мере ее развития постепенно сужается область самого понятия прибыли. Если в начале она исследуется в качестве всеобщей формы дохода на капитал и между нею и процентом не проводится границы, то позднее устанавливается традиция строгого разграничения этих категорий. В новейших теориях понятие прибыли рассматривается не в качестве одного из доходов на факторы производства, а как порождение конъюнктуры, в связи, с чем перемещается и центр тяжести исследований в данной области. При рассмотрении прибыли в качестве всеобщей формы дохода на капитал главной выступает проблема происхождения дохода и теории капитала и прибыли как тесно связанные и исследующие разные стороны одного и того же явления. Наиболее общий поход в определение прибыли сделал Дж. Кейнс, который исходил из того, что капитал - это актив, который приносит в течение его существования выгоды сверх его первоначальной стоимости [21]. Однако прибыль страдает рядом существенных недостатков: наличие прибыли еще не гарантирует реального поступления денежных средств; при ее расчете учитывается ряд неденежных затрат, что искажает реальные финансовые результаты; производимые в течение отчетного периода инвестиции, хотя и требуют расходования денежных средств, в расчете прибыли участия не принимают; за счет использования различных (при этом законных) методов учета амортизации, оценки стоимости имущества, валютных операций, приобретаемых активов нередко реальные убытки трансформируются в "бумажную" прибыль и, наоборот, в процессе финансово-экономической деятельности выделяют бухгалтерскую, налогооблагаемую, управленческую, чистую и другие виды прибыли, различающиеся методикой расчета, и т. д. Показатели прибыли отражают результативность, эффективность деятельности организации за прошедший период времени, а не ее перспективные возможности и будущий потенциал. В странах с развитой рыночной экономикой, где основной доход собственники (акционеры) получают в виде дивидендов или от продажи акций, в качестве обобщающего показателя оценки эффективности функционирования используется показатель ценности (стоимости) фирмы (Add Value). В условиях Украины более правомерно использовать для оценки эффективности деятельности показатели, основанные на дисконтированных денежных потоках (ДДП), и оценку эффективности функционирования организации осуществлять по их динамике. Эти показатели, лишены недостатков показателей прибыли и стоимости предприятия, учитывают динамический аспект эффективности и точнее отражают цели функционирования организации. Теоретической базой экономического анализа финансовых результатов деятельности предприятия, согласно Шеремету А. Д. и Негашеву Е. В., служит принятая для всех предприятий, независимо от формы собственности, единая модель хозяйственного механизма предприятий в условиях рыночных отношений, основанная на формировании прибыли (рис.1.3). Она отражает присущее всем предприятиям единство целей деятельности, единство показателей финансовых результатов, единство процессов формирования и распределения прибыли, единство системы налогообложения. Модель формирования и распределения финансовых результатов деятельности предприятия в условиях рыночной экономики содержит ряд расчетов [56]. Определение финансовых результатов в модели формирования финансовых результатов происходит по видам деятельности, указанными в П(С)БУ 3 «Отчет о финансовых результатах», согласно которому их классифицируют как: обычная деятельность с разделением ее на основную и прочую операционную, и чрезвычайная деятельность. Согласно с этим, в отчете о финансовых результатах (ф№2) финансовые результаты представлены как: - валовая прибыль (валовой убыток) от реализации продукции; - прибыль (убыток) от операционной деятельности; - прибыль (убыток) от обычной деятельности до налогообложения; - прибыль (убыток) от обычной деятельности; - прибыль (убыток) от чрезвычайных событий; - чистая прибыль (убыток) [3]. Исходным моментом в расчетах показателей прибыли, согласно вышеуказанным авторам, является оборот предприятия по реализации продукции. При определении сущности валового дохода (выручки) от реализации продукции (работ, услуг) необходимо исходить из того, что это созданная трудом стоимость, которая в процессе реализации продукции получает денежное Выражение в виде превышения выручки над материальными расходами.

Рис. 1.3 − Схема формирования чистой прибыли предприятия

|