| ДИПЛОМНАЯ РАБОТА «АНАЛИЗ ФИНАНСОВЫХ РЕЗУЛЬТАТОВ ДЕЯТЕЛЬНОСТИ И ПУТИ ИХ ПОВЫШЕНИЯ НА ПРИМЕРЕ СПК «ГРУЗИЯ» ПЕРВОМАЙСКОГО РАЙОНА АР КРЫМ» |

|

|

|

| Экономические - Дипломные работы по экономическим темам | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Страница 16 из 22

Определим изменение величины финансового левериджа в 2008г. относительно 2007г. за счет каждой составляющей модели (формула 3.15), последовательно заменяя их базовый уровень на фактический отчетного периода.

1.Определим влияние рентабельности совокупного капитала на уровень финансового левериджа:

ЭФР(∆ROA) = ЭФРусл.1 - ЭФР0 = (ROA1 - Цзк0)

2.Определим влияние цены заемных ресурсов:

ЭФР(∆Цзк) = ЭФРусл.2 - ЭФРусл.1 = (ROA1 - Цзк1)

3.Определим влияние плеча финансового рычага:

ЭФР(∆ЗК/СК) = ЭФР1 - ЭФРусл.2 = 2,03 - 2,28 = -0,25%

4.Общее изменение эффекта финансового рычага:

∆ЭФР = ЭФР1 - ЭФР0 = ЭФР(∆ROA) + ЭФР(∆Цзк) + ЭФР(∆ЗК/СК) =

= - 2,54 - 1,28 - 0,25 = - 4,07%

Таким образом, эффект финансового рычага в 2008г. снизился на 4,07% за счет снижения рентабельности совокупного капитала, возрастания цены заемных ресурсов и снижения значения заемного капитала относительно собственного.

Сумма собственного капитала предприятия за счет привлечения заемного капитала увеличилась в 2008г. на 375,52 тыс. грн:

∆СК = (ROA-Цзк)×ЗК= (24,5 - 15,4)×4123,5:100 = 375,23 тыс. грн.

Приведем сравнительный анализ финансового риска при различных структурах капитала и рассчитаем, как изменится рентабельность собственного капитала при отклонении прибыли от базового уровня на 10% (таблица 3.11)

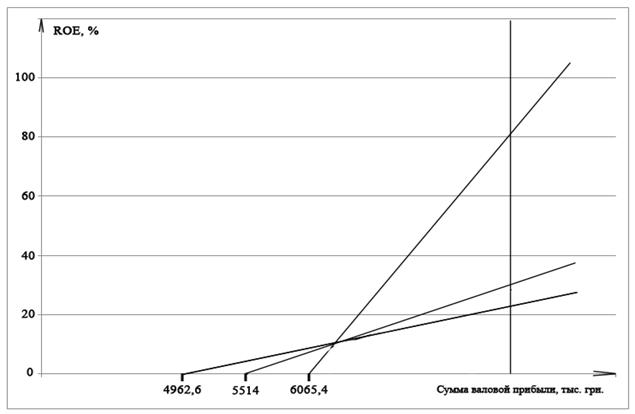

Проиллюстрируем действие финансового рычага на рис. 3.2.

Рис. 3.2 − Зависимость рентабельности собственного капитала и уровня финансового левериджа от структуры капитала

Приведенные данные показывают, что при финансировании предприятия своей деятельности на 22,4% за счет заемного капитала, изменение валовой прибыли на 1% приводит увеличение рентабельности собственного капитала на 1,13%, при доле заемного капитала=50%- на 1,46%, при доле заемного капитала=80% - на 2,21%.

Таблица 3.11 − Исходные данные для определения уровня финансового левериджа

3.3 Расчет резерва увеличения прибыли и рентабельности

В данном подразделе определим резервы увеличения суммы прибыли по каждому виду товарной продукции. Основными их источниками является увеличение объема реализации продукции, снижения ее себестоимости, реализация ее на более выгодных рынках сбыта.

Основными источниками резервов снижения себестоимости продукции является увеличение объема ее производства и сокращение расходов на ее производство за счет повышения уровня производительности труда, экономного использования сырья, материалов, топлива, оборудования, предотвращения непроизводственным расходам, производственному браку и т. п.

Размер резерва можно определить по формуле:

Р↓С = Св - С1 =

Где Св и С1 − соответственно возможный и фактический уровень себестоимости 1 ц продукции, грн; Р1 − фактические расходы на производство всего объема продукции, тыс. грн.; Р↓Р − резерв снижения расходов на производство продукции, тыс. грн.; Рд –дополнительные расходы, необходимые для освоения резервов увеличения объема производства, тыс. грн.; ВС1 − валовой сбор фактический, ц.; Р↑ВС − резерв повышения валового сбора, ц.

Исходные данные для подсчета резерва снижения себестоимости производства продукции представлены в таблице 3.12.

|