| ДИПЛОМНАЯ РАБОТА «АНАЛИЗ ФИНАНСОВЫХ РЕЗУЛЬТАТОВ ДЕЯТЕЛЬНОСТИ И ПУТИ ИХ ПОВЫШЕНИЯ НА ПРИМЕРЕ СПК «ГРУЗИЯ» ПЕРВОМАЙСКОГО РАЙОНА АР КРЫМ» |

|

|

|

| Экономические - Дипломные работы по экономическим темам | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Страница 12 из 22

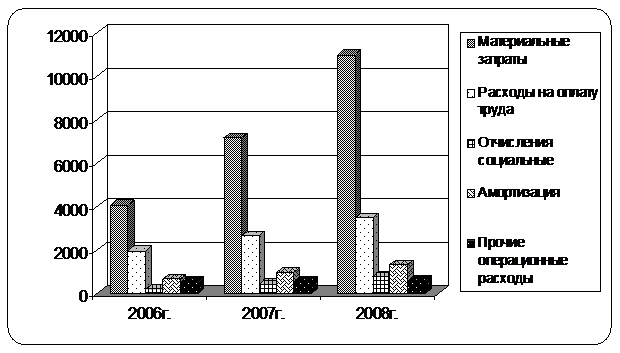

2007г. - на 5429 тыс. грн или 46,2%. Характер производства отличается материалоемкостью - часть материальных затрат в 2008г. составляет 64%.

Рис. 3.1 − Динамика операционных расходов СПК «Грузия» Первомайского района Темпы увеличения расходов по этой статье на 39,3 пункта превышают темпы роста полной себестоимости. Расходы на оплату труда занимают второе место в структуре затрат и составляют 20,2%. Отчисления на социальные мероприятия занимают 4,7% и характеризуются наивысшими темпами роста среди всех статей затрат - 374,6%. Доля амортизации и прочих операционных расходов снижается за счет роста материальных расходов и отчислений. Рассмотрим структуру материальных расходов на основное производство в СПК «Грузия» Первомайского района в таблице 3.2. Таблица 3.2 − Элементы материальных расходов на основное производство в СПК «Грузия» Первомайского района

Как свидетельствуют данные таблицы 3.2, материальные расходы на основное производство в 2008г. возрастают на 6385,5 тыс. грн. относительно 2006г. и на 3532,3 тыс. грн. относительно 2007г. Наибольший удельный вес в структуре материальных расходов в 2008г. составляют расходы на покупку минеральных удобрений (29,97%) и нефтепродуктов (29,78%). Наивысший темп роста прочих материальных расходов (7632%) обуславливает увеличение своей доли в структуре до 7,49% и снижение доли расходов на семена и посадочный материал до 16,02%. Таким образом, для улучшения финансовых результатов деятельности предприятия следует обратить внимание на изменение доли себестоимости продукции. Для того чтобы можно было сделать более конкретные выводы, необходимо проведение дальнейшего анализа. При анализе оцениваются изменения цен реализации на продукцию, объема продукции, структуры реализуемой продукции, себестоимости единицы продукции, себестоимости продукции за счет структурных изменений в составе продукции. Смысл расчета влияния на операционную прибыль указанных факторов состоит в последовательном анализе каждого из них, т. е. допускается, что остальные факторы в это время на прибыль не влияют. Исходные данные и расчетные показатели для факторного анализа прибыли от операционной деятельности СПК "Грузия" приведены в таблице 3.3 и приложении А. Методика расчета влияния факторов на прибыль от операционной деятельности включает следующие этапы: 1.Влияние на прибыль изменения цен на реализованную продукцию:

Где Совокупное влияние на прибыль изменения цен на всю реализованную продукцию:

Таким образом, прирост цен на большинство видов реализуемой продукции в отчетном периоде по сравнению с базовым периодом привело к росту выручки от реализации на 1713,86 тыс. грн. 1. Расчет влияния на прибыль изменений в объеме продукции:

Где Таблица 3.3 − Исходные и расчетные данные для факторного анализа операционной прибыли в СПК «Грузия» Первомайского района

|