| ДИПЛОМНАЯ РАБОТА «АНАЛИЗ ФИНАНСОВЫХ РЕЗУЛЬТАТОВ ДЕЯТЕЛЬНОСТИ И ПУТИ ИХ ПОВЫШЕНИЯ НА ПРИМЕРЕ СПК «ГРУЗИЯ» ПЕРВОМАЙСКОГО РАЙОНА АР КРЫМ» |

|

|

|

| Экономические - Дипломные работы по экономическим темам | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Страница 11 из 22

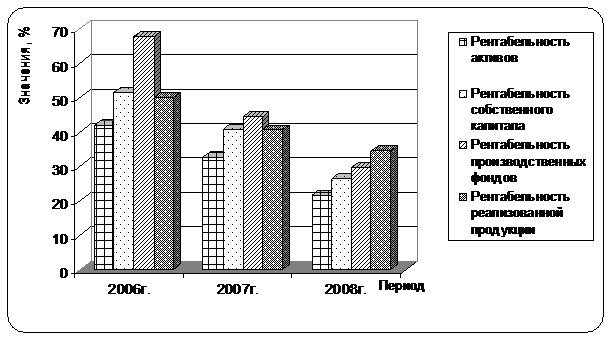

Показатели рентабельности характеризуют эффективность работы организации в целом, доходность различных направлений деятельности (производственной, предпринимательской, инвестиционной), окупаемость затрат и т. д. Они более полно, чем прибыль характеризуют окончательные результаты хозяйствования, потому что их величина показывает соотношение эффекта с наличными или использованными ресурсами. Их применяют для оценки деятельности организации и как инструмент в инвестиционной политике и ценообразовании. Для оценки эффективности финансово - хозяйственной деятельности предприятия проведем анализ показателей рентабельности, представленных в таблице 2.17. На основе полученных данных построим диаграмму (рис.2.7). Таблица 2.17 − Анализ показателей рентабельности СПК "Грузия" Первомайского района

Рис. 2.7 – Динамика показателей рентабельности в СПК «Грузия» Первомайского района Исходя из таблицы 2.17 и рис.2.7 следует, что все показатели рентабельности имеют тенденцию к снижению в течение анализируемого периода. В 2008г. показатели рентабельности реализации продукции снижаются относительно 2006г. по причине отставания темпов роста соответствующих видов прибыли от темпов роста выручки от реализации продукции, а относительно 2007г. - вследствие сокращения объемов всех видов прибыли. Ежегодное возрастание среднегодовой стоимости основных производственных фондов относительно прибыли обуславливает тенденцию понижения рентабельности активов и производственных фондов. Снижение рентабельности собственного капитала в 2008г. на 25 % по сравнению 2007г. вызвано сокращением объема чистой прибыли относительно величины собственного капитала. Динамика коэффициента реинвестирования свидетельствует о возрастании части прибыли, направляемой на увеличение собственного капитала, а значение коэффициента экономического роста говорят о незначительном темпе увеличения собственного капитала за счет чистой прибыли. 3. ПУТИ ПОВЫШЕНИЯ ФИНАНСОВЫХ РЕЗУЛЬТАТОВ ДЕЯТЕЛЬНОСТИ СПК «ГРУЗИЯ» 3.1 Факторный анализ прибыли от операционной деятельности хозяйства Таким образом, прибыль от операционной деятельности в данном хозяйстве существенно влияет на конечный финансовый результат. Поэтому для более глубокого анализа прибыли необходимо провести исследование факторов, влияющих на ее объем. Основным фактором является доход (выручКа) от реализации продукции, которая свидетельствует о рыночном спросе на продукцию предприятия, возврате вложенных в производство средств и возможности начала нового производственного цикла. Размер выручки от реализации зависит от объемов и структуры производства по видам продукции и рыночных цен каждого вида. Объем реализации продукции может оказывать положительное и отрицательное влияние на сумму прибыли. Увеличение объема продаж рентабельной продукции приводит к пропорциональному увеличению прибыли. Если же продукция является убыточной, то при увеличении объема реализации происходит уменьшение суммы прибыли. Структура товарной продукции также может по - разному влиять на сумму прибыли. Если увеличится часть рентабельных видов продукции в общем объеме ее реализации, то сумма прибыли возрастет, и, наоборот, при увеличении доли низкорентабельных видов продукции общая сумма прибыли уменьшится. Изменение уровня среднереализационных цен и величина прибыли находятся в прямопропорциональной зависимости: при увеличении уровня цен сумма прибыли возрастает, и наоборот. Количественно в структуре цены себестоимость занимает значительный удельный вес, поэтому она заметно влияет на прибыль предприятия. В ней фокусируются в денежном выражении расходы материально-технических, трудовых и финансовых ресурсов в связи с подготовкой, организацией, ведением производства и реализацией продукции. Поэтому анализ себестоимости продукции позволит повысить эффективность производственной деятельности предприятия благодаря выявленным резервам снижения затрат. Обобщенные исходные данные для анализа структуры операционных расходов по экономическим элементам на основании формы №2 финансовой отчетности «Отчет о финансовых результатах» представлены в таблице 3.1. Таблица 3.1 − Анализ операционных расходов в СПК «Грузия» Первомайского района

Динамика операционных расходов предприятия представлена на диаграмме 3.1. Данные графика и таблицы 3.1 свидетельствуют о ежегодном возрастании операционных расходов предприятия. Так, в 2008г. по сравнению с 2006г. расходы увеличиваются на 9722,9 тыс. грн. или на 130,2%, относительно

|