| ДИПЛОМНАЯ РАБОТА «АНАЛИЗ ФИНАНСОВЫХ РЕЗУЛЬТАТОВ ДЕЯТЕЛЬНОСТИ И ПУТИ ИХ ПОВЫШЕНИЯ НА ПРИМЕРЕ СПК «ГРУЗИЯ» ПЕРВОМАЙСКОГО РАЙОНА АР КРЫМ» |

|

|

|

| Экономические - Дипломные работы по экономическим темам | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Страница 14 из 22

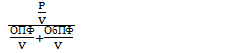

Таким образом, понижение рентабельности реализованной продукции отчетного периода на 10,79 % произошло под влиянием повышения себестоимости. Если изменение рентабельности (0,1079) взять за 100%, то влияние себестоимости будет равно -133%, а цены +33%. Благодаря повышению цен (при стабильной себестоимости) рентабельность могла бы увеличиться в 0,32 раза, а рост себестоимости (при условии стабильных цен реализации) привело бы к уменьшению рентабельности в 1,32 раза. Следующим этапом анализа является оценка влияния рентабельности отдельных видов продукции на общую рентабельность реализованной продукции. Такой анализ позволяет установить влияние производства и сбыта отдельных видов с.-х. продукции на общую рентабельность в условиях сложившейся структуры реализованной продукции, а также оценить рациональность самой структуры реализации. Исходные данные для анализа представлены в таблице 3.6 (первоисточник данных – таблица 3.3) Как свидетельствуют данные таблицы 3.6, повышению рентабельности реализованной продукции на 5,3 пункта способствовал бы рост удельного веса картофеля, овощей и плодов. Увеличение рентабельности продаж практически по всем видам реализуемой продукции, кроме зерновых и картофеля, увеличили бы рентабельность на 1,87 пункт. Однако негативное влияние всех других факторов (снижение доли и рентабельности по другой продукции) уменьшили рентабельность в целом на 13,379 пункта. По данным проведенного анализа можно сделать вывод, что для повышения рентабельности реализованной продукции необходимо увеличивать долю в общем объеме реализации технических культур, имеющих наивысшую рентабельность, и проводить внедрять мероприятия, направленные на повышение рентабельности зерновых культур и картофеля. Рентабельность производственных фондов, включающих стоимость основных производственных средств и производственных оборотных фондов, характеризует эффективность использования ресурсов организации. Уровень рентабельности показывает, сколько прибыли получено на единицу стоимости соответствующих средств производства. На уровень и динамику рентабельности производственных фондов оказывают влияние такие факторы как уровень организации производства и управления, структура капитала и его источников, степень использования производственных ресурсов, объем качество и структура продукции, затраты на производство и реализацию продукцию, прибыль по видам деятельности и направления ее использования. В данной работе для анализа рентабельности производства используется трехфакторная модель, позволяющая рассчитать изменение рентабельности производственных фондов по трем факторам: рентабельности продукции, фондоемкости продукции и оборачиваемости оборотных средств. В основе модели лежит соотношение: R = Где: R — Рентабельность производства; P — прибыль от реализации продукции; С учетом перечисленных выше факторов, формула примет вид: R =

Таблица 3.6 − Расчет и оценка рентабельности реализованной продукции в СПК «Грузия» Первомайского района

Где

Количественную оценку отдельных факторов на уровень рентабельности производственных фондов определим методом цепных подстановок. Исходные данные и расчетные показатели приведем в таблице 3.7.

Таблица 3.7 − Исходные данные для факторного анализа рентабельности производственных фондов в СПК «Грузия» Первомайского района

1.Определим влияние фактора рентабельности продукции на изменение рентабельности производственных фондов:

Б) выделяем влияние фактора прибыльности продукции:

2. Влияние фактора изменения фондоемкости:

б) выделяем влияние фактора фондоемкости:

3.Влияние фактора закрепления оборотных средств:

4.Суммарное влияние факторов:

Таким образом, рентабельность производственных фондов понизилась на 18,98% в отчетном периоде под влиянием всех приведенных факторов. Снижение уровня рентабельности реализованной продукции привело к сокращению рентабельности производственных фондов на 11,77%, рост фондоемкости способствовал снижению рентабельности на 2,65%, а рост закрепления оборотных производственных фондов снизил показатель на 4,56%.

Наиболее обобщающим показателем в системе характеристик рентабельности является рентабельность всего капитала (совокупных активов). Она показывает величину прибыли на единицу стоимости капитала. Этот показатель называют нормой прибыли. Уровень рентабельности капитала должен быть достаточен, чтобы обеспечить ожидаемую рентабельность собственного капитала, выплату процентов за кредит и налоги.

|

(3.12)

(3.12)