| Учет готовой продукции в СООО им. Горького Новотроицкого района Херсонской области |

|

|

| Бухгалтерские - Дипломные работы по "Учет и уадит" |

|

Страница 4 из 27

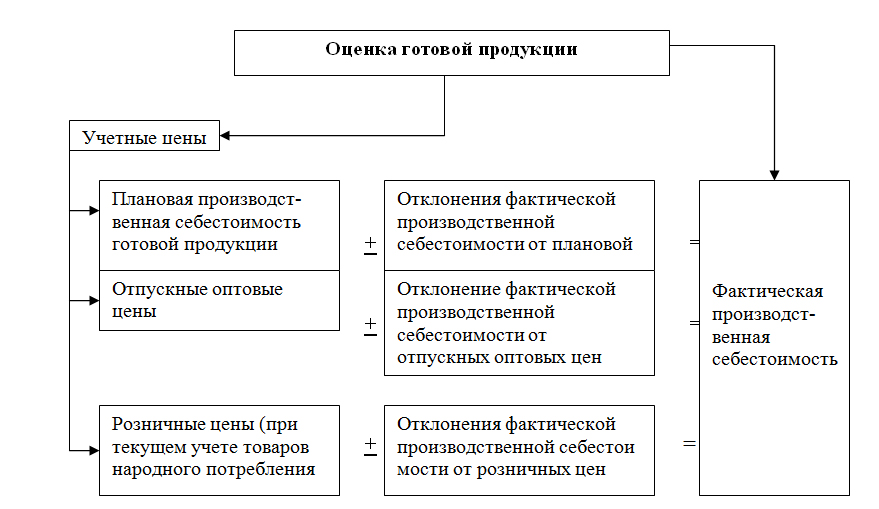

При отражении реализации готовой продукции в бухгалтерском учете отмечаются две ее оценки: оценка, принятая предприятием согласно с учетной политикой, – первоначальная стоимость, и оценка, определенная договоренностью сторон. Поскольку себестоимость готовой продукции определяется после завершения месяца или квартала, а на склад она поступает на протяжении текущего месяца (квартала), то возникает необходимость установления условной учетной цены, плановой (с выявлением отклонений между плановой и фактической себестоимостью после того, как будет составлена калькуляция фактической себестоимости продукции) или продажной (с выявлением отклонений между продажной и фактической себестоимостью продукции).

Рис. 1.3. Оценка готовой продукции. В балансе готовая продукция оценивается по фактической себестоимости, а в текущем учете на протяжении месяца бухгалтер приходует ее по условным ценам – плановым или продажным. Итак, возникают расхождения в оценке готовой продукции. Чтобы избавиться от таких расхождений, необходимо определить отклонения между фактической и условной стоимостью продукции после составления калькуляций и составить исправительные проводки.

1.3. Обзор литературы по учету готовой продукции Современные условия хозяйствования предоставляют предприятиям полную самостоятельность по вопросам производства и реализации готовой продукции: планированию и организации технологического процесса, объема производства, структуры продукции, контрагентов и направлений реализации. При этом необходимо учитывать, что производственная деятельность обусловлена общей экономической ситуацией, отраслевыми пропорциями и платежеспособным спросом населения. Решить актуальные проблемы в области экономики не возможно без усовершенствования бухгалтерского учета. Четко налаженный бухгалтерский учет своевременно обеспечивает управленческие потребности необходимой информацией для исполнения всестороннего анализа хозяйственной деятельности и обоснования соответствующих управленческих решений. Бухгалтерский учет – это система знаний, в основу которых положена экономика, право и математика. В то же время и практическая работа – наблюдение, восприятие, измерение и финансирование (регистрация) всех объектов и субъектов согласно требований общественных отношений. В практическом аспекте бухгалтерский учет формирует информационную систему, которая дает возможность пользователям оперировать данными, необходимыми для анализа, оценки и изменения состояния какого-либо субъекта (хозяйства) рынка во времени и пространстве. [38] Правильно избранная стратегия производства и учета готовой продукции, а также соответствующие объемы производства продукции обеспечивают желаемый объем реализации и финансовые результаты – прибыли, которые отвечают масштабам этой деятельности. |