| ДИПЛОМНАЯ РАБОТА На тему: Анализ структуры и оценка эффективности использования оборотных средств (на примере ОАО «Широкое» Симферопольского района 2009 |

|

|

| Бухгалтерские - Дипломные работы по "Учет и уадит" | |||||||||||||||||||||||||||||||||||||||||||||||

|

Страница 3 из 22

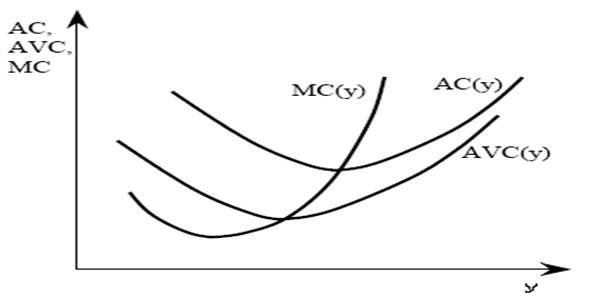

Переменными называются те издержки, величина которых меняется с изменением объемов производства. К ним относятся затраты на сырье и вспомогательные материалы. Осуществим графическое сравнение переменных с другими видами издержек.

Рис 1.2 – Сравнение средних(AC), средних переменных(AVC) и средних маржинальных издержек(MC). Главной особенность поведения переменных издержек является их уменьшение на единицу произведенной продукции при увеличении производства до определенного объема. Таким образом, поведение переменных издержек необходимо учитывать при реализации фирмой конкурентной стратегии лидерства по издержкам. Для обоснования объемов производства минимизирующих издержки на единицу продукции в экономической теории прибегают к использованию предельных издержек, которые представляют собой дополнительные издержки на производство дополнительной единицы продукции. Пересечение кривой предельных издержек и кривой средних издержек(характеризующей себестоимость) представляет собой объем производства с минимальной себестоимостью продукции(рис 1). Пересечение кривой предельных издержек с кривой средних переменных издержек позволяет нам определить минимальный уровень цен(или нижнюю точку кривой предложения) при котором производитель готов производить продукцию если в перспективе есть предпосылки улучшения конъюнктуры рынка. [20] Из выше изложенного следует, что для повышения эффективности производства необходимо эффективное управление переменными издержками, а так как переменные издержки генерируются оборотными средствами, то знание закономерности поведения первых является фундаментом эффективного управления оборотными средствами. Именно поэтому на любом предприятии возникает необходимость анализа и оптимизации структуры и объема переменных издержек. В свою очередь переменные издержки находятся в постоянной зависимости от различных производственных факторов. Поэтому их анализ тесно переплетается с анализом финансово-хозяйственной деятельности субъекта хозяйствования. Анализ финансово-хозяйственной деятельности предприятия состоит из двух взаимосвязанных разделов: финансового анализа и управленческого. Рассмотрим эти подразделы подробнее. В рыночных условиях финансовый анализ является одним из главных инструментов финансового управления предприятием. В традиционном понимании сущность финансового анализа заключается в оценке и прогнозировании финансового состояния предприятия на основе данных финансовой отчетности и учета. Содержание анализа заключается не только в оценке финансового состояния, но и в выявлении потенциальных возможностей повышения эффективности использования капитала и устойчивости развития хозяйствующего субъекта. Для достижения этого в финансовом анализе используются различные методы. [5] Существуют различные классификации методов финансового анализа. Первый уровень классификации выделяет неформализованные и формализованные методы анализа. Первые основаны на описании аналитических процедур на логическом уровне, а не на строгих аналитических зависимостях. К ним относят: методы экспертных оценок, сценариев, построения аналитических таблиц. Ко второй группе относятся методы, в основе которых лежат достаточно строгие формализованные аналитические зависимости. Они составляют второй уровень классификации и подразделяются на статистические, бухгалтерские и экономико-математические. Рассмотрим преимущества и недостатки самых популярных методов финансового анализа, данные сведем в таблицу. Таблица 1.2 Методы финансового анализа.

Нами рассмотрены далеко не все методы финансового анализа. В свою очередь каждый метод является элементом его общей структуры, и необходим не только для всестороннего анализа реальных результатов финансово-хозяйственной деятельности предприятия и его имущественного состояния, но и для выявления возможных скрытых резервов и разработки путей его улучшения. Эти задачи получают свое отражение в политике управления активами предприятия, которая в свою очередь включает в себя управление оборотными средствами. [1]

|