| ДИПЛОМНАЯ РАБОТА На тему: Анализ структуры и оценка эффективности использования оборотных средств (на примере ОАО «Широкое» Симферопольского района 2009 |

|

|

| Бухгалтерские - Дипломные работы по "Учет и уадит" |

|

Страница 17 из 22

На рис. 3.2. изображена кривая, отражающая динамику изменения размера оборотных средств за период с 1 квартала 2005 года по четвертый квартал 2008 года, а так же 2 выравнивающие линии, которые помогают лучше выявить тенденцию изменения признака. На наш взгляд тенденцию лучше отображает кривая полиномиальной функции третей степени так как её коэффициент детерминации составил 0,95.

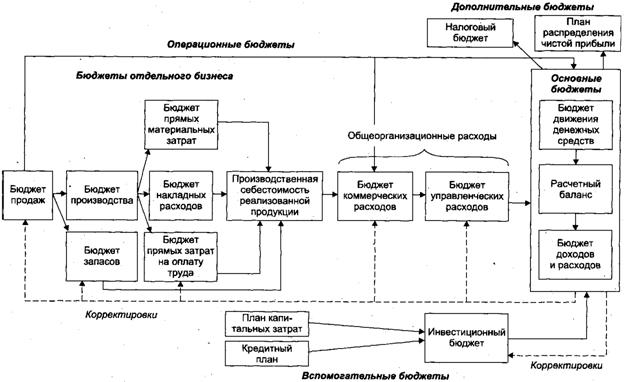

Рисунок 3.2 Динамика изменения размера оборотных средств за 2006-2008 годы. Полученное нами уравнение выравнивающей линии позволяет сделать прогноз сумм оборотных средств на 2009 год. В качестве исходных данных использовались показатели за 16 кварталов, таким образом прогноз следует сделать на 17, 18,19 и 20 периоды так как прогноз не должен превышать 1/3 от периода имеющихся фактических данных. Подставив порядковые номер периодов, мы получили следующие прогнозные значения размера оборотных средств: 1 кв.2009г.=2112,1 тыс. грн. 2 кв.2009г.=2182,3 тыс. грн. 3 кв.2009г.=2279,7 тыс. грн. 4 кв.2009г.=2409,3 тыс. грн. Полученные нами прогнозные значения факторного признака позволяют получить прогнозные значения результативного. Подставим значения факторных признаков в уравнение регрессии. В результате подстановки были получены следующие суммы выручки от реализации: за первый квартал 2009 года -1857,0 тыс. грн., что больше показателя соответствующего периода прошлого года. Во втором квартале 2009 года прогнозируемый показатель составит 2012,3 тыс. грн. В третьем квартале 2009 года хозяйство получит 2196,2 тыс. грн. выручки. В четвертом квартале выручка составит 2300,3 тыс. грн. Подводя итог, необходимо отметить, что влияние факторного признака на результативный довольно велико. Выходит, что обеспеченность хозяйства оборотными активами в большой степени влияет на размер получаемой выручки. 3.2 Прогноз движения остатков оборотных средств. Бюджетирование – это технология финансового планирования, учета и контроля доходов и расходов, получаемых от деятельности на всех уровнях управления, позволяющая анализировать прогнозируемые финансовые показатели и управлять с их помощью ресурсами. В общем виде назначение бюджетирования на предприятии заключается в том, что это основа: 1 планирования и принятия управленческих решений; 2 оценки всех аспектов финансовой состоятельности; 3 укрепления финансовой дисциплины. При этом на каждом предприятии может быть свое назначение бюджетирования в зависимости как от объекта финансового планирования, так и от системы финансовых и нефинансовых целей. Бюджеты разрабатываются в целом для предприятия и отдельных структурных подразделений с целью прогнозирования финансовых результатов, установления целевых показателей эффективности и рентабельности, лимитов наиболее важных расходов. Бюджет является основой для принятия решений о размерах финансирования проекта за счет внутренних и внешних источников. При организации бюджетирования важно не просто понимать общее назначение финансового планирования для принятия управленческих решений, но и то, какие задачи оно призвано обеспечить. Кроме того, бюджетирование используется как инструмент управления финансами. С помощью бюджетов руководители предприятий и фирм всегда могут проконтролировать уровни затрат конкретных ресурсов и отыскать возможность экономии каких-либо затрат или расходов в будущем. Поэтому в оперативных и сводных бюджетах должны отражаться не все, а наиболее значимые для достижения финансового результата затраты (рис 3.1).

Рис 3.1 План составления основных бюджетов предприятия. В условиях рынка первым, с чего необходимо начинать любое планирование, является бюджет продаж. Он должен основываться на прогнозах сбыта, отражающих динамику общего оборота предприятия.

На наш взгляд, главной задачей бюджетирования в хозяйстве является поиск источников финансирования и составление оптимальной структуры всех источников финансирования активов и производственных процессов.

|