| Управление необоротными активами на примере АПК «Виноградный» Симферопольского района АРК |

|

|

|

| Экономические - Дипломные работы по экономическим темам |

|

Страница 16 из 23

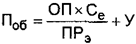

Формирование активов предприятия связано с тремя основными этапами его развития на различных стадиях жизненного цикла: 1. Создание нового предприятия. 2. Расширение, реконструкция и модернизация действующего предприятия. 3. Формирование новых структурных единиц действующего предприяти. Для обеспечения эффективной деятельности предприятия в предстоящем периоде, процесс формирования его активов должен носить целенаправленный характер. Основной целью формирования активов предприятия является выявление и удовлетворение потребности в отдельных их видах для обеспечения операционного процесса, а также оптимизация их состава для обеспечения условий эффективной хозяйственной деятельности. С учетом этой цели, процесс формирования активов создаваемого предприятия строится на основе следующих принципов 1. Учет ближайших перспектив развития операционной деятельности и форм ее диверсификации. Формируемые на первоначальной стадии активы предприятия должны располагать определенным резервным потенциалом, обеспечивающим возможности прироста продукции и диверсификации операционной деятельности в ближайшем предстоящем периоде. 2. Обеспечение соответствия объема и структуры формируемых активов объему и структуре производства и сбыта продукции. Потребность в основных средствах рассчитывается по отдельным их группам: а) производственные здания и помещения; 6) машины и оборудование, используемые в производственном технологическом процессе; в) машины и оборудование, используемые в процессе управления операционной деятельностью. Принципиальная формула расчета этой потребности имеет следующий вид:

где П0б — потребность в производственном оборудовании конкретного вида; ОП — планируемый обьем производства продукции, требующей использования данного вида оборудования; ПРэ — эксплуатационная производительность рассматриваемого вида оборудования (нормативный обьем производства продукции в расчете на единицу оборудования); Се — стоимость единицы рассматриваемого вида оборудования; У— стоимость установки рассматриваемого вида оборудования; На втором этапе определяется потребность в отдельных видах машин и оборудования, используемых в процессе управления операционной деятельностью (офисная мебель, электронно-вычислительные машины, средства связи и т.п.). На третьем этапе определяется потребность в помещениях (зданиях) для осуществления непосредственного производственного процесса {со всеми вспомогательными его видами) и размещения персонала управления. Потребность в нематериальных активах определяется исходя из используемой технологии осуществления операционного процесса. 3. Обеспечение оптимальности состава активов с позиций эффективности хозяйственной деятельности. Процесс такой оптимизации включает соотношения: необоротных и оборотных активов предприятия, активной и пассивной частью внеоборотных активов, основных видов оборотных активов — запасов ТМЦ; дебиторской задолженности; денежных активов. Внеоборотные активы характеризуются следующими положительными особенностями: а) они практически не подвержены потерям от инфляции, а следовательно лучше защищены от нее; б) им присущ меньший коммерческий риск потерь в процессе операционной деятельности предприятия; они практически защищены от недобросовестных действий партнеров по операционным коммерческим сделкам; в) эти активы способны генерировать стабильную прибыль, обеспечивая выпуск различных видов продукции в соответствии с конъюнктурой товарного рынка; г) они способствуют предотвращению (или существенному снижению) потерь запасов товарно-материальных ценностей предприятия в процессе их хранения; д) им присущи большие резервы существенного расширения объема операционной деятельности в период подъема конъюнктуры товарного рынка. Вместе с тем, внеоборотные активы в процессе операционного использования имеют ряд недостатков: а) они подвержены моральному износу (особенно активная часть производственных основных средств и нематериальные операционные активы), в связи с чем, даже будучи временно выведенными из эксплуатации, эти виды активов теряют свою стоимость; б) эти активы тяжело поддаются оперативному управлению, так как слабо изменчивы в структуре в коротком периоде; в результате этого любой временный спад конъюнктуры товарного рынка приводит к снижению уровня полезного их использования, если предприятие не переключается на выпуск других видов продукции; в) в подавляющей части они относятся к группе слаболиквидных активов и не могут служить средством обеспечения потока платежей, обслуживающего операционную деятельность предприятия. Для оценки результатов оптимизации соотношения оборотных и внеоборотных активов используется показатель— коэффициент маневренности активов, который рассчитывается по следующей формуле;

где КМд — коэффициент маневренности активов предприятия; ОА— сумма оборотных активов предприятия; А— общая сумма всех сформированных активов предприятия. 4. Обеспечение условий ускорения оборота активов в процессе их использования . Необходимость реализации этого принципа связана с тем, что ускорение оборота активов оказывает как прямое, так и косвенное воздействие на размер формируемой операционной прибыли предприятия. Прямое воздействие ускорения оборота активов на размер прибыли определяется тем, что повышение скорости оборота активов в соответствии с ранее рассмотренной Моделью Дюпона приводит к пропорциональному возрастанию (при прочих равных условиях) суммы операционной прибыли, генерируемой этими активами;

Косвенное воздействие ускорения оборота активов на размер прибыли определяется тем, что снижение периода оборота этих активов приводит к соответствующему снижению потребности в них. А уменьшение размера используемых операционных активов вызывает снижение суммы операционных затрат, что при прочих равных условиях ведет к возрастанию суммы операционной прибыли. Размер сокращения обьема используемых операционных активов в процессе ускорения их оборота можно рассчитать по следующей формуле: Эопа = (ПОАф-ПОАп)хОР0,

|