| Управление необоротными активами на примере АПК «Виноградный» Симферопольского района АРК |

|

|

|

| Экономические - Дипломные работы по экономическим темам |

|

Страница 14 из 23

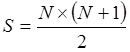

Метод ускоренного уменьшения остаточной стоимости основывается на том, что годовая сумма амортизации определяется как произведение остаточной стоимости объекта на начало отчетного года или первоначальной стоимости на дату начала начисления амортизации и годовой нормы амортизации, которая вычисляется, исходя с срока полезного использования объекта, и удваивается. Кумулятивный метод (метод списания стоимости по сумме чисел) предусматривает определение годовой суммы амортизации как произведения амортизируемой стоимости, и кумулятивного коэффициента. Кумулятивный коэффициент рассчитывается делением количества лет, которые остаются до конца ожидаемого срока использования объекта основных средств, на сумму числа лет его полезного использования. Другими словами метод списание стоимости по сумме чисел определяется суммой лет службы объекта и является знаменателем в коэффициенте. В числителе этого коэффициента находится число лет, оставшихся до конца срока службы объекта (в обратном порядке). Показатель, который используется при кумулятивном методе, может быть быстро рассчитан по следующей формулой: где: S — сумма чисел; N — количество лет полезного использования объекта. Производственный метод начисления амортизации предусматривает определение суммы амортизации путем произведения фактического месячного объема продукции (работ, услуг) и производственной ставки амортизации. Производственная ставка амортизации исчисляется делением амортизируемой стоимости на общий объем продукции (работ, услуг), которую предприятие ожидает произвести (выполнить) при использовании объекта основных средств. Амортизация других необоротных активов начисляется по прямолинейному или производственному методу. Амортизация малоценных необоротных материальных активов и библиотечных фондов может начисляться в первом месяце использования объекта в размере 50% его стоимости и остальные 50% амортизируемой стоимости в месяце их изъятия из активов (списание из баланса) вследствие несоответствия критериям признание активом или в первом месяце использования объекта 100% его стоимости. Метод амортизации объектов основных средств выбирается самостоятельно с учетом ожидаемого способа получения экономических выгод от его использования. Начисление амортизации проводится ежемесячно. Месячная сумма амортизации при применении методов уменьшения остаточной стоимости, ускоренного уменьшения остаточной стоимости, прямолинейного и кумулятивного определяется делением годовой суммы амортизации на 12. Начисление амортизации начинается с месяца, следующего за месяцем, в котором объект основных средств стал пригодным для полезного использования. Начисление амортизации прекращается, начиная с месяца, следующего за месяцем выбытия основных средств. Сумму начисленной амортизации все предприятия отображают увеличением суммы затрат предприятия и износа необоротных активов. Для учета износа необоротных активов предназначен счет 13 «Износ необоротных активов», на котором обобщается информация о начисленной амортизации и индексации износа необоротных нематериальных и материальных активов. Счет 13 «Износ необоротных активов» имеет такие субсчета: 131 «Износ основных средств»; 132 «Износ других необоротных материальных активов»; 133 «Износ нематериальных активов». По кредиту счета 13 «Износ необоротных активов» отображается начисление амортизации и индексации износа необоротных активов, по дебету уменьшения суммы износа. На субсчете 131 «Износ основных средств» обобщается информация об износе тех необоротных актив, учет которых ведется на счете 10 «Основные средства». На субсчете 132 «Износ других необоротных материальных активов» обобщается информация о сумме износа тех необоротных активов, учет которых ведется на счете 11 «Другие необоротные активы». На субсчете 133 «Износ нематериальных активов» обобщается информация о сумме износа нематериальных активов. Аналитический учет износа необоротных активов ведется соответственно по видам основных средств, других материальных необоротных активов и нематериальных активов. Амортизацию не начисляют на непроизводственные основные средства, библиотечные фонды, объекты, переведенные в установленном порядке на консервацию, ремонт, модернизацию и реконструкцию; основные средства научно-исследовательского и конструкторского характера, приобретенные с целью их дальнейшей реализации или использования в производстве (строительстве, сооружении других основных средств, предназначенных для дальнейшей реализации другим организациям) и т.п. Амортизацию начисляют на затраты по приобретению и изготовлению основных средств для производственного использования, включая затраты на приобретение племенного скота и на приобретение, закладывание и выращивание многолетних насаждений до начала плодоношения; проведение всех видов ремонтов, реконструкции, модернизации и других видов улучшения основных средств, улучшение качества земель, не связанных со строительством, затраты по незаконченным или неоформленным актам приемки объектов строительства, которые находятся в эксплуатации на тех предприятиях, которым эти объекты передадутся. Амортизацию начисляют раз в квартал, исходя из балансовой стоимости групп основных средств на начало отчетного периода, которая определяют по формуле: Б (а) = Б (а - 1) + П (а - 1) – В (а - 1) - А(а - 1), (3.2)

|

(3.1)

(3.1)