| КОНСПЕКТ ЛЕКЦИЙ ДИСЦИПЛИНЫ “ФИНАНСЫ ПРЕДПРИЯТИЙ” 1 часть |

|

|

| Добавил(а) Administrator |

| 05.02.11 18:15 |

|

Страница 8 из 62

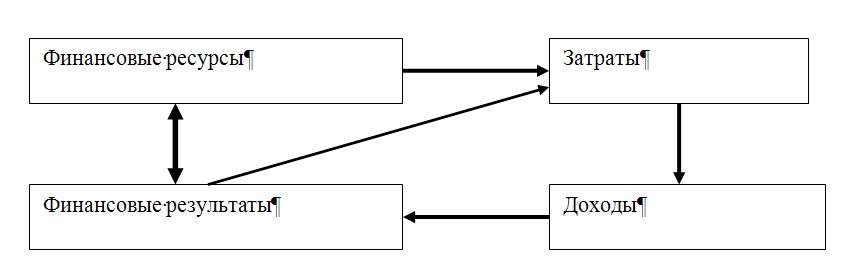

При коммерческом расчете финансовая деятельность предприятий строится по схеме:

Рис. 1.3. Финансовая деятельность предприятий при коммерческом расчете Финансовые отношения коммерческих предприятий строятся на определенных принципах: полная хозяйственная и юридическая самостоятельность, самоокупаемость, прибыльность, самофинансирование, финансовая ответственность. Все принципы тесно взаимосвязаны между собой и представляют единое целое. Исключение хотя бы одного из них сразу сводит на нет эффективность коммерческого расчета. В нашей стране долгое время основой хозяйствования являлся хозяйственный расчет. В отличие от коммерческого расчета, хозяйственный расчет основывался на общественной собственности на средства производства; был нацелен на выполнение плана, пусть даже отнюдь не с минимальными затратами. Прибыль, при этом, не являлась обязательной целью. Т.е. хозяйственный расчет — ограниченный вариант коммерческого расчета. Сущность бюджетного финансирования (БФ) заключается в обеспечении покрытия затрат за счет внешнего финансирования. Схема его осуществления показана па рисунке 1.4.

Рисунок 1.4. Финансовая деятельность предприятий при бюджетном финансировании. Бюджетное финансирование осуществляется на основе таких принципов: плановость, целевой характер выделения денег, выделение денег в зависимости от фактических показателей деятельности предприятий, отчетность. Данный метод организации финансов используется в тех сферах, в которых оказываются бесплатные услуги населению и где трудно обеспечить реализацию принципов самоокупаемости и прибыльности (образование, здравоохранение, дошкольное воспитание детей, культура, спорт и др.). Бюджетное финансирование может осуществляться по двум направлениям: из бюджета или из централизованных фондов корпоративных организаций: из фондов предприятий, образуемых за счет чистой прибыли. Учреждения, которые финансируются из бюджета, называются бюджетными. На внутреннем бюджетном финансировании могут находиться обособленные структурные подразделения предприятий и организаций, как правило, социального назначения. Например, детский сад, профилакторий, пансионат, детский лагерь и т.п. В отдельных случаях в пределах одного предприятия или организации может осуществляться одновременно бюджетная и коммерческая деятельность. Например, в вузах осуществляется обучение студентов за счет бюджета и на платной (коммерческой) основе. Бюджетное финансирование может осуществляться по установленным нормативам. Например, в медицинских учреждениях устанавливаются нормы медикаментов на одного больного. Такой подход означает ослабление целевого характера бюджетных ассигнований, поскольку они выделяются обшей суммой, а их распределение по статьям затрат осуществляет сама организация (учреждение). Бюджетное финансирование как метод организации финансовой деятельности предприятий не имеет достаточных стимулов для рационального и эффективного хозяйствования. Поэтому на предприятиях, работающих на принципах бюджетного финансирования большое внимание уделяется контролю за использованием бюджетных средств. |

| Последнее обновление 05.02.11 18:53 |