| Эффективность налогового планирования и оптимизации на примере ООО «Рассвет» пгт. Новотроицкое Херсонской области |

|

|

|

| Экономические - Курсовые по экономическим темам |

|

Страница 22 из 24

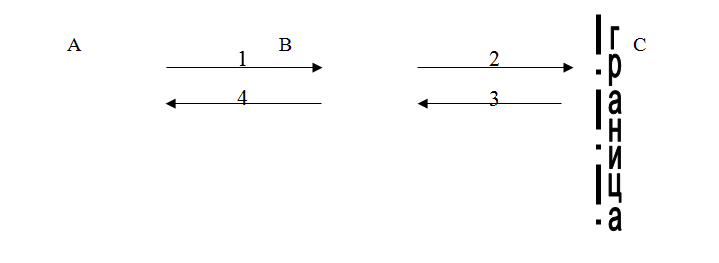

Большинство налогоплательщиков ищет варианты возмещения НДС во внесудебном порядке, либо схемы, когда налогоплательщик не оплачивает НДС в составе цены приобретения товаров (работ, услуг) и не несет дополнительных расходов. Предполагается несколько схем работы: I Экспорт по договору комиссии – избежание налогового кредита. Эта схема работы является наиболее приемлемой для оптимизации налогообложения. Данную схему предлагается использовать предприятиям-экспортерам для того, чтобы избежать «вымывания» денежных средств на уплату НДС поставщикам товара, в связи с чем экспортер и получает право на возмещение НДС. При использовании этой схемы предприятие-экспортер не уплачивает НДС в составе цены приобретения товара, а, следовательно не несет дополнительных расходов в размере 20% от стоимости товара, которые уплачиваются поставщику. Впоследствии предприятие-экспортер не получает права на возмещение НДС из бюджета, поскольку не уплачивало НДС поставщику (кредитору). Наиболее важным с точки зрения налоговых последствий при договоре-комиссии является то обстоятельство, что имущество, поступившее к комиссионеру от комитента, является собственностью последнего. Рассмотрим порядок возникновения валовых доходов, валовых расходов, налогового кредита и налогового обязательства при договоре комиссии.

Рис.3.4. Схема договора по договору комиссии. А - Комитент; B – Комиссионер; С – Покупатель; 1- передача товара Комитентом Комиссионеру на осуществление экспортной операции; 2- передача (экспорт) товара Комиссионером Покупателю-нерезиденту; 3- передача Покупателем Комиссионеру денежных средств или предоставление других видов компенсации стоимости товара; 4- передача Комиссионером Комитенту денежных средств или предоставление других видов компенсации стоимости товара. На первом этапе – при передаче товара Комитентом Комиссионеру не может рассматриваться как продажа и поэтому у Комитента не возникают валовые доходы. Комиссионер, не приобретая права собственности на товар, передаваемый по договору комиссии, не может включать его стоимость в валовые расходы. Что касается налогового кредита у Комиссионера и налогового обязательства у Комитента на данном этапе, то они также не возникают. На втором и на третьих этапах – при передаче (экспорт) товара Комиссионером Покупателю-нерезиденту и при передаче Покупателем Комиссионеру денежных средств или предоставлении других видов компенсации стоимости товара – у Комиссионера возникают налоговые обязательства по НДС, которые исчисляются по ставке 0% исходя из полной суммы продажи товара. Возникновение налоговых обязательств у Комиссионера по ставке НДС 0% будет являться: - при передаче товаров Комиссионером Покупателю независимо от того, имела ли место предварительная оплата Покупателем товара комиссионера; - при передаче товара комиссионером Покупателю за другие виды компенсации стоимости товара – любое из событий, наступившее ранее, либо дата отгрузки товара комиссионером Покупателю, либо дата оприходования комиссионером каких-либо видов компенсации стоимости товара от покупателя. На четвертом этапе - при передаче Комиссионером Комитенту денежных средств или предоставлении других видов компенсации стоимости товара у Комиссионера не возникает права на налоговый кредит, т.к. НДС в данном случае исчислялся по ставке 0% На этом этапе у Комитента возникают валовые доходы со всей стоимости и налоговые обязательства по НДС по ставке «0» процентов. При получении Комиссионером комиссионного вознаграждения, которое последний может удерживать из денежных средств или других видов компенсации, поступивших от покупателя, либо которое он может получать непосредственно от Комитента после передачи последнему всего, что поступило от Покупателя, у Комиссионера возникают налоговые обязательства по НДС и валовой доход, исчисляемые исходя из суммы комиссионного вознаграждения. При этом НДС будет исчисляться по ставке 20% с выдачей на эту сумму налоговой накладной Комитенту. II Возмещение НДС путем проведения взаимозачета. Данную схему предлагается использовать предприятиям экспортерам, получившим право на возмещение НДС в результате покупки товаров на территории Украины и последующей их продажей на экспорт. Предлагается возмещение НДС во внесудебном порядке. Для проведения взаимозачета необходимо следующее: 1. Наличие у налогоплательщика сумм НДС, подлежащих возмещению из бюджета. 2. Наличие кредитора, с которым налогоплательщик не рассчитался за проданный товар, выполненные работы, предоставленные услуги. 3. Наличие у кредитора задолженности перед бюджетом по которой имеется недоимка не менее 45 дней. Следовательно, для получения возмещения кредиторская задолженность налогоплательщика может возникать в процессе его хозяйственной деятельности не запланированно, а может создаться искусственным путем. В данной схеме налогоплательщик получает сумму денежных средств, которая будет приблизительно равна сумме НДС, подлежащей возмещению.

Рис. 3.4. Схема возмещения НДС путем проведения взаимозачета. |