| Организация и учёт оборотных средств в сельскохозяйственных предприятиях в условиях рынка |

|

|

| Бухгалтерские - Курсовые по "Учет и Аудит" |

|

Страница 2 из 15

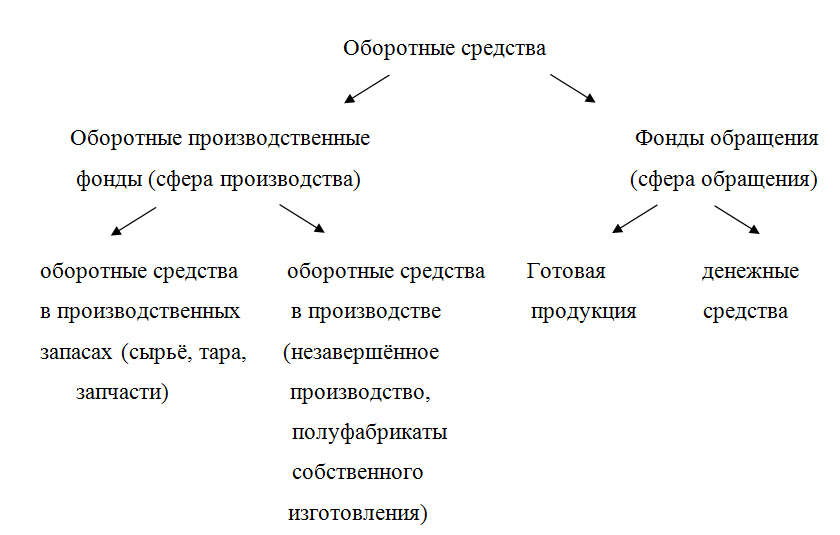

На основании проведённого анализа организации и использования оборотных средств определены и предложены пути оптимизации формирования и эффективного использования оборотных средств и совершенствование бухгалтерского учёта. Раздел 1. Теоретические основы формирования, использования и учёта оборотных средств. Деятельность сельскохозяйственного предприятия – это непрерывный процесс создания продукции, её продажи и закупки новых средств производства. Средства производства, в зависимости от того, какую роль они играют в процессе производства, можно разделить на основные и оборотные. Оборотные активы (средства) предприятия – это совокупность денежных средств, авансированных для создания и использования оборотных производственных фондов и фондов обращения, для обеспечения непрерывного процесса производства и реализации продукции. Особенностью оборотных активов является то, что они участвуют в процессе производства один раз, меняют свою натуральную форму и полностью переносят свою стоимость на стоимость готовой продукции[17]. К оборотным активам относятся: 1. Запасы:

2. Средства в расчётах (дебиторская задолженность). 3. Денежные средства в национальной и иностранной валюте и их эквиваленты. Оборотные активы выполняют две функции – производственную (с помощью оборотных активов осуществляется процесс производства) и расчётно-платёжную (в ней участвуют дебиторская задолженность и денежные средства). В зависимости от места в процессе кругооборота оборотные средства делятся на оборотные производственные фонды и фонды обращения. В зависимости от источников формирования – собственные и заёмные. В зависимости от выполнения роли в процессе производства – нормируемые и ненормируемые. К нормируемым оборотным средствам относятся запасы, кроме готовой продукции, и денежные средства в кассе. К ненормируемым – денежные средства в банках, средства в расчётах. При формировании уставного фонда предприятие самостоятельно устанавливает плановый размер оборотных средств, необходимых для его производственной деятельности в виде норматива. За счёт собственных источников оборотные средства формируются в размере постоянных неснижающихся запасов и затрат, за счёт заёмных при повышенной потребности в средствах[16]. Потребность предприятия в оборотных средствах колеблется в течении года из-за сезонности производства, неравномерности поставок, несвоевременности поступления денег за отгруженную продукцию.

Рисунок 1. – Структура оборотных активов.

|