| АНАЛИЗ ПРОИЗВОДСТВА себестоимости винограда на премере АПК «Виноградный» симферопольского района |

|

|

|

| Экономические - Курсовые по экономическим темам | |

|

Страница 5 из 10

Важным разделом управления себестоимостью продукции является анализ взаимосвязи себестоимости, объема продаж и прибыли. Маркетинговый анализ должен ответить на вопрос, продавать ли небольшое количество изделий, но по относительно высокой цене, с ориентацией на состоятельного покупателя с индивидуальными запросами или продавать много изделий, ориентированных на массового покупателя, по относительно низкой цене. Второй путь требует решения проблемы снижения расходов и себестоимости продукции; для этого необходим анализ поведения расходов. По этому признаку все расходы подразделяются на переменные (пропорционально изменяющиеся с объемом продукции), полупеременные, полупостоянные (остающиеся постоянными до определенных пределов роста объема продукции) и постоянные (неизменные в рамках отчетного периода). Все четыре группы расходов в бухгалтерии подразделяются на условно-переменные и постоянные. Первые составляют технологическую себестоимость продукции и учитываются как прямые расходы. Переменные и постоянные расходы классифицируются по источникам возникновения расходов: переменные характеризуют расходы хозяйственной, активности, связанной с ростом объема продукции, а постоянные характеризуют расходы, связанные со способностью хозяйствовать, т.е. показывают эффективность управления. К этим расходам относятся затраты на инвестиции (амортизация) оплата руководства, расходы на выработку экономической политики (реклама, научные разработки и пр.).

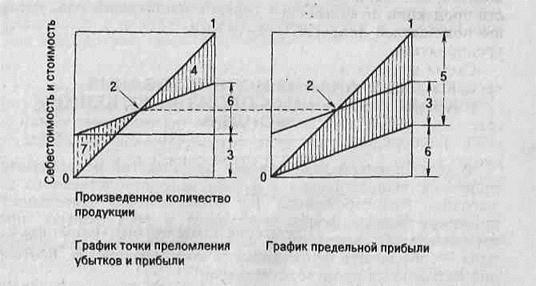

1 - продажа , 2 - точка преломления убытков и прибыли , 3 - постоянные расходы , 4 - прибыль , 5 - предельная прибыль , 6 - переменные расходы , 7 - убыток . Рис. 1.2.. Графики точки преломления убытков и прибыли и предельной прибыли. При анализе взаимосвязи расходов, объема продукции и прибыли вычисляют точку преломления убытков и прибыли, или порог рентабельности. Эта точка характеризует продажную выручку, когда уже нет убытков, но еще нет прибыли. Метод прямого вычисления себестоимости (директ-костинг) основан на вычитании из продажной выручки прямых расходов и определении предельной прибыли, которая отличается от реальной прибыли на сумму косвенных расходов. Современный директ-костинг основан на вычитании из продажной выручки переменных расходов и определении предельной прибыли (маржинальной прибыли), которая отличается от реальной прибыли на сумму постоянных расходов, что позволяет уточнить порог рентабельности. Взаимосвязь всех этих понятий метода директ-костинга при калькулировании неполной, а только переменной части себестоимости продукции показана на графиках (рис. 1.2). Применение расчета себестоимости по переменным расходам дает возможность избежать сложных вычислений постоянных расходов, сравнить продажную выручку и предельную прибыль, списать все периодические расходы на реализованные товары и оценить товарные остатки на складах по переменным расходам. Последнее обстоятельство позволяет перевести возможный риск от не продажи товаров на текущий год, уменьшив прибыль и, как следствие, налоги. 2. ОРГАНИЗАЦИОННО-ЭКОНОМИЧЕСКАЯ ХАРАКТЕРИСТИКА АПК «ВИНОГРАДНЫЙ» 2.1 Организационная характеристика предприятия Организационная структура АПК «Виноградный» представлена на схеме 1:

Схема 1- Организационная структура АПК «Виноградный» Из схемы 1 следует, что в исследуемом хозяйстве выделяются три отрасли производства: животноводство, растениеводство, промышленность (производство первичного виноматериала).

|