| Повышение эффективности использования основных и оборотных средств СООО «Агрофирма «Герои Сиваша» Красноперекопского района |

|

|

|

| Экономические - Дипломные работы по экономическим темам | |||

|

Страница 21 из 24

На первой стадии происходит продуктивное использование основных средств и начисление амортизационных отчислений. На этой стадии основные средства в процессе эксплуатации изнашиваются, и начисляется сумма износа. Она является основанием для списания суммы амортизационных отчислений на затраты после завершения процесса производства. На первой стадии кругооборота основных средств теряется потребительская стоимость средств труда, их стоимость переносится на стоимость готовой продукции. На второй стадии происходит перестройка части основных средств, которые пребывали в продуктивной форме, на денежные средства через начисление амортизационных отчислений. На третей стадии в процессе производства происходит обновление потребительской стоимости части основных средств. Это обновление осуществляется заменой изношенных основных средств на новые за счет начисленной суммы износа основных средств. Оборот основных средств показан на рисунке 3.2.

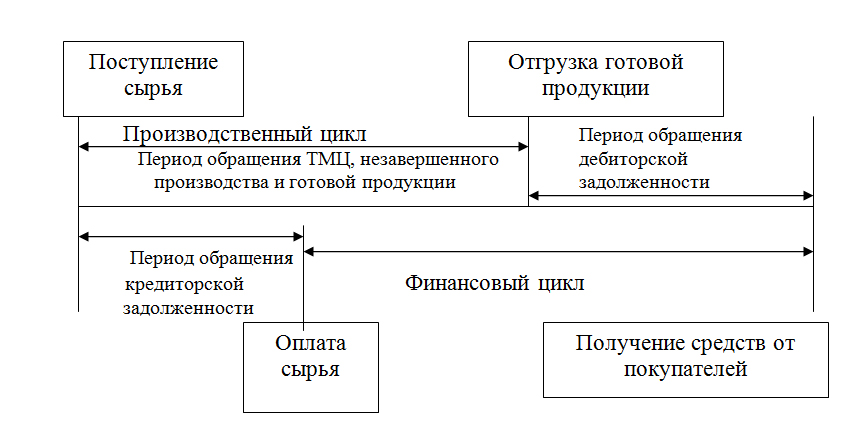

Рисунок 3.2 – Оборот основных производственных средств на предприятии. Простое обновление основных средств осуществляется в двух формах: 1) замена изношенных или устаревших основных средств; 2) капитальный ремонт действующих основных средств. При простом обновлении в каждом следующем цикле происходит создание основных средств в предыдущих объемах с одинаковым качеством. Источником финансирования замены изношенных основных средств является начисленная сумма амортизации. При расширенном обновлении каждого следующего цикла осуществляется количественное и качественное увеличение основных средств. Источником финансирования таких изменений является использование части созданного дополнительного продукта. 3.2 Резервы улучшения использования оборотных средств. Организация оборотных средств предприятий зависит от состояния экономики и использования оборотного капитала каждым отдельным предприятием, а эффективность такого использования проявляется в скорости оборачиваемости оборотных средств. Согласованность процесса обращения средств на каждой из трех стадий производства является основой поддержания стабильного финансового состояния предприятия. Оборотные средства предпринимательских структур находятся в постоянном движении, обслуживая все стадии производственного процесса. Кругооборот денежных средств охватывает период времени, в течение которого средства, авансируемые для производства и обращения, проходят все стадии кругооборота и возвращаются к первоначальному виду, т.е. приобретают денежные форму в результате полученной выручки от реализации продукции. Не принимая во внимание то, что оборотные средства в процессе кругооборота начинают и завершают свое движение в денежной форме, они постоянно находятся на предприятии одновременно на разных стадиях кругооборота, в разных формах и видах: остатков средств на счетах в банке и в кассе предприятия; производственных запасов сырья, материалов, топлива и других материальных ценностей; остатков незавершенного производства и полуфабрикатов, а также расходов будущих периодов; остатков готовой продукции на складе, отгруженных и не оплаченных покупателями. Этим объясняется беспрерывность процесса производства и обращения. Поэтому одна часть оборотных средств находится на стадии обращения, другая на стадии производства, а третья в форме остатков готовой продукции и дебиторской задолженности на стадии обращения. Материальные ценности на каждом производственном цикле используются , употребляются, а средства, вложенные в них, возвращаются из выручки; начинается новый кругооборот. Период времени (отчетный период), за который оборотные средства совершают полный оборот, называют продолжительностью периода обращения, который принято определять в днях. Проблема определения продолжительности периода обращения активов является актуальной, так как определяется на основании объемов производства и реализации продукции. Для ее решения необходимо привлечение дополнительных средств из внешних источников финансирования в сумме, размещаемой на финансирование производственного процесса. Потребность в привлечении средств из внешних источников обуславливается необходимостью поддержания ликвидности предприятия, которая проявляется в его возможности своевременно погашать свои обязательства. Отсутствие источников краткосрочного финансирования оборотных средств является проявлением кризисного состояния экономической системы Украины, поэтому использование собственных средств способствует сокращению периода обращения средств. В любых экономических условиях желание сократить время обращения средств предприятия достигается увеличением уровня производственной деятельности, организацией эффективной системы сбыта готовой продукции, а также использованием современных видов расчетов с поставщиками и покупателями.

Рисунок 3.3 – Продолжительность финансового и производственного циклов.

|