| Дипломная работа «Организация и совершенствование управления предприятием (на примере ООО СПП «Агротехнология» Первомайского района АР Крым» |

|

|

|

| Экономические - Дипломные работы по экономическим темам |

|

Страница 6 из 16

Производительность отражает соотношение количества реализованной продукции и затрат труда на ее изготовление. Этот показатель может быть представлен и соотношением изготовленной и реализованной продукции к затратам живого и овеществленного труда. Показатель содержит элементы предшествующих показателей результативности. Так, объем реализации (продаж) связан с качеством и количеством продукции, в нем находят отражение первые два условия действенности: качество продукции и ее объем. Использование в расчете критерия производительности совокупности живого и овеществленного труда связывает этот показатель с экономичностью. Качество трудовой жизни – критерий, который отражает реакцию работников на социально-технические условия труда, их психологическое состояние в процессе работы. Этот критерий во многом определяет способность предприятия эффективно функционировать. Внедрение новшеств – критерий, отражающий, какое место занимает обновление технической базы в повышении эффективности деятельности предприятия, так как внедрение прогрессивной технологии повышает качество продукции, снижает затраты а производство. Этот критерий используется как один из важнейших факторов для определения конкурентоспособного статуса предприятия. И Ансофф для оценки конкурентоспособного статуса фирмы (КСФ) использует формулу: На этой сущностной основе И. Ансофф предлагает формулу для расчета показателя конкурентного статуса фирмы (КСФ):

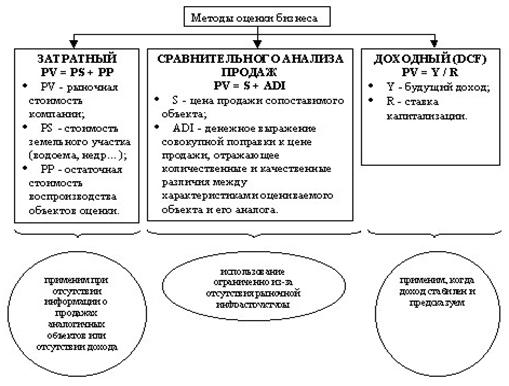

IF – уровень стратегических капитальных вложений фирмы; IK – критическая точка объема капитальных вложений, находящаяся на границе прибылей и убытков и показывающая, что объем капитальных вложений ниже этой точки не приводит к получению дохода; I0 – точка оптимального объема капитальных вложений, после которой увеличение капитальных вложений приводит к снижению дохода; SF, S0 – соответственно действующая и «оптимальная» стратегия фирмы; CF, C0 – соответственно имеющиеся и оптимальные возможности фирмы. Если КСФ = 1, то фирма может обеспечить себе исключительно сильный конкурентный статус и будет одной из самых эффективных. Если хотя бы один из показателей равен нулю, то фирма не получит прибыли. Предлагаются следующие градации КСФ: 0 < КСФ <=0,4 – слабая позиция; 0,5 < КСФ <=0,7 – средняя позиция; 0,8 <КСФ > < КСФ <=1,0 – сильная позиция [36, с.152]. Естественно, что приоритет, весомость каждого из перечисленных критериев результативности будут зависеть от ряда факторов конкретного предприятия и, прежде всего, от его состояния: технического, финансового, зрелости технологии и продукции, его положения на рынках сбыта, кадрового обеспечения и др. Задача менеджмента состоит в установлении наиболее эффективных действий, направленных на повышение эффективности функционирования предприятия. Эффективность управления предприятием может рассматриваться и за пределами его внутренних границ. Необходимо учитывать в этой связи эффект воздействий управляющей системы на другие предприятия-поставщики материально-сырьевых ресурсов, предприятия-потребители продукции. Эффективность управления может рассматриваться как в глобальном масштабе – по отношению ко всему объекту и внешней среде, так и в локальном аспекте – по отношению к процессу управления, техническому оснащению отдельных подразделений структуры управления, подсистем управления. Последнее приобретает очень важное значение: оценить вклад (ущерб) в общие итоги деятельности подсистем управления. Ведущими западными фирмами в области управленческого консалтинга активно используются на практике и развиваются методы оценки эффективности процесса управления, которые среди важнейших критериев успешности управленческой деятельности на разных ее уровнях рассматривают достижение возможно большей рыночной добавленной стоимости предприятия или его отдельных подразделений. Указанный подход получил название менеджмента, основанного на управлении стоимостью, или VBM-менеджмента (VBM — Value Based Management). Цель данной работы заключается в сборе и обобщении материалов по VBM-методам оценки и управления. Несмотря на то, что неотъемлемой составной частью VBM-подхода является измерение стоимости компании, он принципиально отличается от традиционных методов оценки бизнеса, смысл которых и условия применения приведены на рисунке 1.8.

Рис. 1.8. Традиционные методы оценки бизнеса [35, с.26] Последние в большинстве своем дают «точечный» во времени результат, изолированы, выхвачены из общего контекста управления и процесса достижения конечной цели, не предполагают его мониторинга. Ни одна из 25 целей традиционной оценки бизнеса (приватизация, налог на имущество, кредит и т. п.) не предусматривает прямого и систематического применения стоящих за ней методов для оперативного или стратегического управления предприятием.

Рис. 1.9. Эволюция финансовых показателей в оценке эффективности управления [35, с.27] В основе VBM лежит управление на основе интегрированного финансового показателя – стоимости компании. Такой подход появился в результате эволюции финансовых показателей (рис. 1.9). |

(1.5)

(1.5)