| ДИПЛОМНАЯ РАБОТА На тему: Анализ структуры и оценка эффективности использования оборотных средств (на примере ОАО «Широкое» Симферопольского района 2009 |

|

| Бухгалтерские - Дипломные работы по "Учет и уадит" | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

ДИПЛОМНАЯ РАБОТА На тему: Анализ структуры и оценка эффективности использования оборотных средств (на примере ОАО «Широкое» Симферопольского района 2009

РЕФЕРАТ Дипломная работа на тему «Анализ эффективности использования оборотных средств и пути её повышения на примере ОАО «Широкое», написана на 88 страницах машинописного текста. Содержит введение, 3 раздела, выводы и предложения, список использованных источников и содержит 22 таблиц, 7 рисунков. 1. Объектом дипломной работы является ОАО «Широкое» Симферопольского района. Исследования проводились в период 2006–2008 гг. 2. Целью дипломной работы является изучение сущности эффективности использования оборотных средств и обоснование путей и направлений ее повышения на ближайшую перспективу. 3. Задачи дипломной работы – изучить сущность эффективности использования оборотных средств в современных условиях хозяйствования и методику её оценки; обосновать основные направления ее повышения в результате оценки эффективности использования оборотных средств в ОАО «Широкое» 4. Методы исследования – традиционные методы исследования: монографический, абстрактно-логический, расчетно-аналитический, табличный, экономико-статистический, метод бюджетирования и др. 5. Инструментарий – Microsoft Оffice, Microsoft Excel. 6. Программа дипломной работы – работа выполнялась в три этапа согласно плану: первый этап – обзор литературы по теме; второй этап – сбор, обработка и формирование системы аналитического материала; третий этап – обоснование путей повышения эффективности использования оборотных средств. 7. Результаты исследований – анализ эффективности использования оборотных средств предприятия, определение оптимального размера запасов и денежных средств, составление бюджетов для ОАО «Широкое». 8. Ключевые слова: эффективность использования, оборотные средства, оборачиваемость, оптимальный размер запаса, дебиторская задолженность, деловая активность, бюджет доходов и расходов. ОГЛАВЛЕНИЕ

ВВЕДЕНИЕСовременный уровень экономического состояния сельскохозяйственных предприятий требует поиска путей выхода из затянувшегося кризисного состояния. Сезонность сельскохозяйственного производства обуславливает сильную зависимость его от наличия на предприятии ликвидных денежных средств и товароматериальных запасов. Невозможность полного использование природного и экономического потенциала Крыма, из за недостатка мобильных ресурсов, привело к резкому падению рентабельности и сокращению инвестиций в сельское хозяйство. Поэтому исключительно актуальным в рыночных условиях хозяйствования стала проблема повышения эффективности использования оборотных средств предприятия. Немногим сельскохозяйственным предприятиям в условиях минимальной государственной поддержки удалось сохранить рентабельное производство. Успех таких предприятий связан не только с проведением эффективной сбытовой политики, повышением эффективного использования ресурсов, но и с финансовым планированием. Целью исследования является теоретическое обоснование и практическая разработка путей повышения эффективности использования оборотных средств на предприятии. Исходя из поставленной цели, в работе решаются следующие задачи: - изучить теоретические основы экономической эффективности сельскохозяйственного производства; - дать характеристику природных и экономических условий деятельности предприятия; - провести анализ эффективности использования оборотных средств в хозяйстве; - обосновать пути улучшения политики управления оборотными средствами; - обосновать пути увеличения эффективности использования оборотных средств хозяйства. Объект исследования –состояние и эффективность использования оборотных средств в ОАО «Широкое» Симферопольского района АР Крым. Предмет исследования – комплекс теоретических и практических вопросов об эффективность использования оборотных средств. Теоретической основой для проведения исследования стали разработки современной финансовой науки, труды отечественных и зарубежных ученых. В процессе исследования использованы такие методы: абстрактно-логический (теоретическое обоснование и формирование выводов), экономико-статистический (анализ современного состояния отрасли), факторный анализа (при выявлении влияния на эффективность виноградарства и виноделия различных факторов), бюджетирование (составление многоуровневых бюджетов).

Исследовательская работа проводилась по материалам текущего бухгалтерского учета и экономического анализа, на основании годовых отчетов, производственно-финансовых планов, первичных документов, регистров синтетического и аналитического учета. Дипломная работа изложена на 8 страницах машинописного текста, содержит 22 таблиц, 7 рисунков и 53 использованных источника. РАЗДЕЛ 1. Теоретические основы. 1.1 Сущность, значение и экономическая роль оборотных средств. Для осуществления своей деятельности любое предприятие должно обладать определенным реальным, действующим имуществом в виде основного и оборотного капитала. Понятие оборотных средств тождественно оборотному капиталу и составляет часть имущества предприятия необходимую для его функционирования. Оборотные средства – совокупность финансовых средств (средств имеющих стоимостную оценку) авансированных для создания и использования оборотных производственных фондов и фондов обращения для обеспечения непрерывности процесса производства и реализации продукции. [18] В экономической литературе существуют различные подходы к определению сущности оборотных средств. Некоторые экономисты просто трактуют их как «предметы труда», «материальные активы», «деньги в обращении». Чаще всего можно столкнуться с двумя определениями оборотных средств. Во-первых, оборотные средства – это денежные ресурсы, которые вложены в оборотные производственные фонды и фонды обращения для обеспечения непрерывного производства и реализации готовой продукции. Во-вторых, оборотные средства – это активы, которые на протяжении одного производственного цикла или одного календарного года могут быть превращены в деньги. В зарубежной экономической литературе отдельные авторы определяют оборотный капитал как оборотные активы без учета краткосрочных обязательств. [22] В процессе оборота фонды последовательно принимают следующие формы: денежную, производительную и товарную, что ведет к разделению их на производственные фонды и фонды обращения. Стадии кругооборота, формы изменения стоимости и кругооборот авансированных средств и фондов предприятия представлен в таблице 1.1. Таблица 1.1 Стадии и формы кругооборота оборотного капитала

Оборотные производственные фонды обслуживают сферу производства и материализуются в предметах труда (сырье, материалы, топливо) и частично в средствах труда и воплощаются в производственных запасах, полуфабрикатах собственного изготовления. Наряду с этими элементами, задействованными в производственных запасах и незавершенной продукции, оборотные производственные фонды представлены также расходами будущих периодов, необходимыми для создания заделов, установки нового оборудования. Производственные фонды (основные и оборотные) являются материальной основой производства. Оборотные производственные фонды обладают рядом особенностей: - полностью расходуются в однократном производственном цикле; -претерпевают изменение своей натурально-вещественной формы и утрачивают потребительную стоимость; - кругооборот зависит от производственного цикла (может быть несколько кругооборотов в год); -переносят свою стоимость целиком и сразу на готовый продукт. Фонды обращения не участвуют в процессе производства, их назначение состоит в обеспечении ресурсами процесса обращения, в обслуживании кругооборота средств предприятия и достижении единства производства и обращения. Фонды обращения состоят из готовой продукции и денежных средств. Схематически структура оборотных средств может быть представлена в следующем виде:

Рисунок1.1-Структура оборотных средств обращения и производства. Объединение оборотных производственных фондов и фондов обращения в единую категорию обусловлено назначением и экономической сущностью оборотных средств. Экономическая сущность оборотных средств определяется их ролью в обеспечении непрерывности процесса воспроизводства, в ходе которого они проходят сферу производства и обращения. С экономической точки зрения значительную часть оборотных фонов предприятия можно рассмотреть как переменные издержки производства. [20]

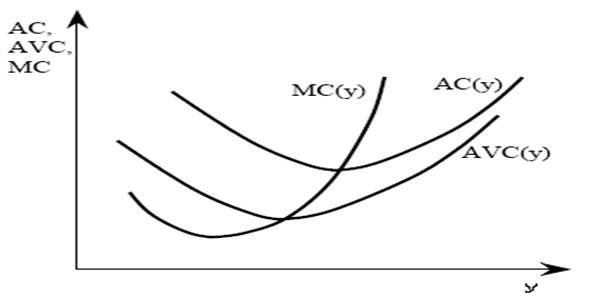

Переменными называются те издержки, величина которых меняется с изменением объемов производства. К ним относятся затраты на сырье и вспомогательные материалы. Осуществим графическое сравнение переменных с другими видами издержек.

Рис 1.2 – Сравнение средних(AC), средних переменных(AVC) и средних маржинальных издержек(MC). Главной особенность поведения переменных издержек является их уменьшение на единицу произведенной продукции при увеличении производства до определенного объема. Таким образом, поведение переменных издержек необходимо учитывать при реализации фирмой конкурентной стратегии лидерства по издержкам. Для обоснования объемов производства минимизирующих издержки на единицу продукции в экономической теории прибегают к использованию предельных издержек, которые представляют собой дополнительные издержки на производство дополнительной единицы продукции. Пересечение кривой предельных издержек и кривой средних издержек(характеризующей себестоимость) представляет собой объем производства с минимальной себестоимостью продукции(рис 1). Пересечение кривой предельных издержек с кривой средних переменных издержек позволяет нам определить минимальный уровень цен(или нижнюю точку кривой предложения) при котором производитель готов производить продукцию если в перспективе есть предпосылки улучшения конъюнктуры рынка. [20] Из выше изложенного следует, что для повышения эффективности производства необходимо эффективное управление переменными издержками, а так как переменные издержки генерируются оборотными средствами, то знание закономерности поведения первых является фундаментом эффективного управления оборотными средствами. Именно поэтому на любом предприятии возникает необходимость анализа и оптимизации структуры и объема переменных издержек. В свою очередь переменные издержки находятся в постоянной зависимости от различных производственных факторов. Поэтому их анализ тесно переплетается с анализом финансово-хозяйственной деятельности субъекта хозяйствования. Анализ финансово-хозяйственной деятельности предприятия состоит из двух взаимосвязанных разделов: финансового анализа и управленческого. Рассмотрим эти подразделы подробнее. В рыночных условиях финансовый анализ является одним из главных инструментов финансового управления предприятием. В традиционном понимании сущность финансового анализа заключается в оценке и прогнозировании финансового состояния предприятия на основе данных финансовой отчетности и учета. Содержание анализа заключается не только в оценке финансового состояния, но и в выявлении потенциальных возможностей повышения эффективности использования капитала и устойчивости развития хозяйствующего субъекта. Для достижения этого в финансовом анализе используются различные методы. [5] Существуют различные классификации методов финансового анализа. Первый уровень классификации выделяет неформализованные и формализованные методы анализа. Первые основаны на описании аналитических процедур на логическом уровне, а не на строгих аналитических зависимостях. К ним относят: методы экспертных оценок, сценариев, построения аналитических таблиц. Ко второй группе относятся методы, в основе которых лежат достаточно строгие формализованные аналитические зависимости. Они составляют второй уровень классификации и подразделяются на статистические, бухгалтерские и экономико-математические. Рассмотрим преимущества и недостатки самых популярных методов финансового анализа, данные сведем в таблицу. Таблица 1.2 Методы финансового анализа.

Нами рассмотрены далеко не все методы финансового анализа. В свою очередь каждый метод является элементом его общей структуры, и необходим не только для всестороннего анализа реальных результатов финансово-хозяйственной деятельности предприятия и его имущественного состояния, но и для выявления возможных скрытых резервов и разработки путей его улучшения. Эти задачи получают свое отражение в политике управления активами предприятия, которая в свою очередь включает в себя управление оборотными средствами. [1]

1.2 Управление оборотными средствами предприятия. Особенностью оборотного капитала является то, что он не расходуется, не потребляется, а авансируется, что предполагает возвращение средств после каждого производственного цикла или кругооборота включающего производство продукции, ее реализацию, получение выручки. Гибкость и мобильность оборотных средств дает финансовому менеджеру возможность увеличения эффективности финансово-хозяйственной деятельности предприятия путем их оптимизации и ускорения обращения. Именно поэтому и возникает необходимость управления оборотными средствами предприятия. Политика управления оборотными активами представляет собой часть общей финансовой стратегии предприятия, заключающейся в формировании необходимого объема и состава оборотных активов, рационализации и оптимизации структуры источников их финансирования. Политика управления оборотными активами, как немаловажная составляющая финансового менеджмента на предприятии, нуждается в организации надлежащего уровня информационного обеспечения. Которое представляет собой непрерывный и целеустремленный отбор соответствующих информационных показателей, необходимых для осуществления анализа, планирование и подготовки эффективных управленческих решений при формировании и расходовании оборотных средств. [6] Конкретные показатели системы информационного обеспечения формируются за счет внутренних и внешних источников информации. В свою очередь к показателям сформированным за счет внутренних источников можно отнести 1. Показатели, которые характеризуют общее экономическое развитие страны. 2. Показатели, которые характеризуют конъюнктуру финансового рынка. 3. Показатели, которые характеризуют деятельность контрагентов и конкурентов. 4. Нормативно-регулирующие показатели. Система показателей информационного обеспечения финансового менеджмента, которые формируются из внутренних источников, разделяется на три группы: 1. Показатели, которые характеризуют финансовое состояние и результаты финансовой деятельности предприятия в целом. 2. Показатели, которые характеризуют финансовые результаты деятельности отдельных структурных подразделений предприятия. 3. Нормативно-плановые показатели, связанные с финансовым развитием предприятия. На данный момент наиболее достоверным и адекватным источником получения информации о состоянии оборотных средств предприятия можно считать его финансовую отчетность. Рассмотрение финансовой отчетности предприятия начинают с изучения бухгалтерского баланса как наиболее информативного документа для управления финансами субъекта хозяйствования. С помощью горизонтального анализа актива баланса мы можем проанализировать изменения оборотных средств в динамике: дебиторской задолженности, запасов, суммы денежных средств и их эквивалентов. Баланс позволяет так же сравнить оборотные активы с необоротными и сделать соответствующие выводы о производственно-сбытовой деятельности предприятия. Эта форма отчетности позволяет так же проанализировать платежеспособность предприятия. Отчет о финансовых результатах деятельности предприятия позволяет провести финансовую диагностику с использованием тех показателей, которые отсутствуют в бухгалтерском балансе предприятия. Он дает возможность показать в динамике доходы и финансовые результаты субъекта хозяйствования, установить за счет каких видов хозяйственной деятельности формируется прибыль или убыток, проанализировать в динамике затраты предприятия по операционной деятельности. Отчет о финансовых результатах как информационная составляющая политики управления оборотными средствами нас интересует с точки зрения возможности проведения анализа деловой активности, неотъемлемой частью которого является расчет оборачиваемости мобильных средств, запасов дебиторской задолженности, готовой продукции и денежных средств. Ещё одним источником информации при управлении оборотными средствами является отчет о движении денежных средств предприятия. Данный документ составляется на основании данных бухгалтерского баланса, отчета о финансовых результатах и материалов аналитического бухгалтерского учета. Данные отчета о движении денежных средств дают возможность установить величину входного и выходного денежного потока по видам хозяйственной деятельности, рассчитать чистый денежный поток. На основе чистого денежного потока можно оценить достаточность денежных средств для осуществления производственной и инвестиционной деятельности. [10] Наряду с информационным обеспечением финансового менеджмента на предприятии немаловажным является так же его организационное обеспечение. Система организационного обеспечения финансового менеджмента представляет собой взаимосвязанную совокупность внутренних структурных служб и подразделений предприятия, которые обеспечивают разработку и принятие управленческих решений относительно отдельных направлений его финансовой деятельности и несут ответственность за результаты осуществления этих решений. Наличие организационного и информационного обеспечения финансового менеджмента позволяет осуществлять политику управления оборотными средствами предприятия. Это управление включает в себя ряд этапов: 1. Анализ оборотных активов предприятия в предшествующем периоде. В начале рассматривается динамика общего объема оборотных активов и их состава. Затем анализируется оборачиваемость отдельных видов оборотных активов. Определяется их рентабельность, исследуются определяющие ее факторы и источники финансирования оборотных средств. Результаты проведенного анализа позволяют определить общий уровень эффективности управления оборотными активами на предприятии и выявить основные направления его повышения в предстоящем периоде. 2. Определение принципиальных подходов к формированию оборотных активов предприятия. Теория финансового менеджмента рассматривает три принципиальных подхода к формированию оборотных активов предприятия — консервативный, умеренный и агрессивный. Консервативный подход к формированию оборотных активов предусматривает не только полное удовлетворение текущей потребности во всех их видах, обеспечивающей нормальный ход операционной деятельности, но и создание высоких размеров их резервов на случай непредвиденных сложностей в обеспечении предприятия сырьем и материалами, ухудшения внутренних условий производства продукции, задержки инкассации дебиторской задолженности, активизации спроса покупателей и т. п. Такой подход гарантирует минимизацию операционных и финансовых рисков, но отрицательно сказывается на эффективности использования оборотных активов — их оборачиваемости и уровне рентабельности. Умеренный подход к формированию оборотных активов направлен на обеспечение полного удовлетворения текущей потребности во всех видах оборотных активов и создание нормальных страховых их размеров на случай наиболее типичных сбоев в ходе операционной деятельности предприятия. Агрессивный подход к формированию оборотных активов заключается в минимизации всех форм страховых резервов по отдельным видам этих активов. При отсутствии сбоев в ходе операционной деятельности такой подход к формированию оборотных активов обеспечивает наиболее высокий уровень эффективности их использования. Однако любые сбои в осуществлении нормального хода операционной деятельности, вызванные действием внутренних или внешних факторов, приводят к существенным финансовым потерям из-за сокращения объема производства и реализации продукции. 3.Оптимизация объема оборотных активов. Такая оптимизация должна исходить из избранного типа политики формирования оборотных активов, обеспечивая заданный уровень соотношения эффективности их использования и риска. 4.Оптимизация соотношения постоянной и переменной частей оборотных активов.

Потребность в отдельных видах оборотных активов и их сумма в целом существенно колеблется в зависимости от сезонных особенностей осуществления операционной деятельности. Поэтому в процессе управления оборотными активами следует определять их сезонную (или иную циклическую) составляющую, которая представляет собой разницу между максимальной и минимальной потребностью в них на протяжении года. 5.Обеспечение необходимой ликвидности оборотных активов. Хотя все виды оборотных активов в той или иной степени являются ликвидными (кроме расходов будущих периодов и безнадежной дебиторской задолженности) общий уровень их срочной ликвидности должен обеспечивать необходимый уровень платежеспособности предприятия по текущим (особенно неотложным) финансовым обязательствам. 6.Обеспечение повышения рентабельности оборотных активов. Как и любой вид активов оборотные средства должны генерировать определенную прибыль при их использовании в производственно-сбытовой деятельности предприятия. Поэтому составной частью разрабатываемой политики является обеспечение своевременного использования временно свободного остатка денежных активов для формирования эффективного портфеля краткосрочных финансовых вложений. 7. Обеспечение минимизации потерь оборотных активов в процессе их использования. 8. Формирование оптимальной структуры источников финансирования оборотных активов. Источники формирования оборотных активов в значительной мере определяют эффективность их использования. Установление оптимального соотношения между собственными и привлеченными источниками является важным заданием системы управления предприятием. Достаточный минимум собственных и заёмных средств должен обеспечить непрерывность движения оборотных активов на всех стадиях кругооборота, который удовлетворит потребности производства в материальных и денежных ресурсах, и обеспечит своевременные и полные расчеты с поставщиками, бюджетом, банками и другими звеньями. Недостаточное количество источников формирования оборотных средств может привести к недофинансированию хозяйственной деятельности и финансовым трудностям. В то же самое время их избыток на предприятии способствует образованию сверхнормативных запасов товарно-материальных ценностей, отвлечению оборотных средств от хозяйственного оборота, снижению ответственности за целевое и рациональное использование как собственных, так и заёмных(привлечённых) средств. [21] Выделяют следующие источники формирования оборотных средств: 1. Собственные источники. Минимальная потребность предприятия в оборотных средствах зачастую покрывается за счет собственных источников, среди которых выделяются следующие: – Уставный фонд предприятия (паевые взносы учредителей, взносы Иностранных участников, поступления от эмиссии ценных бумаг) - Отчисления от прибыли; - Целевое финансирование и целевые поступления ( из бюджета, отраслевых и межотраслевых внебюджетных фондов); - Прирост устойчивых пассивов (минимальная задолженность по заработной плате работникам, отчисления на обязательное пенсионное страхование, на социальное страхование, резерв будущих платежей и т. д.) В процессе формирования собственных источников возникает необходимость ускорения инкассации дебиторской задолженности или её рефинансировании. Основными формами рефинансирования дебиторской задолженности, используемыми в настоящее время, являются: • факторинг; • учет векселей, выданных покупателями продукции; • форфейтинг. Факторинг представляет собой финансовую операцию, заключающуюся в уступке предприятием-продавцом права получения денежных средств по платежным документам за поставленную продукцию в пользу банка или специализированной компании. За осуществление такой операции банк (фактор-компания) взимают с предприятия-продавца определенную комиссионную плату в процентах к сумме платежа. Ставки комиссионной платы дифференцируются с учетом уровня платежеспособности покупателя продукции и предусмотренных сроков ее оплаты. Кроме того, при проведении такой операции банк {фактор-компания} в срок до трех дней осуществляет кредитование предприятия-продавца в форме предварительной оплаты долговых требований по платежным документам (обычно в размере от 70 до 90% суммы долга в зависимости от фактора риска). Остальные 10-30% суммы долга временно депонируются банком в форме страхового резерва при его непогашении покупателем (эта депонированная часть долга возвращается предприятию-продавцу после полного погашения суммы долга покупателем). Эффективность факторинговой операции для предприятия-продавца определяется путем сравнения уровня расходов по этой операции со средним уровнем процентной ставки по краткосрочному банковскому кредитованию. Учет векселей, выданных покупателями продукции, представляет собой финансовую операцию по их продаже банку (или другому финансовому институту, другому хозяйствующему субъекту) по определенной (дисконтной) цене, устанавливаемой в зависимости от их номинала, срока погашения и учетной вексельной ставки. Форфейтинг представляет собой финансовую операцию по рефинансированию дебиторской задолженности по экспортному товарному кредиту путем передачи переводного векселя в пользу банка с уплатой последнему комиссионного вознаграждения. Форфейтинг используется при осуществлении долгосрочных (многолетних) экспортных поставок и позволяет экспортеру немедленно получать денежные средства путем учета векселей. [8] 2. Заемные средства. Очень часто на предприятиях возникают проблемы с несвоевременным поступлением средств за отгруженные товары или оказанные услуги, неполное выполнение договорных обязательств поставщиками, все это приводит к возникновению потребности в дополнительных средствах. Избежать этой проблемы практически не возможно, поэтому предприятие вынуждено привлекать финансовые ресурсы в виде краткосрочных кредитов банка, коммерческих кредитов, кредиторской задолженности. 3. Другие источники формирования оборотных средств. Привлекаются так же средства, которые предоставляются предприятием взаем под определенный процент на срок до 1 года с оформлением векселя или другого долгового обязательства. Вексель является самой простой и самой распространённой формой кредитных денег. Вексель выпускает должник и передаёт кредитору. Сам факт выдачи векселя означает превращение товара в деньги, именно через вексель реализуется неудовлетворенный спрос на деньги как средство платежа. Наличие на предприятии всех вышеупомянутых источников формирования оборотных средств ёще не свидетельствует об успешности и финансовой стабильности. Для любого предприятия очень важным является наличие определенного механизма привлечения дополнительных средств, и пропорционального их распределения. Рассмотренные нами этапы проведения политики управления оборотными активами обуславливают разработку на предприятии политики управления отдельными их видами, а именно: 1) управление запасами товарно-материальных ценностей; 2) управление дебиторской задолженностью; 3) управление денежными активами. 1.3Методика оптимизации остатка оборотных средств. Одной из целей управления оборотными активами предприятия является оптимизация их структуры. Она обуславливает необходимость выделения на предприятии политики управления оборотными средствами в разрезе имеющихся их видов. Например, эффективное управление запасами позволяет снизить продолжительность производственного и всего операционного цикла, уменьшить текущие затраты на их хранение, высвободить из текущего хозяйственного оборота часть финансовых средств, реинвестируя их в другие активы. Обеспечение этой эффективности достигается за счет разработки и реализации специальной финансовой политики управления запасами. Политика управления запасами представляет собой часть общей политики управления оборотными активами предприятия, заключающейся в оптимизации общего размера и структуры запасов товарно-материальных ценностей, минимизации затрат по их обслуживанию и обеспечении эффективного контроля за их движением. [6] Политика управления запасами ТМЦ осуществляется в 5 этапов: 1. Анализ формирования и использования ТМЦ; 2. Определение размеров и основных групп ТМЦ; 3. Определение общей суммы ТМЦ, включенных в состав оборотных активов; 4. Построение эффективных систем контроля формирования и использования ТМЦ; 5. Обеспечение реального отражения в управленческом и финансовом учете стоимости запасов с учетом инфляции. Анализ формирования и использования ТМЦ связан с предварительным разделением всей их совокупности на два основных вида — производственные запасы (запасы сырья, материалов и полуфабрикатов) и запасы готовой продукции. В разрезе каждого из этих видов выделяются запасы текущего хранения — постоянно обновляемая часть запасов, формируемых на регулярной основе и равномерно потребляемых в процессе производства продукции или ее реализации покупателям. Наиболее ответственным этапом является определение размеров основных групп ТМЦ, для чего используют ряд моделей, среди которых наибольшее распространение получила «Модель экономически обоснованного размера заказа» [Economic ordering quantity — EOQ model]. Расчетный механизм модели EOQ основан на минимизации совокупных операционных затрат по закупке и хранению запасов на предприятии. Эти операционные затраты предварительно разделяются на две группы:

ü а) сумма затрат по размещению заказов (включающих расходы по транспортированию и приемке товаров); ü б) сумма затрат по хранению товаров на складе. С одной стороны, предприятию выгодно завозить сырье и материалы как можно более высокими партиями. Чем выше размер партии поставки, тем ниже совокупный размер операционных затрат по размещению заказов в определенном периоде (оформлению заказов, доставке заказанных товаров на склад и их приемке на складе). Сумма операционных затрат по размещению заказов при этом определяется по следующей формуле:

Где: ОЗрз — сумма операционных затрат по размещению заказов; ОПП— объем производственного потребления товаров (сырья или материалов) в рассматриваемом периоде, РПП — средний размер одной партии поставки товаров; Срз— средняя стоимость размещения одного заказа. С другой стороны, высокий размер одной партии поставки товаров вызывает соответствующий рост операционных затрат по хранению товаров на складе, так как при этом увеличивается период их хранения. С учетом этой зависимости, сумма операционных затрат по хранению товаров на складе может быть определена по следующей формуле:

Где: ОЗхт— сумма операционных затрат по хранению товаров на складе; РПП — средний размер одной партии поставки товаров; Сх— стоимость хранения единицы товара в рассматриваемом периоде. Таким образом, с ростом среднего размера одной партии поставки товаров снижаются операционные затраты по размещению заказа и возрастают операционные затраты по хранению товарных запасов на складе предприятия (и наоборот).

Рисунок 3 –График минимизации совокупных операционных затрат при оптимальном размере партии поставки ТМЦ. Математически Модель EOQ выражается следующей принципиальной формулой:

Где: РППо — оптимальный средний размер партии поставки товаров (EOQ);ОПП — объем производственного потребления товаров (сырья или материалов) в рассматриваемом периоде; Срз— средняя стоимость размещения одного заказа; Сх— стоимость хранения единицы товара в рассматриваемом периоде. Соответственно оптимальный средний размер производственного запаса определяется по следующей формуле:

Следующим этапом политики управления запасами предприятия является определение общей суммы запасов в составе оборотных активов. На этом этапе производится расчет оптимальной суммы запасов каждого ТМЦ, который осуществляется с помощью следующей формулы:

Где: Зп — оптимальная сумма запасов на конец рассматриваемого периода; Нтх— норматив запасов текущего хранения в днях оборота; Оо— однодневный объем производства (для запасов сырья и материалов) или реализации (для запасов готовой продукции) в предстоящем периоде; Зсх— планируемая сумма запасов сезонного хранения; Зцн — планируемая сумма запасов целевого назначения других видов. [7] Четвертый этап предполагает построение эффективных систем контроля за движением запасов на предприятии. Среди систем контроля за движением запасов в странах с развитой экономикой наиболее широкое применение получила «Система ABC», Суть этой контролирующей системы состоит в разделении всей совокупности запасов товарно-материальных ценностей на три категории исходя из их стоимости, объема и частоты расходования, отрицательных последствий их нехватки для хода операционной деятельности и финансовых результатов и т. п. В категорию «А» включают наиболее дорогостоящие виды запасов с продолжительным циклом заказа, которые требуют постоянного мониторинга в связи с серьезностью финансовых последствий, вызываемых их недостатком. Круг конкретных товарно-материальных ценностей, входящих в категорию «А», обычно ограничен и требует еженедельного контроля. В категорию «В» включают товарно-материальные ценности, имеющие меньшую значимость в обеспечении бесперебойного операционного процесса и формировании конечных результатов финансовой деятельности. Запасы этой группы контролируются обычно один раз в месяц. В категорию «С» включают все остальные товарно-материальные ценности с низкой стоимостью, не играющие значимой роли в формировании конечных финансовых результатов Объем закупок таких ценностей может быть довольно большим, поэтому контроль за их движением осуществляется с периодичностью один раз в квартал. Конечным этапом политики управления запасами является реальное отражение в финансовом учете их стоимости в условиях инфляции. В связи с изменением номинального уровня цен на товарно-материальные ценности в условиях инфляционной экономики, цены, по которым сформированы их запасы, требуют соответствующей корректировки к моменту производственного потребления или реализации этих активов. Если такая корректировка цен не будет произведена, реальная стоимость запасов этих активов будет занижаться, а соответственно будет занижаться и реальный размер инвестированного в них капитала. Это нарушит объективность оценки состояния и движения этого вида активов в процессе финансового менеджмента. [6] В практике финансового менеджмента для отражения реальной стоимости запасов может быть использован метод ЛИФО [LIFO], который основан на использовании в учете последней цены их приобретения по принципу «последний пришел — первый ушел». В отличие от метода ФИФО [FIFO], основанном на принципе «первый пришел — первый ушел», он позволяет получить реальную оценку этих активов в условиях инфляции и эффективней управлять стоимостной формой движения запасов. В условиях нестабильной экономики и постоянного дефицита платежных средств возникает необходимость во взаимном кредитовании предприятий, что влечет за собой формирование дебиторской задолженности. Одной из важных задач финансового менеджмента является эффективное управление дебиторской задолженностью, направленное на оптимизацию общего ее размера и обеспечение своевременной инкассации долга. Политика управления дебиторской задолженностью представляет собой часть общей политики управления оборотными активами и маркетинговой политики предприятия, направленной на расширение объема реализации продукции и заключающейся в оптимизации общего размера этой задолженности и обеспечении своевременной ее инкассации. Первым этапом управления дебиторской задолженностью является анализ формирования и её структуры. На этом этапе рассчитывается ряд показателей: 1. Коэффициент отвлечения оборотных активов в дебиторскую задолженность:

Где: ДЗ — общая сумма дебиторской задолженности предприятия (или сумма задолженности отдельно по товарному и потребительскому кредиту); ОА — общая сумма оборотных активов предприятия. 2. Средний период инкассации дебиторской задолженности характеризует ее роль в фактической продолжительности финансового и общего операционного цикла предприятия. Этот показатель рассчитывается по следующей формуле:

Где Оо — сумма однодневного оборота по реализации продукции в рассматриваемом периоде. 3. Коэффициент просроченной дебиторской задолженности рассчитывается по следующей формуле:

Где: Д3пр— сумма дебиторской задолженности, неоплаченной в предусмотренные сроки. 4. Средний «возраст» просроченной (сомнительной, безнадежной) дебиторской задолженности определяется по следующей формуле:

Где ДЗпр — средний остаток дебиторской задолженности, неоплаченной е срок (сомнительной, безнадежной), в рассматриваемом периоде;Оо — сумма однодневного оборота по реализации в рассматриваемом периоде.

5. Сумма эффекта, полученного от инвестирования средств в дебиторскую задолженность:

Где: Эдз — сумма эффекта полученного от инвестирования средств в дебиторскую задолженность по расчетам с покупателями; Пдз— дополнительная прибыль предприятия, полученная от увеличения объема реализации продукции за счет предоставления кредита; ТЗдз — текущие затраты предприятия, связанные с организацией кредитования покупателей и инкассацией долга; ФПд3 — сумма прямых финансовых потерь от невозврата долга покупателями. На втором этапе управления дебиторской задолженностью происходит формирование принципов кредиткой политики по отношению к покупателям продукции. В процессе формирования принципов кредитной политики по отношению к покупателям продукции решаются два основных вопроса: а) в каких формах осуществлять реализацию продукции в кредит; б) какой тип кредитной политики следует избрать предприятию. [24] Тип кредитной политики характеризует принципиальные подходы к ее осуществлению с позиции соотношения уровней доходности и риска кредитной деятельности предприятия. Консервативный (или жесткий) тип кредитной политики предприятия направлен на минимизацию кредитного риска. Такая минимизация рассматривается как приоритетная цель в осуществлении его кредитной деятельности. Осуществляя этот тип кредитной политики предприятие не стремится к получению высокой дополнительной прибыли за счет расширения объема реализации продукции. Механизмом реализации политики такого типа является существенное сокращение круга покупателей продукции в кредит за счет групп повышенного риска; минимизация сроков предоставления кредита и его размера; ужесточение условий предоставления кредита и повышение его стоимости; использование жестких процедур инкассации дебиторской задолженности. Умеренный тип кредитной политики предприятия характеризует типичные условия ее осуществления в соответствии с принятой коммерческой и финансовой практикой и ориентируется на средний уровень кредитного риска при продаже продукции с отсрочкой платежа. Агрессивный (или мягкий) тип кредитной политики предприятия приоритетной целью кредитной деятельности ставит максимизацию дополнительной прибыли за счет расширения объема реализации продукции в кредит, не считаясь с высоким уровнем кредитного риска, который сопровождает эти операции. Формы реализации продукции в кредит имеют две разновидности — товарный (коммерческий) кредит и потребительский кредит. Товарный (коммерческий) кредит представляет собой форму оптовой реализации продукции ее продавцом на условиях отсрочки платежа, если такая отсрочка превышает обычные сроки банковских расчетов. Обычно товарный (коммерческий) кредит предоставляется оптовому покупателю продукции на срок от одного до шести месяцев. Потребительский кредит (в товарной форме) представляет собой форму розничной реализации товаров покупателям (физическим лицам) с отсрочкой платежа. Он предоставляется обычно на срок от шести месяцев до двух лет. Заключительным этапом управления дебиторской задолженности является оптимизация её размера путем продажи излишков банкам или специализированным кредитным учреждениям. Перевод дебиторской задолженности в другие формы оборотных активов с целью повышения их ликвидности получил название рефинансирование дебиторской задолженности. Основной целью политики управления дебиторской задолженности является превращение этой задолженности в денежные средства. Но и денежные активы предприятия в свою очередь требуют управления. [17] Политика управления денежными активами представляет собой часть общей политики управления оборотными активами предприятия, заключающуюся в оптимизации совокупного размера их остатка с целью обеспечения постоянной платежеспособности и эффективного использования в процессе хранения. На первом этапе анализируется формирование и использование денежных активов. С этой целью рассчитывается ряд показателей. 1. Коэффициент участия денежных активов в оборотном капитале, который рассчитывается по следующей формуле:

Где: КУда — коэффициент участия денежных активов в оборотном капитале; ДА— средний остаток совокупных денежных активов предприятия в рассматриваемом периоде; ОА — средняя сумма оборотных активов предприятия в рассматриваемом периоде, 2. Средний период оборота денежных активов рассчитывается По\ Следующим формулам:

Где: ПОда — средний период оборота денежных активов, в днях; ДА — средний остаток совокупных денежных активов предприятия в рассматриваемом периоде; Оо— сумма однодневного оборота по реализации продукции в рассматриваемом периоде. 3. Уровень отвлечения свободного остатка денежных активов в краткосрочные финансовые вложения определяется по следующей формуле:

Где У0кфв — уровень отвлечения свободного остатка денежных активов в краткосрочные финансовые вложения, в %; КФВ — средний остаток денежных активов в форме краткосрочных финансовых вложений в рассматриваемом периоде; На следующем этапе производится определение среднего остатка денежных активов предприятия и планируется потребность в операционном, страховом и инвестиционном запасе денежных активов. Третьим этапом управления денежными средствами предприятия является выбор эффективных форм корректировки и регулирования среднего денежного остатка. Оно проводится с целью обеспечения постоянной платежеспособности предприятия. Основным методом регулирования остатка денежных активов предприятия является корректировка потока предстоящих платежей. Выявляется диапазон колебаний остатка денежных средств. А затем разрабатываются и осуществляются мероприятия, которые направлены на усреднение величины остатков денежных активов в плановом периоде.

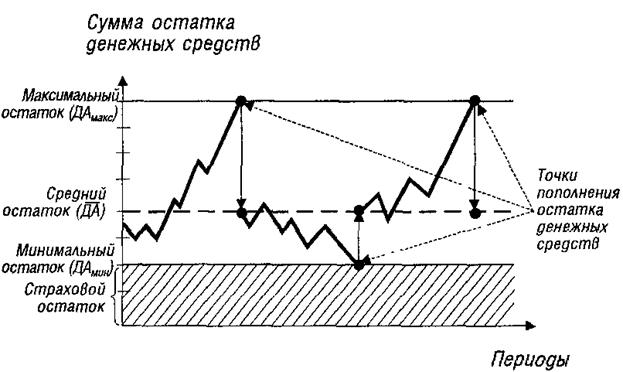

Немаловажным является так же определение оптимального остатка денежных средств предприятия, которое осуществляется с помощью использования модели Миллера-Ора. Модель Миллера—Орра представляет собой еще более сложный алгоритм определения оптимального размера остатков денежных активов. Исходные положения этой модели предусматривают наличие определенного размера страхового запаса и определенную неравномерность в поступлении и расходовании денежных средств, а соответственно и остатка денежных активов. Минимальный предел формирования остатка денежных активов принимается на уровне страхового остатка, а максимальный — на уровне трехкратного размера страхового остатка.

Рисунок 4 –График Формирования и расходования остатка денежных средств. Как видно из приведенных данных, когда остаток денежных активов достигает максимального значения (верхней границы своего «коридора»), излишние средства (по отношению к среднему остатку) переводятся в резерв, т. е. инвестируются в краткосрочные финансовые инструменты. Аналогичным образом, когда остаток денежных активов достигает минимального значения (нижней границы своего «коридора») осуществляется пополнение денежных средств до среднего уровня за счет продажи части краткосрочных финансовых инструментов, привлечения краткосрочных банковских кредитов и других источников. Необходимо обратить внимание и на то, что значение среднего остатка денежных активов находится на одну треть выше минимального его значения и на две трети ниже максимального его значения, а не посредине между этими значениями. При таком подходе уровень альтернативных потерь доходов при хранении денежных средств будет более низким. Математический алгоритм расчета диапазона колебаний остатка денежных активов между минимальным и максимальным его значением имеет следующий вид:

Где ДКОМ/М — диапазон колебаний суммы остатка денежных активов между минимальным и максимальным его значением; Ро — расходы по обслуживанию одной операции пополнения денежных средств; Gдо — среднеквадратическое (стандартное) отклонение ежедневного объема денежного оборота; Пд— среднедневной уровень потерь альтернативных доходов при хранении денежных средств {среднедневная ставка процента по краткосрочным финансовым операциям), выраженный десятичной дробью. Соответственно максимальный и средний остатки денежных активов определяются по формулам:

Где ДАмакс — оптимальный размер максимального остатка денежных активов предприятия; ДА — оптимальный размер среднего остатка денежных активов предприятия; ДАМИН — минимальный (или страховой) остаток денежных активов предприятия; ДКОМ/М— диапазон колебаний суммы остатка денежных активов между минимальным и максимальным его значением. Конечным этапом управления денежными активами является построение эффективных систем контроля для: 1. Выполнения неотложных обязательств со сроками погашения до 1 месяца; 2. Выполнения обязательств со сроком погашения до 3 месяцев. РАЗДЕЛ 2.Формирование и эффективность использования оборотных средств в ОАО «широкое» Симферопольского района2.1. Организационно-экономическая характеристика Открытого Акционерного Общества «Широкое» Симферопольского района АР Крым.Племенной завод «Широкое» расположен в северной степной части Симферопольского района, в 30 км от столицы АР Крым и районного центра г. Симферополя, в 2 км от железнодорожной станции Пролетная. На территории хозяйства расположены три населенных пункта : с. Широкое, с. Куприно, с. Дивное, в которых проживают более 2500 чел. Приказом № 932 от 19 декабря 1962 года на базе подсобного хозяйства «Широкое» Крымского областного управления торговли был организован совхоз «Широкое», вошедший в подчиненность Крымского спецтреста овощемолочных совхозов. 15 февраля 1963 года Приказом Совета Министров Украинской ССР за № 197 хозяйству была определена конкретная производственная специализация – племенное молочное скотоводство и присвоен статус Государственного племенного завода. Открытое Акционерное Общество «Широкое», созданное в марте 1997 года в результате преобразования в процессе приватизации Государственного племенного завода « Широкое», в настоящее время является одним из ведущих племенных хозяйств по улучшению красного степного скота. Хозяйство расположено в зоне жаркого, засушливого континентального климата с умеренно мягкой зимой. Среднегодовое количество осадков около 250-300 мм. В летний период более половины осадков выпадает в количествах от 30 до 100 мм., что не обеспечивает достаточное увлажнение для нормального роста и развития сельскохозяйственных культур. В условиях, где расположено хозяйство, кроме недостаточного увлажнения, для нормального роста и развития большинства культур, часты суховеи. Среднее количество дней с суховеями средней интенсивности составляют 22 дня, очень интенсивных – от1 до 5. Поэтому по влагообеспеченности район расположения ОАО «Широкое» можно характеризовать как крайне недостаточным и крайне неустойчивым. Территория хозяйства представляет собой широковолнистую равнину на высоте 110-125 м над уровнем моря. Грунтовые воды залегают глубоко (более 35-40 м). Почвообразующими породами являются лессовидные легкие глины и реже тяжелые суглинки. Почвенный покров предоставлен черноземами южными легкосуглинистыми и черноземами карбонатными. Мощность гумусного слоя составляет 55-56 см, со средним содержание гумуса – 3%. Почвы характеризуются хорошими водно-химическими свойствами. Приведенные данные свидетельствуют о том, что месторасположения хозяйства, природно-климатические условия и качественные характеристики почвенного покрова позволяют заниматься выращиванием основных сельскохозяйственных культур. Это приобретает особое значение еще и потому, что в сельском хозяйстве земля выступает не только пространственным базисом его размещения и развития, но и главным средством производства, без которого невозможен сам процесс производства продукции растениеводства. Земля одновременно является предметом и средством труда. Земля в значительной степени определяет темпы развития и уровень эффективности сельскохозяйственного производства и его размеры. ОАО «Широкое» относится к средним по размеру земли хозяйствам. После прошедшего процесса распаевания земли, значительная часть земельных угодий осталась в пользовании ОАО «Широкое» на правах аренды (табл. 2.1). В 2008 году в пользовании хозяйства было 3092,4 га земли, из них 2877,4 га или 93,0% составляли сельскохозяйственные угодья в т. ч. пашня 2815,0 га или 91,0 %. Остальная земля находится в полезном использовании под лесопосадками, хозяйственными дорогами, водоемами, производственными строениями. В общей сложности это 226 га или 7,0 % общей земельной площади. В течение трех последних лет этот показатель остается неизменным.

Таблица 2.1 Размер, состав и структура земельных угодий в ОАО «Широкое» Симферопольского района АР Крым за 2006-2008гг.

За последние три года в хозяйстве наблюдается уменьшение площадей землепользования. Так, в 2008 году, по сравнению с 2006 годом, произошло уменьшение общей площади землепользования на 170,0 га или на 5,2 %. При этом уменьшение площади сельскохозяйственных угодий составило 159,0 га или 5,3 %. Причиной уменьшения используемой хозяйством площади сельскохозяйственных угодий является продолжающийся процесс распаевания земель, который привел к выводу из оборота за последние три года 159 га пашни. Площадь садов и пастбищ в течение трех лет остается неизменной и составляет соответственно 1,1 и 0,9 % в структуре общей земельной площади. Площадь орошаемых земель в ОАО «Широкое» на 1.01.2009 года составила 1323 га или 42,8 % в структуре общей земельной площади. Однако, ежегодно используется не вся площадь орошаемых земель. На меньшее использование площади орошаемых земель существенное влияние оказывают неоправданно высокие цены на электроэнергию, отсутствие средств в бюджете АР Крым для возмещения хозяйствам затрат на полив, а так же отсутствие специалистов – операторов дождевальных машин – желающих работать в достаточно тяжелых условиях, на изношенной, устаревшей технике. Существующие природно-климатические условия, наличие плодородных земель и высокого уровня агротехники позволяют хозяйству получать ежегодно относительно устойчивые, достаточно высокие урожаи зерновых, в т. ч. фуражных культур, зеленых кормов и обеспечивать до 70 % потребности животноводства сбалансированными, полноценными кормами собственного производства. В структуре посевных площадей зерновые культуры занимают 26-39 % , кормовые культуры 65-70 %. Однако, абсолютная обеспеченность хозяйства земельными ресурсами не определяет его размеры. Размеры сельскохозяйственного предприятия являются одним из факторов эффективности использования производственных ресурсов. Прямым показателем размера принято считать объем производимой в хозяйстве валовой и товарной продукции в стоимостном выражении за календарный год. Стоимость валовой продукции подсчитывается умножением количества произведенной продукции каждого вида на сопоставимую цену 2005 года единицы количества с последующим суммированием стоимостей. Стоимость товарной продукции определяется умножением количества реализованной продукции каждого вида на соответствующую текущую цену реализации. Кроме прямого показателя при анализе размеров используются дополнительные, косвенные показатели: площади сельскохозяйственных угодий, пашни и посевов; среднегодовая численность работников; размер основных производственных фондов; поголовье скота в условном исчислении и др. (табл. 2.2). Таблица 2.2 Динамика показателей размеров ОАО «Широкое» Симферопольского района АР Крым.

Прошедшие процессы реформирования в сельском хозяйстве не оказали существенного влияния на изменение размеров ОАО «Широкое». Несмотря на уменьшение площади сельскохозяйственных угодий на 159 га, поголовья скота на 582 условных головы, численности рабочих на 51 чел., в ОАО «Широкое» увеличился объем произведенной продукции в сопоставимых ценах на 1550,6 тыс. грн., а объем товарной продукции в 2008 году возрос на 66,8 %. Прямой показатель размеров хозяйства свидетельствует о том, что ОАО «Широкое» является средним по размерам хозяйством и за последние три года сохранило свои размеры. Анализируя показатели изменения валовой продукции можно отметить увеличение объемов производства продукции по предприятию в целом на 31,5% . Наибольший прирост получен в животноводстве – 34,4 %. Увеличение денежной выручки на 35,4% свидетельствует о росте цен на продукцию производимую в ОАО «Широкое». Уменьшение среднегодовой стоимости основных фондов на 3,8 % было обусловлено продажей значительного количества устаревшего оборудования и сельскохозяйственной техники, зданий и сооружений, не относящихся к основному производству. В то же время увеличилась стоимость основных производственных фондов сельскохозяйственного назначения на 13,7 %. Это свидетельствует об обновлении машинотракторного парка, модернизации производства. Одним из показателей, характеризующих эффективность работы хозяйства, является уровень товарности. Он рассчитывается по следующей формуле: Ут= Тп/ВП*100. Значение данного показателя должно быть больше 50 %, тогда предприятие будет работать эффективно, прибыльно, рентабельно. Коэффициенты товарности в анализируемом периоде составили: Ут 2006 = 58,4%; Ут 2007 = 66,1%; Ут 2008 = 72,9%, что свидетельствует об эффективной работе предприятия. Таким образом, устойчивость размеров, рост объемов производства в ОАО «Широкое» показывает, что в настоящее время, после прошедших в агропромышленном комплексе Украины процессов приватизации имущества и земли в хозяйстве имеется значительный производственный потенциал. Основным условием перехода предприятия на индустриальную основу, повышение эффективности его работы, является определение его специализации. Углубление специализации сельскохозяйственного предприятия повышает концентрацию производства, сокращает число отраслей и облегчает управление им. Специализация открывает широкие возможности для внедрения комплексной механизации и автоматизации не только основного, но и вспомогательного производства, перевода отраслей на индустриальную технологию, применение прогрессивных методов организации труда и производства, повышения квалификации работников и роста производительности труда, создания условий для рационального и ритмичного использования средств и предметов труда. В процессе углубления специализации значительно совершенствуется производство и эти изменения способствуют повышению экономической эффективности как отдельных отраслей, так и всего сельского хозяйства в целом. Чрезмерно узкая специализация может способствовать потерям предприятия большого количества дополнительной продукции, формировать миграцию населения. Проанализировав сложившуюся специализацию сельскохозяйственного предприятия, необходимо определить, отвечает ли производственное направление предприятия почвенным, климатическим и экономическим условиям, правильно ли подобраны вспомогательные отрасли с ведущими отраслями. Чем меньше число товарных отраслей, тем выше уровень специализации, а стало быть, современнее организация и эффективность производства. Основным экономическим показателем, характеризующим специализацию предприятия, является структура товарной продукции сельского хозяйства, и, прежде всего удельный вес продукции главной отрасли, отражающий уровень специализации. В качестве дополнительных показателей могут быть использованы структура посевных площадей, поголовья скота, затрат труда и производственных затрат. Товарная продукция отрасли сельского хозяйства – это часть валовой продукции, проданная предприятиям и организациям различной формы собственности, работникам и служащим предприятия, кооперации, а также населению на рынке. ОАО «Широкое» имеет ярко выраженную специализацию в производстве продукции животноводства (табл. 2.3). В 2008 году удельный вес этой отрасли в структуре товарной продукции занимает в 2008 году 76,3 %. При этом ведущая отрасль в животноводстве - скотоводство. На продукцию скотоводства - молоко и прирост молодняка крупного рогатого скота, приходится в 2008 году 73,7 % в структуре товарной продукции.

Таблица 2.3 Состав, размер и структура товарной продукции в ОАО «Широкое» Симферопольского района АР Крым

Следовательно, производственное направление ОАО «Широкое» определено одной ведущей отраслью – скотоводство. Хозяйство специализируется на производстве молока и выращивании и разведении племенного крупного рогатого скота крымской красной породы. Имеется племенной репродуктор в свиноводстве. Однако, данная отрасль является второстепенной в животноводстве предприятия (ее доля в структуре товарной продукции не превышает 5,5%). Являясь семеноводческим хозяйством первой группы, ОАО «Широкое» производит семена зерновых культур первой и второй репродукции. В среднем за 2006-2008 годы у удельный вес полеводства в структуре товарной продукции составил 28,3 %, в т. ч. зерновых культур – 27,3 %. Это вторая по значимости отрасль производства. Обобщающим показателем, который характеризует уровень специализации и позволяет сравнить его с уровнем прошлых лет, является коэффициент специализации (Кс.). Его определяют по следующей формуле: Кс. =100/Ут(2і-1), где, Ут.- удельный вес определенного вида товарной продукции в общем ее объеме; і – порядковый номер отдельных видов продукции по их удельному весу в ранжированном ряду. Если коэффициент специализации Кс.>0,2, то уровень специализации низкий, при Кс. [0,2-0,4] – средний; при Кс. [0,4-0,6] – высокий; при Кс. >0,6 – очень высокий. В анализируемом периоде коэффициент специализации сельскохозяйственного производства ОАО «Широкое» составил: Кс2006 = 0,68; Кс2007 = 0,56; Кс2008 = 0,67; Кс ср. = 0,63. Развитие сельского хозяйства в значительной степени зависит от состояния материально-технической базы, главным критерием которой являются основные фонды, их качественный состав и рациональное соотношение (табл. 2.4). В 2008 году нагрузка на одного работника занятого в сельскохозяйственном производстве увеличилась на 90,7 % и составила 30,9 га. Таблица 2.4 Использование основных производственных фондов и энергетических ресурсов в ОАО «Широкое» Симферопольского района АР Крым

Данную тенденцию можно объяснить снижением численности работников хозяйства за последние три года на 50,3 % и незначительным уменьшением площади сельскохозяйственных угодий (5,3%). Этот процесс повлек за собой увеличение фондовооруженности на 25,7 % до 24,1 тыс. грн./чел. Фондооснащенность в 2008 году достигла уровня 6785,8 грн. на га. Рост по сравнению с 2006 годом составил 1,5 %. Это позволяет сделать вывод, что за последние три года предприятие сохраняет уровень используемых в обороте производственных ресурсов, несмотря на продолжающийся рост цен на них. Наряду с этим растет эффективность их использования. Так фондоотдача за анализируемый период возросла на 37,5 % и составила 0,33 грн., а фондоемкость снизилась на 26,7% до 3,02 грн. За последние два года в хозяйстве была приобретена высокопроизводительная техника – два трактора ХТЗ-1221, самоходные разбрасыватели минеральных удобрений, кормоуборочный комбайн «Борекс», зерноуборочный комбайн Дон -1500 Б. это повлекло за собой увеличение энергетических ресурсов в 2008 году до 10378 тыс. л. с. (4,2%). Вследствие этого энергообеспеченность предприятия увеличилась на 9,1% до 3,6 тыс. л. с./ га, а энерговооруженность составила 62,5 тыс. л. с./чел. Это на 36,1% выше уровня 2006 года. Таблица 2.5 Прибыль(убыток) от реализации основных видов продукции И уровень их рентабельности в ОАО «Широкое» Симферопольского района АР Крым за 2006-2008 гг.

Эффективность использовании производственных ресурсов можно оценить, рассмотрев прибыль и уровень рентабельности от реализации основных видов производимой продукции (табл. 2.5).Растениеводство в хозяйстве является прибыльным. В 2008 году уровень рентабельности в растениеводстве составил148,9%,получено прибыли 1027,3 тыс. грн. Такие результаты были достигнуты благодаря получению высокого урожая зерновых культур при низком уровне себестоимости. Животноводство на протяжении 2007-2008 гг. является убыточным. В среднем за последние три года убытки по животноводству составили 729,8 тыс. грн., в том числе в скотоводстве 355,3 тыс. грн. особенно низкие показатели в 2008 году. Убыток в животноводстве 2100,9 тыс. грн., в том числе в скотоводстве 1304,4 тыс. грн. Необходимо заметить, что производство молока в хозяйстве на протяжении анализируемого периода оставалось прибыльным, хотя и колебалось по годам. Средний уровень прибыли при производстве молока за 2006-2008 гг. составил 564,1 тыс. грн., при уровне рентабельности 31,1%. 2.2. Структура оборотных средств ОАО «Широкое» Симферопольского района АР КрымОборотные активы являются наиболее мобильными, поэтому, осуществляя управление ими, можно достигнуть существенного прогресса в финансово-хозяйственной деятельности предприятия. Первым этапом управления оборотными активами предприятия является анализ их размера и состава в анализируемом и предшествующих периодах. В 2008 году увеличились оборотные средства до 7924 тыс., что на 771,1 тыс. грн. больше уровня 2006 года. Увеличение запасов в 2008 году составило 1,2 %, а их размер достиг значения 6341 тыс. грн. Значительным является увеличение дебиторской задолженности в 2008 году, этот показатель составил 1366 тыс. грн., что на 564,8 тыс. грн. ил 70,5 % больше чем в 2006 году. Так же увеличился и размер денежных средств до 112 тыс. грн., что в 7 раз больше уровня 2006 года. Другие оборотные средства в 2008 году составили 105 тыс. грн., что на 51,1 % больше соответствующего показателя 2006 года (табл. 2.6). Таблица 2.6 Анализ размера и структуры оборотных средств в ОАО «Широкое» за 2006-2008 годы.

Анализируя структуру оборотных средств хозяйства за 2008 год необходимо отметить, что наибольший удельный вес имеют запасы, так как они составляют 80 % всех оборотных средств. Нормативные показатели удельного веса запасов в структуре оборотных средств зафиксированы на уровне 60 %, что говорит о несбалансированности структуры оборотных средств на предприятии. Дебиторская задолженность составляет 17, 2 % в общей структуре оборотных средств, тогда как нормативный показатель составляет 20 %. Денежные средства в структуре оборотных средств занимают всего лишь 1,4 %., тогда как их доля должна составлять 5-10%, это свидетельствует о возможности наступления кризиса неплатежеспособности на предприятии.

Наибольший удельный вес в структуре оборотных активов хозяйства составляют запасы, таким образом, управление запасами в хозяйстве является основополагающим в управлении оборотными активами предприятия в целом. Существуют различные виды систем формирования запасов. Сложное экономическое положение в стране и нестабильность цен не позволяют сформировать в ОАО «Широкое» четкую систему планирования и формирования запасов. Приобретение запасов зачастую осуществляется по мере возникновения потребности в них, как при системе «just in time», но некоторые виды запасов приобретаются заранее, как при консервативном подходе к формированию оборотных средств. Ежегодно наблюдается уменьшение общего объема приобретенных запасов. Так в 2008 году данный показатель снизился по сравнению с 2006г. вдвое (до 2451,8 тыс. грн.). Наибольший удельный вес в структуре приобретенных запасов по-прежнему занимают корма, хотя в сравнении с 2006 годом этот показатель уменьшился на 59,9%. В свою очередь увеличился удельный вес нефтепродуктов до 25,2% (табл. 2.7). Вторым по значимости в структуре оборотных средств предприятия является удельный вес дебиторской задолженности – 17,2 %, что обуславливает необходимость управления этим видом оборотных средств. Таблица 2.7 Структура приобретенных запасов в ОАО «Широкое» за 2006-2008гг.

Дебиторская задолженность предприятия в первую очередь влияет на платежеспособность и ликвидность деятельности предприятия. Первым этапом управления дебиторской задолженностью является её анализ в отчетном и предшествующих периодах при помощи метода коэффициентов (табл. 2.8). В 2008 году произошло увеличение коэффициента отвлечения оборотных средств в дебиторскую задолженность до 0,17, тогда как в 2006 году данный показатель составлял всего лишь 0,10. Коэффициент отвлечения характеризует размер дебиторской задолженности в общей структуре оборотных средств, а его увеличение свидетельствует о развитии кредитной политики на предприятии и должно анализироваться в тесной связи с эффективностью инвестирования в дебиторскую задолженность. Таблица 2.8 Анализ дебиторской задолженности в ОАО «Широкое» за 2006-2008 годы

Развитие кредитной политики привело к увеличению периода инкассации до 66 дней, что на 24 дня больше чем в 2006 году. Таким образом, сократилось количество оборотов дебиторской задолженности до 5,43. В целом по хозяйству эффект от инвестирования в дебиторскую задолженность невелик, но наблюдается положительная тенденция в его увеличении, так в 2008 году этот показатель составил 12,8, тогда как в 2006 был на уровне 1,2. Тенденцию к увеличению имеет и коэффициент эффективности, в 2006 году данный показатель был незначительным и составлял всего лишь 0,0002, тогда как в 2008году он вырос до 0,009. На втором этапе управления дебиторской задолженностью необходимо определить принципы кредитной политики хозяйства по отношению к покупателям. Проведенный нами ранее анализ структуры оборотных средств дает нам возможность смело судить о том, что на предприятии преобладает умеренно-консервативный тип кредитной политики. Управление денежными активами на предприятии является немаловажным звеном политики управления оборотными активами. Как и управление всеми предыдущими видами оборотных активов управление денежными средствами осуществляется в несколько этапов: анализ формирования, использования денежных активов и оптимизация их остатков. В ОАО «Широкое» за 2006-2008 годы нами отмечен рост коэффициента использования денежных активов в пять раз (до 0,01), что свидетельствует об увеличении платежеспособности предприятия (табл. 2.9). Так же произошло увеличение периода оборота активов предприятия. В 2008 году мы наблюдаем снижение коэффициента ликвидности до 3,5, тогда как в 2008 году показатель составлял 4,1, что является негативной тенденцией. В свою очередь в отчетном периоде произошло увеличение коэффициента абсолютной ликвидности до 0,05 в сравнении с 0,01 в 2006 году, данное явление еще раз свидетельствует о увеличении платежеспособности предприятия. Таблица 2.9 Анализ формирования и использования денежных активов в ОАО «Широкое» за 2006-2008 годы.

Анализ сезонности движения оборотных средств показал, что их сумма изменяется в сторону роста от первого квартала до третьего, в четвертом снова снижается. Исключение составляет дебиторская задолженность. Ее сумма в третьем квартале снижается, т. к. наступает срок оплаты дебиторской задолженности, возникшей во втором квартале. Для более детального анализа оборотных средств в ОАО «Широкое» необходимо проследить динамику их изменения в разрезе кварталов – проанализировать сезонность движения оборотных активов предприятия (см. таблицу 2.10). Анализ сезонности движения оборотных средств показал, что их сумма возрастает во втором и третьем кварталах, в четвертом снижается. Данную тенденцию можно объяснить спецификой сельскохозяйственного производства. Наименьший объем оборотных активов приходится на первый квартал Исключение составляет дебиторская задолженность, так как в третьем квартале ее сумма снижается. Это можно объяснить тем, что наступает срок оплаты задолженностей, возникших в первом и втором кварталах.

Таблица 2.10 – Анализ сезонности движения оборотных средств ОАО «Широкое» в 2006 – 2008г. г

2.3 Эффективность использования оборотных средств в ОАО «Широкое» Анализ эффективности использования оборотных средств возможен при расчете показателей деловой активности предприятия, которые отображают скорость оборота средств. Анализ деловой активности заключается в исследовании коэффициентов оборачиваемости, которые являются относительными показателями финансовых результатов деятельности предприятия. Анализ деловой активности позволяет выявить, насколько эффективно предприятие использует свои средства. К показателям, характеризующим деловую активность, мы относим коэффициенты оборачиваемости и рентабельности. Эти два вида коэффициентов влияют на деловую активность предприятия следующим образом. Допустим, что оборотный капитал (без краткосрочных инвестиций) оборачивается один раз в квартал при рентабельности основной деятельности в 25%, тогда индекс деловой активности за этот квартал будет равен 0,25 или те же 25%. Если при той же рентабельности оборачиваемость оборотного капитала увеличивается в 2 раза, то, соответственно, индекс деловой активности увеличивается тоже в 2 раза, и тогда предприятие за два оборота того же самого объема оборотного капитала за такой же временной период получит 50 копеек балансовой прибыли с каждой гривны оборотного капитала. То же самое будет и при увеличении рентабельности. Коэффициенты оборачиваемости имеют большое значение для оценки финансового состояния предприятия, поскольку скорость оборота капитала, то есть скорость превращения его в денежную форму, оказывает непосредственное влияние на платежеспособность предприятия (табл. 2.11). Кроме того, увеличение скорости оборота капитала отражает при прочих равных условиях повышение производственно-технического потенциала предприятия. Для этого рассчитываются показателей оборачиваемости дающие наиболее обобщенное представление о хозяйственной активности. Таблица 2.11 Анализ показателей оборачиваемости в ОАО «Широкое» за 2006-2008гг.

Коэффициент оборачиваемости совокупных активов в 2008 году достиг значения 0,457, что на 0,140 больше соответствующего показателя 2006 года. Это свидетельствует об увеличении скорости оборота совокупных активов предприятия. Коэффициент оборачиваемости постоянных активов тоже возрос, в 2008 году он составил 0,84, тогда как в 2006 году составлял всего лишь 0,556. Увеличение этого показателя говорит нам об увеличении доли выручки в расчете на одну гривну средств, инвестированных в постоянные активы. Невозможно не отметить рост показателя оборачиваемости чистых активов. В 2006 году данный коэффициент был на уровне 0,352, а к 2008 году достиг уровня 0,522. Немаловажным является так же увеличение коэффициента оборачиваемости оборотных активов. В 2008 году данный показатель составил 1,002, тогда как в 2006 году составлял всего лишь 0,738. Он характеризует общую тенденцию изменения оборачиваемости оборотных средств в ОАО «Широкое». Коэффициент оборачиваемости товарно-материальных запасов показывает, сколько выручки от реализации приходится на единицу средств, вложенных в запасы. В отчетном году данный показатель достиг уровня 1,2, что на 0,348 больше уровня 2006 года. Увеличился так же коэффициент оборачиваемости производственных запасов, что дает нам возможность судить об увеличении эффективности использования производственных запасов. Рассмотренные нами выше тенденции изменения коэффициентов оборачиваемости несомненно свидетельствуют об увеличении эффективности использования оборотных активов в производственной деятельности. Для сбытовой деятельность предприятия за период с 2006 по 2008 годы характерно уменьшение эффективности использования оборотных средств. Об этом свидетельствует тенденция снижения коэффициентов оборачиваемости запасов незавершенного производства, готовой продукции и денежных средств. Так в 2008 году коэффициент оборачиваемости готовой продукции составил 6,328, что на 0,976 меньше соответствующего показателя 2006 года. Снижение коэффициента оборачиваемости запасов незавершенного производства в 2008 году было незначительным и составило 0,393. Коэффициент оборачиваемости денежных средств в 2008 году составил 134,137, что на 306,497 меньше уровня 2006 года.

Эффективность использования оборотных средств зависит от скорости их обновления, именно поэтому важна оценка кредитной политики предприятия, а так же анализ отвлечения оборотных средств в кредиторскую и дебиторскую задолженности (табл. 2.12). Таблица 2.12 Анализ показателей кредитной политики ОАО «Широкое» за2006-2008 годы

Негативной является тенденция увеличения коэффициента отвлечения денежных средств в дебиторскую задолженность. В 2008 году данный показатель составил 0,167, что на 0,064 больше чем в 2006 году. Увеличение коэффициента оборачиваемости дебиторской задолженности показывает что выручка от реализации значительно превышает средний остаток дебиторской задолженности. Так же в 2008 году произошло увеличение коэффициента оборачиваемости кредиторской задолженности, что несомненно является положительным явлением. В отчетном периоде данный показатель составил 11,258, что на 4,02 больше показателя 2006 года. Уменьшения срока погашения кредиторской задолженности свидетельствует об ужесточении кредитной политики на предприятии. В 2006 году срок погашения кредиторской задолженности составлял 50,449, а в 2008 году сократился до 32,421. Произошло так же увеличение оборачиваемости собственного капитала на 0,23, что свидетельствует о увеличении эффективности его использования. Продолжительность операционного и финансового циклов в 2008 году увеличилась на 127 и 100 дней соответственно, что является негативной тенденцией так как увеличивается срок оборота денежных средств. Завершающим этапом оценки деловой активности предприятия является расчет индекса деловой активности (табл. 2.13). Таблица 2.13 Расчет индекса деловой активности в ОАО «Широкое»

На протяжении последних трех лет индекс деловой активности имел отрицательные значения, так как за этот период основная деятельность в хозяйстве была нерентабельной. Так в 2006 году уровень рентабельности основной деятельности составлял -1,06,а в отчетном году уже достиг значения -1,64. Увеличение индекса деловой активности является негативной тенденцией, которая в отчетном периоде обусловлена снижением рентабельности производства и увеличением оборачиваемости оборотных активов. Оценивая деловую активность предприятия в целом за 2006-2008гг. необходимо отметить, что для производственной деятельности предприятия был характерен рост эффективности использования оборотных средств. В свою очередь низкая эффективность использования оборотных средств наблюдалась в сбытовой деятельности предприятия. Именно это и привело к снижению общей деловой активности в ОАО «Широкое» за анализируемый период. Для выявления факторов, оказавших наиболее значимое влияние на изменение значений показателей деловой активности предприятия необходимо провести факторный анализ. Выделим следующие факторы для дальнейшего анализа: 1. Чистая выручка от реализации продукции. 2. Полная себестоимость продукции. 3. Сумма дебиторской задолженности предприятия за товары (работы, услуги). 4. Сумма прочей дебиторской задолженности. 5. Сумма запасов предприятия (производственные запасы, животные на выращивании, незавершенное строительство, готовая продукция и товары на складе). 6. Сумма кредиторской задолженности (краткосрочные кредиты банков). 7. Общая сумма оборотных активов предприятия. 8. Сумма затрат будущих периодов. 9. Сумма готовой продукции предприятия. 10. Стоимость собственного капитала. 11. Стоимость совокупного капитала предприятия. 12. Коэффициент оборачиваемости дебиторской задолженности. 13. Коэффициент оборачиваемости запасов. 14. Коэффициент оборачиваемости кредиторской задолженности (краткосрочные кредиты банка). Факторный анализ проведен способом цепных подстановок за два периода – 2006-2007г. г. и 2007-2008г. г. (табл. 2.14) Алгоритм расчета влияния факторов следующий включает определение общего абсолютного изменения анализируемых показателей: - общее абсолютное изменение показателей оборачиваемости активов: ΔКО = КО1 – КО0 - изменение продолжительности операционного и финансового циклов: ΔОЦ = ОЦ1 + ОЦ0 Таблица 2.14

Факторный анализ показателей деловой активности предприятия ОАО «Широкое» в 2003 – 2005г. г.

Для двухфакторных моделей влияние исследуемых факторов нивелируется путем расчета значения показателя в условном периоде и определения разницы между значениями условного, нулевого и первого периодов. Для трехфакторных моделей рассчитывается два условных периода как это представлено в таблице 2.14. В ходе анализа было определено, что наиболее значимое влияние на изменение (рост) значения коэффициента оборачиваемости дебиторской задолженности оказал фактор изменения непосредственно суммы дебиторской задолженности. На рост значения показателя оборачиваемости запасов наибольшее влияние оказал фактор изменения суммы запасов. В связи с ростом объемов производства увеличилось количество запасов, задействованных в производстве запасов. На продолжительности операционного и финансового циклов наибольшее влияние оказало изменение значений оборачиваемости дебиторской задолженности, оборачиваемости кредиторской задолженности, оборачиваемости запасов. За счет роста оборачиваемость дебиторской задолженности и запасов, продолжительность операционного цикла в период 2007 – 2008г. г. снизилась на 60 дней. При этом продолжительность финансового цикла в этот же период снизилась на 136 дней за счет роста оборачиваемости запасов и снижения оборачиваемости кредиторской задолженности. В отчетном году резко снижается значение коэффициента обеспеченности запасов, он составил – 0,69, что свидетельствует о недостаточности собственных оборотных средств для покрытия материальных запасов. Коэффициент покрытия запасов показывает, какая часть запасов может быть сформирована за счет средств предприятия, как собственных, так и заемных. Так, в 2008 году его значение составило 0,81, тогда как в 2006 году было на уровне 1,25. Следовательно, предприятию недостаточно средств для формирования производственных запасов. Таблица 2.19 Показатели движения и эффективности использования оборотных средств ОАО «Широкое» в 2006 – 2008г. г.