| Дипломная работа УЧЕТ ЗАТРАТ НА ПРОИЗВОДСТВО ПРОДУКЦИИ МОЛОЧНОГО СКОТОВОДСТВА СПК «КАТП «Джанкой» Джанкойского района АРК |

|

| Бухгалтерские - Дипломные работы по "Учет и уадит" | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Дипломная работа УЧЕТ ЗАТРАТ НА ПРОИЗВОДСТВО ПРОДУКЦИИ МОЛОЧНОГО СКОТОВОДСТВА СПК «КАТП «Джанкой» Джанкойского района АРК СОДЕРЖАНИЕ ВВЕДЕНИЕ……………………………………………………… 1. ТЕОРИТИЧЕСКОЕ ОБОСНОВАНИЕ РАБОТЫ…………………… 1.1 Значение и состояние молочного скотоводства Украины, факторы на него влияющие……………………………………………… 1.2. Пути повышения эффективности молочного скотоводства в научной литературе………………………………………………………… 1.3. Обзор публикаций в специальной печати по вопросам учета затрат…………………………………………………… 2. ОРГАНИЗАЦИОННО - ЭКОНОМИЧЕСКАЯ ХАРАКТЕРИСТИКА ПРЕДПРИЯТИЯ…………………………………………… ОРГАНИЗАЦИЯ СИСТЕМЫ БУХГАЛТЕРСКОГО УЧЕТА В СПК «КАТП «ДЖАНКОЙ»…………………………………………… 3. УЧЕТ ЗАТРАТ НА ПРОИЗВОДСТВО ПРОДУКЦИИ МОЛОЧНОГО СКОТОВОДСТВА ………………………………………… 3.1. Экономическое содержание, классификация, общие принципы и задачи учета затрат на производство продукции…………………… 3.2. Организация первичного учета затрат и выхода продукции молочного скотоводства……………………………………………………… 3.3. Организация аналитического и синтетического учета затрат на производство продукции молочного скотоводства………………… 3.4. Совершенствование учета затрат и калькулирования себестоимости продукции молочного скотоводства…………………………… 4. МЕТОДИКА ИСЧЕСЛЕНИЯ СЕБЕСТОИМОСТИ ПРОДУКЦИИ И ЗАКРЫТИЕ АНАЛИТИЧЕСКОГО СЧЕТА …………………… 4.1. Общие принципы и методы калькулирования себестоимости продукции молочного скотоводства……………………………… 4.2. методика закрытия аналитического счета « Основное молочное стадо»………………………………………………………………… ВЫВОДЫ И ПРЕДЛОЖЕНИЯ……………………………… СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ………… РЕЕСТР ПРИЛОЖЕНИЙ………………………………………………………. ВВЕДЕНИЕ Агропромышленный комплекс является одним из наиболее важных секторов экономики Украины, а среди его животноводческих отраслей ведущая роль принадлежит молочному скотоводству. Однако на протяжении последних лет молочное скотоводство в целом было убыточным, так как существующие цены на его продукцию не покрывали расходов производства. Убыточность отрасли привела к уменьшению объемов производства и потребления молока и мяса крупного рогатого скота. Поголовье крупного рогатого скота, начиная с 1990 года, сокращается высокими темпами и, как следствие - уменьшается производство молока. Больше всего на это повлияло значительное уменьшение ресурсного обеспечения отрасли из-за недостатка средств у сельскохозяйственных товаропроизводителей. Это связано, в первую очередь, с несоответствием цен на ресурсы и на сельскохозяйственную продукцию. Потому необходимо усилить влияние государства на поддержку такого оптимального соотношения, которое может быть достигнуто как за счет расширения дотаций, так и влиянием на формирование цены на ресурсы, которые поставляются сельскохозяйственным производителям. Исходя из большого количества факторов, влияющих на производство продукции молочного скотоводства, можно сделать вывод, что это достаточно сложная отрасль, эффективное развитие которой требует значительных научных, технологических и организационных усилий. На современном этапе важнейшими задачами развития молочного скотоводства является приостановка сокращения поголовья скота и повышение его продуктивности. Эти вопросы неразрывно связаны с рациональным использованием материально-технических и трудовых ресурсов, что в свою очередь должно способствовать снижению себестоимости молочной продукции. Поиск резервов ее снижения помогает многим хозяйствам повысить свою конкурентоспособность, избежать банкротства и выжить в условиях рыночной экономики. Важная роль в решении этого принадлежит бухгалтерскому учету и анализу производственных затрат, ведь именно они предоставляют необходимую информацию для принятия эффективных стратегических и оперативных управленческих решений. С принятием национальных стандартов бухгалтерского учета возникла необходимость разработки и внедрения новой методологии учета производства продукции молочного скотоводства, ориентированной на международный опыт и национальные традиции. В этой связи существует ряд нерешенных теоретических, методологических и прикладных вопросов организации бухгалтерского и внутрихозяйственного учета, связанных с оценкой животных основного стада и его продукции, методики определения себестоимости молока и продукции выращивания крупного рогатого скота. Исходя из вышеизложенного, тема настоящей дипломной работы является актуальной. Целью дипломной работы является изучение организации первичного, аналитического и синтетического учета затрат на производство и анализ методики исчисления себестоимости продукции молочного скотоводства, а также разработка предложений по устранению выявленных недостатков. Исходя из поставленной цели, задачами исследования являются: - изучение нормативных документов и литературных источников по теме дипломной работы и составление их обзора; - анализ показателей экономического развития исследуемого предприятия за анализируемый период; - изучение организации бухгалтерского учета затрат и выхода продукции молочного скотоводства; - изучение методики исчисления фактической себестоимости единицы основных видов продукции молочного скотоводства. В качестве объекта исследования нами было выбран СПК «КАТП «Джанкой» Джанкойского района АРК. Исследования проводились с использованием методов: монографического, расчетно-конструктивного, графического, экономического анализа и сравнения и других статистических методов.

Информационной базой дипломного исследования являются научные труды ученых и специалистов, законодательные и нормативные документы по организации учета затрат на производство и калькулированию себестоимости продукции молочного скотоводства, а также данные текущего бухгалтерского учета и форм бухгалтерской и статистической отчетности анализируемого предприятия. 1. ОБЗОР ЛИТЕРАТУРНЫХ ИСТОЧНИКОВ Бухгалтерский учет существует везде, где осуществляется хозяйственная деятельность. Хозяйственная деятельность – это любая деятельность юридических лиц и физических лиц предпринимательской деятельности, связанная с производством определенных видов продукции, выполнением работ, оказанием услуг, торговлей и пр. Главная задача бухгалтерского учета – обеспечение внешних и внутренних пользователей информацией о деятельности предприятия. На предприятиях и в организациях бухгалтерский учет организуется для наблюдения и контроля их производственно-хозяйственной деятельности. В связи с реформированием сельскохозяйственного производства и внедрением различных организационно-правовых форм хозяйствования, изменяются функции и организация учетной политики аграрных предприятий и требования к учетной информации для оперативного управления хозяйственными процессами. Начало реформирования системы бухгалтерского учета в Украине было положено принятием Постановления Кабинета министров Украины "Об утверждении программы реформирования системы бухгалтерского учета с использованием международных стандартов" от 28.10.1998г. №1706, в соответствии, с которой были определены основные задачи реформы: - создание системы национальных положений, которая обеспечит необходимой информацией пользователей; - обеспечение связи реформирования бухгалтерского учета с основными тенденциями гармонизации стандартов на международном уровне и состоянием экономико-правовой среды и рыночных отношений в Украине; - предоставление методической помощи при внедрении и использовании реформированной модели бухгалтерского учета [30]. В соответствии с поставленными в Программе задачами и первоочередными шагами по реформированию системы бухгалтерского учета была сформирована законодательная база, основным этапом развития которой стало принятие Закона Украины "О бухгалтерском учете и финансовой отчетности в Украине" и национальных положений (стандартов) бухгалтерского учета. Основы новой системы бухгалтерского учета, правовое регулирование организации, ведения бухгалтерского учета и составления отчетности в Украине регулируются Законом Украины «О бухгалтерском учете и финансовой отчетности в Украине» от 16.07.99г № 996-XIV. Целью ведения бухгалтерского учета и составления отчетности является предоставление пользователям полной, правдивой информации о финансовом состоянии и результатах деятельности предприятия. Согласно этому закону предприятию предоставлено право самостоятельно: -выбирать форму бухгалтерского учёта как систему регистров учёта, порядка и способа регистрации и обобщения информации в них с учетом основных положений и особенностей своей деятельности; -разрабатывать систему и формы внутрихозяйственного (управленческого) учёта, отчетности и контроля за хозяйственными операциями; -утверждать правила документооборота и технологию обработки учётной информации; - определять учётную политику предприятия [14]. С целью определения методологических принципов формирования в бухгалтерском учете информации о расходах предприятия и ее раскрытия в отчетности разработано Положение (стандарт) бухгалтерского учета 16 «Расходы», согласно которому затраты отображаются в бухгалтерском учете одновременно с уменьшением активов или увеличением обязательств. Затратами отчетного периода признаются или уменьшение активов, или увеличение обязательств, которое приводит к уменьшению собственного капитала предприятия (за исключением уменьшения капитала вследствие его изъятия или распределения собственниками), при условии, что эти затраты могут быть достоверно оценены. Затраты признаются затратами определенного периода одновременно с признанием дохода, для получения которого они осуществлены. Затраты, которые невозможно прямо связать с доходом определенного периода, отражаются в составе затрат того отчетного периода, в котором они были осуществлены. Если актив обеспечивает получение экономических выгод на протяжении нескольких отчетных периодов, то затраты признаются путем систематического распределения его стоимости (например, в виде амортизации) между соответствующими отчетными периодами [27]. Инструкцией по применению плана счетов бухгалтерского учета активов, капитала, обязательств и хозяйственных операций предприятий и организаций, утвержденной приказом Министерства финансов Украины от 30.11.99г. №291, были определены назначение и порядок ведения счетов бухгалтерского учета, которые состоят в обобщении информации о наличии и движении активов, капитала и фактов финансово–хозяйственной деятельности предприятий. Инструкция направлена на обеспечение единства отражения хозяйственных операций на соответствующих синтетических счетах и субсчетах. Для учета производства инструкцией установлен операционный, активный, калькуляционный, синтетический счет 23 «Производство», в составе которого предприятия самостоятельно открывают субсчета с использованием шифров третьего или четвертого порядка для учета затрат по установленным объектам их учета. По дебету счета 23 «Производство» отражаются прямые материальные, трудовые расходы, производственные накладные расходы и потери от брака продукции, по кредиту - суммы фактической производственной себестоимости завершенной производством продукции. Аналитический учет по счету 23 «Производство» ведется по видам производств, статьям расходов, видам производимой продукции, центрам затрат и центрам ответственности [15].

Методологические основы планирования, учета и калькулирования себестоимости продукции, работ и услуг на сельскохозяйственных предприятиях в условиях реформирования системы бухгалтерского учета в Украине установлены Методическими рекомендациями по планированию, учету и калькулированию себестоимости продукции (работ, услуг) сельскохозяйственных предприятий, утвержденными приказом Министерства аграрной политики Украины от 18.05.2001г. № 132, которые разработаны с целью обеспечения согласованности в составе и классификации расходов, применении методики их планирования и учета и определении себестоимости продукции. Данный нормативный документ определяет понятие расходов и себестоимости продукции, их состав, группировку расходов по статьям и объектам, принципы планирования и методику калькулирования себестоимости продукции (работ, услуг), учета расходов на производство продукции (работ, услуг) и в нем рекомендуется следующая номенклатура статей учета затрат в животноводстве: - расходы на оплату труда; - топливо и смазочные материалы; - корма; - средства защиты животных; - работы и услуги; - расходы на ремонт необоротных активов; - прочие расходы на содержание основных средств; - прочие расходы; - непроизводительные расходы; - общепроизводственные расходы. Этим же документов установлена методика калькулирования себестоимости сельскохозяйственной продукции. Так в молочном скотоводстве рассчитывается себестоимость центнера молока и одной головы приплода. Себестоимость одной головы приплода рассчитывается по стоимости 60 кормо-дней содержания коровы. Себестоимость кормо-дня рассчитывается делением всей суммы затрат на содержание основного стада коров на количество кормо-дней. Для определения себестоимости центнера молока необходимо общую сумму затрат на содержание коров (без стоимости приплода и побочной продукции) разделить на количество центнеров полученного молока. Стоимость навоза, полученного от группы животных, определяется исходя из нормативно-расчетных расходов, расходов на его уборку и доставку в место хранения, стоимости подстилки. Себестоимость тонны навоза определяется делением общей сумы затрат на его физическую массу. Количество жидкого навоза переводится в обыкновенный навоз исходя из содержания сухих веществ [20]. Порядок создания, принятия и отражения в бухгалтерском учете, а также хранения первичных документов, учетных регистров, бухгалтерской отчетности установлен Положением о документальном обеспечении записей в бухгалтерском учете, утвержденным приказом Министерства финансов Украины от 24.05.1995г. №88. В соответствии с Положением хозяйственные операции отражаются в бухгалтерском учете методом их сплошного и непрерывного документирования. Записи в учетных регистрах осуществляются на основании первичных документов [28]. Рекомендациями по организации и ведению бухгалтерского учета по журнально–ордерной форме на предприятиях агропромышленного комплекса, утвержденными приказом Министерства аграрной политики Украины 07.03.01г. № 49, утверждены и предложены к применению новые формы регистров синтетического и аналитического учета производства на сельскохозяйственных предприятиях. Согласно этим рекомендациям регистром аналитического учета затрат и выхода продукции животноводства является Производственный отчет ф. 10.3а с.-х., составляемый на основании первичных и сводных документов, регистром синтетического учета - журнал – ордер ф. 10.3 с.-х., который составляется по итоговым данным сводной ведомости ф. № 10.3д с.-х.. Оборотная ведомость ф.10.3е с.-х. составляется по данным Производственных отчетов с целью обобщения данных по всем аналитическим счетам и сверяется с данными Главной книги. Указанные регистры учета затрат и выхода продукции животноводства предусматривают взаимосвязь аналитического учета с синтетическим, а также с показателями отчетности, что ускоряет сроки ее составления и значительно облегчает возможности текущего контроля [33]. Научными исследованиями установлено и производственной практикой подтверждено, что с повышением молочной продуктивности коров снижаются затраты кормов и труда на единицу получаемой продукции. Не менее важно обратить внимание на изменение структуры расхода кормов и снижение стоимости расходуемых кормов на получаемую продукцию. Здесь имеются большие резервы за счет использования естественных и улучшенных пастбищ, увеличение в рационе удельного веса сена хорошего качества, при минимальном расходовании концентрированных кормов. Такая система обеспечивает биологическую полноценность кормления и вполне себя оправдывает [ 1 ] . В целом, факторы повышения продуктивности коров оказывают существенное влияние не только на удой, но и на другие показатели экономической эффективности производства молока, также на - производительность труда, затраты кормов на 1 центнер молока, себестоимость производства 1 центнера молока, фондоотдачу, окупаемость кормов. Обобщая отечественный и мировой опыт развития молочного скотоводства и учитывая сложившуюся обстановку в Украине, необходимо сосредоточить внимание не на увеличении, а на стабилизации поголовья молочных коров и направить все внимание на повышение интенсивности использования имеющегося поголовья, на рост молочной продуктивности за счет осуществления комплекса зоотехнических, организационных и экономических мероприятий. В этой связи необходимо обратить особое внимание специалистов, руководителей хозяйств и сельскохозяйственных органов, а также фермеров на осуществление следующих технологических элементов и экономических факторов: - существенно улучшить воспроизводство, свести до минимума яловость коров, своевременно проводить выбраковку непригодных к воспроизводству коров и нетелей; - максимально сохранить приплод, улучшить выращивание молодняка, обеспечить необходимое количество телок для ремонта стада; - повысить уровень кормления и улучшить содержание коров в сухостойный Период и тем самым обеспечить биологические и зоотехнические предпосылки повышения молочной продуктивности, при подготовке коров и раздою; - при воспроизводстве использовать только быков-производителей по ведущим признакам продуктивности;

- шире практиковать меры экономического и морального стимулирования работников животноводства и специалистов за повышение молочной продуктивности и качества молока; - шире внедрять новейшие средства механизации доения, хранения и переработки, обеспечивающие получение экологически чистого и высокого качества молока; - установить более тесные интеграционные связи производителей с перерабатывающими предприятиями и торговыми организациями, установить громадный диспаритет цен на молоко и молочные продукты; Одной из важнейших проблем функционирования предприятий Украины в рыночных условиях, отмечает Моссаковский В., является налаживание систематического контроля за затратами как основного средства достижения надлежащей эффективности деятельности. Решению этой проблемы может содействовать управленческий учет, или система управления затратами. Опыт предприятий Украины свидетельствует, что практическое применение системы управления затратами (управленческого учета) еще не получило надлежащего распространения. Основной причиной этого является то, что в Законе Украины «О бухгалтерском учете финансовой отчетности в Украине», а также в работах по управленческому учету предусмотрены индивидуальные подходы к организации работы на этом участке в каждом конкретном предприятии [21]. Белоусова И. разделяет мнение В. Моссаковского и называет негативным тот факт что – «… управленческий учет на предприятиях в стране формируется без централизованного контроля… В результате утрачен аналитический учет затрат по изделиям, производствам, переделам и процессам. Остались за пределами внимания финансового и управленческого учета вспомогательное производство и распределение его затрат на производство по предприятию и связь их с себестоимостью произведенной продукции [3]. В современных условиях Новиченко П. П. видит необходимость повышения действенности и оперативности контроля за издержками производства, организации учета затрат по местам их возникновения, видам продукции и центрам ответственности. Эффективная организация контроля издержек производства обеспечивается применением системы нормативного учета. Нормативный учет на отечественных предприятиях, как показывает практика, применяется в основном в качестве способа калькулирования себестоимости продукции. Основное достоинство системы нормативного учета и контроля – выявление в оперативном порядке отклонений фактических затрат от действующих норм расхода сырья и материалов, заработной платы и других производственных затрат, их причин и влияния на себестоимость продукции [25]. Ефремова А. А. также отмечает большое значение применения нормативного метода учета затрат. Своевременное выявление отклонений фактических расходов Среди причин отклонения фактических затрат от норм А. А.Ефремова называет устаревание или некачественная подготовка самих норм; замена материалов их Таким образом, принятие решения о возможности и необходимости использования нормативного метода учета затрат должно быть основано на анализе возможностей Различные методы распределения затрат вспомогательных производств предлагает Клейникова В. Г. Принцип распределения стоимости услуг вспомогательных производств, Тринька Л. отмечает, что стандарты бухгалтерского учета содержат положения, которые позволяют адаптировать отечественную практику к международным нормам и стандартам, расширить его информационные возможности, упростить методику и снизить трудоемкость учетной работы. Вместе с тем эти правила требуют некоторых уточнений, обсуждения спорных вопросов, доработки». Автор дает определение расходов как таковых, которые возникают в следствии действия или события в хозяйственной жизни субъекта для получения экономических выгод, что ведет к увеличению активов и предопределяет увеличение обязательств, и наоборот [35]. Бондар И. Ю и Пахомов В. И отмечают, что суть классификации расходов состоит «…в разделении исследованных объектов на классы на базе определенных общих особенностей объектов и закономерных связей между ними» / /. Ильков Л. А. предлагает свою классификацию, которая по его мнению наиболее целесообразна в животноводстве. В ней он определяет классификацию расходов как научно обоснованную группировку затрат по определенным однородным признакам для целей учета, анализа, контроля, планирования и принятия управленческих решений касательно процесса производства продукции. В этой работе автор выделил три основных направления группировки расходов в соответствии с международными стандартами бухгалтерского учета: • принятие управленческих решений и планирования; • определение себестоимости произведенной продукции и полученной прибыли; • осуществление процесса контроля и регулирования. Кроме того автор утверждает, что «…группировка расходов по экономическим элементам дает возможность установить потребность в оборотных и необоротных активах, показывает сколько каких активов расходовано независимо от того где они произведены и на какие цели использованы, а также характеризует структуру расходов» [16] Гузар Б. С. и Голов отмечают, что каждый субъект хозяйствования, который занимается производством даже одного вида продукции, при этом выявит, что производит не один, а несколько ее видов, должен вести учет не только основных видов продукции, но и побочной. В этой связи авторы предлагают свое определение побочной продукции. Которое звучит так: «Побочная продукция – продукция, которую получают вместе с основной и которая производится субъектом хозяйствования независимо от потребности в ней» [11] 2 ОРГАНИЗАЦИОННО - ЭКОНОМИЧЕСКАЯ ХАРАКТЕРИСТИКА ПРЕДПРИЯТИЯ Предприятие было организовано в 1931г. и всегда входило в систему «Крымконсервтреста» и именовалось совхозом «Джанкойский №3». В 1977г. оно было переименовано в совхоз имени 60-летия Великой Октябрьской социалистической революции, на базе, которого в 1987г было создано коллективное агроторговое предприятие «Джанкой». С 2000 года в процессе реформирования КАТП «Джанкой» было преобразовано в сельскохозяйственный производственный кооператив и в настоящее время называется СПК КАТП «Джанкой». Центральная усадьба СПК КАТП «Джанкой» находится в с. Победное Джанкойского района, которое расположено в 7,5км от железнодорожной станции Джанкой. Предприятие специализируется на выращивании зерновых и овощных культур, а также производит мясо и молоко. Анализируемое предприятие имеет цеховую структуру, представленную на рисунке 2.1. Успешному развитию сельскохозяйственного производства в СПК КАТП «Джанкой» способствует наличие плодородных почв. Земля – это главное средство В плане-проекте внутрихозяйственного землепользования указываются контуры, границы полей и площади массивов.

Рисунок 2.1 – Организационная структура СПК «КАТП «Джанкой Сведения о планируемых мероприятиях по улучшению земельного фонда должны отражаться в бизнес-плане экономического и социального развития В таблице 2.1 приведены состав и структура земельных угодий предприятия по данным 2005 – 2007г. г. Таблица 2.1 – Состав и структура земельных угодий

Рассмотрев данные, представленные в таблице 2.1, можно увидеть увеличение площади сельскохозяйственных угодий в течение анализируемого периода на 128га. При этом наблюдается увеличение площади пашни на 193га, что является, в основном, следствием раскорчевывания старых многолетних насаждений, площадь которых в 2007г. сократилась на 189га. Изучив структуру земельных угодий СПК КАТП «Джанкой», можно сказать, что наибольший удельный вес в ней занимает пашня – более 90%. На долю пастбищ в 2005г. приходилось 2,9%, а в 2006г. и 2007г. площадь пастбищ в структуре достигла уже 6,1 %.

Размеры сельскохозяйственного предприятия определяются объемом валовой продукции и товарной продукции. Они также зависят от площади и структуры земельных угодий, соотношения отраслей, особенностей технологии производства, уровня механизации производственных процессов, наличия транспорта и сельскохозяйственной техники, размещения населенных пунктов и др. Объем валовой продукции в значительной мере зависит от специализации предприятия, уровней его фондооснащенности, энергообеспеченности, энерговооруженности труда. Таблица 2.2 – Размеры производства

Изучив данные, представленные в таблице 2.2, можно сделать вывод о том, что за анализируемый период размеры производства СПК КАТП «Джанкой» уменьшились при увеличении площади сельскохозяйственных угодий на 3,2%, что свидетельствует о низкой эффективности их использования. Поголовье животных сократилось на 60,5% , на 113 человек уменьшилась численность работников, занятых в сельскохозяйственном производстве предприятия, а также наблюдается снижение среднегодовой стоимости основных средств на 11,4% или на 4086,05 тыс. грн. Стоимость валовой продукции в сопоставимых ценах в течение анализируемого периода также уменьшилась - на 14,8%. Наряду с этим, следует отметить увеличение стоимости товарной продукции в период с 2005г по 2007г на 43%% или на 1663,9 тыс. грн., что объясняется в основном ростом реализационных цен на продукцию. Анализируемое предприятие в состав товарной продукции сельского хозяйства включает всю продукцию растениеводства и животноводства, реализованную путём продажи её государству, организациям непроизводственной сферы и населению на продовольственных рынках, ярмарках и не относит в ее состав продажу и обмен с другими сельскохозяйственными производителями и сельским населением. По удельному весу выявляют главные и дополнительные отрасли, специализацию или производственное направление предприятия. Таким образом, можно сказать, что изучение состава и структуры товарной продукции лежит в основе анализа специализации сельскохозяйственного производства предприятия (табл. 2.3). Таблица 2.3 – Состав и структура товарной продукции

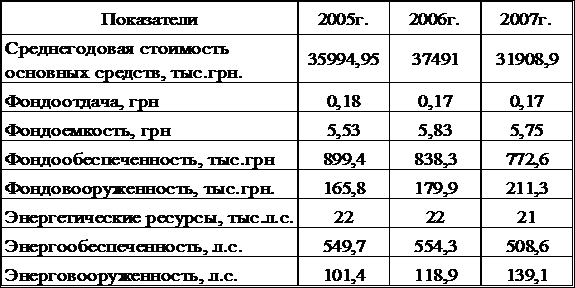

Данные таблицы 2.3 показывают, что в целом по хозяйству в течение анализируемого периода объем товарной продукции увеличился. Это главным образом произошло за счет увеличения выручки от реализации продукции растениеводства почти в два раза или на 1956 тыс. грн, на долю которой приходится наибольший удельный вес в структуре всей товарной продукции предприятия. Необходимо отметить, что в структуре товарной продукции растениеводства в течение 2005 – 2007г. г. наблюдается ярко выраженная тенденция роста удельного веса зерна, подсолнечника и овощей. Снижение удельного веса плодов вызвано раскорчевыванием многолетних насаждений. Что же касается продукции животноводства, то здесь наблюдается уменьшение ее удельного веса - в 2007году на ее долю приходилось 28,6%, что на 41% меньше чем в 2005году. Это произошло в результате уменьшения реализации молока в 2007г. на 55% по сравнению с данными 2005г. Следует отметить увеличение стоимости живой массы КРС и свиней на протяжении анализируемого периода на 227,7 тыс. грн. или на 9 тыс. грн. соответственно. Обеспеченность сельскохозяйственных предприятий основными средствами производства и эффективность их использования являются важными факторами, от Таблица 2.4 – Использование основных средств и энергетических ресурсов Анализируя данные, представленные в таблице 2.4, видно, что в течение анализируемого периода фондоотдача уменьшилась незначительно в основном Не последнее место в приоритетах развития предприятия занимает урожайность сельскохозяйственных культур и продуктивность животных. Это Таблица 2.5 – Урожайность основных видов сельскохозяйственных культур и продуктивность основных видов животных

На основании данных таблицы 2.5 видно, что урожайность основных сельскохозяйственных культур в 2007г. по сравнению с 2005г. увеличилась, за исключением озимого ячменя, урожайность которого снизилась на 2 %. Так, на 91% увеличилась урожайность ярового ячменя, на 8% - озимой пшеницы, на 64% - подсолнечника. Рассматривая продуктивность животных, следует отметить динамику снижения среднегодового удоя молока на 1 корову и среднесуточного прироста живой массы КРС и свиней - на 24%, 51% и 42% соответственно. Важнейшим показателем, отражающим качество работы трудового коллектива, является себестоимость продукции сельскохозяйственного предприятия. Чем лучше организованы производство и труд, разумней и эффективней используются земля, машины, скот, материальные ценности, чем выше урожайность сельскохозяйственных культур и продуктивность животных, тем дешевле обходится предприятию центнер продукции (табл. 2.6.). Таблица 2.6 – Себестоимость 1ц основных видов продукции

Данные, представленные в таблице 2.6, показывают, что в целом по предприятию себестоимость основных видов производимой продукции в течение анализируемого периода имеет тенденцию увеличения, что связано с ростом производственных затрат и уменьшением количества производимой продукции. Если себестоимость одного центнера зерна пшеницы, ячменя, гречихи увеличилась на 10%, 11%, 4% соответственно, то себестоимость подсолнечника в 2007г. увеличилась на 20%, а себестоимость прироста живой массы КРС на 55%. Что же касается прироста живой массы свиней, то его себестоимость в течение анализируемого периода увеличилась более чем в 2 раза. Заключающим этапом анализа экономических показателей развития любого предприятия, является определение финансовых результатов его деятельности. При этом рассчитываются такие показатели как выручка от реализации продукции, её себестоимость, прибыль или убыток, полученный в результате реализации, а также уровень внереализационных доходов и расходов, чистая прибыль и уровень рентабельности производства (табл. 2.7). Таблица 2.7 – Финансовые результаты и рентабельность производства

Анализируя результаты деятельности СПК «КАТП «Джанкой » за анализируемый период, можно отметить рост выручки от реализации продукции, которая в 2007г. составила 7109,4 тыс. грн. , что на 29% больше, чем в 2005г. Но вместе с этим на 22% увеличилась и себестоимость реализованной продукции, которая в течение анализируемого периода постоянно превышает объем выручки, полученной от реализации: на 6% в 2005г., на 10% в 2006г и на 0,3% в 2007г. Результатом этого является получение убытка от реализации производимой продукции, однако его сумма с 2005г. по 2007г. уменьшилась на 94% и составила 21,7 тыс. грн. Сумма внереализационных доходов СПК «КАТП «Джанкой» в 2007г. увеличились на 1107,7 тыс. грн. по сравнению с 2005г., а внереализационных расходов в 2007г. уменьшились на 11,4% по сравнению с данными 2005г. Все это положительно повлияло на экономическую эффективность производства и в 2007г. предприятие получило прибыль в размере 31,9 тыс. грн., а уровень рентабельности составил 0,5%.

Это свидетельствует об имеющихся на предприятии резервах повышения экономической эффективности сельскохозяйственного производства. В связи с этим и в дальнейшем основное внимание при выработке управленческих решений руководителям и специалистам СПК КАТП «Джанкой» Джанкойского района АРК необходимо уделять повышению показателей рентабельности, снижению производственных затрат, повышению товарности продукции и росту производительности труда. НАТАША! Приведи материал этого подраздела в соответствие с черновиком, который я проверяла! ОРГАНИЗАЦИЯ СИСТЕМЫ БУХГАЛТЕРСКОГО УЧЕТА В СПК «КАТП «ДЖАНКОЙ» Бухгалтерский учет является основным источником информации о работе любого предприятия в т. ч. сельскохозяйственного. Он фиксирует все Под организацией бухгалтерского учета понимают систему условий и элементов построения учетного процесса с целью получения достоверной В соответствии с Законом Украине «О бухгалтерском учете и Финансовой Отчетности в Украине» ответственность за организацию и ведение бухгалтерского учета в СПК «КАТП «Джанкой» несет председатель Борисов В. И.. Бухгалтерская Руководитель учетного аппарата подписывает совместно с руководителем предприятия документы, служащие основанием для приемки и выдачи товарно-материальных Бухгалтерия отражает в учете все хозяйственные операции по факту отчетного времени ежемесячно, с обобщением в квартальной отчетности по Ответственность за своевременное, достоверное и качественное Составление документов, фиксирующих факт свершения хозяйственных операций и передачу их в установленные сроки для отражения в бухгалтерском учете Бухгалтерия не принимает к учету первичные документы, не содержащие всех обязательных реквизитов и ненадлежащем образом оформленные. Кроме того, организация имеет отдельно оборудованную кассу и должность кассира, который ведет учет кассовых операций и по расчетному счету, осуществляет Главный бухгалтер подчиняется непосредственно Руководителю СПК «СПК «КАТП «Джанкой» - председателю, штат бухгалтерии подчиняется главному бухгалтеру Система бухгалтерского учета на анализируемом предприятии организована в соответствии с законодательством Украины и приказом «Об учетной политике предприятия» от 5 января 2001года. Учетный аппарат СПК КАТП «Джанкой» состоит из 10 бухгалтеров, каждый из которых имеет свой участок работы. В обязанности этих работников бухгалтерии входит обработка первичных документов, расчет плановых показателей, исчисление себестоимости произведенной продукции, выполненных работ и оказанных услуг и другие функции. Ниже представлена структура учетного аппарата СПК КАТП «Джанкой». Принципы организации бухгалтерского учета и составление финансовой отчетности требуют от хозяйствующего субъекта из года в год придерживаться неизменных правил. Это дает возможность пользователям информации сравнивать показатели текущей финансовой отчетности предприятия и отчетности прошлых периодов для определения тенденций в его финансовом положении, результатах деятельности и денежных потоков, перспектив развития. Закон Украины «О бухгалтерском учете и финансовой отчетности в Украине», с одной стороны, установил жесткие правила организации и ведения бухгалтерского учета и составления финансовой отчетности, с другой стороны - предоставил возможность предприятиям самостоятельно принимать решение об установлении учетной политики исходя из особенностей своей хозяйственной деятельности, руководствуясь основными принципами бухгалтерского учета и финансовой отчетности. Так для составления финансовой отчетности руководство СПК КАТП «Джанкой» сформировало учетную политику, т. е. избрало принципы, методы и процедуры учета таким образом, чтобы достоверно отразить финансовое положение и результаты деятельности своего предприятия и обеспечить сопоставимость финансовых отчетов. Формирование учетной политики осуществляла руководитель учетной службы - главный бухгалтер – Схаб Н. М., этот процесс заключался в составлении приказа об учетной политике, который утверждался руководителем предприятия – Швецом А. А. и представляет собой один из важных документов, обеспечивающих нормативное обеспечение ведения бухгалтерского учета на предприятии. Приложением к Приказу об учетной политики любого предприятия, в том числе и СПК КАТП «Джанкой», является План счетов, утвержденный Минфином. К нормативным документам внутреннего характера данного предприятия необходимо отнести и график документооборота. Законодательством Украины предусмотрено, что все предприятия имеют право самостоятельно организовывать систему управленческого учета. Управленческий учет в СПК КАТП «Джанкой» выполняет такие функции как: обеспечивает информацией управление с целью принятия оперативных управленческих решений, формирует информацию, которая обеспечивает коммуникационную связь между его различными структурными подразделениями, позволяет контролировать и оценивать результаты деятельности СПК КАТП и его подразделений, позволяет планировать развитие предприятия на основании оценки его фактических результатов. На анализируемом предприятии бухгалтерия для ведения управленческого учета использует такие формы:

- аналитический учет растениеводства и животноводства ведут в производственных отчетах ф № 10.3а сх; учет вспомогательного производства в ф № 10.3б сх; учет общепроизводственных расходов и административных затрат осуществляется в ф № 10.3в сх и 10.3г сх соответственно - синтетический учет основного производства ведется в сводной ведомости ф № 10.3д сх и учет вспомогательного производства осуществляется в оборотной ведомости ф № 10.3е сх. Итоговые данные регистров аналитического учета переносятся в журнал-ордер 10.3 сх. Налоговый учет является важной составляющей бухгалтерского учета, в которой ведется учет валовых расходов и доходов, а также налоговых обязательств и налогового кредита для установления сумм налоговых и неналоговых платежей, и контроля их уплаты. Кроме того, его задачей является подача соответствующей информации налоговым органам. СПК КАТП «Джанкой» бухгалтерский учет расчетов по налогам ведут счете 64 «Расчеты по налогам и платежам». По кредиту этого счета учитывается начисление обязательных платежей, а по дебету – суммы, подлежащие к возмещению из бюджета и списание. Следует отметить, что аналитический учет налогов на предприятии ведут в разрезе их видов. Для учета налоговых платежей предприятие использует журнал-ордер ф № 8 с.-х. и ведомость ф №8а с.-х. Анализируемое предприятие является плательщиком таких налогов как: -ФСХН; -НДС; - сбор на развитие виноградарства, садоводства и хмелеводства; - налог с владельцев транспортных средств и других самоходных машин и механизмов; - сбор за загрязнение окружающей природной среды; - сборы в общегосударственные фонды социального страхования. В СПК КАТП «Джанкой», как и в другом предприятии, информация поступает из внешних и внутренних источников, т. е. от покупателей, поставщиков и его подразделений. Информация проверяется, обрабатывается и используется предприятием с целью составления бухгалтерской, финансовой, статистической и налоговой отчетности. Следует также сказать, что вся документация хозяйства – кадровая, бухгалтерская, распорядительная – является коммерческой тайной и не подлежит разглашению. Порядок документального отражения хозяйственных операций в СПК «КАТП «Джанкой» регламентируется «Положением о документальном обеспечении записей в бухгалтерском учете» утвержденным Минфином Украины от 24.05.95г № 88. Передача документов в бухгалтерию осуществляется в сроки установленные графиком документооборота. Осуществляется контроль по следующим параметрам: • правильность оформления; • законность отражения операции; • целесообразность; • реальность отраженной информации. Обработка документов состоит из нескольких этапов: 1. группировка документа, осуществляется по плановым показателям или по показателям отчетности. Сгруппированные документы должны давать возможность составить корреспонденцию по ним. Группировка документа должна проводиться в течение одного дня, что бы соблюдать принцип хронологии; 2. таксировка документов, (подсчитываются суммы), денежная оценка операций, отраженных в документах; 3. контировка документа, проставление корреспонденции; 4. итоговым результатом является занесение информации в учетные регистры. Заключительным этапом движения документа является организация хранения документов в архиве. Перед передачей в архив, документы комплектуются в папки по участкам работ, подшиваются в хронологическом порядке, сопровождаются справкой, в которой указывают: наименование группировочного признака; период, к которому относятся документы в папке; перечень документов; подпись ответственного лица, которое сформировало эту папку. Существует несколько способов хранения документов. СПК КАТП «Джанкой» пользуется хронологическим способом хранения документов, т. е. документы систематизируются по датам их составления. А при формировании дел в архив используются следующие - первичные документы хранятся отдельно от регистров бухгалтерского отчета; - каждое дело имеет короткий заголовок и сопровождается справкой-пояснением. Бухгалтерский архив анализируемого предприятия делится на текущий и постоянный. Текущий архив формируется в бухгалтерии предприятия, в нем хранятся документы, к которым бухгалтера обращаются в процессе работы (этого и прошлого года составления). В текущий архив имеют право доступа все работники бухгалтерии. Постоянный архив организован в специальном помещении, где установлены стеллажи для хранения документов. Право посещения постоянного архива имеет главный бухгалтер и его заместитель, остальные сотрудники учетного аппарата только по разрешению главного бухгалтера. В СПК КАТП «Джанкой» не предусмотрена должность архивариуса.

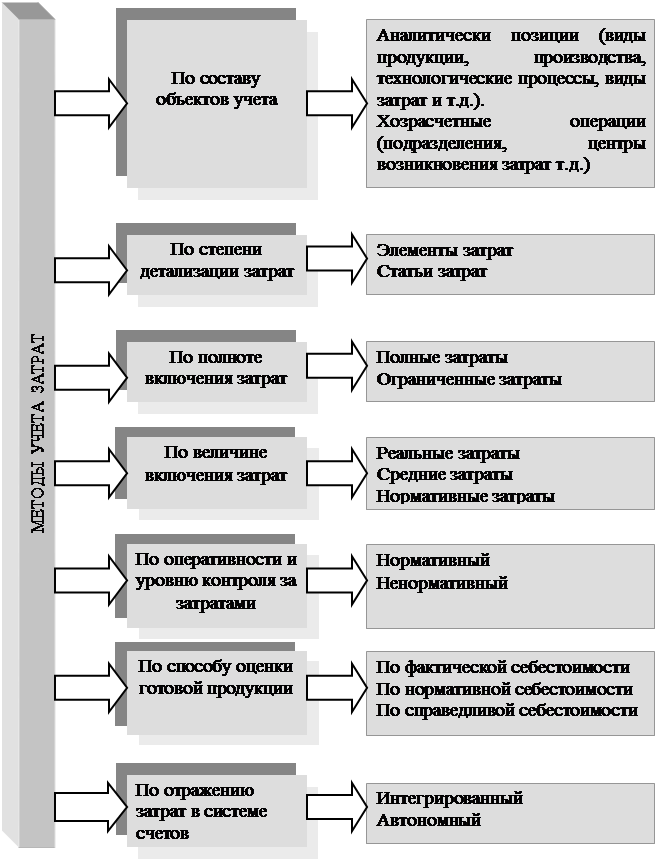

В постоянном архиве хранятся документы, передаваемые из текущего бухгалтерского архива, при чем для постоянного архива существуют специальные сроки хранения документов, (журналы-ордера - 3 года, первичные документы - 1 год, расчетно-платежные ведомости - 75 лет, бухгалтерская отчетность - на протяжении всего срока работы предприятия). При передачи из текущего архива в постоянный, документы регистрируются в архивной книге. Документы изымают из постоянного архива только по окончании срока хранения или по требованию правоохранительных органов. При передаче в постоянный архив документов, срок хранения которых больше года, они перемещаются в папку с твердым переплетом не толще 2,5 см. Каждый лист в такой папке нумеруется цветным карандашом, на последней странице указывается количество документов в папке и номера первого и последнего документа. Документы списываются из постоянного архива по окончании срока их хранения на основании Акта. Акт составляется в присутствии представителя районного архива, а затем передаются для уничтожения или в макулатуру, о чем должна быть соответствующая расписка или квитанция. Если документ изымается по требованию правоохранительных органов, то составляется справка об изъятии, которая хранится на месте изъятых документов. При изъятии могут быть сняты копии. Если документы возвращают, то справка об изъятии хранится вместе с ними. При ликвидации СПК «КАТП «Джанкой» архив предприятия будет передан его правопреемнику, а если правопреемника не будет, то архив автоматически передается в районный архив. Для эффективности труда работников, для увеличения оперативности получения информации, увеличения ее точности и ответственности со стороны исполнителей на предприятии существует кооперация учетных работ, кооперация отдельных работников. Разделение труда проводится с целью снижения материальных затрат, затрат труда, устранение монотонности и повышения продуктивности труда. Сущность разделения учетных работ заключается в делении учетного, контрольного и аналитического процессов на отдельные части, выделения их в самостоятельные виды работ (специализация), определение исполнителей для отдельных участков и видов работ. Существует должностное разделение учетных работников, которое состоит из трех уровней: • высоко квалифицированные специалисты (главный бухгалтер, зам главного бухгалтера и главный экономист); • специалисты среднего уровня (бухгалтера расчетчики) • технические исполнители (учетчики, бухгалтера с низким уровнем квалификации или с малым опытом работы). Всем известно, что бухгалтерский учет постоянно усовершенствуется, поэтому необходимо постоянно следить за его изменениями. В бухгалтерии хозяйства эту проблему решают с помощью периодической, специальной литературы и книг, которые предприятие выписывает и приобретает, это такие журналы: «Все о бухгалтерском учете», «Налоги и бухгалтерский учет», «Баланс», «Баланс-Агро» ,книги издательства «Фактор», а также «Реформирование бухгалтерского учета Украины с применением международных стандартов» и переиздание этой книги с изменениями и дополнениями. Знакомство с литературой происходит следующим образом - сначала всю информацию рассматривает и изучает главный бухгалтер, затем каждый бухгалтер знакомится с информацией, которая касается только его конкретного участка работы. Главный бухгалтер постоянно следит за тем, чтобы сотрудники учетного аппарата непременно знакомились с новшествами в рабочем порядке. В бухгалтерии предприятия работают бухгалтера имеющие Высшее экономическое образование и со стажем работы не менее 8 лет в этой должности. В других отделениях хозяйства также есть бухгалтера с высшим экономическим образованием, но больше бухгалтеров со среднетехническим образованием. 3. УЧЕТ ЗАТРАТ НА ПРОИЗВОДСТВО ПРОДУКЦИИ МОЛОЧНОГО СКОТОВОДСТВА 3.1. Экономическое содержание, классификация, общие принципы и задачи учета затрат на производство продукции Процесс производства занимает центральное место в деятельности сельскохозяйственных предприятий и представляет собой совокупность технологических операций, связанных с производством готовой продукции, выполнением работ, оказанием услуг. Производство обусловлено взаимодействием трех основных факторов — рабочей силы, средств труда и предметов труда. Участие этих факторов в производстве требует соответствующих расходов: во-первых, для обеспечения непрерывного производственного процесса необходима закупка материальных ресурсов, в результате чего формируются входящие расходы; во-вторых, хозяйственные средства расходуются непосредственно в процессе их использования для производства продукции и дальнейшей ее продажи ( заработная плата работников, стоимость израсходованных на изготовление продукции предметов труда, амортизация средств труда, занятых в производстве, обслуживание производства и управления, административные расходы). Затраты - это средства, израсходованные на приобретение ресурсов, Имеющихся в наличии, и отражаемые в балансе как активы предприятия, способные в будущем принести доход. Часть затрат - это операционные расходы, а часть бывает связана с финансовой или инвестиционной деятельностью предприятия и включается в себестоимость продукции по частям в соответствии с утвержденными правилами и нормативами. В отечественной практике понятия «издержки», «затраты», «расходы» отождествляются и для характеристики издержек связанных с производством, применяется термин «затраты на производство». В сельском хозяйстве затраты на производство продукции представляют собой затраты живого и овеществленного труда на производство данного вида продукции. В соответствии с международными стандартами бухгалтерского учета расходы включают в себя также убытки и другие непроизводительные затраты, которые возникают в ходе основной деятельности. Важное значение для правильной организации учета затрат, имеет Их научно обоснованная классификация. Согласно международным стандартам бухгалтерского учета существует три основных направления группировки затрат: с целью принятия управленческих решений и планирования; с целью определения себестоимости произведенной продукции и полученной прибыли; с целью осуществления процесса контроля и регулирования деятельности предприятия. Нормативными документами по организации учета затрат и исчислению себестоимости сельскохозяйственной продукции предусмотрена следующая классификация затрат на производство:

- по составу - одноэлементные и комплексные; - по видам – экономически однородные элементы и статьи калькуляции; - по назначению – основные и накладные; - по отношению к объему производства – постоянные и переменные; - по способу отнесения на себестоимость отдельных видов продукции - прямые и косвенные; - по характеру затрат – производственные и внепроизводственные; - по степени охвата планом – планируемые и непланируемые. Принятая классификация издержек производства выполняет определенную функцию в системе калькулирования продукции, но не отвечает задачам управленческого учета. К основным задачам управленческого учета относят: • расчет себестоимости продукции и определение размера полученной прибыли; • принятие управленческого решения и планирование; • контроль и регулирование производственной деятельности. Международные стандарты по производственному учету предусматривают разные варианты классификации издержек в зависимости от задач, выполняемых управленческим учетом. Для решения каждой из названных задач потребители внутренней информации определяют соответствующую классификацию затрат. Это новое явление в отечественном учете затрат на производство. Для определения себестоимости и полученной прибыли затраты классифицируют по следующим признакам: - входящие и истекшие; - прямые и косвенные; - основные и накладные; - входящие в себестоимость продукции и внепроизводственные; - одноэлементные и комплексные. Входящие затраты – это те ресурсы, которые были приобретены и имеются в наличии и, как ожидается должны принести доходы в будущем. Входящие затраты в балансе отражаются как активы в виде производственных запасов, незавершенного производства, готовой продукции, товаров. К истекшим относятся ресурсы, израсходованные для получения доходов в настоящем и потерявшие способность приносить доход в будущем. Истекшие затраты отражаются в составе затрат на производство реализованной продукции, т. е. входящие затраты перешли в истекшие. Правильное деление затрат на входящие истекшие имеет важное значение при исчислении прибыли и убытков, оценки активов предприятия. Прямыми называются затраты, которые связаны с производством конкретных видов работ (услуг), и могут быть прямо включены в их себестоимость (материальные затраты и прямые затраты на оплату труда). Размер прямых затрат на единицу продукции практически не зависит от объема производства. К косвенным относят затраты, которые носят общий характер для производства нескольких видов продукции и в момент совершения их невозможно отнести на конкретный вид продукции (работ, услуг). Такие расходы распределяются между отдельными видами продукции косвенным путем, согласно выбранной предприятием базе распределения (пропорционально прямым затратам, основной заработанной плате, количеству посевных площадей и т. д.). К косвенным затратам можно отнести общепроизводственные расходы, расходы на содержание и эксплуатацию основных средств, управленческие расходы и т. д. Особенностью косвенных затрат является их неизменность в пределах масштабной базы (определенный интервал объема производства (продаж), при котором затраты остаются постоянными). Основными называют затраты, непосредственно связанные с производством продукции (оказанием услуг, выполнением работ). Это стоимость сырья, материалов, оплата труда основных производственных рабочих, и др. К накладным относятся расходы по обслуживанию и управлению производством (общепроизводственные) и обслуживанию и управлению предприятием (административные). К общепроизводственным расходам можно отнести: амортизацию и затраты по содержанию оборудования, содержание аппарата управления производственными подразделениями, содержание и ремонт зданий подразделений и др. К административным относятся административно-управленческие расходы, оплата консультационных услуг, оказываемых сторонними организациями, и т. д. Классификация затрат на основные и накладные имеет важное значение при организации раздельных систем учета полных и частичных затрат на производство. К затратам, входящим в себестоимость продукции, относят только Производственные, т. е. связанные с производством готовой продукции и незавершенным производством, до момента ее реализации (прямые материальные затраты, прямые затраты на оплату труда, общепроизводственные расходы). Внепроизводственные затраты (затраты отчетного периода или периодические затраты) не учитываются при оценке запасов. Размер внепроизводственных расходов зависит в основном от длительности периода, в котором они возникли, а не от объемов производства. К ним относят затраты непроизводственного характера: коммерческие (связаны со сбытом продукции) и административные. Такая классификация отвечает требованиям международных стандартов бухгалтерского учета, в соответствии с которыми для оценки запасов произведенной продукции в себестоимость продукции должны включаться только производственные затраты. Одноэлементными называют однородные затраты на производство. По этому признаку затраты, образующие себестоимость сельскохозяйственной продукции (работ, услуг), группируются по следующим элементам: материальные затраты; затраты на оплату труда; отчисления на социальные мероприятия; амортизационные отчисления; прочие операционные затраты. Комплексные затраты состоят из нескольких экономических элементов. Примером служат общепроизводственные расходы, которые включают практически все элементы. Цель рассмотренной классификации - накопление учетной информации по двум основным направлениям - по отдельному виду продукции (для оценки стоимости запасов) и по центрам ответственности (для контроля за уровнем затрат). Управленческие решения в основном обращены в будущее. Следовательно, руководителям нужна подробная информация об ожидаемых расходах и доходах. С целью получения такой информации выделяют следующие виды затрат:

- переменные, постоянные; - затраты, учитываемые и не учитываемые в расчетах при принятии Решений; - безвозвратные затраты; - вмененные затраты; - инкрементные затраты; - маржинальные затраты и доходы; - планируемые и непланируемые. К переменным относятся затраты, сумма которых изменяется в прямой зависимости от объема производства, т. е. они зависят от уровня деловой активности предприятия. Это затраты сырья и основных материалов, заработная плата основных производственных рабочих. Переменные затраты, рассчитанные на единицу продукции, являются постоянными. Постоянными называются затраты, величина которых не зависит от изменения объема производства, т. е. не зависит от уровня деловой активности предприятия. К таким расходам можно отнести расходы на содержание зданий, амортизацию, расходы на рекламу, заработанную плату работников управления, и т. д. Провести четкое разграничение затрат на переменные и постоянные на практике почти невозможно, т. к. некоторые из них являются полупостоянными либо полупеременными. Поэтому зачастую их называют условно-постоянными или условно-переменными. Деление затрат на постоянные и переменные лежит в основе расчетов критической точки объемов производства, анализа порогов рентабельности, конкурентоспособности, ассортимента выпускаемой продукции. Затраты, учитываемые в расчетах при принятии решений, - это такие затраты, которые зависят от принятого решения. Затраты, не принимаемые в расчет, от принятого решения не зависят. Безвозвратные – это затраты прошлого периода, которые возникли в результате ранее принятого решения и их невозможно изменить в будущем. Вмененные (иначе их называют воображаемыми) затраты – это расходы, которые добавляются при принятии решений в случае ограниченности ресурсов, но в будущем их может и не быть. По сути, такие затраты характеризуют возможности предприятия по использованию производственных ресурсов, которые либо потеряны, либо ими жертвуют в пользу другого альтернативного решения. Речь о вмененных затратах идет лишь в условиях ограниченности ресурсов, если ресурсы не ограничены, то вмененные затраты равны нулю. Маржинальные затраты и доходы – это дополнительные затраты и доходы в расчете не на весь выпуск продукции, а на единицу продукции. Планируемые – это затраты, рассчитанные на определенный объем производства в соответствии с нормами, нормативами, лимитами, они включаются в плановую себестоимость продукции. Непланируемые – затраты, которые отражаются только в фактической себестоимости продукции. В целях контроля и регулирования затрат применяется следующая их классификация: - регулируемые и нерегулируемые; - эффективные и неэффективные; - в пределах норм и отклонений от норм; - контролируемые и неконтролируемые. Регулируемые – затраты, зарегистрируемые по центрам ответственности, сумма которых зависит от влияния со стороны менеджера. В целом по предприятию все затраты регулируемые, но не на все затраты может воздействовать менеджер. Например, администрация предприятия имеет право регулировать приобретение производственных запасов, нанимать людей на работу и т. д. Руководитель же производственного подразделения на такие затраты не влияет. Затраты, на которые управляющий не влияет, называют Нерегулируемыми. Эффективные – это затраты, в результате которых получают доход от реализации тех видов продукции, на выпуск которых были они потрачены. Неэффективные – это затраты, в результате которых не будет получен доход, т. к. не будет произведена продукция. Это в основном потери от брака, простоев, порчи материалов, и т. д. Деление затрат на расходы в пределах норм и отклонений от норм применяют в текущем учете для определения эффективности работы подразделений путем сопоставления фактических затрат с нормативными. К контролируемым относят затраты, которые контролируются Лицами, работающими на предприятии. По составу они отличаются от регулируемых, т. к. имеют целевой характер и могут быть ограничены отдельными расходами. Неконтролируемые затраты – это расходы, не зависящие от лиц, работающих на предприятии. Например, переоценка основных средств, Изменение норм амортизационных отчислений по основным средствам и т. д. Место возникновения затрат – структурное подразделение (цех, участок, бригада, отдел, ферма), по которому организуется планирование и учет издержек производства для контроля и управления ими. Такая группировка необходима для организации учета по центрам ответственности и определения производственной себестоимости продукции (работ, услуг).

Места возникновения затрат являются объектами аналитического учета затрат на производство по экономическим элементам и статьям калькуляции. Учет по центрам ответственности организуется с той целью, чтобы получить данные о затратах и доходах по каждому центру ответственности, об отклонении от плана. Цент ответственности может быть определен как отдельный сегмент предприятия, по результатам деятельности которого несет ответственность его руководитель. Цель организации учета по центрам ответственности состоит в накоплении данных о расходах и доходах по каждому центру ответственности таким образом, чтобы ответственность за отклонение от плана можно было бы возлагать на ответственное лицо. Основными задачами учета затрат в отрасли молочного скотоводства являются: - экономически обоснованное распределение затрат по экономически однородным элементам и статьям, которые формируют себестоимость произведенной продукции; - своевременное и точное отражение выхода продукции, полученной от молочного стада коров; - правильное составление учетных регистров по учету производства и форм отчетности предприятия; - экономически обоснованное определение фактической себестоимости основных видов продукции и калькуляционных разниц по ним; - группировка информации о затратах по подразделениям хозяйства для контроля за выполнением хозрасчетных заданий и нужд оперативного управления, а также с целью точного определения финансовых результатов и экономической эффективности отраслей и производства в целом. 3.2. Организация первичного учета затрат и выхода продукции молочного скотоводства В первичном учете затрат и выхода продукции молочного скотоводства в СПК «КАТП «Джанкой» используется большое количество разнообразных документов, на основании которых производятся последующие записи в учете. Учет отработанного времени работниками молочного скотоводства ведется ежедневно по каждому работнику фермы в табеле учета рабочего времени (форма № 64). Этот документ составляет бригадир фермы. Основным документом по учету затрат труда работников молочного скотоводства и его оплаты является «Расчет начисления оплаты труда работникам животноводства» (форма № 69). В этом расчете определяется заработная плата доярок и скотников. Расчет оплаты труда ведется в зависимости от количества надоенного молока, полученного приплода и обслуживаемого поголовья. Это документ в хозяйстве заполняется правильно, своевременно и учитывает все виды доплат и поощрений. Основным первичным документом по учету расхода кормов в молочном скотоводстве в СПК «КАТП «Джанкой» является «Ведомость расходов кормов» (форма № 94) - она является комбинированным накопительным документом, на основании которого производят как выдачу (отпуск) кормов со склада, так и их списание. Ведомость составляется зоотехником. В этом документе производится расчет общей суммы лимита расхода кормов на основе рационов кормления, составленных главным зоотехником, на каждый месяц по видам кормов и группам животных. Сводный учет расхода кормов ведут в «Журнале учета расхода кормов» (форма №35). В нем на каждую группу животных отводят отдельные страницы для записи расхода кормов по каждому их виду в физической массе, в переводе на кормовые единицы и по необходимости по содержанию переваримого протеина. Расход кормов фиксируется также по видам расходуемых кормов и по каналам расхода (в количественном и стоимостном выражении) в «Отчете о движении материальных ценностей» (форма № 121) за месяц, который составляется кладовщиком по кормам. В конце месяца выводится общая сумма израсходованных кормов по фермам и подотчетным лицам. Затраты средств труда в молочном скотоводстве фиксируют в документах по начислению амортизации. Начисление амортизации ведется в «Ведомости начисления амортизационных отчислений» произвольной формы, где основные средства и их износ уже сгруппированы по объектам отнесения амортизационных отчислений. Расход прочих материальных ценностей в молочном скотоводстве (горюче-смазочных материалов, строительных материалов, медикаментов, биопрепаратов и т. д.) оформляют в СПК «КАТП «Джанкой» в таком прядке: - отпуск их со склада производится на основании лимитно-заборных карт на получение материальных ценностей (форма № 117 – АПК), либо при разовых отпусках на основании накладных внутрихозяйственного назначения (форма № 87), которые подписывает главный бухгалтер. Ремонт зданий молочно-товарных ферм, а также другие виды работ и услуг собственной ремонтной мастерской, оформляются с использованием «Нарядов на сдельную работу» (форма 70 или 70а), в которых рассчитывается заработная плата работников, занятых на ремонте. Материалы, израсходованные на ремонт, списываются на производство на основании лимитно-заборных карт или накладных внутрихозяйственного назначения. Услуги грузового автотранспорта для молочного скотоводства списывают на затраты на основании путевого листа грузового автомобиля (форма №2), а стоимость транспортных работ тракторов – согласно путевому листу тракториста (форма №68). Использованную в молочном скотоводстве воду списывают по стоимости одного кубометра согласно отчёту о водоснабжении произвольной формы, а использованную на молочно-товарной ферме электроэнергию – по стоимости её получения со стороны на основании отчёта об использовании электроэнергии (форма № 127). Стоимость услуг сторонних организаций (услуги станции по искусственному осеменению, ремонт помещений и др.) включается в затраты на основании данных счетов–фактур (форма №868). Счет–фактуру выписывает организация, оказывающая услуги (подрядчик). В документе заполняются следующие разделы: поставщик и его адрес; номер расчетного счета в банке, по его местонахождению; место выполнения работ, дата выполнения работ и др. В нем указывается расценка за выполнение работы и сумма. Счета–фактуры подрядчиков тщательно проверяют с точки зрения правильности заполнения всех реквизитов, применяемых цен, таксировки и после проверки стоимости выполненных работ, указанной в счете–фактуре, их принимают к записям в бухгалтерском учете. В случае несоответствия выполненных работ указанных в счете–фактуре подрядчику предъявляют претензию. В конце отчетного года на затраты по содержанию основного молочного стада дополнительно относят калькуляционные разницы по продукции растениеводства, скормленной в течение года коровам, по услугам вспомогательных производств. В конце отчетного года на затраты по содержанию коров основного молочного стада списывают также сумму общепроизводственных расходов животноводства на основании данных бухгалтерской справки по закрытию счета 912 «Общепроизводственные расходы животноводства». Для учета выхода молока в молочном скотоводстве в СПК «КАТП «Джанкой» применяют «Журнал для учета надоенного молока» (форма №112), где указываются такие показатели как ФИО доярок, поголовье коров, валовой надой, пересчет с родильного отделения, где указывается количество молока, надоенного от коров, находящихся в родильном отделении (это молоко прибавляется к валовому надою молока, хотя используется оно на выпойку телятам). Данный журнал регулярно заполняется и используется для начисления заработной платы дояркам и для составления «Ведомости движения молока» (форма №114). «Отчет о движении молока» произвольной формы за месяц составляется бухгалтером по учету производства. В нем отражается ежедневное поступление молока за месяц, ежедневное расходование молока по каналам реализации, величина общего расхода, начальное и конечное сальдо. Для оприходования полученного от отела коров приплода на молочно-товарной ферме в СПК «КАТП «Джанкой» применяется «Акт на оприходование приплода животных » (форма № 95) , который подписывается бригадиром и главным зоотехником. Учет в этом документе ведется за каждый день в течении месяца. На основании выше сказанного можно обобщить, что первичный учет затрат и выхода продукции молочного скотоводства в СПК «КАТП «Джанкой» максимально охватывает все производственные процессы и одновременно прост и удобен в применении. При этом соблюдаются требования полноты включения расходов (наличия первичного документа и своевременной регистрации факта хозяйственной деятельности), правильности и обоснованности отражения расходов.

3.3. Организация аналитического и синтетического учета затрат на производство продукции молочного скотоводства В СПК «КАТП «Джанкой» согласно инструкции № 291, синтетический учет затрат и выхода продукции молочного скотоводства ведется на активном ДЕБЕТ 232 «ЖИВОТНОВОДСТВО» КРЕДИТ

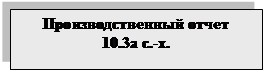

Рисунок 3.1 – Схема записей на счете 232 «Животноводство» Аналитический учет затрат на производство организуется в бухгалтерии предприятия таким образом, чтобы объекты учета производственных затрат максимально В аналитическом учете с целью составления отдельных форм годовой бухгалтерской и внутрихозяйственной отчетности затраты молочного скотоводства группируются по таким статьям: - «расходы на оплату труда» – где отражается основная и дополнительная оплата труда работников молочного скотоводства: доярок, скотников, сменных работников. В статью включается также оплата труда по тарифным ставкам, доплаты и премии за количество продукции, повышение продуктивности животных, за сохранение поголовья и другие выплаты в соответствии с действующим положением об оплате труда; - «отчисления на социальные мероприятия» - по этой статье учитываются взносы на государственное социальное страхование и в Пенсионный фонд в установленном размере от суммы, начисленной заработной платы работников молочного скотоводства; - «средства защиты животных» - по этой статье отражается стоимость использованных на содержание коров молочного стада биопрепаратов, медикаментов и дезинфицирующих средств, приобретенных за счет средств предприятия, а так же расходы, связанные с их использованием; - «корма» - здесь учитывают стоимость кормов, использованных на корм молочному скоту; - «работы и услуги», в которой учитывается стоимость работ и услуг, оказанных вспомогательными производствами для производственных нужд молочного скотоводства, а так же сторонними организациями и предприятиями; - «расходы на содержание основных средств» - по этой статье отражают начисленные суммы амортизационные отчислений по основным средствам отрасли молочного скотоводства, стоимость топлива и запасных частей, использованных для эксплуатации и ремонта оборудования, расходы стройматериалов израсходованных на ремонт зданий и ферм; - «прочие расходы» - на эту статью бухгалтерией относятся страховые платежи по имущественному страхованию; - «расходы на организацию производства и управление» - по этой статье отражают часть общепроизводственных расходов животноводства, отнесенных в конце года на затраты по содержанию молочного скота. Согласно Методическим рекомендациям по планированию, учету и калькулированию себестоимости продукции (работ, услуг) сельскохозяйственных предприятий №132 объектом аналитического учета затрат и выхода продукции молочного скотоводства является основное молочное стадо коров. Регистрами аналитического учета затрат и выхода продукции молочного скотоводства в СПК «КАТП «Джанкой» в соответствии с Рекомендациями по организации и ведению бухгалтерского учета по журнально-ордерной форме являются : - Производственный отчет 10.3а с.-х.; - Оборотная ведомость 10.3е с.-х.; - Сводная ведомость 10.3д с.-х. Производственный отчет 10.3а с.-х. (приложение Б) заполняется бухгалтером по учету производства ежемесячно с использованием данных поступающих в бухгалтерию первичных документов по учету затрат и выхода продукции молочного скотоводства. В нем ведется аналитический учет нарастающим итогом - за месяц и с начала года. Отчет состоит из двух разделов. Первый раздел представляет собой дебет аналитического счета «Основное молочное стадо», второй – его кредит. Аналитический учет затрат и выхода продукции молочного скотоводства ведется в первом разделе в разрезе таких элементов: - расходы на оплату труда (графы 3 – 4); - отчисления на социальные мероприятия (графы 5 – 8); - материальные затраты (графы 9 – 16); - амортизация (графы 17 – 18);

- прочие затраты, в том числе и общепроизводственные (гр 19 – 30). Графа 31 – итог первого раздела «Оборот по дебету» и отражает общую сумму фактических затрат на содержание коров молочного стада за отчетный период. Во втором разделе производственного отчета в разрезе корреспондирующих счетов на основании данных первичных документов отражается количество и стоимость основной и побочной продукции молочного скотоводства – молока, приплода и навоза (графы 3 – 10 включительно), 11 графа – это «Оборот по кредиту» аналитического счета – показывает стоимость полученной продукции молочного скотоводства в оценке по плановой (нормативной) себестоимости. По данным производственного отчета бухгалтером ежемесячно составляются обобщающие регистры аналитического учета – Оборотная ведомость формы 10.3е с.-х., которая открывается на год и Сводная ведомость формы 10.3д с.-х. – ведется только по кредиту счета 232 «Животноводство». Оборотная ведомость формы 10.3е с.-х. предусматривает отражения начального остатка, оборотов по дебету и кредиту, остатков на конец отчетного месяца для каждого объекта аналитического учета. Итоги Сводной ведомости (форма № 10.3д с.-х.) с детализацией сумм по синтетическим счетам (субсчетам) переносятся в Журнал-ордер 10.3с.-х. (приложение В), который является регистром синтетического учета по счету 232 «Животноводства» и составляется ежемесячно. Для отражения операций по учету затрат и выхода продукции молочного скотоводства бухгалтер СПК «КАТП «Джанкой» составляет корреспонденцию счетов, приведенную в таблице 3.1. Таблица 3.1 – Применяемая корреспонденция счетов по учету затрат и выхода продукции молочного скотоводства

Продолжение таблицы 3.1

Итоговые данные журнала-ордера 10.3 с.-х. ежемесячно переносятся в обобщающий регистр синтетического учета - Главную книгу, по данным которой ежеквартально составляется баланс предприятия. Применяемая схема отражения в бухгалтерском учете информации по учету затрат и выхода продукции молочного скотоводства в бухгалтерии СПК КАТП «Джанкой» представлена на рисунке 3.2. Данная схема показывает, что в СПК КАТП «Джанкой» оборотная ведомость 10.3е с.-х. выступает в роли контролирующей правильность заполнения Главной книги на предприятии по счету 232 «Животноводство», так как ее данные сверяются и должны быть идентичны данным, отраженным в Главной книге. В целом учет затрат на производство продукции молочного скотоводства в анализируемом предприятии обеспечивает своевременное отражение затрат, относимых на содержание молочного стада, на счетах

Рисунок 3.2 – Общая схема организации учета затрат и выхода продукции молочного скотоводства в СПК «КАТП «Джанкой» Бухгалтерского учета. Аналитический и синтетический учет ведется в регистрах, облегчающих осуществление управленческого учета, и дает возможность рационально осуществлять контроль над затратами молочного производства в СПК «КАТП «Джанкой». 3.4. Совершенствование учета затрат на производство продукции молочного скотоводства

В структуре затрат отрасли молочного скотоводства корма занимают значительную часть. От их разумного и экономного использования зависит уровень себестоимости продукции и повышение экономической эффективности животноводства. Поэтому своевременная и оперативная информация о наличии и движении кормов на сельскохозяйственных предприятиях играет важнейшую роль. Для документального отражения операций по движению кормов используют первичные документы и учетные регистры, как типовых утвержденных форм, так и разработанные специально для определенных видов кормов. При этом специализированные формы документов используются для отражения преимущественного количества операций по движению кормов. Еще одной особенностью первичного учета кормов является то, что они отражаются как по количественным (масса, объем), так и по качественным показателям (кормовые единицы, количество минеральных веществ). Отпуск и ежедневный нормированный расход кормов в животноводстве оформляют Ведомостью движения кормов (ф.№94). Она составляется зоотехником в двух экземплярах, По нашему мнению, типовая форма ведомости имеет недостатки, которые снижают достоверность и объективность приведенной в ней информации. В связи с этим, предлагаем в первой части ведомости добавить графу «учетная цена», в которой будут отражаться учетные цены на корма в соответствии с учетной политикой предприятия. При этом во второй части документа стоимость израсходованных кормов следует отражать ежедневно. Вследствие этого форма ведомости будет возможно более громоздкой и, в некоторой степени, будет дублировать данные Журнала учета расхода кормов (ф.№35), однако данные о стоимости использованных кормов будут точными, объективными и значительно повысят достоверность информации для оперативного анализа и контроля затрат в отрасли. Информацию о применении учетных цен следует отражать и в Журнале учета расхода кормов. Кроме этого, для повышения достоверности, информацию о среднемесячном поголовье и общий лимит отпуска кормов считаем целесообразным отражать во второй части ведомости, в ее конце, где указывается количество кормо-дней, так как среднемесячное поголовье можно определить только в конце месяца по данным наличия животных на каждый день и в соответствии с этим, рассчитать общий лимит затрат кормов. В соответствии с Инструкцией №291 покупные корма и корма собственного производства, предназначенные для откорма животных непосредственно в хозяйстве, учитывают на субсчете 208. Вместе с тем, инструкцией предусматривается, что продукцию, предназначенную для использования в животноводческих подразделениях как корма или для приготовления кормов в кормоцехах, продукцию, выращенную для откорма животных, необходимо учитывать на счете 27 на отдельном субсчете. То есть на счете 27 также учитываются корма собственного производства. В связи с этим, предлагаем на субсчете 208 вести учет только покупных кормов. Для этого желательно открыть аналитический счет 2081 «Покупные корма» с распределением их по видам и группам. Информацию о наличии кормов собственного производства можно детализировать путем открытия аналитических счетов в составе субсчета 273 «Корма собственного производства» также по группам и видам кормов. Следует отметить, что корма, скормленные животным путем выпаса на природных пастбищах, не приходуются. Затраты по уходу за такими пастбищами в учете отражают проводкой Дт 232 Кт 231. Однако, количество скормленных кормов на пастбищах определяется специальной комиссией и отражается в Акте на оприходование пастбищных кормов (ф.№93). Следует отметить также, что ныне, согласно действующим положениям в СПК «КАТП «Джанкой» применяют метод расчета себестоимости продукции молочного скотоводства, суть которого состоит в том, что сначала рассчитывают себестоимость приплода по стоимости 60 кормо-дней содержания коровы. Недостатком этого метода является то, что, определяя себестоимость 1 головы приплода, учитывают лишь количество голов отчетного приплода и не берут во внимание его количество при рождении. В молочном скотоводстве получают молоко, приплод, навоз и определяют себестоимость по этим видам продукции. Но следует сказать, что кроме этой продукции в молочном скотоводстве получают еще и прирост живой массы, который не учитывается и не отражается в учете. При этом не учитываются затраты живого труда работников, занятых на работах по уходу за молочным стадом, и как следствие им не начисляется оплата труда за полученный прирост живой массы коров молочного стада. Кроме этого, на формирование прироста расходуются корма и другого рода запасы. Поэтому запасы на содержания основного молочного стада за минусом стоимости побочной продукции, должны разделяться не только между молоком и приплодом, но и приростом живой массы коров. Исходя из этого, мы предлагаем исчислять себестоимость продукции молочного скотоводства (молока, приплода и прироста живой массы коров) применяя базу распределения, которая определяется кормовыми единицами. До 10% от общего количества затрат (за минусом расходов на побочную продукцию) приходится на получение прироста живой массы коров. Для обеспечения объективности в определении результатов труда и исчислении себестоимости продукции молочного скотоводства, считаем целесообразным, один раз в год оприходовать и брать на учет прирост живой массы коров первых пяти лактаций (именно в этот период коровы увеличивают свой вес). Для этого процесса рекомендуем к внедрению первичный документ «Ведомость определения живой массы коров» (приложение А). Данный первичный документ желательно заполнять в процессе годовой инвентаризации или после ее проведения (после отела коров). В документе указывают инвентаризационный номер коровы, породу, возраст, номер лактации, вес и дату предыдущего взвешивания, прирост за исследуемый период (год). Данные этой ведомости будут занесены в Инвентарную карточку учета основных средств, где на протяжении срока производственного использования можно проследить динамику каждой коровы. Полученный прирост коров следует оприходовать в дебет счета 155 «Формирование основного стада», с кредита 232 «Животноводство», а далее в дебет счета 107 «Рабочий и продуктивный скот» с кредита счета 155«Формирование основного стада». Таким образом, стоимость основных средств увеличится на сумму оприходованного прироста живой массы коров.