| Учет готовой продукции в СООО им. Горького Новотроицкого района Херсонской области |

|

| Бухгалтерские - Дипломные работы по "Учет и уадит" | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Учет готовой продукции в СООО им. Горького Новотроицкого района Херсонской области Содержание

Введение На предприятиях имеют место текущие затраты финансовых (денежных) средств, которые в процессе хозяйствования вовлекаются в определенный кругооборот (проходят денежную, производственную и товарную стадии). На первой стадии кругооборота средства расходуются на приобретение сырья, материалов и других ресурсов, т.е. переходят из денежной формы в материально-товарную, формируя определенные производственные запасы, а затем вступают во вторую стадию – производственную. На этой стадии в процесс производства включаются рабочие, которые получают за выполненную работу заработную плату. Затем материально-товарные ценности материализуются в форме готовой продукции. К готовой продукции мы относим готовые изделия (полуфабрикаты, работы и услуги), предназначенные для реализации в соответствии с договорами и использования для собственных нужд. Данный вид продукции должен иметь законченный цикл обработки и соответствовать техническим условиям и стандартам. Продукция не соответствующая данным требованиям должна учитываться в составе незавершенного производства. В сельскохозяйственном производстве к готовой продукции относят продукцию, полученную от собственных растениеводческих, животноводческих и промышленных подразделений предприятия, которая предназначена для реализации на сторону и для другого непроизводственного потребления. К готовой продукции относятся также выполненные под заказ работы и услуги автотранспорта, ремонтного производства, строительно-монтажные работы. Если на предприятии наряду с производством осуществляются капитальные вложения, то выполненные услуги также отражают как готовую продукцию. Учет готовой продукции необходим для контроля за наличием, движением, сохранностью продукции, для правильного и своевременного ее оприходования на склад, а также для получения точных данных об остатках готовой продукции на складе. По нашему мнению тема очень актуальна, так как сам процесс производства, учета и контроля различных видов продукции имеет многовековую историю развития. Целью дипломной работы является изучение учета производства готовой продукции, ее контроля и способов улучшения данного участка работы на примере СООО им. Горького . Для достижения указанной цели в дипломной работе предусмотрено решение следующих задач: – изучить и обобщить теоретические и методические основы бухгалтерского и налогового учета и контроля готовой продукции; – оценить технико-экономическое состояние предприятия; – произвести экономический анализ деятельности предприятия, его финансового состояния и состояния контроля объема исследования; – определить порядок компьютеризации учета и контроля готовой продукции, товаров, а также проведения компьютеризации анализа хозяйственной деятельности. – разработать мероприятия позволяющие совершенствовать учетно-аналитическую работу по учету и контролю готовой продукции. Объектом исследования выступает процесс учета и контроля готовой продукции в СООО им. Горького Новотроицкого района Херсонской области.

Предметом исследования является теоретическое и методологическое обоснование учета и контроля готовой продукции на сельскохозяйственных предприятиях и их корректировка применительно к условиям развития новых форм хозяйственных связей. Источниками данных для выполнения работы явились материалы первичного, аналитического и синтетического учета, годовая финансовая отчетность СООО им. Горького. Теоретической основой работы явились труды ученых экономистов, научно-методические пособия, журнальные статьи в периодических изданиях по вопросам учета и контроля готовой продукции, а также нормативно-правовые и законодательные акты государственных органов Украины. В процессе изучения темы дипломной работы использовались следующие методы исследования: монографический, экономико-статистический, графический, абстрактно-логический.

1. Методические основы учета и контроля готовой продукции

1.1. Сущность и задачи учета готовой продукции Основным показателем объема хозяйственной деятельности сельскохозяйственных предприятий является реализация ими их готовой продукции. Объем же реализации товарной (готовой) продукции в значительной мере предопределяется выпуском ее из производства – ее количеством, ассортиментом и качеством. Определение готовой продукции приводится в стандарте бухгалтерского учета 9 «Запасы» и Инструкции к плану счетов № 291 от 30.11.1999 г. Готовой называется продукция, изготовленная на предприятии, предназначенная для реализации, полностью законченная обработкой, прошла испытания, прием, укомплектовку и отвечает техническим и качественным характеристикам, предвиденным договором или другими нормативно-правовыми актами (условиями, стандартами). Продукция является результатом производства. Все элементы производственного процесса – сырье, материалы, которые пребывают на разных его стадиях – образуют незавершенное производство. При организации учета продукции основным моментом является определение ее характера. Согласно с этим признаком продукцию группируют по форме, степени готовности и технологической сложности (рис. 1.1). По технологической сложности продукцию разделяют на простую и сложную. При этом она может быть основной, побочной или сопутствующей. По своим технологическим и другим характеристикам побочную и сопутствующую продукцию определяют аналогично основной продукции. Сопутствующая продукция – это продукция, полученная в одном технологическом цикле (процессе) одновременно с основной. По качеству она отвечает стандартам и предназначена для дальнейшей обработки или отпуска потребителям. Сопутствующая продукция как исходящий элемент производственного процесса имеет качественные и количественные параметры, которые должны получить стоимостную характеристику.

Рис. 1.1. Классификация готовой продукции по ее характеру.

Побочная продукция – это продукция, которая иногда образуется в комплексных производствах при производстве основной и, в отличии от сопутствующей продукции, не требует дополнительных затрат. В текущем учете продукция (работы, услуги) основывается по укрупненным позициям: изделия основного производства; товары широкого потребления, изготовленные из отходов; запасные части; выполненные работы и оказанные услуги. Основными задачами учета готовой продукции и товаров является: – обеспечение контроля за сохранностью готовой продукции и товаров; – обеспечение контроля за правильным и своевременным оприходованием готовой продукции и товаров и оформлением документации по их движению; – получение точных сведений о количестве и стоимости готовой продукции и товаров, находящихся на складах (по материально-ответственным лицам), контроль за соответствием фактических запасов ценностей установленным нормативам; – своевременное выявление сверхнормативных излишков, подлежащих реализации в порядке мобилизации внутренних ресурсов; – обеспечение контроля за выполнением планов реализации готовой продукции и товаров; – определение результатов от реализации продукции, товаров, работ и услуг. 1.2. Методика оценки готовой продукции Одним из основных заданий ценового учета готовой продукции является приведение разной продукции к единому выражению. Именно ценовой показатель дает возможность подвести итог разной продукции, как разовых производственных единиц, так и сельского хозяйства в целом. В получении единого итога по разным видам продукции и лежит основное задание учета продукции. В бухгалтерском учете готовая продукция должна оцениваться соответственно П(С)БУ 9 «Запасы» по первоначальной стоимости. Но поскольку стоимость продукции может быть определена только после сбора всех затрат и калькулировании ее фактической себестоимости, возникает необходимость в ежедневном учете наличия и движения готовой продукции для определения ее стоимостных характеристик. При определении первоначальной стоимости продукции (работ, услуг) также руководствуются П(С)БУ 16 «Затраты». Порядок формирования первоначальной стоимости готовой продукции приведен ниже (рис. 1.2). Оценка готовой продукции при ее реализации зависит от учетной политики предприятия, в частности оценки запасов при их выбытии. При этом могут применяться методы, предусмотренные П(С)БУ 9 «Запасы» (рис. 1.3).

Рис. 1.2. Порядок формирования первоначальной стоимости готовой продукции.

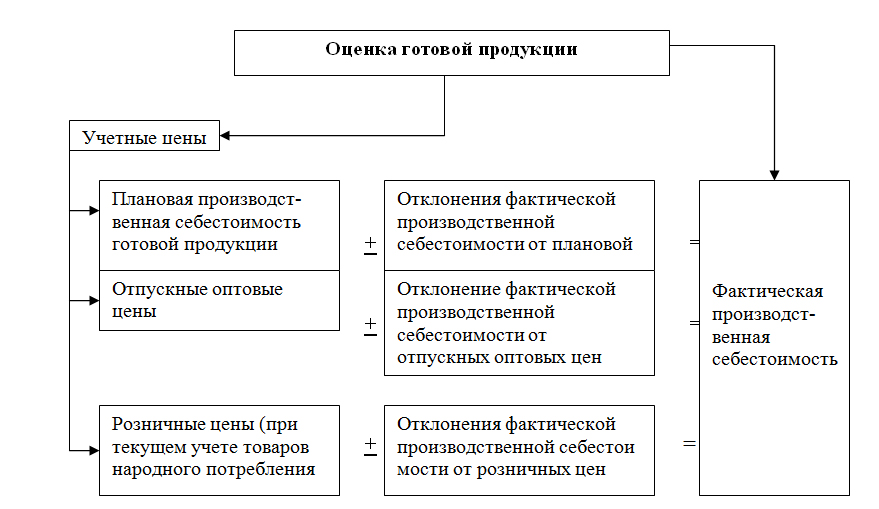

При отражении реализации готовой продукции в бухгалтерском учете отмечаются две ее оценки: оценка, принятая предприятием согласно с учетной политикой, – первоначальная стоимость, и оценка, определенная договоренностью сторон. Поскольку себестоимость готовой продукции определяется после завершения месяца или квартала, а на склад она поступает на протяжении текущего месяца (квартала), то возникает необходимость установления условной учетной цены, плановой (с выявлением отклонений между плановой и фактической себестоимостью после того, как будет составлена калькуляция фактической себестоимости продукции) или продажной (с выявлением отклонений между продажной и фактической себестоимостью продукции).

Рис. 1.3. Оценка готовой продукции. В балансе готовая продукция оценивается по фактической себестоимости, а в текущем учете на протяжении месяца бухгалтер приходует ее по условным ценам – плановым или продажным. Итак, возникают расхождения в оценке готовой продукции. Чтобы избавиться от таких расхождений, необходимо определить отклонения между фактической и условной стоимостью продукции после составления калькуляций и составить исправительные проводки.

1.3. Обзор литературы по учету готовой продукции Современные условия хозяйствования предоставляют предприятиям полную самостоятельность по вопросам производства и реализации готовой продукции: планированию и организации технологического процесса, объема производства, структуры продукции, контрагентов и направлений реализации. При этом необходимо учитывать, что производственная деятельность обусловлена общей экономической ситуацией, отраслевыми пропорциями и платежеспособным спросом населения. Решить актуальные проблемы в области экономики не возможно без усовершенствования бухгалтерского учета. Четко налаженный бухгалтерский учет своевременно обеспечивает управленческие потребности необходимой информацией для исполнения всестороннего анализа хозяйственной деятельности и обоснования соответствующих управленческих решений. Бухгалтерский учет – это система знаний, в основу которых положена экономика, право и математика. В то же время и практическая работа – наблюдение, восприятие, измерение и финансирование (регистрация) всех объектов и субъектов согласно требований общественных отношений. В практическом аспекте бухгалтерский учет формирует информационную систему, которая дает возможность пользователям оперировать данными, необходимыми для анализа, оценки и изменения состояния какого-либо субъекта (хозяйства) рынка во времени и пространстве. [38] Правильно избранная стратегия производства и учета готовой продукции, а также соответствующие объемы производства продукции обеспечивают желаемый объем реализации и финансовые результаты – прибыли, которые отвечают масштабам этой деятельности.

Готовая продукция сельскохозяйственных предприятий – это продукция, полученная от собственных растениеводческих, животноводческих и промышленных подразделений предприятия, принятые на склад или заказчиком. Готовая продукция, как правило, должна быть сдана на склад в подотчет материально-ответсвенному лицу. Планирование и учет готовой продукции ведут в натуральных, условно-натуральных и стоимостных показателях. Условно-натуральные показатели используют для получения обобщенных данных об однородной продукции. Поступление из производства готовой продукции оформляется накладными, спецификациями, приемными актами и другими первичными документами. Количественный учет готовой продукции по ее видам и местам хранения обычно осуществляется аналогично учету материальных запасов. В последнее время многие организации применяют бескарточный метод учета готовой продукции. При данном методе с помощью ЭВМ ежедневно составляют оборотные ведомости учета выпуска из производства и движения готовой продукции относительно складов (других мест хранения). Остатки готовой продукции периодически инвентаризируют. На автоматизированном складах вместо карточек складского учета используют, как правило, оперативные машинограммы и видеограммы остатков и движения готовой продукции по каждому наименованию и виду. Как и по материальным запасам, по готовой продукции составляют номенклатуру-ценник. Помимо ценника разрабатываются справочники продукции, в которых содержатся сведения об облагаемой и необлагаемой различными видами налогов продукции, о плательщиках и грузополучателях, среднеквартальной и среднегодовой себестоимости. [17] Учет готовой продукции начинается с составления документов о поступлении ее из производства. Сдача готовой продукции из Для обобщения информации о наличии и движении готовой продукции предприятия используется счет 26 ''Готовая продукция". К готовой продукции относится продукция, обработка которой закончена и которая прошла испытание, принятие, укомплектовку согласно условиям договоров с заказчиками и отвечает техническим условиям и стандартам. Произведенная готовая продукция зачисляется на баланс по первоначальной стоимости. По дебету счета 26 "Готовая продукция" отражается поступление готовой продукции из собственного производства. При списании готовой продукции со счета 26 "Готовая продукция" списывается сумма отклонений фактической производственной себестоимости от стоимости по учетным ценам, которая относится к этой продукции, определяется в проценте, которая вычисляется как отношение отклонений на остаток готовой продукции на начало месяца и отклонений по продукции, которая сдана на склад в течение месяца, к стоимости продукции по учетным ценам. Сумма отклонений фактической производственной себестоимости готовой продукции от ее стоимости по учетным ценам, которая относится к реализованной продукции, отражается по кредиту счета 26 "Готовая продукция" с дебетом соответствующих счетов. Аналитический учет готовой продукции ведется по видам готовой продукции. Для учета и обобщения информации о наличии и движении сельскохозяйственной продукции используется счет 27 "Продукция сельскохозяйственного производства". Продукция сельскохозяйственного производства текущего года учитывается по плановой себестоимости, которая в конце отчетного периода доводится к фактической себестоимости. Предприятия, которые не исчисляют себестоимость продукции, например, фермерские хозяйства, берут ее на учет по текущим (действующими на момент составления отчетности) ценам. Разница между фактической и плановой себестоимостью готовой продукции, которая оказывается в конце года, относится пропорционально на счет продукции и на другие счета, на которые эта продукция была списана в течение года. По дебету счета 27 "Продукция сельскохозяйственного производства" отражается поступления сельскохозяйственной продукции, по кредиту — выбытия сельскохозяйственной продукции вследствие продажи, неоплачиваемой передачи и тому подобное. На этом счете учитывают продукцию, полученную от собственных растениеводческих, животноводческих и промышленных подразделений предприятия, предназначенную для продажи на сторону и для другого непроизводственного потребления. Аналитический учет продукции сельскохозяйственного производства ведется по видам продукции. На счете 28 "Товары" ведется учет движения товарно-материальных ценностей, которые поступили на предприятие с целью продажи. Этот счет используют в основном сбытовые, торговые и заготовительные предприятия и организации, а также предприятия общественного питания. На промышленных и других производственных предприятиях счет 28 "Товары" применяется для учета любых изделий материалов, продуктов, которые специально приобретены для продажи, или тогда, когда стоимость материальных ценностей, которые приобретены для комплектования на промышленных предприятиях, не включается в себестоимость готовой продукции, производимой на этом предприятии, а подлежит возмещению покупателями отдельно. [21] Каждое предприятие производит свою продукцию с целью дальнейшей ее реализации и получения прибыли от ее производства. Реализация продукции отдельного предприятия - это, в первую очередь, отчуждение активов, которые принадлежат предприятию, путем их продажи с целью воссоздания использованных средств предприятия и получения прибыли для удовлетворения разнообразных потребностей предприятия и его владельцев. Место и роль процесса реализации в общественном воссоздании определяется соответствующим хозяйственным механизмом, который устанавливает условия реализации и условия расчетов за проданную продукцию, нередко регулирует цены. Определение понятия и момента осуществления реализации нашло отражение в законодательных актах, которые регулируют уплату налогов. Понятие "продажа", которое подробно определено в Законе Украины "О налоге на добавленную стоимость", имеет характерное фискальное направление, в первую очередь за счет включения в продажу операций по безоплатной передачи активов. Положительным моментом налоговой реформы стало внедрение единого порядка определения реализованной продукции как стоимости отгруженной продукции и даты реализации как даты отгрузку, которая позволила достичь соответствия с международными подходами к понятию "реализация". Реформа бухгалтерского учета, которая проводится в Украине, не изменила сути процесса реализации, предложив несколько другие подходы к организации его учета. Национальный стандарт П(С)Б015 "Доход" содержит порядок определения, оценки и раскрытия в финансовой отчетности дохода, который возникает в результате реализации или использования активов предприятия другими субъектами ведения хозяйства. Данный стандарт фактически определяет период отражения в отчетности, а следовательно и в финансовом учете, выручки от реализации во всех ее аспектах.

Таким образом, отгруженная покупателям и списанная с материально ответственных лиц продукция считается реализованной. Отношение реализованной' продукции к валовой' (произведенной) составляет коэффициент товарности. Чем меньше остается готовой продукции для внутрихозяйственных потребностей, тем высшей уровень ее товарности. [28] Для более выгодной реализации продукции на предприятии должна быть организована сбытовая деятельность, которая соединена с обеспечением наивысшей эффективности товарооборота от производителя к потребителю. Вместе с тем сбыт зависит от таких объективных факторов как конкуренция на рынках, усложнение экономических связей, которые требуют трансакционных затрат на транспорт, связь, юридическое сопровождение договорных отношений, информационное обеспечение, обострение энергетических и сырьевых проблем экономики, необходимость перехода на новые технологии, повышения требований к продукции, работам и услугам со стороны потребителей и других. В связи с этим сбытовую деятельность необходимо рассматривать как неотъемлемую часть маркетинговой деятельности. Сущность процесса сбыта должна определяться принципом: производить только то, что находит спрос у потребителя, а не навязывать ему произведенную продукцию. Продукция промышленности должна иметь высокие качественные характеристики, потребительские свойства и обеспечить такие функции, как надежность, долгосрочность, удобство в пользовании, эстетичность (дизайн), упаковку, обслуживание, гарантии и тому подобное. Понятно, что бухгалтер как лицо, которое собирает и обрабатывает данные об успешности процесса сбыта, должен помочь создать информационную систему и обеспечить релевантные данные для управления сбытом. Но информация, которая собиралась раньше, не может удовлетворить потребности управления, а поэтому бухгалтер должен проектировать показатели, их получения в документации в соответствии с запросами менеджеров на релевантную информацию для принятия ими решений. [35] Каждое предприятие в процессе своей деятельности стремится получить наибольший доход. Определение понятие «доход» продолжает оставаться на сегодняшний день одним из важных и принципиальных теоретических вопросов экономической деятельности. Стандартом бухгалтерского учета 15 «Доход» дается такое определение: "Доход признается во время увеличения актива или уменьшения обязательства, которое предопределяет рост собственного капитала (за исключением роста капитала за счет взносов участников предприятия), при условии, что оценка дохода может быть достоверно определена". Как экономическая категория, доход в общем понимании означает поток денежных и других поступлений за единицу времени и состоит из следующих элементов: прибыль, заработная плата, процент и рента. Величина дохода влияет на показатель прибыли, который является основным финансовым показателем деятельности предприятия. Прибыль - это экономическая категория, которая определяется как разница между общей выручкой и общими расходами, или разница между доходами и расходами. Выручка означает сумму денег, полученную от продажи продукции, выполненных работ или предоставленных услуг; рассчитывается способом умножения цены товара на количество его реализованных единиц. Расходы - это сумма потребленных на производство товаров, работ и услуг факторов производства (ресурсов). Следовательно, такие экономические категории, как доход, расходы и прибыль, должны иметь конкретное наполнение, а финансовый учет –регламентироваться государством с целью обеспечения одинакового подхода к формированию доходов и расходов в каждом предприятии за определенный период, который обеспечивает сравнимость величины прибыли и платежей в бюджет. В зависимости от цели финансовой отчетности в каждой стране прибыль определяется по различной методологии и направляется различным пользователям. Целью бухгалтерского учета в Украине является составление финансовой отчетности и предоставления ее пользователям. Финансовая отчетность должна раскрывать информацию о финансовом состоянии, результаты деятельности и движение средств предприятия. Пользователи принимают решение на основании финансовой отчетности относительно приобретения ценных бумаг, продажи и владения ими, участия в капитале предприятия, оценки качества управления, обеспечения обязательств, определения дивидендов и тому подобное. Методологические основы формирования в бухгалтерском учете информации о доходах приводятся в стандарте 15 «Доход». Для определения прибыли необходимо в соответствии со стандартами рассчитать доходы и расходы за период.[35]. В условиях рыночной экономики тяжело представить руководителя предприятии (инвестора или собственника), который избавил бы себя возможности получать систематически (или периодично) полную, правдивую и непредвзятую информацию о финансовом состоянии, капитале, затратах и результатах деятельности. Это может подтвердить только контроль и его отрасль – финансово-хозяйственный контроль, который осуществляется в процессе деятельности предприятия (предварительный, текущий), так и после осуществления операций при помощи ревизий, которые проводятся государственной контрольно-ревизионной службой.

Финансово-хозяйственный контроль как единое целое охватывает не только материальное производство, но и непроизводственную сферу. Отсюда, финансовый контроль – это творческий процесс исследования, наблюдения, проверки производственной и непроизводственной финансовой деятельности, который осуществляется соответствующими субъектами управления, наделенными определенными функциями контроля. С целью выявления отклонений от установленных параметров этой деятельности, устранения и предупреждения отрицательных явлений и тенденций. Финансово-хозяйственный контроль, с одной стороны, сосредотачивает внимание на вопросах экономической эффективности деятельности предприятия. А с другой стороны – обеспечивает проверку соблюдения законности использования финансовых ресурсов и обеспечения средств предприятия. Сущность финансово-хозяйственного контроля как одной из функций управления определяется системой наблюдения и проверки процесса функционирования и фактического состояния предприятия как объекта контроля с целью выявления обоснованности и эффективности управленческих решений и результатов их последствий, выявление отклонений от установленных критериев. Устранения отрицательных ситуаций и предупреждения недочетов в финансово-хозяйственной деятельности. В современных условиях финансово-хозяйственный контроль сосредотачивает внимание на процессах, связанных со становлением и развитием рыночной экономики [18].

Хозяйственная деятельность предприятия разных отраслей материального производства является основой общественного отражения валового внутреннего продуктов. Известно, что каждое предприятие является составляющей системой взаимосвязанных подразделений и звеньев, которые выполняют разные функции в процессе производства продукции. Экономическая сторона деятельности предприятия отражает систему показателей, которые дают экономическую оценку процессам и результатам этой деятельности. Хозяйственная деятельность предприятий, как и другие явления общественной жизни, требует систематического изучения для успешного и эффективного управления ею. Одним из способов изучения деятельности является анализ. Экономический анализ – это изучение отдельных показателей хозяйственной деятельности и общих составляющих для последующего их изучения. Анализ экономических показателей дополняется по мере необходимости противоположным методом – синтезом, который, соединяя отдельные показатели в одно целое, увеличивает изучение связей и зависимостей между ними. Итак, анализ и синтез в комплексе обеспечивают научное изучение явлений и процессов в их связи и взаимодействии. Следует подчеркнуть, что экономический анализ проводится на всех уровнях управления экономикой: на уровне государства, отраслей и регионов (макроэкономика), на уровне предприятий и организаций (микроэкономика). На макроуровне производится экономический анализ макропоказателей, на микроуровне – конкретный экономический анализ, который еще называют анализом хозяйственной деятельности. [10] Для нахождения путей увеличения объемов производства и реализации продукции в сравнении с конкурентами, расширения части рынка при максимальном использовании производственных мощностей и, как результат – увеличения прибыли предприятий необходимо производить экономический анализ производства и реализации продукции. [11] Реформирование бухгалтерского учета и финансовой отчетности, утверждение нового плана счетов и национальных положений (стандартов) учета и аудиторских нормативов требуют реформирования и совершенствования организации и методологии аудита. В условиях развития рыночной инфраструктуры происходит процесс формирования разветвленной сети акционерных, совместных, арендных предприятий, концернов, страховых компаний и других предпринимательских структур, которые не имеют высших органов управления. Поэтому возникает необходимость внедрения новой формы финансово-хозяйственного контроля – аудита. Аудит – это проверка состояния учета и отчетности, их достоверности и соответствия действующему законодательству [1]. Основной целью аудита является проверка достоверности и правильности отражения в учете выручки от реализации продукции (товаров, работ, услуг), доходов и расходов деятельности и финансовых результатов. [19]. В процессе аудита не обходимо изучить акты проверок, проведенных государственной налоговой администрацией, банком, Пенсионным фондом и прочее. Кроме того, выясняют причины просроченных платежей, за чей счет отнесена пеня, какие меры приняты к виновным лицам за несвоевременное перечисление средств. Основным источником информации для проверки учета реализации продукции являются: договора купли-продажи; выписки банков и приложенные к ним документы о поступлении надлежащих сумм на счет предприятия; бухгалтерские записи на счете 701 «Доход от реализации готовой продукции», регистры синтетического и аналитического учета, баланс и другие виды финансовой отчетности. Во время аудиторской проверки правильности составления договоров на поставку продукции; первичных документов, регистров с учета готовой продукции и ее реализации, главной книги, финансовой отчетности. [43].

При организации бухгалтерского учета, и контроля готовой продукции необходимо использовать следующие основные нормативные документы, действующие в Украине: 1. Закон Украины «О бухгалтерском учете и финансовой отчетности» № 996–XIV от 16.07.99 г. 2. План счетов бухгалтерского учета предприятий, организаций и учреждений, утвержденный приказом Министерства финансов Украины № 291 от 30.11.99 г. 3. Положение (стандарт) бухгалтерского учета 2 «Баланс», утвержденное приказом Министерства финансов Украины № 87 от 31.03.99 г. 4. Положение (стандарт) бухгалтерского учета 3 «Отчет о финансовых результатах», утвержденное приказом Министерства финансов Украины № 87 от 31.03.99 г. 5. Положение (стандарт) Бухгалтерского учета 9 «Запасы» утвержденное приказом Министерства финансов Украины № 246 от 20.10.99 г. 6. Положение (стандарт) бухгалтерского учета 16 «Затраты» утвержденное приказом Министерства финансов Украины № 318 от 31.12.99 г. 7. Положение о документальном обеспечение записей в бухгалтерском учете, утвержденное приказом Министерства финансов Украины № 88 от 24.05.95 г. 8. Закон Украины «О налоге на добавленную стоимость», утвержденный Верховной Радой Украины от 03.04.97 г. 9. Инструкция по бухгалтерскому учету налога на добавленную стоимость, утвержденное приказом Министерства финансов Украины № 141 от 01.07.97 г. (с изменениями и дополнениями). 10.Закон Украины «О внесении изменений и дополнений в Закон Украине «О налогообложении прибыли предприятий»» № 283/97-ВР от 22.05.97г. (с последующими изменениями и дополнениями). 11.Положение о порядке реализации и ведении бухгалтерского учета операций, связанных с продажей товаров, утвержденное приказом Министерства финансов Украины № 14-401 от 05.07.93 г. (с последующими изменениями и дополнениями). 12.Порядок ведения Книги приобретения товаров (работ, услуг) утвержденный приказом Государственной налоговой администрации Украины № 165 30.05.97 г. (с последующими изменениями и дополнениями). 13.Порядок ведения Книги учета продажи товаров (работ, услуг) утвержденный приказом Государственной налоговой администрации Украины № 165 от 30.05.97 г. (с последующими изменениями и дополнениями). 14.Порядок заполнения налоговой накладной, утвержденный приказом Государственной налоговой администрации Украины № 165 от 30.05.97 г. 15.Об утверждении форм налоговой накладной, Книги учета приобретения и Книги учета продажи товаров (работ, услуг), порядка их заполнения утвержденного приказом Государственной налоговой администрации Украины № 165 от 30.05.97 г. (с последующими изменениями и дополнениями). [12]

2. Организационно-экономическая характеристика СООО им. Горького Новотроицкого района Херсонской области

2.1. Анализ экономических показателей деятельности предприятия

Сельскохозяйственное общество с ограниченной ответственностью им. Горького было образовано 29 марта 2000 года путем преобразования КСП им. Горького. В процессе реорганизации руководствовались следующими законами Украины: «О коллективных сельскохозяйственных предприятиях», «О хозяйственных обществах», «О собственности», «О предпринимательстве», Земельным кодексом Украины, Указом Президента Украины «О неотложных мерах по ускорению реформирования аграрного сектора экономики». Земельные угодья СООО им. Горького, расположены в степной зоне Украины Новотроицкого района Херсонской области селе Сергеевка. От районного центра п.г.т. Новотроицкое находится в 18 км; от областного центра г. Херсона – в 117 км. До ближайшей железнодорожной станции – 45 км. Почвенный покров в пределах землепользования хозяйства неоднороден. Здесь выделено 26 видов почв. Около 23 % площади занято черноземом слабогумусированным. Широко распространены черноземы с большим горизонтом гумуса (60-65 см.) и среднесолонцеватые. Естественные угодья представлены темно-каштановыми, лугово-каштановыми средне и слабосолонцеватыми почвами в комплексе с луговыми солонцами. Рельеф территории хозяйства равнинный с редкими возвышенностями и холмами.

Климат умеренно-жаркий, засушливый, с мягкой зимой, прохладной весной и теплой осенью. По многолетним данным среднегодовая температура воздуха составляет + 10,4°С. Самый холодный месяц – февраль, средняя температура воздуха – 1,4°С, самый теплый месяц – июнь, средняя температура которого +23,2°С. Наибольшее количество осадков выпадает в июне месяце 70-53 мм, когда они носят активный характер, иногда сопровождаются градом. В зимний период иногда бывают оттепели, что в сочетании с повышенным ветровым режимом в ранний вегетативный период вызывает опасность появления пыльных бурь. За хозяйством после реформирования осталась, закреплена половина площадей КСП им. Горького. Все земельные угодья являются пашней. Для характеристики состава предприятия по соподчинению его основных единиц и служб (бригад, ферм) необходимо изучить его организационно-производственную структуру.

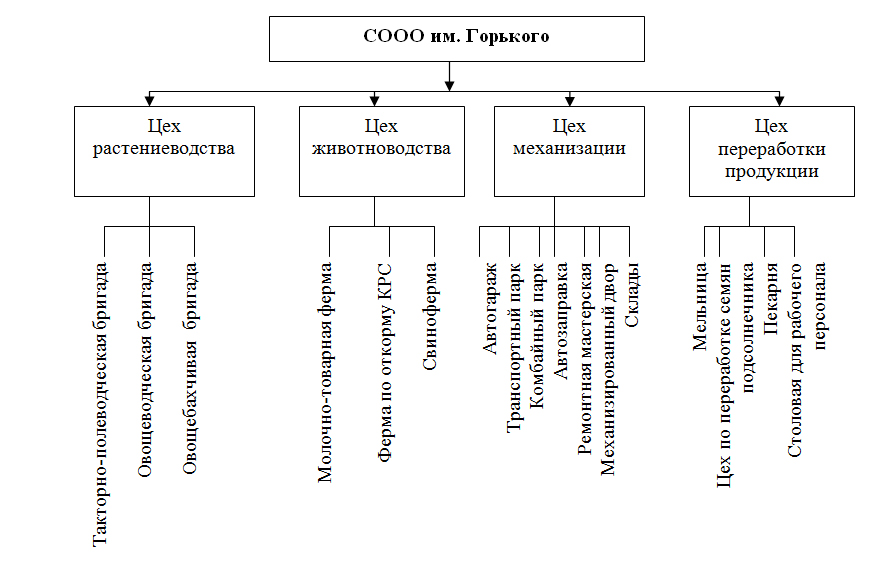

Рис. 2.1. Организационно-производственная структура СООО им. Горького Центральная усадьба СООО им. Горького расположена в селе Сергеевка. Дороги на территории села асфальтированы, но есть естественные грунтовые. Протяженность дорог – 134 км. В центральной усадьбе имеется средняя школа и детский сад, дом культуры, сеть магазинов, что позволяют обеспечить социально-культурные потребности работников хозяйства. В сельском хозяйстве земля – является главным средством производства, бес которого не возможен сам процесс производства продукции как растениеводства так и животноводства. Земля определяет темпы развития и уровень эффективности сельскохозяйственного производства. Уровень экономического производства земли постоянно меняется под влиянием развития продуктивных сил сельского хозяйства. Урожайность земли может постоянно увеличиваться в результате вложенных средств производства, труда и научных достижений. Чтобы иметь представление о составе и структуре земельных угодий СООО им. Горького рассмотрим таблицу 2.1.

Таблица 2.1 – Состав и структура земельных угодий СООО им. Горького

Анализируя данные таблицы 2.1, можно сделать вывод, что предприятие по размерам земельных площадей относится к мелким хозяйствам, так как общая земельная площадь в 2003 году составляет 1942 га тогда как в 2001 году она была 4562 га. Такое уменьшение площади произошло в результате реорганизации предприятии и образования на его базе новых. Вследствие раздела земель между хозяйствами, площадь хозяйства уменьшилась на 2620 га., или 57,4 % по отношению к площади 2001 года. Часть земель перешла во вновь созданное ООО «Затока», а часть осталась, закреплена за СООО им. Горького. Соответственно и уменьшилась площадь земельных угодий сельскохозяйственного назначения на 2498 га и составила в 2003 году 1521 га. Рассматривая структуру земельных угодий, отметим, что сельскохозяйственные угодья составляют в 2003 году 78,3 % от общей земельной площади, из них на пашню приходится 68,4 %, это свидетельствует об эффективном использовании земли. Незначительно изменилась площадь пастбищ (возросла 5 га), в 2003 году они в структуре земельных угодий занимают 9,9 % от общей земельной площади, но по сравнению с 2001 годом их доля возросла на 2,6 %, за счет отведения большой части земель под пастбища. Ставки и водоемы перешли в пользование другого хозяйства. Половина сельскохозяйственных угодий орошается – 51,7 %, что составляет 1005 га. Результаты хозяйственной деятельности во многом зависят от уровня специализации и концентрации производства. А основным показателем, характеризующим специализацию сельскохозяйственных предприятий, является структура товарной продукции, которую мы рассмотрим в приведенной ниже таблице 2.2. О специализации сельскохозяйственного предприятия следует судить по составу и структуре товарной продукции. Изучив структуру товарной продукции можно определить уровень специализации хозяйства. Специализация – это форма общественного разделения труда, которая характеризует степень обособленности и выделения различных видов труда в обществе и зависит, прежде всего, от развития производительных сил, чем больше разделен и специализирован труд, тем выше общественные связи между отдельными отраслями и производствами. Таблица 2.2 – Размер, состав и структура товарной продукции в СООО им. Горького

Уровень специализации отражает процесс углубления разделения труда в хозяйстве. СООО им. Горького специализируется на производстве продукции растениеводства, в частности производстве зерновых, так как растениеводство в структуре товарной продукции занимает 59,6 %, и выделяется производство зерновых – 49,9 %, что составляет 477 тыс. грн. Второе место в структуре товарной продукции занимает животноводство, в частности скотоводство – 21,3 %, что составляет 170 тыс. грн. В скотоводстве направление мясомолочное. Свиноводство имеет незначительный удельный вес – 7,5 % , что составляет 60 тыс. грн. В растениеводстве очень малый удельный вес имеет подсолнечник 1,0% овощи 8,4% и прочая продукция растениеводства 0,3 % Исходя из данных таблицы можно сделать заключение, что специализация хозяйства зерно-скотоводческая. Для определения размеров производства хозяйства рассмотрим таблицу 2.3.

Таблица 2.3 – Размеры производства СООО им. Горького

Анализируя показатели приведенные в таблице можно сделать вывод, что за анализируемый период значительно сократилась стоимость валовой продукции на 34 %. Это свидетельствует об уменьшении объемов производства, а следовательно и объемов реализации. При этом снизилась стоимость основных фондов на 24,5 %. Земельная площадь уменьшилась на 67,1 %, что составляет 3098 га., сократилась численность работников на 40,9 % или 90 человек. В хозяйстве сократилось поголовье животных на 510 голов, что составляет 41,5 %. Все изменения в размерах производства произошли в результате перехода в собственность большой части земли другого хозяйства ООО «Затока», что повлекло за собой значительное снижение объемов производства. Таким образом, на размеры предприятия влияет рад факторов: природные, экономические, технические, организационные и другие. Важное значение для развития хозяйства имеет обеспеченность его основными фондами и энергетическими ресурсами (табл. 2.4). Таблица 2.4 – Использование основных и производственных фондов и энергетических ресурсов в СООО им. Горького

Из таблицы 2.4 видно, что в 2003 г. по сравнению с 2001 г. обеспеченность основными фондами, в том числе и производственного назначения, значительно снизилась. Это связано с тем, что часть основных фондов при разделении хозяйства перешла в собственность ООО «Затока». Эффективность использования всей совокупности основных фондов характеризуется фондоотдачей и обратным показателем – фондоемкостью. В СООО им. Горького в 2003 г. по сравнению с 2001 г. произошло уменьшение фондоотдачи на 27,2 % за счет сокращения объемов производства. Фондоотдача показывает, что в 2003 г. на 1 грн. основных производственных фондов приходится более 7 коп. произведенной валовой продукции, что ниже уровня 2001 года на 3 коп. Показатель фондоемкости определяет размер основных производственных фондов, необходимый хозяйству для производства валовой продукции стоимостью в 1 грн. Этот показатель в хозяйстве возрос на 37,6 %, что составляет 3,6 грн. И составил в 2003 году 13,4 грн. Фондообеспеченность хозяйства – это стоимость основных производственных фондов с расчетом на 100 га сельскохозяйственных угодий. Фондообеспеченность в хозяйстве возросла в 2003 году по сравнению с 2001 годом с 353,3 тыс.грн. до 547 тыс.грн. или на 54,8 %, что составляет 193,7 тыс.грн. – это связано с сокращением площадей сельскохозяйственных угодий. Энергетические ресурсы сельского хозяйства – важнейшая, наиболее активная часть материально-технической базы. Это мощность механических, электрических двигателей, электроустановок и рабочего скота (в л.с.).

В сельском хозяйстве созданы тракторный, комбайновый парки машин. Наибольший удельный вес в энергетических мощностях приходится на тракторные и автомобильные двигатели. Основные показатели энергетических ресурсов являются: энергообеспеченность – среднегодовые энергетические мощности на 100 га посевной площади и энерговооруженность труда – среднегодовые энергетические мощности на одного среднегодового работника. Всего в хозяйстве имеется энергетических ресурсов 11,4 тыс. л.с. Уровень обеспеченности хозяйства энергетическими ресурсами определяется такими показателями как энергообеспеченность и энерговооруженность . Как видно из таблицы 2.4 энергообеспеченность увеличилась больше чем в 2 раза, а энерговооруженность увеличилась на 54,4 %. Увеличение этих показателей связано с разделением хозяйства: при незначительном сокращении энергетических ресурсов существенно уменьшились сельскохозяйственные угодья и количество работников. Каждое предприятия в конечном итоге своей деятельности стремиться получить прибыль. Рассмотрим результаты деятельности предприятия на примере таблицы 2.5. Таблица 2.5 – Результаты деятельности СООО им. Горького

Анализируя финансовые результаты деятельности предприятия можно сказать, что выручка от реализации сократилась больше чем в 2 раза. Это связано с сокращением объемов производства. При существенных объемах производства себестоимость реализованной продукции является очень высокой. В результате чего предприятие за анализируемый период понесло значительные убытки. Из таблицы 2.5 видно, что в процессе деятельности предприятия уровень убыточности растет с каждым годом. В 2003 году на 1 грн. производственных затрат хозяйство понесло 42 коп. убытка.

2.2. Организация учетной работы на предприятии Организация учета сельскохозяйственного производства во многом зависит от типа и структуры хозяйства. Различие в формах собственности на средства производства оказывают влияние не только на организацию учета, но и на систему управления хозяйством, порядок финансирования и кредитования, организацию труда и порядок распределения прибыли, а также организационную структуру хозяйства. Более высокий уровень организации сельскохозяйственного производства ставит более высокие требования перед организацией бухгалтерского учета – применение прогрессивных форм и методов его организации и ведения. Законом Украины «О бухгалтерском учете и финансовой отчетности в Украине» №996-XIV от 16 июля 1999 г. предусмотрено, что предприятие может самостоятельно разрабатывать систему и формы внутрихозяйственного (управленческого) учета, отчетности и контроля хозяйственных операций. Организация бухгалтерского учета в СООО им. Горького входит в обязанности главного бухгалтера, он также несет ответственность за соблюдение методологических принципов бухгалтерского учета всех фактов хозяйственной жизни, подачи оперативной информации, составления в установленные сроки бухгалтерской отчетности. В СООО им. Горького применяется централизованный учет, то есть в производственных подразделениях реализуются функции сбора бухгалтерских данных, а формирование отчетных данных по ним и разработку отчетности осуществляет центральная бухгалтерия предприятия. В бухгалтерии совершается распределение учетной работы по функциональным отделам и по конкретным исполнителям.

При такой структуре подразделения бухгалтерии образуются по участкам учетной работы (рис. 3.1.).

Рис. 3.1.Структура учетного аппарата в СООО им. Горького В состав бухгалтерского аппарата входит восемь бухгалтеров и один кассир. Главный бухгалтер контролирует учет в кассе и на текущем счете, ведет учет на счетах доходы, кредиты, заемные средства, контролирует правильность оформления первичных документов и составления отчетов ф. 1 – Б и налоговая отчетность. Заместитель главного бухгалтера принимает отчеты по животноводству, контролирует ведение кассовой книги, формирование основного стада, учет расчетов с бюджетом, уставной фонд, финансирование капитальных вложений. Недостатками в организации учетного процесса, является отсутствием механизированных методов ведения учета, все документа хозяйства заполняются вручную. В хозяйстве отсутствует машинная обработка документов, в первую очередь из-за тяжелого финансового положения хозяйства, отсутствия специалистов, которые бы целиком разбирались в машинной обработке документов. Автоматизация учета имеет огромное значение в улучшении работы учетного аппарата. Основной целью работы учетного аппарата является обеспечение достоверности, своевременности высокого качества учетных данных для нужд управления сельскохозяйственным производством. Распределение должностных обязанностей между работниками бухгалтерии следующее: -в обязанности бухгалтера по оплате труда входит ведение счетов 66/1 Расчеты по заработанной плате и 36/685 Расчеты с поставщиками и подрядчиками; -в обязанности бухгалтера по учету затрат в растениеводстве входит: прием и проверка документации по учету затрат, группировка и составление производственного отчета по растениеводству. Учет по счету 231 «Растениеводство»; -бухгалтер по учету затрат в животноводстве ведет учет по счетам 232 «Животноводство» и 21 «Животные на выращивании и откорме», составляет производственные отчеты; -материальный отдел ведет учет по счетам 201, 202. 203, 204, 205, 206, 207, 208, 209, 22 и учет основных средств на счете 10, составление журнала-ордера №10 АПК; -бухгалтер по учету вспомогательных производств: счет 235 и счет 239 жилищно-коммунальное хозяйство по оплате за квартиры. Отвечает за выдачу бланков; -бухгалтер по промышленному производству – счет 234 счет 63 «Расчеты с покупателями и заказчиками». Составляет журнал-ордер №11; -в обязанности кассира входит прием и выдача денежных средств, составление реестров депонированных сумм; -главный бухгалтер обеспечивает правильную постановку и достоверность учета, контроль за сохранностью собственности, законное расходование денежных средств и материальных ценностей; -заместитель главного бухгалтера следит за своевременным проведением документальных ревизий, обеспечивает такую организацию учета и контроля, которая предупреждает возможность возникновения недостач, затрат и незаконное расходование денежных средств, товарно-материальных ценностей. В хозяйстве применяется журнально-ордерная форма учета с использованием как типовых форм учетных регистров, так и не типовых.

Важным элементом организации бухгалтерского учета является обеспечение надежности хранения бухгалтерских документов. Для этой цели в центральной бухгалтерии хозяйства должен быть предусмотрен архив. Для архива в СООО им. Горького используются канцелярские шкафы, которые расположены в рабочих кабинетах. Специально выделенного помещения для архива документов нет, ответственного за архив также нет. Такое отношение к организации архива может привести к нежелательным последствиям, не способствует сохранность документов. Рекомендую выделить специальное помещение для размещения архива документов, которое должно быть изолированно от других помещений, оборудовано стеллажами и шкафами. Разработать главному бухгалтеру правила пользования архивом, назначить ответственного за архив. Передача документов из бухгалтерии в архив должна производится по описи. В архиве могут храниться также чистые бланки документов, книги учета расчетов по оплате труда (за последние 10 лет), бухгалтерские документы и учетные регистры, сгруппированные и подписанные (за последние 3 года). Пользоваться архивными документами имеют право лица, получившие на это разрешение главного бухгалтера. В бухгалтерском учете СООО им. Горького используются типографские бланки первичных документов. В связи с реформированием учета в Украине применяемые журналы-ордера в хозяйстве приспосабливают для ведения учета по действующему плану счетов. В целом следует отметить что, организация учетной работы в хозяйстве позволяет обеспечить своевременность составления первичных документов и их обработки. Однако необходимо пересмотреть обязанности по некоторым сотрудникам, так как в период сдачи квартальной годовой отчетности нагрузка в работе главного бухгалтера и его заместителя не соответствует нагрузке рядовых бухгалтеров. Решение проблемы оперативности составления журналов-ордеров и главной книги на наш взгляд является автоматизация учета. Бухгалтерский учет СООО им. Горького осуществляется в соответствии с действующим законодательством.

3. Учет готовой продукции в СООО им. Горького

3.1. Первичный учет поступления и выбытия готовой продукции

Сельскохозяйственное производство характеризуется разными условиями поступления, хранения и расходования полученной продукции. Рассмотрим организацию документального оформления поступления и использования сельскохозяйственной продукции по основным ее видам в СООО им. Горького. Продукция растениеводства поступает в хозяйство в чрезвычайно короткие сроки при разных погодных условиях. Поэтому важным средством сохранности урожая всей продукции растениеводства является своевременный и правильно организованный ее учет. Работниками бухгалтерии ведется учет выращенного урожая в процессе его движения от поля на склад и другие места хранения. До начала уборки урожая проводится соответствующая подготовительная работа. Которая включает в себя проверку качества подготовки мест приема и хранения продукции, состояния весового хозяйства, а также инструктаж заведующих токов, складов и других материально ответственных лиц за сохранность продукции. Для учета урожая сельскохозяйственных культур используют единые формы первичных документов для всех типов сельскохозяйственных предприятий. Урожай зерновых культур в СООО им. Горького зерновые культуры с поля убирают прямым комбайнированием. Для учета полученной зерновой продукции применяют Реестры отгрузки зерна и другой продукции с поля. При этом комбайнер на каждый автомобиль один раз на день (во время первой загрузки машины) выписывает реестр в 3-х экземплярах. 1-й экземпляр реестра остается у комбайнера, 2-й и 3-й экземпляры он передает водителю автомобиля. Водитель в свою очередь, 2-й экземпляр реестра оставляет у себя, а 3-й передает заведующему током. За смену у него может накопиться несколько вторых экземпляров реестров в зависимости от количества комбайнов, от которых от вывозил зерно. У лиц, которые принимаю зерно от водителей – также может за смену собраться несколько третьих экземпляров реестра в зависимости от количества комбайнеров, занятых на уборке урожая, и количества водителей, которые доставляют зерно от комбайнов. На основании 3-х экземпляров реестров заведующий током ежедневно в конце рабочего дня составляет Ведомость движения зерна и другой продукции. Эта ведомость имеет две части. В 1-й части записывается остаток зерна на начало дня, общее количество поступившего за день зерна, и его остаток на конец дня. Данные о количестве зерна, которые поступили за день, определяют на основании реестров, а при расходовании зерна – товарно-транспортными накладными, актами на переработку, сортировку и сушку продукции растениеводства. Во 2-й части ведомости подзаголовок «Регистрационный лист на продукцию, которая поступила и выбыла», заведующий током записывает каждое замечание, отмеченное в реестрах вывоза продукции с поля. В конце дня Ведомость движения зерна и другой продукции вместе с первичными документами о его поступлении и отгрузке передают в бухгалтерию СООО им. Горького. Принятое от комбайнеров на ток зерно учитывается в книге складского учета, где для каждой культуры и сорта отводят необходимое количество страниц, на которых учитывается полученное, отправленное или выданное зерно в килограммах. Основанием для записей в Книгу складского учета является ведомость движения зерна и другой продукции. Зерно, которое поступило от комбайнов на ток, в большинстве случаев, требует дополнительной сортировки и сушки. Работы связанные с очисткой зерна оформляются Актом на сортировку и сушку продукции растениеводства, который составляется в одном экземпляре на каждую партию продукции в присутствии агронома. Подписывает его заведующий током, бригадир, весовщик, агроном хозяйства. Акт является основанием для оприходования очищенного зерна по культурам, и списания отходов, которые не можно использовать, и потерь от усушки зерна.

Очищенное зерно отправляют с тока на хлебоприемные пункты или зернохранилища. Зерно или семена масленичных культур и трав, которые отправляются на приемные или заготовительные пункты, оформляется товарно-транспортной накладной, которая составляется в 3-х экземплярах. 1-й и 2-й экземпляры выдают водителю, а 3-й остается на местах отгрузки. После приема зерна на заготовительном пункте 1-й экземпляр этой накладной остается у приемщика как основание для оприходования зерна, а 2-й экземпляр с подписью приемщика возвращается водителю, который передает его вместе с Путевым листом грузового автомобиля в бухгалтерию предприятия. Если зерно отправляется на хлебоприемный пункт привлеченным транспортом, то товарно-транспортную накладную выписывают в 4- экземплярах. При этом 3-й и 4-й экземпляры остаются у водителя, один из них возвращается в хозяйство вместе с документами на оплату транспортных услуг. Учет продукции овощеводства в СООО им. Горького ведется в Дневнике поступления сельскохозяйственной продукции, который ежедневно составляет бригадир в одном экземпляре на всю бригаду. Перед началом уборки урожая каждому бригадиру выдается нужное количество бланков. По мере поступления продукции от работников кладовщики взвешивают собранную продукцию, и каждое взвешивание записывают в дневнике, отмечая в нем дату, название продукции, фамилию лиц, от которых принята продукция, а также табельный номер работника. В конце рабочего дня все дневники подписывает руководитель структурного подраздела. Если невозможно сразу взвесить собранную продукцию, для определения ее веса применяют раньше взвешенную тару. Аналогично для определения веса корнеплодов, которые сохраняются в буртах, допускается оприходование урожая измерением буртов. При этом их массой признается фактическая, а не нормативная масса. Массу корнеплодов в 1 м3 определяют выборочным взвешиванием в зависимости от размера и сорта корнеплодов. Это оформляется соответствующим актом, который является основанием для уточнения валового сбора урожая корнеплодов и капусты. Если некоторые виды продукции овощеводства в отдельные периоды собирания измерят в штуках или пучках, то и их массу обязательно следует выразить в килограммах или центнерах. В этом случае в дневниках поступления овощей в числителе отмечают количество штук или пучков, а в знаменателе - их массу. Для организации первичного учета продукции животноводства установлен обязательный перечень первичных документов. Основным первичным документом из учета поступления молока является Журнал учета надоя молока, который ведется заведующим фермы. В нем по каждой доярке ежедневно записывается количество коров, которые доятся, количество надоенного молока утром, днем, вечером. Заведующий фермой ежедневно определяют процент жира в молоке по каждой группе коров и пересчитывает принятое молоко в однопроцентное и стандартное. Журнал учета надоя молока ведется в одном экземпляре на протяжении 15 дней и сохраняется на ферме. Количество надоенного молока и его жирность подтверждают своими подписями доярка. Для учета ежедневного поступления и расходования молока на протяжении месяца на каждой ферме ведется Ведомость движения молока. После завершения отчетного периода один экземпляр Ведомости движения молока вместе с Журналом надоя молока по поступлению, Лимитно-заборными карточками, Товарно-транспортными накладными и другими документами по расходованию молока предоставляют в бухгалтерию. Второй экземпляр Ведомости движения молока служит основанием для оприходования и списание израсходованного молока в Книге складского учета. Продукция, полученная от переработки сельскохозяйственной продукции растениеводства (мука, консервы, фрукту и овощные соки), оприходывается на основании Отчета о переработке продукции, который составляется в двух экземплярах заведующим производством. Записи в отчете об израсходованных материалах и таре, а также о выходе готовой продукции проводятся ежедневно. Отчет утверждается руководителем хозяйства. Готовая продукция, которая отправляется из пунктов переработки на склад, оформляется Накладной (внутрихозяйственного назначения) или Товарно-транспортными накладными формы № 1 с.-г. (материалы), если продукция отправляется на сторону. Переработка молока и молочных продуктов учитывается в Ведомости переработки молока и молочных продуктов, которая составляется ежедневно в двух экземплярах. 1-и экземпляр вместе с приходными и расходными документами кажется в бухгалтерию, а 2-и - остается в пункте переработки. Забой животных и птицы оформляется Актом на выбытие животных и птицы. Продукты забоя животных после охлаждения передаются ежедневно на склад сельскохозяйственного предприятия на основании Накладной (внутрихозяйственного назначения), копия которой с распиской кладовщика о принятии продукции прикладывается к Акту выбытия животных и птицы. При этом мясопродукты должны приниматься по фактической массе. Скидка на будущие естественные потери не допускается. При этом фактический выход продукции (мяса) по категориям и субпродуктов необходимо сопоставлять с действующими нормами выхода продукции с учетом упитанности животных. Продукция и изделия других подсобных и вспомогательных производств оприходуется на основании ежемесячных производственных отчетов и Накладных (внутрихозяйственного назначения). Выход продукции столовых и буфетов (готовых блюд, кулинарных изделий и т.п.) отображают в Калькуляционной карточке и Акте о реализации и отпуске изделий кухни.

3.2. Синтетический и аналитический учет готовой продукции Для управления готовой продукцией информация должна формироваться относительно состояния запасов готовой продукции на складе, своевременности и правильности ее оприходования, обеспечения хранения, своевременности отгрузки, а также относительно выполнения обязанностей по поставкам продукции потребителям, т.е. руководство предприятия должно быть обеспечено информацией о наличии и движении готовой продукции по местам хранения и материально ответственными лицами. С этой целью важное значение приобретает организация аналитического учета готовой продукции. Готовая продукция учитывается в СООО им. Горького по местам ее хранения и отдельным видам в установленных единицах измерения: натуральных (характеризуют количество, объем и вес продукции соответственно их физическим свойствам, используют для количественного учета готовых изделий); условно-натуральных (показатели, необходимые для получения обобщенных показателей по учету однородной продукции). На складе в Книге складского учета готовая продукция учитывается в количественном выражении. Количественный учет готовой продукции по ее видам и местам хранения организован в сортовых карточках складского учета - в бухгалтерии составляют и обрабатывают групприровочные ведомости оприходования продукции по ее видами в разрезе подразделов-производителей и по местам хранения. В Книгах складского учета осуществляются записи о поступлении и отпуске готовой продукции и ежедневно выводят ее остатки. В конце месяца, по данным аналитического учета расходов на производство, определяется фактическая себестоимость готовой продукции. Цена проставляется на основании номенклатуры-ценника, наличие которого является одним из важных условий организации учета готовой продукции. Аналитический учет приема и отпуска готовой продукции на предприятии ведется на основании приходных и расходных документов. Учет готовой продукции ведется по учетным ценам, а в конце отчетного периода, после определения фактической себестоимости готовой продукции, записи по выпуску и отгрузке корректируются на сумму отклонений фактической себестоимости от ее стоимости по учетным ценам путем их сопоставления. Отрицательная сумма отклонений отражается методом красного сторно, положительная - обычной записью. Данные аналитического и синтетического учета готовой продукции должны обеспечивать получение необходимой информации для составления внутренней бухгалтерской отчетности. Для учета и обобщение информации о наличии и движении готовой продукции в СООО им. Горького предназначен активный счет 27 «Продукция сельскохозяйственного производства». По дебету счета 27 отражается поступление сельскохозяйственной продукции, по кредиту - выбытие сельскохозяйственной продукции вследствие продажи, безвозмездной передачи и т.п.. Аналитический учет продукции сельскохозяйственного производства ведется по видам продукции. Отображение на бухгалтерских счетах движения сельскохозяйственная продукция показана в табл. 3.1. 3.1. Хозяйственные операции по учету продукции в СООО им. Горького

Учет поступления, наличия и выбытия готовой продукции и товаров в СООО им. Горького ведут материально ответственные лица на местах хранения в книгах складского учета.

Ежемесячно в сроки, предусмотренные графиком документооборота предприятия, материально ответственные лица составляют «Отчет о движении материальных ценностей» в двух экземплярах и вместе с оправдательными документами передают в бухгалтерию. После проверки второй экземпляр отчета, подписанный бухгалтером, возвращают материально ответственному лицу. Отчеты о движении материальных ценностей в СООО им. Горького составляют отдельно по каждому виду готовой продукции (субсчету). Материально ответственные лица заполняют только количественные показатели отчетов, а их таксировки осуществляют в бухгалтерии. Данные о движении и наличии ценностей обобщают в Журнале-ордере № 10.1 с.-х., который объединяет все ведомости по учету готовой продукции. Для записей по синтетическим счетам (субсчетам) используют вкладные листы. Учет готовой продукции ведут по ценам приобретения и планово-учетными ценами. Отклонения от планово-учетных цен отражают в отдельной графе журнала-ордера № 10.1 с.-х. и ведомости. Записи в эту графу осуществляются на основании данных журналов-ордеров № 6 с.-х., и № 8 с.-х. (по материальным ценностям, которые поступили от поставщиков и других организаций), № 10.2 с.-х., (на сумму затрат вспомогательных производств, связанных с доставкой в хозяйство материалов, заработной платы, начисленной за нагрузку и разгрузку материалов, которые поступают от поставщиков), № 7 с.-х. (на сумму затрат по служебным командировкам, связанным с приобретением материалов и т.п.). На последней странице журнал-ордер приведен расчет, который разрешает определять отклонение фактической себестоимости от их стоимости по планово-учетным ценам по каждому синтетическому счету, а при необходимости, по субсчету вообще по предприятию. Кредитовые обороты по синтетическому счету и учету готовой продукции из Журнала-ордера № 10.1 с.-х. переносят в Главную книгу. Аналитический учет материальных ценностей в бухгалтерии предприятия ведут в сальдовых ведомостях на основании проверенных и протаксированных отчетов о движении материальных ценностей, суммы остатков по синтетическому счету и субсчетам сверяются с данными об остатках готовой продукции, отраженных в Журнале-ордере № 10.1 с.-х. и ведомости (дебет счета 27) в разрезе материально ответственных лиц. Остатки материалов и готовой продукции на конец отчетного периода, отраженные в Журнале-ордере № 10.1 с.-х. и ведомости, сверяются с итоговыми данными сальдовых ведомостей по синтетическому счету 27 «Продукция сельскохозяйственного производства» (субсчета). 3.3. Совершенствование учетно-аналитической работы СООО им. Горького Большой объем экономической информации, который постоянно увеличивается, требует в дальнейшем усовершенствования учетной и контрольно-аналитической работы. Поэтому на современном этапе усовершенствованию управления и улучшению качества экономической информации оказывает содействие использование средств компьютерной техники для учета, анализа хозяйственной деятельности и планирование производства. Но, несмотря на то, что задачи учету решаются с помощью ЭВМ, производительность работы учетных работников и работников аппарата управления все еще остается рядом. Больший эффект от применения ЭВМ; в бухгалтерском учете можно достичь путем совершенствования методологии и организации самого процесса учета, повышения его контрольных свойств, а также за счет более полного удовлетворения нужд управления в необходимой информации. В данное время автоматизация бухгалтерского учета в основном развивается по пути рационализации существующей технологии обработки учетной информации и снижении ее трудоемкости, однако, возможности такой автоматизации очень ограниченные. Это разъясняются тем, что существующая методология и организация учета формировались для ведения учета вручную. Таким образом, наблюдается определенное противоречие между мощностью применяемых ЭВМ и самой практикой учета. ЭВМ облегчают работу бухгалтера, но ничего не вносят в его содержание, так как для этого необходимо повышение роли учета в управлении, изменение и дальнейшее развитию методологии учета, совершенствование его организации с тем, что бы максимально отвечать нуждам управления. При автоматизированной обработке учетной информации должны использоваться следующие принципы бухгалтерского учета. 1. Измерение. Данный принцип отображает возможность регистрации информации, которая может быть предоставлена в денежном выражении. Денежная оценка является общепринятой мерой измерения, с помощью которой неоднородные факторы по предприятию выражаются в виде чисел. 2. Непрерывность. По этому принципу экономической единицей считается предприятие, которое функционирует на протяжении неопределенного времени. Непрерывность функционирования предприятия допускает, что в момент реализации товаров бухгалтерский учет признает их стоимость, подтвержденную продажной ценой. При ликвидации предприятия его ресурсы оцениваются по ликвидационной стоимости. 3. Учет по стоимости. Данный принцип допускает, что активы предприятия вносят в учетные регистры по цене, оплаченной за их приобретение, т.е. по их стоимости. Такая оценка является объективной, так как базируется на документах и, особенно важно, что соответствующая сумма денег действительно была выплачена за предмет оценки. Данный принцип разрешает отражать реальные финансовые результаты. Факты хозяйственной деятельности в учете должны быть зарегистрированы по той оценке, в рамках которой они реально состоялись. В данном случае имущество оценивается по той цене, по которой оно было действительно приобретено. Поскольку концепция учета по стоимости не допускает произвольных оценок текущей стоимости активов, то пользователи бухгалтерских данных могут объективно определять собственную оценку текущей стоимости. 4. Двойственность учета. Все хозяйственные операции в бухгалтерском учете должны быть отраженные дважды в одинаковой сумме - по дебету одного счета и по кредиту другого счета. Данный принцип вытекает из следующего правила: актив всегда равняется пассиву. Под пассивом в данном случае понимаются все источники, как собственные средства, так и привлеченные. На основе бухгалтерского учета и двойной записи формируется баланс предприятия. 5. Обособленность предприятия. Данный принцип допускает, что предприятие должно быть самостоятельно относительно своих владельцев. 6. Учетный период. Этот принцип допускает установление четкого учетного периода. При предоставлении отчетности вышестоящим организациям учетный период обычно определяется сроком в один год. На Украине принято считать, что отчетный или финансовый год отвечает календарному году. 7. Консерватизм (осторожность). Принцип допускает, что доходы, потенциально сформированные в данном отчетном периоде, должны быть показаны лишь в том отчетном периоде, в котором будут реализоваться. Расхода потенциально сформированные в данном отчетном периоде, не относятся на будущие отчетные периоды, а должны быть показаны в данном отчетном периоде. 8. Реализация. Если согласно принципу консерватизма определяется отчетный период, в котором должен быть признан доход предприятия, то по принципу реализации указывается сумма дохода, которая должна быть признана от данной продажи. 9. Последовательность. Использование данного принципа допускает, что, выбрав один раз конкретный метод учета, предприятие, обязанное во всех следующих событиях аналогичного характера его использовать до тех пор пока не возникнут весомые причины для его изменения. 10. Соответствие. По данному принципу доходы данного отчетного периода должны быть соотнесены с расходами, благодаря которым были получены данные доходы.

В условиях функционирования автоматизированных рабочих мест учетных работников новые технические средства автоматизации и организационных форм их эксплуатации определяют необходимость просмотра методологических аспектов автоматизации бухгалтерского учета, которые сложились в период применения универсальных ЭВМ общего назначения. В общесистемном плане методологические аспекты автоматизированного бухгалтерского учета должны касаться следующего вопроса: — автоматизированное формирование управленческих решений; — автоматизированное формирование первичной учетной информации — на бумаге и на машинном носителе; — автоматизированное ведение аналитического и синтетического учета; — автоматизированное ведение сведенного учета, составление периодической и годовой отчетности; — автоматизацию информационно-справочного обеспечения и контрольно-аналитических функций бухгалтерского аппарата; — автоматизированную передачу исходной информации системы автоматизированного бухгалтерского учета, который отражает результаты хозяйственной деятельности предприятия и организации, с целью ее использования в управлении. Основные методологические принципы автоматизации бухгалтерского учета на базе АРМ бухгалтера призваны обеспечить единый подход к разработке отдельных элементов системы и их единое функционирование. К основным методологическим принципам относятся: децентрализованная организация эксплуатации средств автоматизации на местах возникновения учетной информации, т.е. непосредственно в бухгалтериях и других службах, где возникает и используется первичная учетная информация о хозяйственных операциях, которые подлежат отражению в бухгалтерском учете; использование функционального содержания диалогово-автоматизованной формы бухгалтерского учета, директивных указаний по вопросам его организации и методологии, которые обеспечивают единую методологическую основу его ведения; автоматизация составления документов первичного учета на бумажных и магнитных носителях на участках и службах с большим объемом хозяйственных операций, а также передача этих данных бухгалтеру для автоматизированного введения и отражение в бухгалтерском учете; эксплуатация средств автоматизации обработки учетной информации непосредственно учетными работниками в условиях функционирования АРМ бухгалтера; организация структуры внутримашинного информационного фонда задач бухгалтерского учета, адекватной структуре документального сохранения данных бухгалтерского учета в учетных регистрах, в виде машинных информационных таблиц, которые отображают наборы машинных первичных документов и наборы машинных документов-регистров бухгалтерского учета; формирование управленческой, учетной контрольной и аудиторской информации в запросном режиме в доступном и удобном виде; создание автоматизированных рабочих мест бухгалтера, в которых осуществляется полностью автоматизированный расчет и выдаются предложения по принятию управленческих решений; создание информационного языка запросов для отражения показателей учета, контроля и аудита; формирование оценки состояния предприятия, постановка ближайших целей, изготовление путей их достижения, как без учета резервов, так и с учетом резервов предприятия. Теперь остро встает вопрос выбора программного продукта для компьютеризации учета. Разработкой и созданием систем автоматизации бухгалтерского учета на основе компьютеров занимается большое количество специализированных фирм, которые предлагают различные программные продукты. Но хотелось бы остановиться на компании "Интеллект-Сервис", которая была основана в 1990 году группой единомышленников-профессионалов в сфере разработки сложных информационных систем. За 13 лет эта компания превратилась из небольшого коллектива в одну из наиболее стабильных и динамических компаний не только на русском рынке делового программного обеспечения, а и по Украине и Белоруссии. Программные продукты серии "БЕСТ", созданные компанией "Интеллект-Сервис", сегодня успешно конкурируют с такими программами как "1 С: Бухгалтерия", "Парус", "Финансы без проблем", FinExpert и др. Главные конкурентные преимущества "БЕСТ" - профессиональная постановка задач, высокий уровень программирования, использование новейших информационных технологий и внимание к проблемам каждого клиента. Для повышения конкурентноспособности и прибыльности производства актуальным является применения эффективных схем управления - наличие обоснованных стратегий, полный контроль за всеми ресурсами и оптимизация структуры расходов. Возможности системы: программа "БЕСТ-Про" предназначена для ведения оперативного, финансового и управленческого учета на производстве, а также для отчетности и анализа. Оперативный учет обеспечивается по таким направлениям: составление и ведение договоров; денежные средства, расчеты; материально-техническое снабжение; запасы, складской учет; производство; реализация, управление сбытом; автотранспорт; основные средства; кадры, заработная плата. Финансовый учет: формирование проводок; бухгалтерские справки; главная книга; финансовая и налоговая отчетность. Управленческий учет: учет и анализ доходов и расходов; контроль и анализ расчетов за обязательствами; контроль выполнения плановых платежей; оперативное производственное планирование; анализ движения запасов и готовой продукции. То есть данная программа позволяет автоматизировать не только учет готовой продукции, но все виды учета в разрезе свех синтетических счетов, что дает возможность формировать отчеты автоматически. Для анализа бизнесов-процессов целесообразно использовать программы "БЕСТ - Ф" и "БЕСТ - Анализ". Необходимы лишь навыки работы с Windows и точная регистрация всех хозяйственных операций в системе "БЕСТ-4" (комплексная бухгалтерская, торговая и складская система учета для средних и малых хозяйств). Стоимость такой программы достигает от 1 до 4 тыс. грн. в зависимости от разновидностей возможных учетных операций, от количества пользователей и т.п. Отметим, что стоимость программного и технического обеспечения для СООО им. Горького окупится за два года, но отсутствие денежных средств замедляет процесс его компьютеризации.

Система "БЕСТ-Ф" предназначена для проведения комплексного анализа финансового и имущественного состояния предприятия, она адресована руководителям и финансовым менеджерам предприятий, а также сотрудникам аудиторских и консалтинговых фирм. Возможности системы: анализ структуры имущества, платежеспособности и финансовой стойкости; анализ деловой активности и рентабельности деятельности; анализ политики привлечения заемных средств; анализ использования прибыли; анализ состояния партнеров. С помощью информационно-аналитической системы "БЕСТ-Анализ" можно исследовать конъюнктуру рынка, проявить основные закономерности и тенденции спроса, прогнозировать ход продажи, рациональное использование трудовых ресурсов. Возможности системы: расчет маржинальной прибыли; анализ изменений закупочных и отпускных цен; управление запасами; исследование динамики валового оборота по отдельным видам продукции, по подразделам и хозяйству в целом. Для успешного хозяйствования необходимо иметь четкое воображение о состоянии рынка, на котором работает предприятие, и знать, в каком направлении необходимо двигаться дальше. В этом поможет система "БЕСТ-Маркетинг". Она рассчитана на обычного пользователя, который не имеет специального образования в сфере маркетинга. Возможности системы: определение перспективных рыночных ниш; анализ конкурентноспособности продукции; анализ рекламы, рекомендации по повышению ее эффективности; рекомендации по стимулированию продажи; анализ влияния конкурентов на рынке; сравнительный анализ собственной продукции с аналогами конкурентов; прогнозирование продажи; разработка бюджета доходов и расходов. Используя программу "БЕСТ-План", можно получить исчерпывающие, экономически обоснованные ответы на множественные вопросы, касающиеся развития производства. Система "БЕСТ-План" интегрируется с программным бухгалтерским комплексом "БЕСТ-4". Возможности системы: разработка финансовых, сбытовых и производственных планов на разные периоды времени; планирование в натуральных и стоимостных показателях; выбор оптимального управленческого решения; расчет плановой себестоимости; анализ плановых и фактических показателей. Конкурентными преимуществами серии "БЕСТ" является комплексность системы и наличие сквозных примеров, которая разрешает работать с едиными данными по всему спектру функциональных возможностей программы.

4. Контроль учета и сохранности готовой продукции СООО им. Горького