| АНАЛИЗ ПРОИЗВОДСТВА себестоимости винограда на премере АПК «Виноградный» симферопольского района |

|

| Экономические - Курсовые по экономическим темам | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

КУРСОВАЯ РАБОТА По предмету: «Экономический анализ» на тему: «АНАЛИЗ ПРОИЗВОДСТВА себестоимости винограда на премере АПК «Виноградный» симферопольского района»

СОДЕРЖАНИЕ: ВВЕДЕНИЕ………………… 1. ТЕОРЕТИЧЕСКИЕ ОСНОВЫ ОРГАНИЗАЦИИ ЗАТРАТ И АНАЛИЗ СЕБЕСТОИМОСТИ ПРОДУКЦИИ ВИНОГРАДОРСТВА 1.1 Экономическая сущность затрат на производство продукции растениеводства………… 1.2 Методика анализа продукции растениеводства………… 2. ОРГАНИЗАЦИОННО-ЭКОНОМИЧЕСКАЯ ХАРАКТЕРИСТИКА АПК «ВИНОГРАДНЫЙ» 2.1 Организационная характеристика предприятия 2.2. Экономическая характеристика предприятия………… 3. АНАЛИЗ СЕБЕСТОИМОСТИ ПРОДУКЦИИ ВИНОГРАДОРСТВА АПК «ВИНОГРАДНЫЙ» 3.1. Анализ динамики выполнения плана себестоимости 1ц продукции……… 3.2 Функциональное влияние количественных и качественных факторов на величину себестоимости и отдельных статей затрат 3.3 Основные резервы снижения себестоимости зерновых и оценка возможности их использования… ВЫВОДЫ…… СПИСОК ИСПОЛЬЗОВАНОЙ ЛИТЕРАТУРЫ Приложение Введение. Виноград – ценный продукт питания с высокими качествами и лечебными свойствами. Он богат на сахар (глюкозу), органические кислоты и витамины. Значительная часть урожая винограда используется как сырье для изготовления соков, варенья, концентратов, вин, коньяков. Из отходов производства изготавливается этиловый спирт, уксус, винную кислоту, винный камень и другие продукты. В Украине высоко развито производство из технических сортов. Виноград – многолетняя культура, требующая много тепла, света и влаги. Оно требует значительных капитальных вложений на закладку насаждений, большие затраты средств и труда на уход за виноградниками и сбор урожая. После входа виноградников в плодоносящий период начинается их продуктивное использование. Экономическая эффективность производства винограда в значительной мере зависит от уровня себестоимости. Если проанализировать себестоимость (1 ц\грн) за 2000-2006 По хозяйству (33.28, 74.25, 63.23, 69.13, 100.03, 70.62, 220.0 грн соответственно). Видно, что себестоимость продукции (винограда) не стабильна. Это обусловлено многими факторами, а в первую очередь затратами на содержание, уборку, переработку хранение и реализацию продукции. Анализ себестоимости продукции направлен на выявление возможностей повышения эффективности использования материальных, трудовых и денежных ресурсов в процессе производства, снабжения и сбыта продукции. Изучение себестоимости продукции позволяет дать более правильную оценку уровню показателей прибыли и рентабельности, достигнутому на предприятиях. Целью курсовой работы является : проведение анализа себестоимости винограда. В ходе работы будут поставлены следующие задачи: Оценка обоснованности и напряженности плана по себестоимости продукции, издержкам производства и обращения на основе анализа поведения затрат; установление динамики и степени выполнения плана по себестоимости; определение факторов, повлиявших на динамику показателей себестоимости и выполнение плана по ним, величины и причины отклонений фактических затрат от плановых; выявление резервов дальнейшего снижения себестоимости продукции. Основными источниками информации являются: годовая финансовая статистическая отчетность АПК “Виноградный” При написании работы использованы следующие методы: сводка и групировка данных, статистическое наблюдение, графический метод, математический метод.

1. ТЕОРЕТИЧЕСКИЕ ОСНОВЫ ОРГАНИЗАЦИИ ЗАТРАТ И АНАЛИЗ СЕБЕСТОИМОСТИ ПРОДУКЦИИ ВИНОГРАДОРСТВА 1.1. Экономическая сущность затрат на производство продукции растениеводства В Украинском законодательстве себестоимость определяется как стоимостная оценка используемых в процессе производства продукции (работ, услуг) природных ресурсов, сырья, топлива, материалов, энергии, основных фондов, трудовых ресурсов, а также других затрат на её производство и реализацию. Получение наибольшего эффекта с наименьшими затратами, экономия трудовых, материальных и финансовых ресурсов зависят от того, как решает предприятие вопросы снижения себестоимости продукции. Непосредственной задачей анализа являются: проверка обоснованности плана по себестоимости, прогрессивности норм затрат; оценка выполнения плана и изучение причин отклонений от него, динамических изменений; выявление резервов снижения себестоимости; изыскание путей их мобилизации. [1] Выявление резервов снижения себестоимости должно опираться на комплексный технико-экономический анализ работы предприятия: изучение технического и организационного уровня производства, использование производственных мощностей и основных фондов, сырья и материалов, рабочей силы, хозяйственных связей. Затраты живого и овеществленного труда в процессе производства составляют издержки производства. В условиях товарно-денежных отношений и хозяйственной обособленности предприятия неизбежно сохраняются различия между общественными издержками производства и издержками предприятия. Общественные издержки производства - это совокупность живого и овеществленного труда, находящая выражение в стоимости продукции. Издержки предприятия состоят из всей суммы расходов предприятия на производство продукции и ее реализацию. Эти издержки, выраженные в денежной форме, называются себестоимостью и являются частью стоимости продукта. В нее включают стоимость сырья, материалов, топлива, электроэнергии и других предметов труда, амортизационные отчисления, заработная плата производственного персонала и прочие денежные расходы. Снижение себестоимости продукции означает экономию овеществленного и живого труда и является важнейшим фактором повышения эффективности производства. Наибольшая доля в затратах на производство промышленной продукции приходится на сырье и основные материалы, а затем на заработную плату и амортизационные отчисления. Себестоимость продукции находится во взаимосвязи с показателями эффективности производства. Она отражает большую часть стоимости продукции и зависит от изменения условий производства и реализации продукции. Существенное влияние на уровень затрат оказывают технико-экономические факторы производства. Это влияние проявляется в зависимости от изменений в технике, технологии, организации производства, в структуре и качестве продукции и от величины затрат на ее производство. Для анализа уровня и динамики изменения стоимости продукции используется ряд показателей. К ним относятся: смета затрат на производство, себестоимость товарной и реализуемой продукции, снижение себестоимости сравнимой товарной продукции и затраты на один рубль товарной (реализованной) продукции. В себестоимость товарной продукции включают все затраты предприятия на производство и сбыт товарной продукции в разрезе калькуляционных статей расходов. Себестоимость реализуемой продукции равна себестоимости товарной за вычетом повышенных затрат первого года массового производства новых изделий, возмещаемых за счет фонда освоения новой техники, плюс производственная себестоимость продукции, реализованной из остатков прошлого года. Затраты, возмещаемые за счет фонда освоения новой техники, включаются в себестоимость товарной, но не входят в себестоимость реализуемой продукции. Они определяются как разница между плановой себестоимостью первого года и себестоимостью, принятой при утверждении цен (или сопоставимых ценах): СР = СТ - ЗН + (СП2 - СП1), где СР - себестоимость реализованной продукции СТ - себестоимость товарной продукции ЗН - повышенные затраты первого года массового производства новых изделий, возмещаемые за счет фонда освоения новой техники СП1, СП2 - производственная себестоимость остатков нереализованной (на складах и отгруженной) продукции соответственно на начало и конец года. Для анализа уровня себестоимости на различных предприятиях или ее динамики за разные периоды времени затраты на производство должны приводиться к одному объему. Себестоимость единицы продукции (калькуляция) показывает затраты предприятия на производство и реализацию конкретного вида продукции в расчете на одну натуральную единицу. Калькуляция себестоимости широко используется в ценообразовании, хозяйственном расчете, планировании и сравнительном анализе. Показатель снижения себестоимости сравнимой товарной продукции применяется для анализа изменения себестоимости во времени при сопоставимом объеме и структуре товарной продукции на тех предприятиях, которые имеют устойчивый по времени ассортимент изделий. Под сравнимой понимают такую продукцию, которая производилась серийно или массово в предшествующем году. К ней относится и частично модернизированная продукция, если эти изменения не привели к введению новых моделей, стандартов и технических условий. Затраты на одну гривну товарной (реализованной) продукции - наиболее известный на практике обобщающий показатель, который отражает себестоимость единицы продукции в стоимостном выражении обезличенно, без разграничения ее по конкретным видам. Он широко используется при анализе снижения себестоимости и позволяет, в частности, характеризовать уровень и динамику затрат на производство продукции в целом по промышленности. Остальные встречающиеся на практике показатели себестоимости можно подразделить по следующим признакам: - по составу учитываемых расходов - цеховая, производственная, полная себестоимость; - по длительности расчетного периода - месячная, квартальная, годовая, за ряд лет; - по характеру данных, отражающих расчетный период,- фактическая (отчетная), плановая, нормативная, проектная (сметная), прогнозируемая; - по масштабам охватываемого объекта - цех, предприятие, группа предприятий, отрасль, промышленность и т.п. 1.2. Методика анализа продукции растениеводства Снижение себестоимости продукции является важнейшим фактором развития экономики предприятия. Под себестоимостью продукции, работ и услуг понимаются выраженные в денежной форме затраты всех видов ресурсов: основных фондов, природного и промышленного сырья, материалов, топлива и энергии, труда, используемых непосредственно в процессе изготовления продукции и выполнения работ, а также для сохранения и улучшения условий производства и его совершенствования. Состав затрат, включаемых в себестоимость продукции, определяется государственным стандартом, а методы калькулирования -- самими предприятиями.

Себестоимость продукции, представляя собой затраты предприятия на производство и обращение, служит основой соизмерения расходов и доходов, т.е. самоокупаемости –

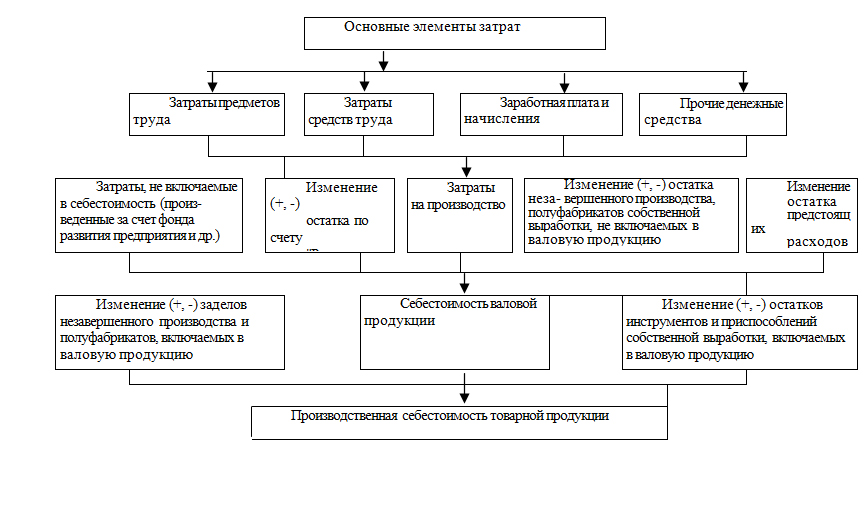

основополагающего признака рыночного хозяйственного расчета. Себестоимость — один из обобщающих показателей интенсификации и эффективности потребления ресурсов. Анализ себестоимости продукции направлен на выявление возможностей повышения эффективности использования материальных, трудовых и денежных ресурсов в процессе производства, снабжения и сбыта продукции. Изучение себестоимости продукции позволяет дать более правильную оценку уровню показателей прибыли и рентабельности, достигнутому на предприятиях. Схема анализа факторов и показателей себестоимости товарной и реализованной продукции представлена на рис. 1.1. В системе показателей экономической эффективности производства в отраслях материального производства планируются и анализируются такие показатели, как производство продукции на 1 д. е. затрат, а также снижение затрат на 1 д. е. продукции (работ). При планировании и анализе экономии от снижения себестоимости продукции рассчитывают экономию по следующим группам факторов: 1 Повышение технического уровня производства. 2. Улучшение организации производства и труда. 3. Изменение объема, структуры и размещения производства. 4. Улучшение использования природных ресурсов 5. Развитие производства.

Рис.1.1. - Схема формирования и анализа показателей и факторов себестоимости. В системе показателей экономической эффективности производства в отраслях материального производства планируются и анализируются такие показатели, как производство продукции на 1 д. е. затрат, а также снижение затрат на 1 д. е. продукции (работ). При планировании и анализе экономии от снижения себестоимости продукции рассчитывают экономию по следующим группам факторов: 1 Повышение технического уровня производства. 2. Улучшение организации производства и труда. 3. Изменение объема, структуры и размещения производства. 4. Улучшение использования природных ресурсов 5. Развитие производства.

Важным разделом управления себестоимостью продукции является анализ взаимосвязи себестоимости, объема продаж и прибыли. Маркетинговый анализ должен ответить на вопрос, продавать ли небольшое количество изделий, но по относительно высокой цене, с ориентацией на состоятельного покупателя с индивидуальными запросами или продавать много изделий, ориентированных на массового покупателя, по относительно низкой цене. Второй путь требует решения проблемы снижения расходов и себестоимости продукции; для этого необходим анализ поведения расходов. По этому признаку все расходы подразделяются на переменные (пропорционально изменяющиеся с объемом продукции), полупеременные, полупостоянные (остающиеся постоянными до определенных пределов роста объема продукции) и постоянные (неизменные в рамках отчетного периода). Все четыре группы расходов в бухгалтерии подразделяются на условно-переменные и постоянные. Первые составляют технологическую себестоимость продукции и учитываются как прямые расходы. Переменные и постоянные расходы классифицируются по источникам возникновения расходов: переменные характеризуют расходы хозяйственной, активности, связанной с ростом объема продукции, а постоянные характеризуют расходы, связанные со способностью хозяйствовать, т.е. показывают эффективность управления. К этим расходам относятся затраты на инвестиции (амортизация) оплата руководства, расходы на выработку экономической политики (реклама, научные разработки и пр.).

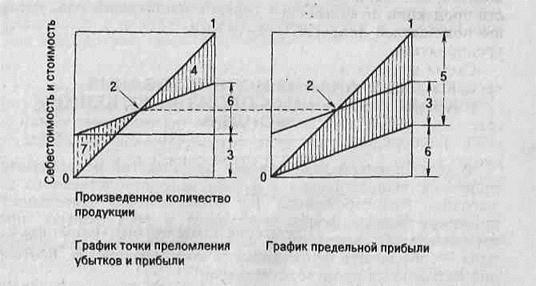

1 - продажа , 2 - точка преломления убытков и прибыли , 3 - постоянные расходы , 4 - прибыль , 5 - предельная прибыль , 6 - переменные расходы , 7 - убыток . Рис. 1.2.. Графики точки преломления убытков и прибыли и предельной прибыли. При анализе взаимосвязи расходов, объема продукции и прибыли вычисляют точку преломления убытков и прибыли, или порог рентабельности. Эта точка характеризует продажную выручку, когда уже нет убытков, но еще нет прибыли. Метод прямого вычисления себестоимости (директ-костинг) основан на вычитании из продажной выручки прямых расходов и определении предельной прибыли, которая отличается от реальной прибыли на сумму косвенных расходов. Современный директ-костинг основан на вычитании из продажной выручки переменных расходов и определении предельной прибыли (маржинальной прибыли), которая отличается от реальной прибыли на сумму постоянных расходов, что позволяет уточнить порог рентабельности. Взаимосвязь всех этих понятий метода директ-костинга при калькулировании неполной, а только переменной части себестоимости продукции показана на графиках (рис. 1.2). Применение расчета себестоимости по переменным расходам дает возможность избежать сложных вычислений постоянных расходов, сравнить продажную выручку и предельную прибыль, списать все периодические расходы на реализованные товары и оценить товарные остатки на складах по переменным расходам. Последнее обстоятельство позволяет перевести возможный риск от не продажи товаров на текущий год, уменьшив прибыль и, как следствие, налоги. 2. ОРГАНИЗАЦИОННО-ЭКОНОМИЧЕСКАЯ ХАРАКТЕРИСТИКА АПК «ВИНОГРАДНЫЙ» 2.1 Организационная характеристика предприятия Организационная структура АПК «Виноградный» представлена на схеме 1:

Схема 1- Организационная структура АПК «Виноградный» Из схемы 1 следует, что в исследуемом хозяйстве выделяются три отрасли производства: животноводство, растениеводство, промышленность (производство первичного виноматериала).

Управленческая структура АПК «Виноградный» является трех ступенчатой. Во главе предприятия стоит Генеральный директор (первая ступень). Начальник цеха полеводства и животноводства, главный агроном, главный инженер, зам. ген. директора по финансам, зам. ген. директора по промышленности находятся на второй ступени. Начальник тракторной бригады (тракторная бригада) цех полеводства, цех животноводства, экономист, бухгалтер, начальник цеха первичного виноделия (цех первичного виноделия) находятся на третей ступени. Кроме этого следует выделить структуры, которые непосредственно подчиняются генеральному директору и не находятся ни на одной ступени. А именно: начальник охраны, отдел кадров, автогораж. 2.2. Экономическая характеристика предприятия Все показатели таблицы 2.1. взяты из основных экономических показателей исследуемого предприятия за анализируемые годы. Для анализа размеров хозяйства применяют ряд показателей Валовая продукция в сопоставимых ценах 2000г., (тыс. грн.), товарная продукция, (тыс. грн.), общая земельная площадь, (га), в.т.ч. площадь сельскохозяйственных угодий, (га), средняя численность работников, (чел.), в.т.ч. занятых в сельхоз производстве, (чел) среднегодовая стоимость основных средств, (тыс. грн.) поголовье животных голов, (усл.гол). Под валовой продукцией понимают, часть валового общественного продукта, произведенного на предприятии (объединении) или в отрасли (промышленности, сельском хозяйстве, строительстве и т. д.) за определенный период (как правило, за год), выраженная в оптовых ценах. Товарная продукция это реализованная (проданная) продукция за период времени (в основном за год). Поголовье животных – это количество животных (в хозяйстве), измеряется в условных головах. Переводится в условные головы через коэффициенты перевода (корова-1, молодняк КРС – 0.6, свиньи – 0.3, овцы – 0.1, птица – 0.02, лошади– 1). Проанализировав, Таблица 2.1. - Анализ размеров АПК «Виноградный» мы пришли к выводу, что в данном хозяйстве прослеживается тенденция спада.

Исключение составляет валовая продукция в сопоставимых ценах 2000г., (тыс. грн), которая выросла на 11% в 2007 году по сравнению с 2005 годом и составила 3801,9 тыс.грн. а также средняя численность работников занятых в сельхоз производстве, (чел) в 2007 году выросла на 24.6 % по сравнению с 2005 годом и составила 390 человек. Во всех остальных показателях наблюдается снижение. А именно товарная продукция снизилась в 2007 году на 91,46 % по сравнению с 2005 годом и составила 626,6 тыс. грн. Общая земельная площадь, в 2007г. снизилась на 40,62 % по сравнению с 2005г. и составила 3157 га, а площадь сельскохозяйственных угодий уменьшилась на 11,31% в 2007г. в сравнение с 2005г. и составило 3897 га. Средняя численность работников в 2007 по сравнению с 2005г. Снизилась на 10,15 % и составила 540 человек. Среднегодовая стоимость основных средств в 2007г. снизилась на 10,15 % по сравнению с 2005г. и составила 43589 тыс.грн. Поголовье животных уменьшилось с 122 усл.гол в 2005г. до 78 в 2007г. усл.гол., или на 36,07 %. Данные для таблицы 2.2. Состав и структура товарной продукции взяты из Ф – 50 с-х «Основные экономические показатели работы сельхозпредприятия АПК «Виноградный» за анализируемый период. Данная таблица позволяет определить специализацию хозяйства путем расчета удельного веса товарной продукции. Таблица 2.2. – Состав и структура товарной продукции в АПК «Виноградный»

Как мы видим из таблицы 2.2, структура товарной продукции в течение исследуемого периода имела неустойчивую тенденцию развития. В 2005г. в структуре товарной продукции наибольший удельный вес занимала промышленная продукция (первичный вино материал) - 51,2% ( 3331 тыс.грн) , также значительную долю составляет продукция растениеводства - 44,6% (2903,7 тыс грн) . В 2006г. доля промышленной продукции возросла до 86,9% ( 1915 тыс.грн ), а соответственно доля растениеводства уменьшилась до 5,4% ( 120тыс. грн). В 2007г. величина товарной продукции снизилась по сравнению с 2006г. на 321,7 тыс грн. В первую очередь это произошло в результате сокращения прибыли от реализации промышленной продукции до 69,3 % в структуре товарной продукции, что обусловлено сокращением объемов промышленного сырья. Таким образом, стоимость товарной продукции в исследуемом периоде имеет тенденцию к значительному снижению, что и повлекло изменение ее структуры, но неизменным осталось доминирование промышленной продукции в структуре всей товарной продукции. Таблица 2.3. – Финансовые результаты производства АПК «Виноградный» дает возможности проанализировать финансовое состояние предприятия. Данные для таблицы взяты из Ф – 2 «Отчет о финансовых результатах АПК «Виноградный»» Уровень рентабельности — показатель экономической эффективности производства. Рассчитывается как отношение прибыли к затратам или себестоимости продукции. Комплексно отражает использование материальных, трудовых и денежных ресурсов и природных богатств.

В зависимости от того уровень рентабельности больше или меньше 100%, то соответственно предприятие приносит прибыль или несет убыток, а если уровень рентабельности равен 100 %, то чистый доход (выручка) от реализации продукции, работ услуг компенсирует валовые затраты на производство продукции работ, услуг. Следовательно доход предприятия при уровне рентабельности 100% равен нулю. Таблица 2.3. – Финансовые результаты производства АПК «Виноградный»

Проанализировав таблицу 2.3. – Финансовые результаты производства АПК «Виноградный» мы пришли к выводам, что исследуемое хозяйство являлось рентабельным только в 2005 году уровень рентабельности 115,9 %, а чистая прибыль составила 15 тыс.грн. В 2006 году уровень рентабельности составил 98,4 %, а убыток по предприятию 3064 тыс.грн. то есть в этот год предприятие было не рентабельно. В 2007 году предприятие тоже было не рентабельным уровень рентабельности составил 86,0 %, а убыток 2023 тыс.грн. 3. АНАЛИЗ СЕБЕСТОИМОСТИ ПРОДУКЦИИ ВИНОГРАДОРСТВА АПК «ВИНОГРАДНЫЙ» 3.1. Анализ динамики выполнения плана себестоимости 1ц продукции Плановая себестоимость на производство 1 ц винограда на 2004-2007г.г, является среднем значением за анализируемые года и рассчитывается следующим образом:

Графически результаты анализа выполнения плана себестоимости производства 1ц винограда за 2005-2007гг. представлены на рисунке 3.1.

Рис 3.1 – Себестоимость на производство 1ц зерновых за 2005-2007годы.

Анализируя таблицу 3.1 мы видим, что план по себестоимости производства винограда не выполнен на 2004 – 2005 год. В 2005г. выполнен на 65,19% (100,03грн.) отклонение от плана составило 53,83 грн, в2006г. 45,9% (70,62) отклонение от плана составило 83,24 грн. А в 2006 – 2007 году план по себестоимости производства винограда перевыполнен. В 2006г. на 42,99% (или на 66,14грн.), в 2007 на 46,1 (или на 70,92грн.). Для того чтобы проследить изменение себестоимости на производство зерновых, составим таблицу 3.2. Таблица 3.2. - Динамика изменения себестоимости на производство 1 ц винограда

Про анализировав таблицу 3.2. мы видим, что с каждым годом темпы роста возрастают. Исключение составляет 2004г. в, котором темпы роста снизились на 29,4% (или 29,41 грн.). Наибольшее изменение в базисном темпе роста произошло в 2007г. в сравнение с 2004г. Оно составило 24,72% (или 124,75 грн.). А наибольшее изменение в цепном темпе роста произошло в 2006г. по сравнению с 2005г. Оно составило 240,93% (или 149,4 грн.). Не устойчивая динамика темпов роста за анализируемый период вызвана изменением производственной себестоимости. 3.2 Функциональное влияние количественных и качественных факторов на величину себестоимости и отдельных статей затрат.

Для выявления причин, которые влияют на невыполнение или перевыполнение плана себестоимости, надо проанализировать план себестоимости по статьям затрат (таблица 3.3). При анализе следует учитывать, что отклонения по каждой статье затрат – это результат влияния нескольких факторов. По статье «Расходы на оплату труда и отчисления» отклонения обусловливаются изменениями в затратах труда и в оплате отработанного часа. «Посадочный материал», «Минеральные удобрения» - изменениями норм высева семян (посадке саженцев), внесения удобрений. Статья «Оплата услуг и работ» включает услуги машинотракторного парка, автотранспорта и другое; «Амортизация» - сумму амортизационных отчислений; «Расходы на ремонт» - стоимость ремонтов и так далее. Произведем анализ по итогам таблицы 3.3. И можем сделать вывод, что в целом себестоимость по производству винограда в 2007г. в сравнение с 2005г. увеличилась на 3172 тыс.грн. за счет увеличения затрат на 0,0750 тыс.грн. и снижения урожайности на 0,0312 ц/га. Расходы на оплату труда и отчисления в 2007г. возросли на 4388 тыс.грн. за счет увеличения затрат на оплату труда в 0,1038 тыс.грн. Стоимость нефтепродуктов возросла на 73 тыс.грн. за счет снижения урожайности на 0,0037 ц/га и увеличения затрат на 0,0017 тыс.грн. Стоимость посадочного материала снизилась на 746тыс.грн. за счет уменьшения урожайности на 0,0037тыс.грн. и снижения затрат на 0,0176тыс.грн. Стоимость посадочного материала снизилась на 746 тыс.грн. за счет снижения урожайности на 0,0037 ц/га и уменьшения затрат на 0,0176 тыс.грн. Стоимость удобрений уменьшилась на 575 тыс.грн. за счет уменьшения урожайности на 0,0029 ц/га и снижения затрат на 0,0136 тыс.грн. Амортизация увеличилась на 362 тыс.грн. за счет увеличения затрат на 0,0086 тыс.грн. Стоимость работ и услуг увеличилась на 1091 тыс.грн. за счет увеличения затрат на 0,0258 тыс.грн. и снижения урожайности на 0,0002 ц/га. Расходы на ремонт снизились на 158 тыс.грн. за счет снижения урожайности на 0,0030 ц/га и уменьшение затрат на 0,0037 тыс.грн. Прочие расходы снизились на 1243 тыс.грн. за счет снижения урожайности на 0,0073 ц/га и уменьшения затрат на 0,0294 тыс.грн. Стоимость электро энергии снизилась на 20 тыс.грн. за счет снижения урожайности на 0,0002 ц/га и уменьшения затрат на 0,0005 тыс.грн. Для анализа плана себестоимости зерновых и зернобобовых по статьям затрат за 2006-2007гг. составим следующую таблицу

По таблице 3.4. можем сделать вывод, что в 2007г. по сравнению с 2006г. в целом себестоимость увеличились на 3443 тыс.грн. за счет снижения урожайности на 0,2651 ц/га и увеличения затрат на 0,0815 тыс.грн.

Расходы на оплату труда и отчисления увеличились на 4057 тыс.грн. за счет увеличения затрат на оплату труда на 0.0960 тыс.грн. Стоимость нефтепродуктов увеличилась на 198 тыс.грн. за счет снижения урожайности на 0,0281 ц/га и увеличения затрат на 0,0047 тыс.грн. Стоимость посадочного материала снизилась на 26 тыс.грн. за счет снижения урожайности на 0,0064 ц/га и уменьшения затрат на 0,0006 тыс.грн. Стоимость удобрений снизилась на 649 тыс.грн. за счет снижения затрат на0,0154 тыс.грн. и уменьшения урожайности на 0,0280 ц\га. Амортизация увеличилась на 236 тыс.грн. за счет снижения урожайности на 0,0249 тыс.грн. и увеличения затрат на 0,0056 тыс.грн. Стоимость работ и услуг увеличилась на1108тыс.грн. за счет снижения урожайности на 0,0007 ц/га и увеличение затрат на0,0262 тыс.грн. Расходы на ремонт уменьшились на 44 тыс.грн. за счет уменьшения урожайности на 0,0224ц/га и понижение затрат на 0,0010 тыс.грн. Прочие расходы уменьшились на 1454 тыс.грн. за счет снижения урожайности на 0,0717 ц/га и уменьшения затрат на 0,0344 тыс.грн. стоимость электроэнергии увеличилось на 17 тыс.грн. за счет снижения урожайности на 0,0006 ц/га и увеличения затрат на 0,0004 тыс.грн.

Для рассмотрения динамики структуры затрат на производство винограда составим таблицу 3.5. Проанализировав таблицу 3.5. делаем вывод, что по статьям нефтепродукты, посадочный материал, удобрения, расходы на ремонт, прочие расходы, электроэнергия затраты в 2007г. по сравнению с 2005г. снизились на 2,84; 10,36; 8,02; 4,3; 18,36; 0,4% соответственно, а затраты на расходы по оплате труда и отчислениям, амортизацию, работы и услуги увеличились на 9,97; 1,17; 33,14% соответственно. Поскольку наибольший перерасход в себестоимости зерновых допущен по статье «Расходы на оплату труда и отчисления на социальные нужды», то проанализируем её по факторам.

Проанализировав таблицу 3.6. выявлена прямая зависимость между затратами труда (чел-часов) и расходами на оплату труда, а также оплатой 1 чел-часа, грн. С повышением затрат труда увеличиваются расходы на оплату труда.

3.3 Основные резервы снижения себестоимости зерновых и оценка возможности их использования. Одно из самых важных заданий анализа – выявление и наиболее полное использование резервов для увеличения производства продукции, улучшения ее качества и повышения экономической эффективности. О существовании резервов снижения себестоимости продукции растениеводства свидетельствуют проведенный анализ. Резервы снижения себестоимости продукции можно разделить на три группы: 1) которые могут быть использованы в производстве без дополнительных затрат; 2) требуют незначительных дополнительных затрат и могут быть использованы на протяжении календарного или хозяйственного года; 3) требуют значительных капитальных вложений и могут быть использованы в перспективе. К первой группе резервов относятся: неоправданные затраты, связанные с несоблюдением лимитов и нормативов отдельных видов затрат, поскольку их ликвидация снижает себестоимость продукции. Это прежде всего непродуктивные затраты рабочего времени, потери при сборе урожая вследствие некачественной подготовки техники к уборочным работам, потери при транспортировке и хранении продукции, несоблюдением бюджета административно-управленческих затрат и др. . Резервы второй группы связаны с усовершенствованием использования существующего потенциала, а именно внедрение передовых методов труда, улучшения структуры посевных площадей, правильным комплектованием агрегатов, выбором наилучших режимов их роботы, внесением в оптимальных соотношениях удобрений и др. Резервы третей группы связаны с изменением технологии производства: приведения к оптимальной норме внесения удобрений, проведением мелиоративных робот, повышением природной плодородности почв, внедрением новой системы машин и т.д.

ВЫВОДЫ. По итога проведенного исследования в ходе написания курсовой работы можно сделать следующие выводы: 1. АПК «Виноградный» хозяйство крупных размеров с общей земельной площадью 5157 га. (Более детальная характеристика размеров хозяйства представлена в таблице 2,1, и выводам к ней) Расположенное в агроклиматической зоне (Предгорный Крым) благоприятной для выращивания (и переработки) винограда. 2. В товарной продукции предприятия на протяжение 2005 – 2007г.г. преобладает (более 50 %) промышленная продукция, то есть первичный виноматериал. 3. План по себестоимости производства винограда на предприятие за 2004г., 2005., не выполнен и составил 65,19; 45,90 % от планируемого соответственно. А в 2006г., 2007г. план по себестоимости производства винограда перевыполнен на 42,99; 46,1 % соответственно. 4. На протяжение 2004-2007 годов на предприятие наблюдаются значительные темпы роста. Исключение составляет 2004г. в, котором темпы роста снизились на 29,4% (или 29,41 грн.). Наивысшие темпы роста наблюдаются в 2006г. 240,93% (или 149,4 грн.). (цепной темп роста) и 2007г. Базисный темп роста составил 24,72% (или 124,75 грн.). 5. Выполнение плана себестоимости на производство винограда по статьям затрат в целом была выполнена в 2007г. в сравнение с 2005г. увеличилась на 3172 тыс.грн. за счет увеличения затрат на 0,0750 тыс.грн. и снижения урожайности на 0,0312 ц/га. 6. в 2007г. по сравнению с 2006г. в целом план по себестоимости на производство винограда увеличились и был перевыполнен на 68.1% или 3443 тыс.грн. за счет снижения урожайности на 0,2651 ц/га и увеличения затрат на 0,0815 тыс.грн.

СПИСОК ИСПОЛЬЗОВАНОЙ ЛИТЕРАТУРЫ. 1. Ермолович Л.Л., Сивчик Л.Г., Толнич Г.В., Щитникова И.В. Анализ хозяйственной деятельности предприятия. - Мн., 2001г. 576с. 2. Экономика Украины 2007г. №12 с.70 – 72. 3. Савицкая Г.В. Анализ хозяйственной деятельности предприятий АПК Мн. 2001г. 687с. 4. Калина А.В., Конев М.И., Ященко В.А. Современный экономический анализ и прогнозирование. К. МАУП, 2007г. 413с. 5. Царенко О.М. Экономический анализ деятельности предприятий АПК. К. 1998г. 256с. 6. Дикань В.Л., Юрченко Ю.М. Экономика труда. Харьков, 2003г. с.111. 7. Экономика АПК 2007г. №3 с.80. 8. Экономика АПК 2005г. №9 с.152. 9. Экономика АПК 2005г. №6 с.121. 10.Экономика АПК 2007г. №1 с.123. 11.Ковальчук М.И. Экономический анализ в сельском хозяйстве. К. КНЭУ 2002г. 282с. 12.Ведомости Верховной Рады Украины №17 1995г. с.121. 13.Мошенский С.З., Олейник О.В. Экономический анализ. Житомир 2007г.704с. 14.Савчук В.К. Анализ хозяйственной деятельности сельскохозяйственных предприятий. – К.: Урожай, 1995. – 328с. 15. Шеремет А.Д., Сайфулин Р.С. Финансы предприятий. Учебное пособие.-М.. «ИНФРА-М» 1999. стр 257-258. [1] Шеремет А.Д., Сайфулин Р.С. Финансы предприятий. Учебное пособие.-М.. «ИНФРА-М» 1999. стр 257-258. |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

;где С – себестоимость (грн.), ПС- производственная себестоимость (грн), произведено продукции(ц), n- количество лет анализируемого периода (4). Следовательно

;где С – себестоимость (грн.), ПС- производственная себестоимость (грн), произведено продукции(ц), n- количество лет анализируемого периода (4). Следовательно  Фактическая себестоимость на производство 1 ц винограда отображается в основных экономических показателях предприятия и рассчитывается следующим образом:

Фактическая себестоимость на производство 1 ц винограда отображается в основных экономических показателях предприятия и рассчитывается следующим образом:  ; где С – себестоимость, ПС- производственная себестоимость (грн), произведено продукции(ц). Следовательно

; где С – себестоимость, ПС- производственная себестоимость (грн), произведено продукции(ц). Следовательно  . Показатели производственная себестоимость и количество произведенной продукции отображается в Ф – 50 с-х исследуемого предприятия за анализируемый период.. Фактическая себестоимость за 2005-2006 г.г. рассчитывается аналогично 2004г.

. Показатели производственная себестоимость и количество произведенной продукции отображается в Ф – 50 с-х исследуемого предприятия за анализируемый период.. Фактическая себестоимость за 2005-2006 г.г. рассчитывается аналогично 2004г.