| ДИПЛОМНАЯ РАБОТА На тему: СОСТОЯНИЕ УЧЕТА РАСЧЕТОВ С ПОКУПАТЕЛЯМИ И ЗАКАЗЧИКАМИ И ЕГО АВТОМАТИЗАЦИЯ В КАХОВСКОМ ГОСУДАРСТВЕННОМ АГРАРНОМ ТЕХНИКУМЕ 2009 |

|

| Экономические - Дипломные работы по экономическим темам | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

ДИПЛОМНАЯ РАБОТА На тему: СОСТОЯНИЕ УЧЕТА РАСЧЕТОВ С ПОКУПАТЕЛЯМИ И ЗАКАЗЧИКАМИ И ЕГО АВТОМАТИЗАЦИЯ В КАХОВСКОМ ГОСУДАРСТВЕННОМ АГРАРНОМ ТЕХНИКУМЕ 2009

СОДЕРЖАНИЕ Стр. ВВДЕНИЕ ………………………………………………………………………. 1. ТЕОРЕТИЧЕСКИЕ ОСНОВЫ УЧЕТА РАСЧЕТОВ С ПОКУПАТЕЛЯМИ И ЗАКАЗЧИКАМИ…………………………………………………… 2. ОРГАНИЗАЦИОННО-ЭКОНОМИЧЕСКАЯ ХАРАКТЕРИСТИКА КАХОВСКОГО ГОСУДАРСТВЕННОГО АГРАРНОГО ТЕХНИКУМА…................................ 3.ПРАКТИКА УЧЕТА РАСЧЕТОВ С ПОКУПАТЕЛЯМИ И ЗАКАЗЧИКАМИ КАХОВСКОГО ГОСУДАРСТВЕННОГО АГРАРНОГО ТЕХНИКУМА 3.1Работа учетного аппарата Каховского государственного аграрного техникума…………………………………… 3.2 Первичный учет расчетов с покупателями и заказчиками ………... 3.3 Аналитический и синтетический учет расчетов с покупателями и заказчиками ………………………………… 4. СОВЕРШЕНСТВОВАНИЕ УЧЕТА РАСЧЕТОВ С ПОКУПАТЕЛЯМИ И ЗАКАЗЧИКАМИ НА ОСНОВЕ АВТОМАТИЗИРОВАННЫХ ИНФОРМАЦИОННЫХ СИСТЕМ 4.1 Теоретическое обоснование автоматизации учета на предприятии… 4.2 Внедрение системы автоматизации учета расчетов с покупателями и заказчиками…………… ВЫВОДЫ И ПРЕДЛОЖЕНИЯ………………………… СПИСОК ИСПОЛЬЗОВАННОЙ ЛИТЕРАТУРЫ…… ПРИЛОЖЕНИЯ……… ВВЕДЕНИЕ Сельскохозяйственные предприятия постоянно ведут расчеты с покупателями за произведенную сельскохозяйственную продукцию и проданную заготовительным организациям, хлебоприемным пунктам, мясокомбинатам, молокозаводам, с заказчиками - за выполненные работы и оказанные услуги. Сельскохозяйственные предприятия имеют также расчетные отношения по продаже продукции населению: рабочим хозяйства и другим гражданам. В условиях нестабильной рыночной экономики риск неоплаты или несвоевременной оплаты счетов увеличивается, это приводит к появлению дебиторской задолженности. Изучение учета расчетов с покупателями и заказчиками является актуальным, так как развитие рыночных отношений повышает ответственность и самостоятельность предприятий в выработке и принятии управленческих решений по обеспечении эффективности расчетов с дебиторами. Увеличение или снижение дебиторской задолженности приводят к изменению финансового положения предприятия. Так, например, значительное превышение дебиторской задолженности над кредиторской может привести к так называемому техническому банкротству. Это связано со значительным отвлечением средств предприятия из оборота и невозможностью гасить вовремя задолженность перед кредиторами. На основании этого необходимо проводить анализ состояния расчетов. Для проведения анализа используются данные бухгалтерского учета и отчетности, поэтому немаловажную роль играет правильная организация на предприятии бухгалтерского учета расчетных операций, которая требует своевременного и полного отражения хозяйственных операций по расчетам в первичных документах и учетных регистрах. Целью выполнения данной дипломной работы является изучение состояния учета расчетов с покупателями и заказчиками в Каховском государственном аграрном техникуме и разработка предложений его совершенствования. В связи с этим основными задачами выполнения данной работы являются: • обзор литературы по проблеме расчетов; • изучение состояния учета расчетов с покупателями и заказчиками; • изучение состояния первичного, аналитического и синтетического учета расчетов с покупателями и заказчиками; • разработка путей совершенствования организации учета расчетов с покупателями и заказчиками на основе его автоматизации. Объектом исследования выступает Каховский государственный аграрный техникум Каховского района Херсонской области. При написании дипломной работы использовались следующие источники: первичные документы, регистры аналитического и синтетического учета по расчетам с покупателями и заказчиками; бухгалтерская отчетность по учету расчетов с покупателями и заказчиками; экономическая литература; законодательные и нормативные акты, регулирующие учет расчетов с покупателями и заказчиками. В ходе написания дипломной работы были использованы следующие методы: монографический, статистико-экономический, расчетно-конструктивный, абстрактно-логический, балансовый метод. 1 ТЕОРЕТИЧЕСКИЕ ОСНОВЫ УЧЕТА РАСЧЕТОВ С ПОКУПАТЕЛЯМИ И ЗАКАЗЧИКАМИ Осуществляя производственно-хозяйственную деятельность, сельскохозяйственные предприятия вступают в расчетные взаимоотношения с другими предприятиями, организациями и лицами. Эти расчеты связаны с формированием основных и оборотных средств, реализацией произведенной продукции и предоставленных услуг, с распределением прибыли, расчетами с финансовыми организациями и органами социального страхования и социального обеспечения. Поэтому правильная организация учета расчетов требует строгого соблюдения финансовой дисциплины, собственной оплаты долгов по обязательствам и обеспечение своевременного получения средств за реализованную продукцию и предоставленные услуги. Задержка оплаты за полученные материальные ценности или не своевременное поступления средств за реализованную продукцию или предоставленные услуги приводит к финансовым трудностям по ведению хозяйства. П(С)БУ 10 «Дебиторская задолженность» определяет методологические основы формирования в бухгалтерском учете информации о дебиторской задолженности и ее раскрытии в финансовой отчетности предприятия независимо от форм собственности [ 5 ]. В положении (стандартах) бухгалтерского учета используются следующие термины: Дебиторы – юридические и физические лица, которые в результате прошедших событий задолжали предприятию определенные суммы денежных средств, их эквивалентов или других активов. Дебиторская задолженность – сумма задолженности дебиторов предприятию на определенную дату. Безнадежная дебиторская задолженность – текущая дебиторская задолженность, относительно которой существует уверенность о ее не возврате должником или по которой истек срок исковой давности. Сомнительный долг – текущая дебиторская задолженность, относительно которой существует неуверенность ее погашения должником. Дебиторская задолженность по товарным операциям в финансовой отчетности отражается по чистой реализационной стоимости дебиторской задолженности за вычетом резерва сомнительных долгов. Различают сомнительную, безнадежную и действующую дебиторскую задолженность. В соответствие с П(С)БУ 10 дебиторская задолженность делится на долгосрочную и текущую, в свою очередь дебиторская задолженность классифицируется в зависимости от: сроков ее погашения, вероятности ее погашения, оценки отражения ее в балансе [ 31 ]. Долгосрочная дебиторская задолженность – сумма дебиторской задолженности, которая не возникает в ходе нормального операционного цикла и будет погашена после двенадцати месяцев с даты баланса. При этом следует понимать, что при отнесении задолженности к текущей или долгосрочной во внимание берется не общий ожидаемый срок оплаты согласно договора, а ожидаемый срок до погашения, который остался на дату баланса [ 7 ]. Операционный цикл согласно П (С) БУ 2 «Баланс» - это промежуток времени между приобретением запасов для осуществления деятельности и получением средств для реализации, произведенной из них продукции или товаров и услуг. Определение нормального операционного цикла в стандартах нет, однако можно сделать вывод, что это операционный цикл в обычных условиях деятельности. Обычно операционный цикл не превышает двенадцати месяцев, но по некоторым видам деятельности он может продолжаться более года. Несмотря на это задолженность, возникает в ходе такого операционного цикла, все равно признается не долгосрочной, а текущей [ 29 ]. Для учета дебиторской задолженности физических и юридических лиц, которая не возникает в ходе нормального операционного цикла и будет погашена после двенадцати месяцев с даты баланса, для учета активов, использование которых, как ожидается, невозможно на протяжении двенадцати месяцев с даты баланса, а также для учета других необоротных активов, которые не нашли непосредственного отображения на других счетах учета необоротных активов предназначен счет 18 «Долгосрочная дебиторская задолженность и другие необоротные активы».

Счет 18 «Долгосрочная дебиторская задолженность и другие необоротные активы» имеет следующие субсчета: 181 «Задолженность за имущество, которое передано в финансовую аренду»; 182 «Долгосрочные векселя полученные»; 183 «Другая дебиторская задолженность»; 184 «Другие необоротные активы». По дебету счета 18 «Долгосрочная дебиторская задолженность и другие необоротные активы» отражается возникновение (увеличение) долгосрочной дебиторской задолженности и получение других необоротных активов, по кредиту – погашение (списание) долгосрочной дебиторской задолженности и выбытия других необоротных активов. На субсчете 181 «Задолженность за имущество, которое передано в финансовую аренду» отражаются чистые инвестиции арендодателя в финансовую аренду, определены согласно с Положением (стандартом) бухгалтерского учета 14 «Аренда». На субсчете 182 «Долгосрочные векселя полученные» ведется учет векселей, полученных на обеспечение долгосрочной дебиторской задолженности. Субсчет 183 «Другая дебиторская задолженность» предназначен для учета долгосрочной дебиторской задолженности, которая не отражается на других субсчетах счета 18 «Долгосрочная дебиторская задолженность и другие необоротные активы», в частности расчетов с работниками по выданным долгосрочным займа, другие виды расчетов. На субсчете 184 «Другие необоротные активы» ведется учет активов, использование которых, как ожидается, невозможно на протяжении двенадцати месяцев с даты баланса, в частности денежных средств, а также других активов, которые непосредственно не могут быть отражены на других счетах учета необоротных активов. Аналитический учет долгосрочной дебиторской задолженности и других необоротных активов ведется по каждому дебитору, по видам задолженности, сроками ее возникновения и погашения, по видам других необоротных активов [ 15 ]. Текущая дебиторская задолженность – сумма дебиторской задолженности, которая возникает в ходе нормального операционного цикла или будет погашена в течении двенадцати месяцев с даты баланса [ 31 ]. В балансе текущая дебиторская задолженность делится на задолженность покупателей и заказчиков и другую текущую дебиторскую задолженность. Текущая дебиторская задолженность за товары, работы, услуги признается активом одновременно с признанием дохода от реализации товаров, выполнение работ, предоставление услуг и оценивается по первоначальной стоимости. В случае отсрочки платежа с возникновением от этого разницы между справедливой стоимостью дебиторской задолженности и номинальной суммой денежных средств, которые подлежат получению за товары, такая разница признается дебиторской задолженностью за начисленными доходами (процентами) в период ее начисления [ 37 ]. Дебиторская задолженность приводит к изъятию средств из оборота предприятий, что отрицательно сказывается на их финансовом состоянии, а несвоевременная оплата долгов и обязательств приводит к привлечению в оборот средств которые принадлежат другим предприятиям. Расчетные операции осуществляются соответственно действующему законодательству Украины в порядке, установленному Национальным банком Украины. Задачами бухгалтерского учета расчетных операций являются: • соблюдение установленных правил расчетных отношений; • своевременное документальное оформление расчетных операций; • своевременное и достоверное ведение аналитического и синтетического учета расчетов; • своевременное отражение расчетных операций в налоговом учете; • своевременная взаимная сверка расчетов с дебиторами и кредиторами; • недопущение нереальной дебиторской и кредиторской задолженности. Организация расчетов предусматривает их осуществление путем перечисления со счета покупателя на счет поставщика средств или зачета взаимных расчетов между покупателем и поставщиком продукции. По экономическому содержанию организация безналичных расчетов выходит за приделы чисто технических операций, связанных со списанием и зачислением средств на счета клиента в банковском учреждении. Предприятия самостоятельно выбирают формы расчетов, предусмотренные Инструкцией НБУ № 22, и указывают их при составлении договоров. Безналичные расчеты осуществляются с использованием установленных форм расчетных документов: • платежных поручений; • платежных требований-поручений; • расчетного чека; • платежного требования; • аккредитива. Каждый из документов должен быть заполнен соответствующим образом и заверенный подписями и печатью [ 4 ]. По экономическому содержанию расчеты делятся на две основные группы: 1) по товарным операциям, то есть все расчеты между предприятиями и хозяйственными предприятиями за реализованную продукцию, выполненные работы, услуги и приобретенные материальные ценности; 2) по нетоварным операциям, к которым относятся платежи в бюджет; получение и возврат банковских кредитов, оплата страховых платежей, расчеты по претензиям, недостачам и кражам и другие расчеты. Расчеты по товарным операциям составляют большую часть всего денежного оборота в государстве и обслуживают текущую финансово-хозяйственную деятельность предприятий. От организации расчетов по товарным операциям зависят расчеты по нетоварным операциям. Расчеты по нетоварным операциям связаны с финансовыми операциями: с кредитной системой, с бюджетами разных уровней. Эти расчеты осуществляются после реализации продукции, то есть по результатам завершения кругооборота средств предприятия [ 33]. Сегодня в Украине распространен такой вид расчетов, как бартерные операции. Товарообменная (бартерная) операция – это хозяйственная операция субъекта предпринимательской деятельности, которая предусматривает расчет за проданную продукцию (работы, услуги) в другой, нежели денежной форме, включая разные виды погашения взаимозадолженности между сторонами хозяйственной операции без проведения денежных расчетов. То есть расчет между субъектами товарообменной операции предусматривает эквивалентный по стоимости обмен одних товаров, работ, услуг на другие. При осуществлении товарообменных (бартерных) операций стороны составляют договора, в которых определяют сроки взаимных поставок товаров, обязанности сторон с выполнением условий договора и ответственность сторон в случае нарушения принятых обязательств. При отгрузке товара (выполнении работ, предоставлении услуг) по бартерному обмену в обязательном порядке составляют счета-фактуры, накладные, в которых определяется отдельной строкой сумма налога на добавленную стоимость, дата составления, наименование и адрес поставщика и покупателя [ 8 ]. По мнению Ф. Ф. Бутынця дебиторская задолженность вместе с производственными запасами чаще всего составляет значительную часть в структуре актива баланса предприятия. Создание больших объемов дебиторской задолженности вызывает низкую платежеспособность предприятия. Для проведения расчетов по обязательствам предприятию приходится превращать высоколиквидные активы на денежные средства, в противоположном случае ему угрожает банкротство. Основными задачами учета дебиторской задолженности являются: • определение в Приказе об учетной политике критериев классификации дебиторской задолженности; • выбор метода определения резерва сомнительных долгов; • разработка графика документооборота для документов, которые подтверждают возникновение дебиторской задолженности, и доведение этой информации до исполнителей; • выбор учетных регистров в которых отображается дебиторская задолженность и доведение этой информации до исполнителей; • организация передачи информации с учетных регистров до центральной бухгалтерии для отображения ее в отчетности; Главным задачами управления дебиторский задолженности является: 1. Содействия увеличению объему продаж путем предоставления коммерческого кредита и тем самым – увеличению прибыли. 2. Повышение конкурентоспособности с помощью отсрочки платежей.

3. Определение степени риска неоплаты счетов покупателями. 4. Расчет прогнозируемого размера резерва сомнительных долгов. 5. Предоставление рекомендаций относительно уменьшения количества фактически или потенциально неплатежеспособных покупателей [ 24 ]. Завгородный В. П. пишет: «Под дебиторской задолженностью следует понимать задолженность предприятия, работников и физических лиц данному предприятию. Должники данному предприятию называются дебиторами. Дебиторская задолженность признается активом, если существует вероятность получения предприятием будущих экономических выгод и может быть достоверно определена ее сумма» [ 13 ]. Классификация дебиторской задолженности осуществляется группированием дебиторской задолженности по срокам ее непогашения с установлением коэффициента сомнительности для каждой группы. Текущая дебиторская задолженность классифицируется в трех направлениях ( рис. 1.1 ).

Рисунок 1.1- Классификация текущей дебиторской задолженности 1-2 – переход связан с созданием на балансе резерва сомнительных долгов, поскольку сомнительным является взыскание дебиторской задолженности с плательщика; 2-3 – переход, связан со списанием с баланса дебиторской задолженности, поскольку она прекращает соответствовать определению актива[ 7 ]. Коэффициент сомнительности устанавливается предприятием исходя из фактической суммы безнадежной дебиторской задолженности за продукцию, товары, работы, услуги за предыдущие отчетные периоды. Коэффициент сомнительности, как правило, возрастает с увеличением сроков непогашения дебиторской задолженности. Важным вопросом учета дебиторской задолженности является ее оценка. Методы оценки дебиторской задолженности должны обеспечить соблюдение изложенного в Законе Украины «О бухгалтерском учете и финансовой отчетности в Украине» одного из основных принципов финансовой отчетности – осторожность, согласно с которым сумма оценки активов и доходов предприятия не должна быть завышенной [ 11 ]. Стандартом 10 «Дебиторская задолженность» определены методы оценки дебиторской задолженности на этапах зачисления ее в Баланс, при отображении в финансовой отчетности на дату Баланса и при списании с баланса как безнадежной. Текущая дебиторская задолженность за продукцию, товары, услуги признается активом одновременно с признанием дохода от реализации продукции, товаров, работ и услуг и оценивается по первоначальной стоимости [ 31 ]. Дебиторская задолженность за товары, работы и услуги представляют Собой задолженность покупателей и заказчиков за предоставленные им продукцию, товары, работы или услуги (кроме задолженности, обеспеченной векселем). Текущая дебиторская задолженность за продукцию, товары, работы, услуги признается активом одновременно с признанием дохода от реализации продукции, товаров, работ, услуг и оценивается по первоначальной стоимости [ 2 ]. Плаксиенко В. Я. утверждает что: «значительный удельный вес в расчетах предприятий занимают расчеты по товарным операциям – за реализованную продукцию, выполненные работы и предоставленные услуги, полученные материальные ценности и услуги. Они осуществляются между покупателями и заказчиками. Покупатели – это физические или юридические лица, которые покупают товары(работы, услуги). Заказчики – это участники договора, на основании заказа которых изготавливается конкретная продукция, предоставляются услуги, выполняются работы другим участникам договора» [ 26 ]. Указанные расчеты являются текущей дебиторской задолженностью, которая возникает в ходе нормального операционного цикла. Счет 36 «Расчеты с покупателями и заказчиками» - активный, балансовый, предназначен для учета расчетов. В соответствии с Инструкцией № 291 счет 36 «Расчеты с покупателями и заказчиками» предназначен для обобщения информации о расчетах с покупателями и заказчиками за отгруженную продукцию, товары, выполненные работы и предоставленные услуги, кроме задолженности, обеспеченной векселем [ 15 ]. По дебету счета 36 «Расчеты с покупателями и заказчиками» отражается продажная стоимость реализованной продукции, товаров, выполненных работ, предоставленных услуг, которая включает налог на добавленную стоимость, акцизы и другие налоги сборы (обязательные платежи), подлежащие перечислению в бюджет и внебюджетные фонды и включенные в стоимость реализации, по кредиту – сумма платежей, поступивших на счета предприятия в банковских учреждениях, в кассу, и другие виды расчетов. Сальдо счета отражает задолженность покупателей и заказчиков за полученную продукцию (работы, услуги). К счету 36 «Расчеты с покупателями и заказчиками» открываются следующие субсчета (табл. 1.1. ). Таблица 1.1 - Счет 36 «Расчеты с покупателями и заказчиками»

В процессе своей деятельности предприятие образует определённый круг поставщиков, покупателей, заказчиков, которые с этим предприятием образует хозяйственные связи, которые по утверждению Н. В. Беловой - представляют собой необходимое условие деятельности предприятия, так как они обеспечивают бесперебойность снабжения, непрерывность процесса производства и своевременность отгрузки, а так же реализации продукции (работ, услуг). Оформляются и закрепляются хозяйственные связи договорами, согласно которым одно предприятие выступает поставщиком товарно-материальных ценностей, работ или услуг, а другое их покупателем, потребителем, а значит и плательщиком [ 2 ]. По определению Огийчука М. Ф., к покупателям и заказчикам относят организации, физические лица покупающие сырье сельскохозяйственную продукцию и другие товарно-материальные ценности, а так же потребляющие различные виды услуг (электроэнергии, газа, воды и др.). В связи с этим любое предприятие может выступать одновременно в роли как покупателя, так и заказчика. Поэтому для любого предприятия одним из важнейших моментов в деятельности является момент получения сумм за поставленную им продукцию и оплату за оказание услуг. В условиях развития рыночных отношений существует риск неоплаты за поставленную продукцию, что приводит к возникновению дебиторской задолженности. Часть этой задолженности в процессе финансово - хозяйственной деятельности неизбежна и должна находится в рамках допустимых значений. Другая же часть может перейти в разряд сомнительной.

Рассматривая оценку дебиторской задолженности, автор отмечает, что в конце не все долги дебиторов возвращаются предприятию. Поэтому у предприятия всегда есть сомнения в полном погашении имеющейся у него на Балансе дебиторской задолженности. Отказаться от продажи продукции в кредит продавец, как правило, не может, поскольку он заинтересован немедленно продать изготовленную продукцию и за счет этого увеличить свой доход. С учетом приведенного обстоятельства Стандартом 10 «Дебиторская задолженность» по текущей дебиторской задолженности за продукцию предусмотрено создать резерв сомнительных долгов как часть общей суммы такой задолженности, относительно которой существует неуверенность в ее погашении должником [ 23]. Стандартом предусмотрены два варианта определения величины сомнительных долгов: -исходя из платежеспособности отдельных дебиторов; -на основании классификации дебиторской задолженности по периодам ее возникновения с учетом опыта прошлых лет по поводу платежеспособности дебиторов [ 7 ]. Сомнительная дебиторская задолженность свидетельствуют о нарушениях покупателями финансовой и платежной дисциплины, что требует незамедлительного принятия соответствующих мер для устранения негативных последствий. Своевременное принятие этих мер, возможно, только при осуществлении со стороны предприятия систематического контроля. Величина резерва сомнительных долгов определяется как сумма произведенной текущей дебиторской задолженности соответствующей группы и коэффициента сомнительности соответствующей группы. Начисление суммы резерва сомнительных долгов за отчетный период отражается в отчете о финансовых результатах в составе прочих операционных расходов. Создание резерва сомнительных долгов исходя из периодизации дебиторской задолженности предусматривает группировку дебиторской задолженности по срокам ее погашения с установлением коэффициента сомнительных долгов для каждой группы. Для расчета суммы резерва сомнительных долгов определяет такие показатели: 1. Коэффициент сомнительных долгов (КС) по оплате дебиторской задолженности исходя из фактической суммы безнадежной дебиторской задолженности за продукцию, товары, услуги за предыдущие периоды, сгруппированной по увеличению срока погашения; 2. Сумму текущей дебиторской задолженности за продукцию, товары, работы, услуги сгруппированной по соответствующим группам увеличения сроков ее погашения. На счете 38 «Резерв сомнительных долгов» ведется учет резервов по сомнительной дебиторской задолженности, по поводу которой существует риск не возмещения. По кредиту счета 38 «Резерв сомнительных долгов» отражается создание резерва сомнительных долгов в корреспонденции со счетами учета затрат, по дебету - списание сомнительной задолженности в корреспонденции со счетами учета дебиторской задолженности или уменьшения начисленных резервов в корреспонденции со счетом учета доходов. Величину резерва сомнительных долгов определяют по формуле: РСД = n (КСi * ДЗТГi) /100, Где, i - соответствующая группа непогашения дебиторской задолженности по срокам роста непогашения; N - Общее количество групп непогашенной задолженности. Сумма списанной безнадежной задолженности учитывается на забалансовом счете в течении не менее трех лет для наблюдения за возможностью ее взыскания в случаях изменения имущественного состояния должника. Для учета суммы списанной задолженности применяется субсчет 071 «Списанная дебиторская задолженность» забалансового счета 07 «Списанные активы». Если в течении трех лет задолженность не будет возмещена должником, следует окончательно списать сумму с забалансового счета. В Балансе сумма резерва показывается в активе строкой (162) после первоначальной себестоимости дебиторской задолженности за товары, работы, услуги (161). При подсчете сумма баланса суммы резерва вычитывается из суммы первоначальной себестоимости дебиторской задолженности. В случае недостаточности суммы начисленного резерва сомнительных долгов безнадежная дебиторская задолженность списывается с активов на другие операционные расходы [ 4 ]. Сумма возмещения ранее списанной безнадежной дебиторской задолженности включается в состав других операционных расходов. Текущая дебиторская задолженность, в отношении которой создание резерва сомнительных долгов не предусмотрено, в случае признания ее безнадежной списывается с баланса с отражением в составе прочих операционных расходов. Часть долгосрочной дебиторской задолженности, которая подлежит погашению на протяжении двенадцати месяцев с даты баланса отражается на ту же дату в составе текущей дебиторской задолженности. Долгосрочная дебиторская задолженность, на которую начисляются проценты, отражается в балансе по их настоящей стоимости. Определение настоящей стоимости зависит от вида задолженности и условий ее погашения [ 31 ]. Бутынец Ф. Ф справедливо утверждает, что в условиях рыночной экономики для уменьшения риска не оплаты или несвоевременной оплаты счетов поставщик может либо потребовать предварительной оплаты счета, либо произвести расчеты за счет выставленного покупателем аккредитива, либо прибегнуть к вексельной форме расчетов. Предварительная оплата связана с неэтичным использованием средств покупателя в обороте поставщика до момента перехода товара в собственность плательщика. Аккредитивная форма расчетов также ведет к отвлечению денежных средств покупателя из оборота. Наиболее гибкой, оперативной и одновременно обеспечивающей укрепление платежной дисциплины является вексельная форма расчетов. Бухгалтерский учет вексельных операций зависит от видов векселей, порядка заполнения показателей векселя и их содержания, порядка выдачи и принятия, передачи и аваля векселей. Оценка векселя осуществляется в размере вексельной суммы, указанной на ней прописью и цифрами. Вексельная сумма может включать процент как дополнительную плату за время обращения векселя. Учет векселей ведется параллельно с учетом дебиторской и кредиторской задолженности. Независимая плата векселя в установленный срок погашает все вексельные обязательства. Аналитический учет по вексельным операциям ведется по каждому полученному векселю (по видам векселей): векселя срок оплаты по которым еще не наступил; векселя, дисконтированы банком; векселя не оплаченные в установленный срок. К другой дебиторской задолженности относятся выдача долгосрочных займ работникам предприятия и другие виды расчетов [ 7 ]. Этапы и порядок ведения учета расчетов с покупателями и заказчиками Бутынец Ф. Ф., Обзор литературы показал, что в Украине нормативная база по учету расчетам с покупателями и заказчиками соответствует международным стандартам и законодательным основам бухгалтерского учета и отчетности на предприятии. 2 ОРГАНИЗАЦИОННО - ЭКОНОМИЧЕСКАЯ ХАРАКТЕРИСТИКА КАХОВСКОГО ГОСУДАРСТВЕННОГО АГРАРНОГО ТЕХНИКУМА Каховский государственный аграрный техникум Каховского района, Херсонской области является учебным заведением, основан 17 июня 1976 года. В 1998 года согласно Приказа Министерства агропромышленного комплекса от 28 апреля 1998 года №131 « О переименовании учебных заведений I и II уровней аккредитации» хозяйство было переименовано в Каховский совхоз - техникума. Каховский госагротехникум создан на основе государственной собственности и подчиняется Министерству аграрной политики Украины. Таким образом, при превращении хозяйства в Каховский госагротехникум ему перешли все имущественные права и обязанности Каховского совхоз – техникума. Хозяйство осуществляет свою деятельность согласно Устава, утвержденного заместителем Министра сельского хозяйства Украины 27 марта 1993г. и положения о высших учебных заведений Украины. На результаты сельскохозяйственного производства наибольшее влияние оказывают особенности почвы, климата, рельефа. Климат зоны - континентальный, умеренно теплый, с жарким сухим летом и холодной малоснежной зимой. Каховский госагротехникум расположен на левом берегу р. Днепр в Причерноморской низменности, с характерно выраженным равнинным рельефом с уклоном на юг. В предприятии превалируют черноземы южные и темно - каштановые почвы. Почвенные воды, по данным кадастра, расположены на глубине 30-40 м.

Годовое количество осадков составляет 392 мм. Абсолютный минимум 310 мм, максимум 662 мм. Наибольшее количество осадков выпадает в июне-июле 45-55мм, наименьшее в феврале – 20мм. Зимы малоснежные с очень частым потеплением и дождем. На протяжении зимнего периода наблюдается 25-30 дней со снежным покрытием высотой 2-3 см. почва промерзает до 14-24 см, максимальное промерзание до 109 см. Каховский государственный аграрный техникум расположен в центральной части Херсонской области, что способствует поддержанию экономических связей с многими перерабатывающими предприятиями. На территории хозяйства расположен один населенный пункт с. Коробки. Расстояние от центральной усадьбы до : областного центра г. Херсон 85км; районного центра г. Каховка 10км; ближайшей железнодорожной станции «Каховка» 13км; ближайшей пристани «Каховка» 10км. Большое значение для эффективной деятельности сельскохозяйственного предприятия имеет её отдаленность от мест принятия и переработки сельскохозяйственной продукции. Так, расстояние от Каховского государственного аграрного техникума до : хлебоприемного пункта 8 км; мясокомбината 15 км; молокозавода 15 км. Водоснабжение полей обеспечивается оросительной системой Северо-крымского канала, расстояние которого составляет 5 км до центральной усадьбы предприятия. На расстоянии 9 км от центральной усадьбы находится овощная бригада и свинотоварная ферма. Непосредственно в самой усадьбе находятся механизированные бригады, молочно - товарная ферма, ремонтная мастерская, автогараж, центральные склады. Все подразделения соединены с центральной усадьбой дорогой с твердым покрытием, что обеспечивает надежную связь в период весеннего и осеннего бездорожья. Также создана сеть степных путей, предназначенных для обслуживания полей и производственных участков. Стоит отметить, что наряду с подготовкой кадров госагротехникум занимается производством и реализацией сельскохозяйственной продукции. Для Каховского государственного аграрного техникума оправданной является цеховая организационно-производственная структура (Рис. 2.1) . Она характеризуется тем, что на предприятии созданы специализированные цеха (растениеводство, животноводство, механизации и т. п. ), а управление ими осуществляют главные специалисты. Им непосредственно подчиняются бригадиры производственных бригад, заведующие животноводческими фермами т. п. Каховский государственный аграрный техникум осуществляет свою производственно-хозяйственную деятельность и сотрудничает на договорных основах с такими предприятиями как: ЧП «Кириченко», ЗАО «Крымская фруктовая компания», Агрофирма «Геллиос», ЧП «Оригинал авто», Опытное хозяйство «Асканийское», и т. д. Земля, как известно – самое важное и уникальное средство производства. Главным путем увеличения производства продукции растениеводства в современных условиях является интенсивный путь, то есть за счет повышения урожайности сельскохозяйственных культур. Выход сельскохозяйственной продукции зависит от структуры земельных угодий. Наибольший выход продукции с единицы площади дает пашня( табл. 2.1). Таблица 2.1 – Состав и структура земельных угодий Каховского государственного аграрного техникума, Каховского района.

Анализируя данные таблицы, можно сделать вывод что состав и структура земельных угодий Каховского госагротехникума в 2008г. по сравнению с 2006г. незначительно уменьшилась. Так площадь сельхозугодий в 2008г. составила 6805 га, что на 9га. меньше чем в 2006г. Площадь пашни значительно не изменилась и в 2008г составила 6762га, и удельный вес в общей структуре занимает 99,4%. Пастбища уменьшились на 7 га и в 2008г. составили 43га. Прочие земли в 2008г. занимают в структуре земельных угодий 6,7% Рациональные размеры предприятия и его производственных подразделений установленные для данной зоны и соответствующего производственного направления – один из факторов повышения экономической эффективности сельскохозяйственного производства. В таких хозяйствах, как правило, лучше используется земля и основные средства, выше производительность труда. Для оценки динамики размеров Каховского госагротехникума, рассмотрим таблицу 2.2. Таблица 2.2 – Динамика показателей размеров Каховского государственного аграрного техникума.

Анализируя динамику показателей размеров предприятия можно сделать вывод, что стоимость валовой продукции в 2008г. увеличилась на 2130,6 тыс. грн., по сравнению с 2006г ( на 24,4 % больше, чем в 2006г.), это повлекло за собой увеличение товарной продукции и в 2008г. данный показатель составил 8060 тыс. грн., что в процентном соотношении больше на 29,8%. Показатель среднегодовой стоимости основных средств увеличился на 495 тыс. грн., что характеризует технологическое обновление основных производственных фондов предприятия. Численность работников в 2008г. по сравнению с 2006г. уменьшилась на 54 чел., из которых 52 чел., сокращено в животноводстве что позволило уменьшить производственные затраты хозяйства в целом. В динамике наблюдается уменьшение поголовья скота на 130 голов. Основными показателями, которые характеризуют специализацию предприятия является состав и структура товарной продукции. Производственная специализация сельскохозяйственного предприятия определяется по основным товарным отраслям и продукции, что обеспечивает наибольшую выручку от реализации животноводческой и растениеводческой продукции(таб. 2.3). Таблица 2.3 – Состав, размер и структура денежной выручки от реализации товарной продукции Каховского госагротехникума.

Проанализировав данные таблицы 2.3 сделан вывод, что в производственной структуре денежной выручки от реализации товарной продукции предприятия в 2008г. наибольший удельный вес занимает продукция растениеводства и составляет 85,6%. Продукция животноводства в 2008г. занимает второе место в структуре и составляет 13,5% всей товарной продукции. Анализ данных показателей показал, что в товарной продукции наблюдается тенденция к увеличению, о чем свидетельствует общий итог товарной продукции 8060 тыс. грн., и 6210 тыс. грн., в 2008г. и 2006г., которое составляет 29,7 % соответственно. Исходя из данного анализа сделан вывод, что предприятие специализируется на выращивании и реализации продукции растениеводства, и продукции животноводства.

Для полного анализа состояния дебиторской задолженности Каховского государственного агарного техникума рассмотрим ее динамику изменения за 2005-2008гг.,( рис. 2.2) Тыс. грн. Рисунок 2.2- Динамика товарной дебиторской задолженности Исходя из анализа данных рис.2.2 сделан вывод, что дебиторская задолженность имеет тенденцию к снижению до 2008г в сравнении с 2005 г., и в отчетном году составляет 1040 тыс. грн. Таблица 2.6 – Структура дебиторской задолженности по контрагентам в Каховском государственном аграрном техникуме

В результате анализа данных таблицы 2.6 определены основные каналы сбыта продукции, на примере одного отчетного месяца. Наивысшее процентное соотношение в структуре дебиторской задолженности занимает Херсонский ЗБВ 25,3%, что характеризует наибольшее движение денежных средств 8635,00грн. Основным показателем, который характеризует финансовое состояние предприятия является коэффициент платежеспособности, для расчета которого необходима информация о платежных средствах и текущих обязательствах предприятия. Фактические данные о платежеспособности хозяйства представлены в расчете коэффициента платежеспособности за 2008г. Расчет коэффициента платежеспособности производиться следующим образом : платежные средства / платежные обязательства. K платежеспособности = 1057 / 4271 =0,24 Анализируя коэффициент платежеспособности, который в хозяйстве Составляет 0,24, а нормативное значение этого коэффициента - 0,2 и больше, можно сделать вывод, что КГАТ является платежеспособным. Состояние финансово-хозяйственной деятельности предприятия оценивается на основе изучения финансовых результатов его работы, которые зависят от совокупности условий осуществления денежного оборота, кругооборота стоимости, движения финансовых отношений в хозяйственном процессе. Для анализа финансовых результатов деятельности предприятия необходимо рассчитать показатели, которые приведены в таблице 2.4. Таблица 2.4 – Анализ финансовых результатов деятельности Каховского государственного аграрного техникума.

Анализируя показатели финансовых результатов деятельности предприятия можно сделать вывод, что чистый доход в 2008г. увеличился на1850тыс. грн., в сравнении с 2006г. Себестоимость реализованной продукции увеличилась на 35 тыс. грн,, причиной которого является повышение расходов предприятия в 2008г., на 268 тыс. грн., соответственно. Показатель чистой прибыли предприятия в 2008г. увеличился по сравнению с 2007г. на 37 тыс. грн. Уровень рентабельности реализации в 2008г. составил 1,84%. Из выше сказанного можно сделать вывод, что Каховский государственный аграрный техникум, имеет достаточно выгодное место расположение т. к находится в благоприятных агроклиматических условиях, необходимых для дальнейшего ведения сельского хозяйства и сбыта продукции по каналам реализации. Госагротехникум специализируется на выращивании и реализации продукции растениеводства, удельный вес которой составляет 85,6%. Продукция животноводства в 2008г. занимает второе место в структуре и составляет 13,5% . Показатель чистой прибыли предприятия в 2008г. увеличился по сравнению с 2007г. на 37 тыс. грн. Уровень рентабельности реализации в 2008г. составил 1,84%.

. 3 ПРАКТИКА УЧЕТА РАСЧЕТОВ С ПОКУПАТЕЛЯМИ И ЗАКАЗЧИКАМИ В КАХОВСКОМ ГОСУДАРСТВЕННОМ АГРАРНОМ ТЕХНИКУМЕ КАХОВСКОГО РАЙОНА, ХЕРСОНСКОЙ ОБЛАСТИ 3.1 Работа учетного аппарата в Каховском государственном аграрном техникуме В Каховском государственном аграрном техникуме структура и штатная численность работников бухгалтерии утверждена в Уставе предприятия. Центральная бухгалтерия хозяйства является самостоятельным структурным подразделением аппарата управления, который осуществляет бухгалтерский учет хозяйственной деятельности предприятия. Ответственность за организацию и ведение бухгалтерского учета в Каховском государственном аграрном техникуме несет руководитель предприятия Руководит работой центральной бухгалтерии главный бухгалтер круг обязанностей которого регламентируется Законом Украины «О бухгалтерском учете и финансовой отчетности в Украине». В хозяйстве осуществляется централизованная организация учета: в производственных подразделениях происходит сбор бухгалтерских данных и их обработка, а формирование отчетных данных по ним и непосредственно разработку отчетности осуществляет центральная бухгалтерия предприятия. Учетный аппарат Каховского государственного аграрного техникума состоит из главного бухгалтера, заместителя главного бухгалтера, бухгалтера материального отдела, расчетного отдела, бухгалтера по учету реализации, бухгалтер по учету затрат, кассира (рис.3.1). Их деятельность осуществляется на основании плана-графика, а деятельность главного бухгалтера реализуется положением о главных бухгалтерах Украины. Функции бухгалтерии хозяйства определяются должностными Инструкциями, разрабатываемые главным бухгалтером и предназначенными Для конкретных исполнителей.

Рисунок 3.1 - Схема бухгалтерского аппарата. Главный бухгалтер выполняет следующие обязанности : 1) Обеспечивает соответствие ведения бухгалтерского учета действующему законодательству Украины с соблюдением установленных им единых методологических принципов. Разрабатывает финансовую, учетную, контрольную и ревизионную политику предприятия на основе действующих законодательных и нормативных актов. 2) Разрабатывает рабочий план счетов бухгалтерского учета, утверждает формы первичных документов по оформлению хозяйственных операций, контролирует учет поступающих денежных средств, товарно-материальных ценностей, основных и оборотных средств, своевременное отражение их движения на счетах бухгалтерского учета. 3) Обеспечивает составление на основе данных бухгалтерского учета финансовой отчетности предприятия и предоставление в установленные Сроки пользователям. 4) Обеспечивает составление статистической отчетности и ее предоставление в установленные сроки пользователям. 5) Обеспечивает перечисление налогов и сборов, социальных взносов, предусмотренных законодательством, проводит расчеты с другими кредиторами в соответствии с договорными обязательствами. 6) Осуществляет контроль за рациональным и эффективным использованием материальных, трудовых и финансовых ресурсов, сохранением собственности предприятия. 7) Организовывает проведение инвентаризаций. 8) Руководит работниками бухгалтерии предприятия и распределяет между ними должностные задачи и обязанности. Заместитель главного бухгалтера ведет учет заработной платы на счетах 66.1, 64, 65, составляет расчетно-платежные ведомости по начислению заработной платы работникам предприятия и отчислений и удержаний из нее. Осуществляет учет с подотчетными лицами, принимает авансовые отчеты, осуществляет оприходование материалов по ним и ведет учет по счету 372 «Расчеты с подотчетными лицами», составляет оборотно-сальдовые ведомости каждый месяц. Осуществляет руководство работой бухгалтерского аппарата в отсутствие главного бухгалтера. Бухгалтер материального отдела ведет учет всех материалов, которые находятся на складе и поступают туда, основных средств, МБП, проверяет и вносит в компьютер данные путевых листов, производственных отчетов. В соответствии с этими данными производит списание горюче-смазочных материалов, стоимости автоуслуг на объекты учета, начисление заработной платы работникам автогаража. Ведет учет основных средств, начисление амортизации, учет биологических активов. Кассир осуществляет операции по приему приемке, учету, выдачи и хранению средств и ценных бумаг через кассу предприятия, с обязательным соблюдением правил которые обеспечивают их сохранность, оформляет документы и получает в соответствии с установленным порядком средства и ценные бумаги в учреждениях банка для выплаты рабочим и служащим заработной платы, премий оплаты командировочных и прочих расходов, ведет на основе приходных и расходных документов кассовую книгу, передает в соответствии с установленным порядком средства инкассаторам, составляет кассовую отчетность. Бухгалтер по учету реализации ведет учет движения и реализации продукции на складе. Осуществляет прием и контроль первичной документации. Обеспечивает составление статистической отчетности по форме 24-заг «отчет о реализации сельскохозяйственной продукции». Обеспечивает составление налоговой отчетности: «Декларация по налогу на добавочную стоимость» и предоставление их в установленные сроки пользователям. Бухгалтер по учету затрат занимается приемом и проверкой первичных документов по кормоцеху, ветеринарной аптеке, зоологической ветеринарной лаборатории, зернотоку. Обрабатывает информацию по полеводству. Составляет баланс кормов, Декларацию об объемах хранения зерна. Принимает отчеты и обрабатывает информацию по складу ядохимикатов, отчеты о производстве и реализации молока за месяц, которые ежемесячно сдает в бухгалтерию бригадир. Бухгалтер осуществляет сверку отчета с накладными. Принимает отчеты молочного цеха о переработке молока. Принимает с фермы отчет о движении грубых кормов. Бухгалтер расчетного отдела расчетам ведет учет поступления и движения товарно-материальных ценностей, начисление коммунальных услуг, начисление за полив приусадебных участков, составляет отчет по льготам за коммунальные услуги, учет результатов финансово-хозяйственной деятельности. Ведет учет расчетов с организациями, поставляющими товары и выполняющими работы и услуги. Осуществляет сбор первичной документации и формирование реестров приходных накладных и реестров актов сдачи-приемки работ посторонними организациями, ссверяет данные платежных поручений с суммами в выписках банка, и формирует на их основе Отчеты по приходу и расходу на текущих счетах в каждом банке, формирует оборотно-сальдовые ведомости по счету 31.1 по итогам каждого месяца. Базисом организации бухгалтерского учета на предприятии является система определенных способов и приемов, в основе которых находится документирование, инвентаризация, использование синтетических и аналитических счетов, применение метода двойной записи, оценка имущества и обязательств, калькулирования и отчетность. Бухгалтерский учет в КГАТ ведется по журнально – ордерной форме с использованием компьютеризированного способа обработки учетных данных. Основными регистрами бухгалтерского учета при этой форме являются журналы – ордера. В конце месяца итоги из журналов – ордеров переносят в Главную книгу, которая предназначена для обобщения данных, отражающих в журналах – ордерах, проверки правильности выполнения записей по счетам и для составления отчетного баланса(рис. 3.2.).

Рисунок 3.2- Общая схема организации бухгалтерского учета в Каховском государственном аграрном техникуме. В КГАТ разработан график документооборота (Прил. А) , Положение по бухгалтерии, должностные инструкции исполнителям, осуществляется организационное, правовое, методологическое, техническое обеспечение работы учетного аппарата; главным законом предприятия в области организации учета является Приказ об учетной политике. Приказ об учетной политике – это документ регламентирующий ведение бухгалтерского учета на предприятии. График документооборота в Каховском госагротехникуме регламентирует сроки составления, подачу и обработку документов; определяет перечень документов, время их продвижения, должностных лиц, что являются ответственными за составление документов, порядок передачи документов по инстанциям. В Каховском государственном аграрном техникуме рабочий план счетов бухгалтерского учета, содержит синтетические и аналитические счета соответственно к требованиям своевременности и полноты учета и отчетности. В нем используется столько счетов и субсчетов, сколько необходимо для отображения хозяйственной деятельности. Разработанный предприятием рабочий план счетов отвечает соответствующим требованиям. В Каховском государственном аграрном техникуме все бухгалтерские документы составляются на бланках типовых форм, утвержденных Государственным комитетом статистики Украины, а также на бланках специализированных форм, утвержденных Министерствами и ведомствами Украины. В некоторых случаях в хозяйстве документирование хозяйственных операций осуществляется с использованием самостоятельно изготовленных бланков, но они содержат все реквизиты типовых и специализированных форм, утвержденных соответственно законодательству. Одной из важных составных частей работы учётного аппарата является проведение инвентаризации. Инвентаризация – это один из методов бухгалтерского учета. Под этим термином понимается проверка и оценка наличия объекта контроля, т. е. активов, обязательств на определенную дату. Объекты и периодичность проведения инвентаризации определяются собственником предприятия, кроме случаев, когда ее проведение является обязательным в соответствии с Инструкцией по инвентаризации. Ответственность за организацию инвентаризации возложена на руководителя предприятия. Который утверждает приказ о проведения годовой инвентаризации в котором указывает инвентаризационную комиссию, которая возглавляется руководителем предприятия или его заместителем, а членами данной комиссии могут быть работники предприятия. Из этого можно сказать, что работники бухгалтерии руководствуются и действуют согласно должностным инструкциям, штатному расписанию по предприятию и другой нормативной документации по организации бухгалтерского учета. Работа учетного аппарата Каховского государственного аграрного техникума направлена на целесообразное ведение бухгалтерского учета и точное детальное составление финансовой отчетности на предприятии. 3.2 Первичный учет расчетов с покупателями и заказчиками в Каховском государственном аграрном техникуме В Каховском госагротехникуме учетный персонал в ходе заполнения первичных документов руководствуется «Положением о документальном обеспечении записей в бухгалтерском учете», которое устанавливает порядок создания, принятия и отражения в бухгалтерском учете, а также хранения первичной документации, учетных регистров, бухгалтерской отчетности предприятиями, их объединениями и хозрасчетными организациями независимо от форм собственности, учреждений и организаций. Документация выполняет роль импульса, дающего начало движению учетной информации. Она обеспечивает бухгалтерскому учету цельное и непрерывное отражение хозяйственной деятельности предприятия. С помощью документации контролируется правильность осуществления операций, ведется текущий анализ выполненной работы. Первичные документы - документы, состоящие в процессе ведения хозяйственной операции или тот час после ее завершения. Первичные документы имеют обязательные реквизиты: название, код формы, содержание хозяйственной операции, измерители хозяйственной операции, должности лиц, ответственных за осуществление хозяйственной операции и правильность ее оформления, личные подписи, по мере необходимости штамп. Первичные документы с возникновения и погашения задолженности по расчетам с покупателями и заказчиками (рис.3.3.).

Рисунок 3.3- Первичные документы по расчетам с покупателями и Заказчиками. Основанием для осуществления расчетов с покупателями и заказчиками в Каховском государственном аграрном техникуме является договор (контракт) с контрагентами на поставку продукции, материалов, предоставление услуг и выполненных работ для обеспечения потребностей своих в ходе производственной деятельности. В договоре (контракте) указываются условия поставки, определяющие основные права и обязанности сторон при транспортировке и маркировке товаров, по страхованию грузов, оформлению коммерческой документации, а также определяет место и время перехода права собственности на товар с продавца на покупателя и риска его случайного повреждения и утраты. Форс-мажорные обстоятельства - обстоятельства непреодолимой силы, влияющие на выполнение договора (контракта) и независящие от сторон-участников договора (контракта). Обязательства по договору (контракту) оформляются таким образом чтобы они обеспечивали четкую и полную регламентацию взаимоотношений сторон. Договор (контракт) подписывается председателем правления и другими уполномоченными должностными лицами предприятия. Кроме руководителя, персональную ответственность за заключение, исполнение и закрытие договора (контракта) несут конкретные исполнители, в соответствии с их должностными инструкциями. Договор (контракт) содержит следующие разделы: - название, номер договора (контракта), дата и место его заключения - преамбула (полное наименование сторон; лицо, от имени которого заключается договор (контракт) и наименование документов, которыми руководствуются стороны - Устав, доверенность и т. д.; - предмет договора (контракта), где указывается вид продукции (работ, услуг) с точным указанием наименования, марки, сорта или выполняемой работы; - количество и качество товара (объемы выполнения работ, оказания услуг); - базисные условия поставки товара (приема-сдачи выполненных работ или услуг); - цена и общая стоимость

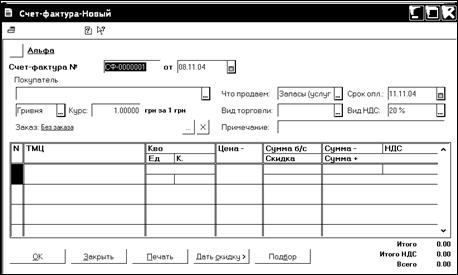

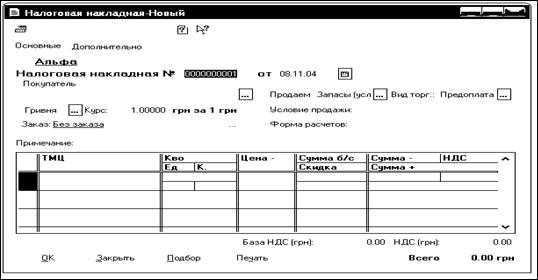

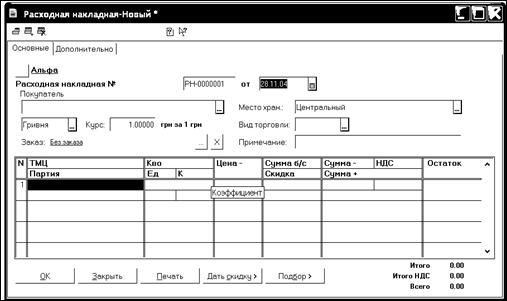

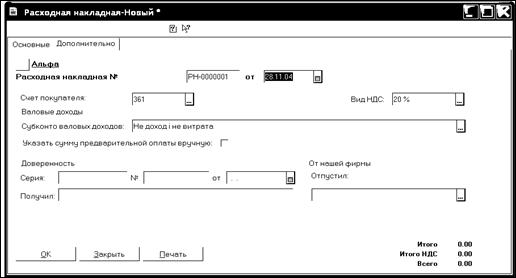

- порядок расчетов (определяется валюта, способ, порядок и сроки финансовых расчетов и гарантии взаимных платежных обязательств); - условия сдачи (приемки) товара (работ, услуг) - определяются сроки, условия и место передачи продукции, перечень товаросопровождающих документов; - форс - мажорные обстоятельства (стихийные бедствия, военные действия и другие обстоятельства, возникшие непредвиденно); - ответственность сторон (при неисполнении договора (контракта) применяются штрафные санкции); - урегулирование споров (условия и порядок разрешения споров в судебном порядке); - срок действия договора (контракта); - юридические адреса и банковские реквизиты сторон. Подписанный и заверенный печатью договор (контракт) направляется контрагенту. Кроме договора (контракта) обязательным условием отражения операций в бухгалтерском учете на предприятии является наличие первичных документов. Передача продукции поставщиком покупателю должна быть документально подтверждена, чтобы избежать недоразумений, которые могут возникнуть при расчетах. Отпуск продукции со склада Каховского государственного аграрного техникума проводится на основании Доверенности (ф. М-2), которая предъявляется представителем покупателя вместе с документом, который удостоверяет его личность. В доверенности должны быть заполнены все реквизиты предприятия-покупателя, с наличием оттиска печати. Причем подпись представителя покупателя на доверенности должна быть идентична подписи получателя продукции на отгрузочных документах. Порядок учета и оформление доверенностей регулируется Инструкцией №99 от 16.05.96 г., Утвержденная приказом Министерства финансов Украины (с изменениями и дополнениями). Отпуск продукции (товаров) осуществляется на основании накладной на отпуск товарно-материальных ценностей с одновременным оформлением Налоговой накладной. Если Договором предусмотрена предоплата, то покупателю с начала выписывается Счет-фактура ф.868 на основании которой осуществляется оплата за продукцию. Накладная на отпуск товарно-материальных ценностей форма № М - 20, выписывается в трех экземплярах на основании договора (контракта), нарядов и других соответствующих документов и подписывается лицом, разрешившим отпуск материалов, и главным бухгалтером. Первый экземпляр накладной вручается предприятию-получателю как сопроводительный документ и основание для их оприходования; второй остается на складе предприятия - поставщика и служит основанием для списания отпущенных малоценных и быстроизнашивающихся предметов; третий экземпляр накладной передается пропускному пункту для контроля за вывозом продукции за пределы территории предприятия. Второй и третий экземпляры накладной указанными службами сдаются в бухгалтерию для отражения в учете. Согласно Закону Украины "О налоге на добавленную стоимость" поставщик (продавец) представляет предприятию-покупателю налоговую накладную, форма и порядок заполнения которой утверждены ГНА Украины. В налоговой накладной, кроме прочих реквизитов, указывается цена продукции, ставка и сумма НДС, общая сумма, подлежащая уплате поставщику. Налоговая накладная выписывается в двух экземплярах, оригинал которой вручается предприятию-покупателю, а копия хранится у поставщика (продавца) как отчетный и расчетный налоговый документ. Налоговая накладная дает право покупателю, зарегистрированному как плательщик НДС, на включение в налоговый кредит расходов по уплате НДС поставщику при приобретении материальных ценностей (услуг). На основании накладной на отпуск товарно-материальных ценностей и налоговой накладной поставщик выписывает счет-фактуру и другие расчетно - платежные документы, подтверждающие факт передачи (отпуска) материальных ценностей и его оплату с указанием суммы НДС. Счет-фактура выписывается поставщиком покупателю в двух экземплярах: один экземпляр в течении пяти дней с даты отгрузки предоставляется покупателю, а второй экземпляр счета-фактуры остается у продавца для отражения в учете и начисления НДС по реализованной продукции. В счете-фактуре указываются следующие реквизиты: наименование, адрес, идентификационный номер налогоплательщика поставщика и покупателя; наименование и адрес грузоотправителя и грузополучателя, наименование поставляемых товаров, количество, цена за единицу, стоимость товаров за все количество поставляемых по счету-фактуре товаров без налога, налоговая ставка и сумма налога, предъявленная покупателю товаров, стоимость всего количества товаров с учетом налога, страна происхождения товара и номер грузовой таможенной декларации. Счет-фактура подписывается руководителем и главным бухгалтером организации либо лицами, уполномоченными на то приказом по организации или доверенностью от имени организации. В случае доставки продукции покупателю транспортом поставщика или транспортных организаций важное значение имеет четкое и правильное оформление товарно-транспортных накладных с подписями и печатью получателя, которая удостоверяет получение товаров или продукции. Товарно-транспортные накладные (ф.1-ТН). Оформляются в порядке, установленном Инструкцией №228/253 от 07.08.96. Кроме того Каховский государственный аграрный техникум использует следующие формы товарно-транспортных документов: товарно-транспортная накладная на отправку-приемку сельскохозяйственной продукции (зерна, семян масличных культур и трав) ф.1-сг(зерно); товарно-транспортная накладная на отправку животных и птицы ф.1-сг (животные); товарно-транспортная накладная на отправку-приемку молока и молочных продуктов ф.1-сг (молсырье); товарно-транспортная накладная на отправку-принятие овощей, фруктов, ягод и др. ф. 1-сг (овощи). Товарно-транспортная накладная (1-сг–зерно), Товарно-транспортная накладная (1-сг овощи) Для учета отпуска зерна, овощей, плодов, ягод, семян, масличных культур и трав, продукции лубяных и других культур заготовительные и другие организации применяют Товарно-транспортную накладную на отправку-приемку сельскохозяйственной продукции (ф. № 1-сх). Товарно-транспортная накладная – сопроводительный документ по доставке продукции на заготовительные пункты автомобильным и другими видами транспорта. Ее выписывают в 4 экземплярах: один — остается у заведующего складом (током), а три выдаются на руки водителю автотранспорта. Заготовительный пункт проставляет в товарно-транспортных накладных фактически принятый вес и качество продукции (сорт, влажность, засоренность и т. д.), цену и сумму. Один экземпляр он оставляет у себя, а 2 подписанных экземпляра возвращает водителю. По возвращении в хозяйство водитель отдает заведующему складом (током) один экземпляр накладной для подтверждения сдачи продукции на заготовительный пункт, а другой прикладывает к Путевому листу автомобиля или другого вида транспорта. При использовании привлеченного транспорта 2 экземпляра накладной передают транспортной организации, один из которых прикладывают к счету за перевозку грузов. Все товарно-транспортные накладные заведующий током регистрирует в Реестре документов на выбытие продукции (ф. № 79). Товарно-транспортная накладная на отправку-приемку животных и птицы (ф. № 1 с.-х. животные) На каждую партию скота и птицы, направляемую на заготовительные пункты и продаваемую другим организациям, заведующий фермой, бригадир или зоотехник с участием ветврача хозяйства составляют Товарно-транспортную накладную на отправку-приемку животных и птицы (ф. № 1-сх (животные). Она — сопроводительный документ при доставке животных на приемные пункты как автомобильным транспортом, так и по железной дороге или гуртом. Вместе с товарно-транспортной накладной на отправку животных и птицы направляют ветеринарное свидетельство. Товарно-транспортную накладную выписывают в 4 экземплярах. Первый экземпляр с распиской гуртоправа (водителя) оставляют в пункте отправки, а остальные — вручают гуртоправу (водителю). Из них второй экземпляр передают грузополучателю, а третий и четвертый — с отметкой о приеме груза возвращают сельхозпредприятию. При перевозке животных привлеченным транспортом накладные выписывают в 5 экземплярах, 2 из которых остаются у водителя автотранспортной организации. В тех случаях, когда имеются расхождения в весе отправленного и принятого скота, устанавливают их причины. Если снижение веса, принятого на заготовительном пункте скота, произошло по вине лиц, ответственных за перегон или транспортировку, то виновных привлекают к ответственности в установленном законом порядке. Товарно-транспортная накладная на отправку и приемку молока и молочных продуктов (ф. № 1 с-х молоко). При отправке продукции животноводства на заготовительные пункты в качестве сопроводительного документа используют накладные. В них указывают пункт приемки продукции, название и вес ее, род упаковки, фамилию лица, транспортирующего груз, и другие необходимые данные. Отправку молока и молочных продуктов на приемные пункты, маслодельные и сыроваренные заводы, в магазины, детские учреждения и т. п. автомобильным и другим транспортом оформляют Товарно-транспортной накладной на отправку-приемку молока и молочных продуктов (ф. № 1-сх, молоко).

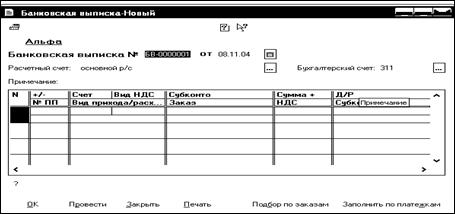

Блокноты накладных бухгалтерия нумерует. Их подписывают руководитель и главный бухгалтер хозяйства, скрепляют печатью и регистрируют в ведомости выдачи блокнотов. На каждую партию отправленного молока и молочных продуктов (утром, вечером и днем) выписывают отдельную накладную. Перед отправкой молочную продукцию обязательно взвешивают, определяют ее жирность, кислотность, температуру и другие показатели качества. Эти показатели приводят на лицевой стороне накладной. Накладную выписывает в 2 экземплярах заведующий фермой или работник пункта переработки, старшая доярка. На приемном пункте (завода или комбината) продукцию принимают в присутствии представителя хозяйства. Результаты приемки записывают в накладной. По окончанию приемки накладную подписывают приемщик и лаборант. Затем один экземпляр с распиской приемщика возвращают хозяйству через шофера или возчика, сдавшего продукты, а второй — оставляют на приемном пункте. Если вес, процент жира и другие количественные и качественные показатели отправленного и принятого молока и молочных продуктов расходятся, то отбирают контрольную пробу для повторного анализа. Его проводят в присутствии представителя хозяйства. При выполнении работ (строительных, ремонтных, монтажных) в договоре на их выполнение четко отображаются обязательства исполнителя подрядчика и заказчика по поводу порядка приема выполненных работ, сроков их оплаты, а принятая работа должна быть оформлена актом соответственной формы, который подписывается представителями заказчика и исполнителя или комиссией с обязательным заверением подписей представителей печатью заказчика и исполнителя. Расчеты с покупателями и заказчиками на предприятии ведутся как в безналичной форме (на основании Выписок банка) , так и наличностью из кассы, которая получена из кассы банка обслуживающего банка, так и из выручки от реализации товаров, продукции (работ, услуг) предприятия, что предусмотрено Порядком№2. При осуществлении расчетов наличность поставщик (исполнитель), получая наличность обязан предоставить покупателю (заказчику) отрывную Квитанцию приходного кассового ордера и расчетные документы (Счет-фактуру, акт выполненных работ, предоставления услуг, товарный чек (корешок приходного кассового ордера и налоговую накладную), которые являются основанием для проведения расчетов с поставщиками наличностью. Документами по возникновению расчетных взаимоотношений с покупателями также являются приемные квитанции, формы которых различны в зависимости от вида реализуемой продукции: зерно, овощи, плоды, скот и т. д. (около 20 видов). В приемных квитанциях указывается какая продукция принята и в каком количестве (в натуральной и зачетной массе), причитающаяся оплата и т. п. Приемная квитанция является основанием для записи в учетные регистры по расчетам с покупателями. В ходе рассмотрения данного раздела была изучена первичная документация по учету расчетов с покупателями и заказчиками в Каховском госагротехникуме и было выявлено, что учетный персонал в ходе заполнения документов руководствуется «Положением о документальном обеспечении записей в бухгалтерском учете», и придерживается всех необходимых требований. В некоторых случаях в Каховском государственном аграрном техникуме документирование хозяйственных операций осуществляется с использованием самостоятельно изготовленных бланков, но они содержат все реквизиты типовых и специализированных форм, утвержденных соответственно законодательству. 3.3. Аналитический и синтетический учет расчетов с покупателями и заказчиками По способу группирования и обобщения учетных данных бухгалтерские счета подразделяются на синтетические и аналитические. Между синтетическим и аналитическим счетами существует неразрывная связь, т. е. на аналитических счетах отражаются те же изменения, что и на синтетических, но более подробно; значения дебета и кредита каждого аналитического счета те же, что и синтетического: сумма сальдо, сумма оборотов по дебету, сумма оборотов на кредите всех аналитических счетов данной группы соответственно равняются сальдо, обороту на дебете и обороту на кредите синтетического счета. Поэтому общие итоги записей на аналитических счетах должны соответствовать суммам, записанным на синтетических счетах бухгалтерского учета. Учет на синтетических счетах используют при заполнении Баланса предприятия в соответствующих форм отчетности. Все хозяйственные операции в Каховском государственном аграрном техникуме записываются на синтетических и аналитических счетах бухгалтерского учета с использованием метода двойной записи, т. е. каждая операция одновременно записываются на двух взаимосвязанных бухгалтерских счетах в одной и той же сумме - по дебету одного счета и одновременно по кредиту другого. Эти записи позволяют достичь равенства Актива и Пассива бухгалтерского Баланса. С помощью двойной записи хозяйственных операций на счетах бухгалтерского учета обеспечивается контроль, поскольку каждая операция в одинаковой сумме отражается по дебету одного и кредиту другого бухгалтерского счетов, чем и достигается равенство итогов записей по дебету счетов итогам записей по кредиту счетов. Обобщение информации при расчетах с покупателями и заказчиками за поставленную продукцию, выполненные работы и предоставленные услуги, кроме задолженности, которая обеспечена векселем, в Каховском госагротехникуме отражается на активном счете 36 «Расчеты с покупателями и заказчиками», по дебету которого отражается продажная стоимость реализованной продукции, выполненных работ, предоставленных услуг. Она включает налог на добавленную стоимость, акцизы и другие налоги, сборы (обязательные платежи), которые должны быть зачислены в пользу предприятия, по кредиту – сумма платежей, которые фактически поступили на счета предприятия в банковских учреждениях. Дебетовое сальдо счета отражает задолженность покупателей и заказчиков на конец отчетного периода, который остался, за полученную продукцию (работы, услуги). К счету 36 «Расчеты с покупателями и заказчиками» открывается субсчет: 361 «Расчеты с отечественными покупателями». Субсчет 362 «Расчеты с иностранными покупателями» в Каховском государственном аграрном техникуме не используеться. Субсчет 361 предназначен для учета расчетов с покупателями и заказчиками, которые находятся на таможенной территории Украины. На нем проводят расчеты по предъявленным покупателям и заказчикам и принятыми банком к оплате расчетными документами за отгруженную продукцию (товары), выполненные работы, предоставленные услуги. На счетах бухгалтерского учета все хозяйственные операции Записываются в последовательности их осуществления, т. е. в хронологическом порядке. Рассмотрим хозяйственные операции по учету расчетов с покупателями и заказчиками в Каховском государственном аграрном техникуме в таб. 3.1. Таблица 3.1- Порядок отражения в учете расчетов с покупателями и заказчиками при реализации сельскохозяйственной продукции в Каховском

Государственном аграрном техникуме.

Начисление резерва сомнительных долгов в Каховском государственном аграрном техникуме отражается по кредиту счета 38 «Резерв сомнительных долгов». Списание сомнительной задолженности отражается по дебету счета 38 «Резерв сомнительных долгов» в корреспонденции со счетами учета дебиторской задолженности. Таблица 3.2- Порядок отражения в учете сомнительной дебиторской задолженности в Каховском государственном аграрном техникуме.

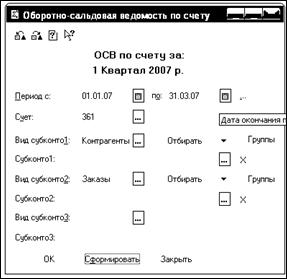

Аналитический учет расчетов с покупателями и заказчиками в Каховском государственном аграрном техникуме ведется по каждому покупателю и заказчику отдельно, за каждым предъявленным к оплате счета. В конце месяца согласно первичных документов бухгалтер по расчетам записывает операции в «Ведомость аналитического учета расчетов с покупателями и заказчиками» 11.8 с.-г. по счету 36 «Расчеты с покупателями и заказчиками»(Прил. Д). В ведомости указывается название покупателей, записывается остаток на начало и конец отчетного периода, а также обороты по дебету и кредиту счета 36 «Расчеты с покупателями и заказчиками». Также регистром аналитического учета является «Ведомость учета продаж путем взаимных расчетов» 11.7 с.-г. Итоговая строка оборота по кредиту счета 36 «Расчеты с покупателями и заказчиками» в Ведомости 11.8 с.-г. переносят в журнал – ордер №11 с.-г. где ведется синтетический учет по счету 36 «Расчеты с покупателями и заказчиками». Журнал – ордер 11 с.-г. состоит из двух частей, обороты по дебету и обороты по кредиту, к которым открываются корреспондирующие счета. В конце месяца подводятся итоги оборотов по дебету и кредиту и выводится остаток (Прил. Е). Сальдо конечное журнала – ордера 11 с.-г. бухгалтер переносит в Главную книгу предприятия. Остатки по счету 36 на конец отчетного периода показываются в развернутом виде: по дебету счета - суммы задолженности покупателей, по кредиту – суммы предоплаты, под которые не отгружена продукция, а также суммы переплат, которые подлежат возврату. В процессе изучения аналитического и синтетического учета проводился детальный анализ накопительных и сводных регистров по учету расчетов с покупателями и заказчиками. В Каховском государственном аграрном техникуме учет расчетов с покупателями и заказчиками ведется на счете 36 «Расчеты с покупателями и заказчиками», который соответствует утвержденному плану счетов на предприятии. Также рассмотрены бухгалтерские операции, которые наиболее часто используются предприятием. 4 СОВЕРШЕНСТВОВАНИЕ УЧЕТА РАСЧЕТОВ С ПОКУПАТЕЛЯМИ И ЗАКАЗЧИКАМИ НА ОСНОВЕ АВТОМАТИЗИРОВАННЫХ ИНФОРМАЦИОННЫХ СИСТЕМ 4.1 Теоретическое обоснование автоматизации учета на предприятии. Применение компьютерных технологий вносит значительные изменения в организацию бухгалтерского учета, причем с вспомогательного средства информационные системы превращаются в важный фактор организации учета. Эти изменения обусловлены тем, что изменяются способы обработки данных, при которых обеспечивается разная скорость предоставления отчетной информации. В разных системах бухгалтерского учета (от бумажной к компьютерной) обработка информации достигается за счет рациональной организации учетных данных, одноразового их получения и передачи по всем направлениям. В условиях компьютеризации технические средства стают одним из значительных средств ведения учета: существенные изменения происходят в процессе сбора, накопления учетной информации, ее передачи и получения отчетных показателей. Компьютеризация учета базируется на системном решении учетных заданий с помощью компьютерных информационных систем. Есть несколько подходов к организации бухгалтерского учета в условиях его компьютеризации: 1)системный подход к бухгалтерскому учету; 2) разработка форм учета, которые ориентированы на использование компьютеров; 3) трансформация метода бухгалтерского учета. Для решения проблемы компьютеризации существует два направления: рассмотрение методологических аспектов учета непосредственно от требований механизации и компьютеризации учета к его методологии, и комплексное рассмотрение всей системы организации обработки учетной информации. Реализация первого подхода дает ограниченный эффект, который выражен в локальных изменениях в методологии системы учета. Система учета усовершенствуется, в основном, по направлению удовлетворения требований компьютеризации, например, осуществляется составление и введение кодов учетной номенклатуры, упорядочивание первичных документов и документооборота и т. д. При компьютерной форме бухгалтерского учета содержание формы учета расширяется и углубляется, она начинает определять не только методологические, но и технологические и информационные аспекты организации бухгалтерского учета и обработки учетной информации. Компонентами компьютерной формы учета, без которых невозможно ее создание на конкретном предприятии являются: информационное обеспечение; техническое обеспечение; программное обеспечение; организационное обеспечение; методологическое обеспечение. Применение компьютерных технологий позволило автоматизировать рабочее место бухгалтера и поднять на новый уровень процесс регистрации хозяйственных операций. Бухгалтер работает с компьютером, с автоматизированной информационной системой в диалоговом (интерактивном) режиме, использует обратную связь в процессе обработки информации и получения определенных выходящих документов. Единство информационной базы и полный автоматизированный технологический процесс обработки информации обеспечивается за счет одноразового ведения информации. Технологический процесс обработки данных при компьютерной форме учета можно разделить на три этапа. Первым этапом учетного процесса является сбор и регистрация первичных данных для обработки на компьютере. На втором этапе проводится формирование массивов учетных данных на электронных носителях : Журнала хозяйственных операций, структуры синтетических и аналитических счетов, справочников аналитических объектов, постоянной информации. Одновременно осуществляется контроль за процессом обработки информации, записанной в массивах учетных данных. Заключительным этапом процесса является получение результатов - печатных форм за отчетный период, аналитических таблиц, справок с бухгалтерских счетов, или отображением результатной информации на экране дисплея нужной информации. Использование вычислительной техники и КИС (компьютерных информационных систем) приводит к реализации качественно новых тенденций в строении структуры учетного аппарата. При компьютеризации отдельных участков предприятие оборудуют набором АРМ, каждое из которых предназначено для решения определенного учетного задания. Одной из характерных черт является использование автоматизированных рабочих мест (АРМ) бухгалтера. Под АРМ традиционно понимают профессионально – ориентированный программно – аппаратный комплекс, который обеспечивает решение заданий пользователя непосредственно на его рабочем месте. При использовании АРМ функции бухгалтеров изменяются следующим образом: