| ДИПЛОМНАЯ РАБОТА «АНАЛИЗ ФИНАНСОВЫХ РЕЗУЛЬТАТОВ ДЕЯТЕЛЬНОСТИ И ПУТИ ИХ ПОВЫШЕНИЯ НА ПРИМЕРЕ СПК «ГРУЗИЯ» ПЕРВОМАЙСКОГО РАЙОНА АР КРЫМ» |

|

| Экономические - Дипломные работы по экономическим темам | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

ДИПЛОМНАЯ РАБОТА «АНАЛИЗ ФИНАНСОВЫХ РЕЗУЛЬТАТОВ ДЕЯТЕЛЬНОСТИ И ПУТИ ИХ ПОВЫШЕНИЯ НА ПРИМЕРЕ СПК «ГРУЗИЯ» ПЕРВОМАЙСКОГО РАЙОНА АР КРЫМ»ДИПЛОМНАЯ РАБОТАНа тему: «АНАЛИЗ ФИНАНСОВЫХ РЕЗУЛЬТАТОВ ДЕЯТЕЛЬНОСТИ И ПУТИ ИХ ПОВЫШЕНИЯ НА ПРИМЕРЕ СПК «ГРУЗИЯ» ПЕРВОМАЙСКОГО РАЙОНА АР КРЫМ»

ВВЕДЕНИЕ В настоящее время в результате кризисного состояния экономики, повышения доли импортируемого продовольствия, нарушения сложившегося соотношения цен на реализуемую с.- х. продукцию и потребляемые материально-технические ресурсы, отмечается ухудшение финансовых показателей деятельности с.-х. предприятий и остро ощущается нехватка финансовых ресурсов для стабильного развития отрасли. В условиях нестабильной экономической ситуации проблема формирования рационального механизма аккумулирования и использования прибыли аграрных предприятий настоятельно требует разработки и внедрения моделей планирования и управления финансовыми результатами, способных обеспечить эффективное развитие аграрного производства. Актуальность поставленных вопросов, недостаточная степень изученности их теоретических и практических аспектов предопределяют выбор темы дипломной работы. Целью дипломной работы является теоретическое и практическое исследование результатов финансовой деятельности предприятия и выявление резервов возможного повышения финансовых результатов на основе проведенного анализа. Достижение поставленной цели предполагает решение следующих взаимосвязанных задач: - раскрытие экономического содержания и сущности конечных финансовых результатов деятельности хозяйствующих субъектов; - анализ формирования финансовых результатов и распределения прибыли на предприятии; - определение влияния производственных и коммерческих факторов на финансовые результаты; - выработка путей повышения эффективности деятельности СПК «Грузия». Намеченные задачи были решены в трех разделах: В первом разделе работы раскрывается экономическое содержание и сущ- Ность финансовых результатов деятельности хозяйствующих субъектов, оце- Нивается роль прибыли в процессах расширенного воспроизводства, приво- Дится методика расчета системы показателей рентабельности. Во втором разделе рассматривается экономическая характеристика СПК «Грузия», оценивается финансовое состояние предприятия, приводится анализ формирования финансовых результатов и механизма распределения чистой прибыли на предприятии. В третьем разделе определяется влияние различных производственных и коммерческих факторов на формирование финансовых результатов предприятия, разрабатываются направления повышения эффективности деятельности хозяйства, осуществляется планирование прибыли. Предметом исследования дипломной работы выступают теоретические и методические положения формирования финансовых результатов, механизм распределения и использования прибыли на предприятии. Объектом исследования является процесс формирования и использования финансовых результатов деятельности на примере «Грузия» Первомайского района АР Крым. Теоретическую и методологическую основу исследования составляют труды отечественных и зарубежных экономистов по актуальным проблемам формирования и распределения финансовых результатов деятельности предприятий - Самуэльсона П. [43], К. Р. Макконела, Брю С. Л. [31], Бланка И. А. [9,10], Савицкой Г. В [40,41,42], Филимоненкова А. С. [47,51], А. М. Поддерёгина [53] и др. Информационную базу исследования представляют нормативно-правовые акты, данные аналитического бухгалтерского учета по счетам результатов, финансовой отчетности, данные внутренней управленческой отчетности, таблицы бизнес-плана предприятия. Для достижения поставленных в дипломной работе цели и задач использовались следующие методы: графический, вертикальный, горизонтальный анализ, анализ коэффициентов, метод цепной подстановки, балансовый ме- Тод. Дипломная работа написана на 103 листах машинописного текста, состоит Из введения, трех разделов, выводов и предложений, списка использованной Литературы, приложений, содержит 16 рисунков, 37 таблиц. 1. ТЕОРЕТИЧЕСКИЕ ОСНОВЫ ФОРМИРОВАНИЯ ФИНАНСОВЫХ РЕЗУЛЬТАТОВ 1.1 Сущность, структура и значение финансовых результатов деятельности предприятий Нововведения, которые осуществляются в последние годы в Украине, в частности, изменения банковской системы, введение новых форм собственности, трансформация бухгалтерского и налогового учета, поднимают актуальность вопроса эффективного управления финансовыми ресурсами субъекта хозяйствования. Функционирование предприятий в условиях конкурентной рыночной среды обуславливает потребность в систематическом анализе финансовых результатов их деятельности, являющихся наиболее значимыми показателями финансового состояния предприятия. Состояние финансовых результатов оценивается не только руководителями и соответствующими службами предприятий, но и учредителями и инвесторами - с целью изучения эффективности использования ресурсов, банками - для оценки условий кредитования и определения степени риска, налоговыми органами - для выполнения планов поступления средств в бюджет, фирмами - контрагентами – для оценки надежности и кредитоспособности и т. п. Поэтому предприятию для своего успешного функционирования и развития партнерских отношений с субъектами рыночных отношений необходимо повышать платежеспособность, рентабельность производственной (операционной), инвестиционной и финансовой деятельности. Финансовый анализ деятельности предприятия позволяет дать оценку темпов роста прибыли, изучить влияние субъективных и объективных факторов на рост прибыли и определить уровень их влияния, выявить резервы улучшения финансового состояния. Особенности современной системы анализа финансовых результатов состоит в том, что она направлена на удовлетворение

Потребностей руководства в релевантной информации, которая в дальнейшем Дает возможность принимать эффективные управленческие решения. Целью анализа финансовых результатов деятельности аграрных предприятий является исследование возможностей их дальнейшего развития в направлении повышения конкурентоспособности на рынке. Разработка и внедрение моделей планирования и управления финансовыми результатами на уровне с.-х. предприятия способствует формированию рационального механизма аккумулирования и использования прибыли с целью обеспечения как постоянного процесса производства и реализации продукции, так и расширения и улучшения качественных показателей аграрного производства. Проблема формирования финансовых результатов деятельности и использования прибыли в производственно-коммерческих предприятиях достаточно давно и продуктивно разрабатывается отечественными и зарубежными исследователями в нескольких направлениях: - общие вопросы определения сущности финансовых результатов, форм и разновидностей прибыли, их взаимосвязи, а также уточнение присущих ей функций получили отражение в трудах Мэнкью Н. [33], Самуэльсона П. [43], К. Р. Макконела, Брю С. Л. [31], Кейнса Дж. М. [21]; - аспекты формирования финансовых результатов, методики их расчета и планирования, определение производных от прибыли показателей нашли обоснование в работах Бланка И. А. [9,10], Савицкой Г. В. [40,41,42], Филимоненкова А. С. [47,51], А. М. Поддерёгина [53], Билык М. Д. [7,8], Бердниковой Т. Б. [6]; - изучение факторов, влияющих на прибыль в отраслях сельского хозяйства, использование различных методов определения степени их значимости отражены в исследованиях Л. М. Малюги [27], Лахтионовой Л. А. [28,29], Огийчука М. Ф. [11], Кучерковой С. О. [26]; - вопросы распределения и использования конечных финансовых результа-тов, выявления резервов их роста и значимости прибыли в финансовом оздо- Ровлении предприятий отмечены в работах Рогатенюка Е. В., Пожарицкой И. М. [39], Партина Г. О., Загороднего А. Г. [37], Измайловой К. В. [20], Кирейцева Г. Г. [52]. В связи с этим существует множество подходов к понятию «финансовых результатов», соответственно и разных вариантов определения результативных показателей. Система показателей финансовых результатов деятельности, согласно Филимоненкову А. С., представляет собой экономический итог производственной деятельности хозяйствующих субъектов, выраженный в стоимостной форме. Финансовые результаты интегрировано отображают количественные и качественные факторы деятельности предприятия и дают оценку ее эффективности [47]. Шеремет А. Д. и Негашев Е. В. уточнили данное определение, указав, что показатели финансовых результатов характеризуют абсолютную эффективность хозяйствования предприятия по всем направлениям его деятельности: производственной, сбытовой, снабженческой, финансовой и инвестиционной; они составляют основу экономического развития предприятия и укрепления его финансовых отношений со всеми участниками коммерческого дела [56]. Показатели финансовых результатов, подчеркивает Билык М. Д., являются обобщающими конечными показателями комплексной оценки финансового состояния предприятия и выявляют уровень его развития [8]. Главной задачей анализа финансовых результатов является выявление уровня эффективности деятельности предприятия, а именно: ·изучение возможностей получения прибыли в соответствии с имеющимся ресурсным потенциалом предприятия и конъюнктурой рынка; ·систематический контроль за процессом формирования прибыли и изменением ее динамики; ·определение влияния как внешних, так и внутренних факторов на финансовые результаты и оценка качества прибыли; ·выявление резервов увеличения суммы прибыли и повышение уровня до- Ходности бизнеса; ·оценка работы предприятия по использованию возможностей увеличения прибыли и рентабельности; ·выработка рекомендаций по повышению эффективности системы управления прибылью [4]. Обязательными элементами исследования финансовых результатов дея-тельности предприятия по мнению Павловской О. В., Притуляк Н. М., Невмержицкой Н. Ю. являются: - анализ изменения каждого показателя за текущий анализируемый период (горизонтальный анализ финансовых показателей); - анализ структуры соответствующих показателей и ее изменений (вертикальный анализ показателей); - исследование динамики изменения финансовых показателей за несколько отчетных периодов (трендовый анализ показателей) [35]. Основными источниками проведения анализа финансовых результатов являются данные финансового учета и финансовой отчетности предприятия. Обобщенная информация для анализа результатов деятельности предприятия представлена в форме №1 «Баланс», форме №2 «Отчет о финансовых результатах», в форме №3 «Отчет о движении денежных средств», форме №4 «Отчет о собственном капитале» и форме №5 «Приложение к бухгалтерскому балансу». Кроме того, при анализе используются данные финансового плана, бизнес - плана, аналитические данные бухгалтерского учета доходов и расходов. Основным объектом финансового анализа среди показателей, определяющих результативность деятельности предприятия, является прибыль. Определение ее сущности во многих литературных источниках сводится к тому, что прибыль - это часть стоимости прибавочного продукта, денежная форма чистого дохода общества. Нельзя не отметить, что нет единства определения экономического понятия прибыли, которое характеризовало бы наиболее точно ее общую природу и отражало бы отличия прибыли от других категорий движения чистого дохода. Кроме того, дискуссионным является не только определение сущности прибыли, но и определение присущих ей функций и выполняемой роли, что подтверждается существованием различных подходов к изучению данной категории учеными всех этапов развития экономической науки. Так, Савицкая Г. В. считает, что прибыль - часть чистого дохода, созданного в процессе производства, и реализованного в сфере обращения, которую непосредственно получают предприятия [40]. По мнению Жариковых В. В. и В. Д., под прибылью следует понимать сумму средств, на которую доход предприятия превышает расходы [18]. Содержательным является определение прибыли И. О. Бланка, который утверждает, что прибыль – это воплощение в денежной форме чистого дохода предприятия на вложенный капитал, характеризующий вознаграждение за осуществление предпринимательской деятельности и является разницей между совокупными доходами и совокупными расходами в процессе осуществления этой деятельности [10]. Прибыль в классическом понимании представляет собой разницу между выручкой предприятия от реализации продукции (работ, услуг) и расходами на производство. Данное мнение разделяют Грязнова А. Г. и Абалкин Л. И. [48, 60]. Прибыль – это особый воспроизводимый ресурс коммерческого предприятия, конечный результат бизнеса. Необходимый уровень прибыли, как отмечает Ионова И. Г.,- это: - основной внутренний источник текущего и долгосрочного развития предприятия; - важнейшая предпосылка возрастания рыночной стоимости предприятия; - главный мотив собственника, поскольку он инициатор и организатор возрастания капитала и развития бизнеса; -показатель конкурентоспособности предприятия при наличии стабильно- Го и устойчивого уровня прибыли; - гарант выполнения предприятием своих обязательств перед государством, источник удовлетворения социальных потребностей общества. Поддержание необходимого уровня прибыльности – объективная закономерность нормального функционирования предприятия в условиях рыночной экономики. Систематический недостаток прибыли и ее неудовлетворительная динамика свидетельствует о неэффективности и рискованности бизнеса, служат основной предпосылкой предстоящего банкротства [19]. Прибыль как конечный финансовый результат, - отмечает Лахтионова Л. А., - представляет собой разницу между суммой общих доходов предприятия и величиной всех его расходов. Классификация доходов и расходов представлена на рис.1.1 и рис. 1.2.

Р Рис. 1.1 − Классификация доходов предприятия

Рис. 1.2 − Классификация расходов предприятия

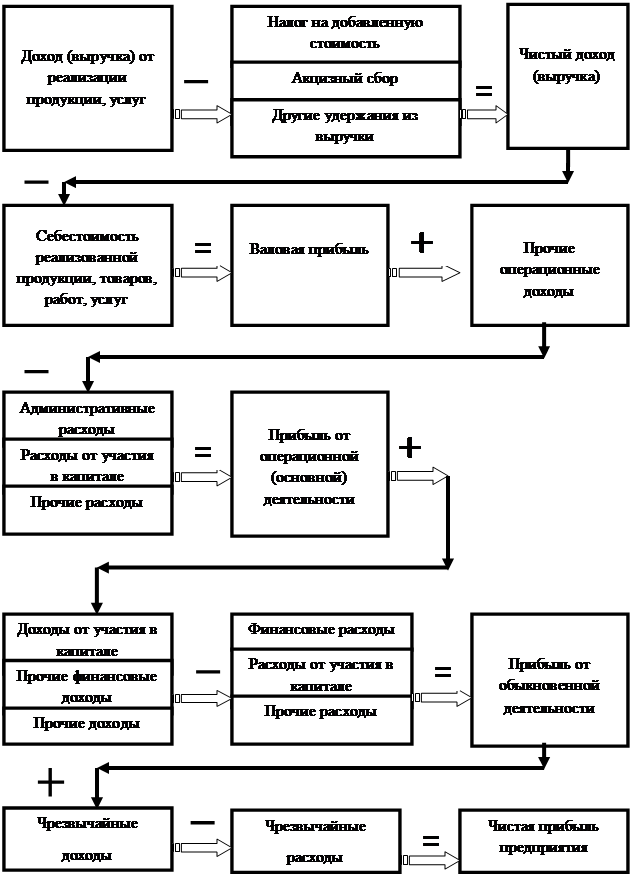

Методологические положения формирования в бухгалтерском учете и отчетности информации о доходах предприятия, его расходы и порядок пре- Доставления ее в финансовой отчетности определяют П(С)БУ 15 «Доход», П(С)БУ 16 «Расходы», П(С)БУ 3 «Отчет о финансовых результатах», а также другие источники по вопросам финансовых результатов [28]. Под доходами понимают увеличение экономических выгод в виде поступления активов или уменьшения обязательств, что приводит к возрастанию собственного капитала (за исключением возрастания капитала за счет взносов учредителей) [2]. Под расходами понимают уменьшение экономических выгод в виде выбытия активов или увеличения обязательств, которые приводят к уменьшению собственного капитала (за исключением уменьшения капитала за счет его изъятия или распределения учредителями) [1]. Финансовые результаты хозяйственных операций определяются согласно принципам начисления и соответствия доходов и расходов: доходы и расходы отображаются в учете и финансовой отчетности того отчетного периода, в котором они возникли независимо от времени поступления и уплаты денежных средств [3]. 1.2 Экономическая сущность прибыли, порядок и особенности ее формирования в современных условиях Прибыль рассматривается как одна из важнейших категорий экономической науки. Ее изучение и анализ для хозяйствующих субъектов имеет исключительное значение, так как во все времена, да и в настоящее время, с её помощью поддерживается социальная и экономическая политика общества. Если хозяйствующие субъекты имеют прибыль от основной производственно-финансовой деятельности, то это означает, что в обществе формируются соответствующие условия для ее получения. Вместе с тем не все товаропроизводители могут получать прибыль. Это зависит от многих факторов, а в особенности от умелого использования экономических законов, действующих в воспроизводственной сфере. Но, тем не менее, прибыль, как источник собственности и накопления капитала, становится основной целью хозяйственной деятельности и движущей силой производства. Подавляющее большинство отечественных и зарубежных авторов (Аранчий В. И. [5], Шиян Д. В., Строченко Н. И. [59], Ефимова О. В. [17], Любушин Н. П., Лещева В. Б., Дьякова В. Г. [30] и др.) в качестве цели организации (предприятия) выдвигают максимизацию прибыли и, соответственно, в качестве обобщающего показателя эффективности рассматривают абсолютный размер прибыли. Различные экономические теории по-разному объясняют социально-экономическую природу и сущность прибыли. На наш взгляд, преимущественным аспектом во всех учениях является рассмотрение затрат производства в качестве основного фактора формирования прибыли. Существование такой экономической категории как прибыль обусловлено наличием товарного производства, действием закона стоимости и товарно-денежных отношений. Отсюда понятно, почему выпуск товарной продукции Определяет экономическую основу формирования прибыли. Характерной чертой для теории прибыли является то, что по мере ее развития постепенно сужается область самого понятия прибыли. Если в начале она исследуется в качестве всеобщей формы дохода на капитал и между нею и процентом не проводится границы, то позднее устанавливается традиция строгого разграничения этих категорий. В новейших теориях понятие прибыли рассматривается не в качестве одного из доходов на факторы производства, а как порождение конъюнктуры, в связи, с чем перемещается и центр тяжести исследований в данной области. При рассмотрении прибыли в качестве всеобщей формы дохода на капитал главной выступает проблема происхождения дохода и теории капитала и прибыли как тесно связанные и исследующие разные стороны одного и того же явления. Наиболее общий поход в определение прибыли сделал Дж. Кейнс, который исходил из того, что капитал - это актив, который приносит в течение его существования выгоды сверх его первоначальной стоимости [21]. Однако прибыль страдает рядом существенных недостатков: наличие прибыли еще не гарантирует реального поступления денежных средств; при ее расчете учитывается ряд неденежных затрат, что искажает реальные финансовые результаты; производимые в течение отчетного периода инвестиции, хотя и требуют расходования денежных средств, в расчете прибыли участия не принимают; за счет использования различных (при этом законных) методов учета амортизации, оценки стоимости имущества, валютных операций, приобретаемых активов нередко реальные убытки трансформируются в "бумажную" прибыль и, наоборот, в процессе финансово-экономической деятельности выделяют бухгалтерскую, налогооблагаемую, управленческую, чистую и другие виды прибыли, различающиеся методикой расчета, и т. д. Показатели прибыли отражают результативность, эффективность деятельности организации за прошедший период времени, а не ее перспективные возможности и будущий потенциал. В странах с развитой рыночной экономикой, где основной доход собственники (акционеры) получают в виде дивидендов или от продажи акций, в качестве обобщающего показателя оценки эффективности функционирования используется показатель ценности (стоимости) фирмы (Add Value). В условиях Украины более правомерно использовать для оценки эффективности деятельности показатели, основанные на дисконтированных денежных потоках (ДДП), и оценку эффективности функционирования организации осуществлять по их динамике. Эти показатели, лишены недостатков показателей прибыли и стоимости предприятия, учитывают динамический аспект эффективности и точнее отражают цели функционирования организации. Теоретической базой экономического анализа финансовых результатов деятельности предприятия, согласно Шеремету А. Д. и Негашеву Е. В., служит принятая для всех предприятий, независимо от формы собственности, единая модель хозяйственного механизма предприятий в условиях рыночных отношений, основанная на формировании прибыли (рис.1.3). Она отражает присущее всем предприятиям единство целей деятельности, единство показателей финансовых результатов, единство процессов формирования и распределения прибыли, единство системы налогообложения. Модель формирования и распределения финансовых результатов деятельности предприятия в условиях рыночной экономики содержит ряд расчетов [56]. Определение финансовых результатов в модели формирования финансовых результатов происходит по видам деятельности, указанными в П(С)БУ 3 «Отчет о финансовых результатах», согласно которому их классифицируют как: обычная деятельность с разделением ее на основную и прочую операционную, и чрезвычайная деятельность. Согласно с этим, в отчете о финансовых результатах (ф№2) финансовые результаты представлены как: - валовая прибыль (валовой убыток) от реализации продукции; - прибыль (убыток) от операционной деятельности; - прибыль (убыток) от обычной деятельности до налогообложения; - прибыль (убыток) от обычной деятельности; - прибыль (убыток) от чрезвычайных событий; - чистая прибыль (убыток) [3]. Исходным моментом в расчетах показателей прибыли, согласно вышеуказанным авторам, является оборот предприятия по реализации продукции. При определении сущности валового дохода (выручки) от реализации продукции (работ, услуг) необходимо исходить из того, что это созданная трудом стоимость, которая в процессе реализации продукции получает денежное Выражение в виде превышения выручки над материальными расходами.

Рис. 1.3 − Схема формирования чистой прибыли предприятия

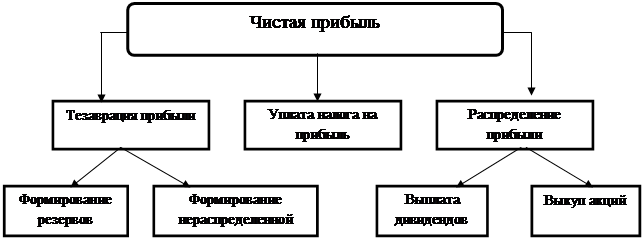

Валовой доход (выручка) от реализации продукции (работ, услуг) характеризует завершение производственного цикла предприятия, возврат авансированных на производство средств предприятия в денежную форму и начало нового витка в обороте всех средств. Валовый доход, созданный на предприятии, является источником формирования финансовых ресурсов предприятия. Чистым доходом (выручкой) от реализации считается сумма денежных средств, поступивших предприятию от продажи продукции (товаров, работ, услуг) по ценам реализации без налога на добавленную стоимость, акцизного сбора, предоставленных скидок и др. К. Маркс указывал: «Чистый доход является дополнительной стоимостью, следовательно, дополнительным продуктом, который остается при исключении заработной платы…» [32]. Валовая прибыль (убыток) представляет собой разницу между чистым доходом (выручкой) от реализации продукции (товаров, работ, услуг) и себестоимостью реализованной продукции (товаров, работ, услуг). Валовая прибыль является одним из слагаемых, необходимого для определения результата от операционной деятельности. Прибыль (убыток) от операционной (основной) деятельности определяется как сумма валовой прибыли (убытка) и прочих операционных доходов за вычетом административных расходов, расходов на сбыт продукции и прочих операционных расходов (состав доходов и расходов представлен на рис.1.2). Прибыль (убыток) от операционной деятельности учитывается при определении результата от производственно - финансовой (обыкновенной) деятельности предприятия. Прибыль (убыток) от обычной деятельности до налогообложения определяется как сумма прибыли (убытка) от операционной деятельности, доходов от участия в капитале, финансовых и прочих расходов. При этом в состав дохода от участия в капитале включают доход от инвестиций в ассоциированные, дочерние или совместные предприятия. Прибыль (убыток) от обычной деятельности определяется как разница между прибылью от обычной деятельности до налогообложения и суммой налогов с прибыли. Убыток от обычной деятельности равен убытку от обычной деятельности до налогообложения и сумме налогов на прибыль. Прибыль (убыток) от чрезвычайных событий определяют как разницу между суммой чрезвычайных доходов (возмещение убытков от чрезвычайных событий) и суммой чрезвычайных расходов (потерь от стихийного бедствия, пожаров, техногенных аварий). Чистая прибыль – это часть общей прибыли после уплаты из нее соответствующих налогов и платежей в бюджет. Прибыль является основным источником расширения основных и оборотных фондов, действующим фактором, стимулирующим достижение высоких показателей производства, источником доходов Государственного бюджета. Чистая прибыль предприятия подлежит распределению. Механизм распределения прибыли предприятия в рыночных условиях должен быть построен таким образом, чтобы обеспечить оптимальное соотношение части прибыли, аккумулируемой в доходах бюджета для выполнения функций государства и остающейся в распоряжении предприятия для стимулирования развития производства и повышения его эффективности. Основные принципы распределения прибыли предприятий в рыночных условиях: * распределение прибыли между государством и предприятием должно производиться с учетом интересов государства в формировании на соответствующем уровне бюджетов и заинтересованности предприятий в стимулировании их деятельности; *изъятие соответствующей части прибыли государством в бюджет в виде налогов должно производиться по твердым невысоким ставкам; *прибыль, оставшаяся в распоряжении предприятия должна распределяться по его усмотрению с направлением ее в соответствующих частях на накопление [37]. На рис.1.4 и 1.5 изображены схемы использования чистой прибыли до и после введения национальных стандартов бухгалтерского учета и финансовой отчетности согласно международным стандартам.

Рис. 1.4 − Схема распределения и использования чистой прибыли предприятия до реформирования бухгалтерского учета Использование чистой прибыли предприятия до реформирования бухгалтерского учета осуществлялось через предварительное формирование целевых денежных фондов. Принципиальное значение в распределении чистой прибыли имело достижение оптимального соотношения между фондом накопления и фондом потребления. При административно - командной системе управления экономикой осуществлялось непосредственное государственное регулирование соотношения между вышеуказанными фондами (через установление норм и нормативов). После реформирования системы бухгалтерского учета в Украине распределение прибыли осуществляется в два этапа. На первом этапе распределяется прибыль между предприятием и государством в форме уплаты налога на прибыль в соответствии с Законом Украины «О налогообложении прибыли предприятий» Следует отметить, что отдельно облагается прибыль от обычной деятельности и от чрезвычайной деятельности. На втором этапе распределяют прибыль, оставшуюся после уплаты налогов - чистую прибыль согласно Закону Украины «О предприятиях».

Рис. 1.5 − Схема распределения и использования чистой прибыли предприятия после реформирования бухгалтерского учета При этом порядок распределения и использования прибыли на предприятии фиксируется в его уставе и устанавливается положением, разработанным соответствующими службами предприятия и утвержденным его руководителем. Чистую прибыль предприятия можно использовать для создания фонда выплаты дивидендов и выплат участникам, пополнение уставного фонда, осуществление инвестиций, формирования прочих целевых фондов, для покрытия текущих затрат и т. п. Часть прибыли может остаться нераспределенной. В процессе анализа используются различные показатели прибыли, которые можно классифицировать следующим образом: 1. По видам хозяйственной деятельности различают: прибыль от основной (операционной) деятельности; прибыль от инвестиционной деятельности; прибыль от финансовой деятельности. 2. По составу включаемых элементов различают маржинальную (валовую) прибыль, общий финансовый результат отчетного период; до выплаты процентов и налогов (брутто-прибыль), прибыль до налогообложения, чистую прибыль. Маржинальная прибыль — это разность между выручкой (нетто) и прямыми производственными затратами по реализованной продукции. Брутто-прибыль включает финансовые результаты от операционной, финансовой и инвестиционной деятельности, внереализационные и чрезвычайные доходы и расходы (до выплаты процентов и налогов). Характеризует общий финансовый результат, заработанный предприятием для всех заинтересованных сторон (государства, кредиторов, собственников, наемного персонала). 3. В зависимости от характера деятельности предприятия выделяют прибыль от обычной (традиционной) деятельности и прибыль чрезвычайных ситуаций, необычных для данного предприятия. 4. По характеру налогообложения различают налогооблагаемую и необлагаемую налогом прибыль в соответствии с налоговым законодательством, которое периодически пересматривают. 5. По степени учета инфляционного фактора различают номинальную прибыль и реальную прибыль, скорректированную на темп инфляции в отчетном периоде. 6. По характеру использования чистая прибыль подразделяется капитализированную и потребляемую. Капитализированная прибыль — это часть чистой прибыли, которая направляется на финансирование прироста активов предприятия. Потребляемая прибыль — та ее часть, которая расходуется на выплату дивиденд акционерам и учредителям предприятия.

7. По экономическому содержанию прибыль делится на бухгалтерскую и Экономическую. Бухгалтерская прибыль определяется как разность между доходами и текущими явными затратами, отражены в системе бухгалтерских счетов. Экономическая прибыль отличается бухгалтерской тем, что при расчете ее величины учитывают не только явные затраты, но и неявные, не отражаемые в бухгалтерском учете (например, затраты на содержание основных средств, принадлежащих владельцу фирмы). В учетной практике на Украине существует два метода определения прибыли: по данным бухгалтерского (финансового) и налогового учета. Точное значение прибыли, полученной предприятием за отчетный период, формируется в системе бухгалтерского учета. Налоговый учет способен сформировать данные лишь об объекте налогообложения. Налоговая прибыль, согласно определению Партина Г. О., - это сумма прибыли предприятия, определенная согласно налоговому законодательству, которая является объектом налогообложения за отчетный период. Налоговую прибыль рассчитывают по формуле: Оо = Дв - (Вв + А) (1.1) Где Оо - объект налогообложения налогом на прибыль, грн Дв - скорректированные валовые доходы предприятия за отчетный период, грн. А - сумма начисленной за отчетный период амортизации основных средств, нематериальных активов, грн. Вв - скорректированные валовые расходы предприятия, грн. Бухгалтерская прибыль - сумма прибыли до налогообложения, определенная в Отчете о финансовых результатах предприятия за отчетный период. Сумма бухгалтерской и налоговой прибыли отличается методиками их расчета [37]. В настоящее время одной из самых актуальных проблем для субъектов предпринимательской деятельности является отсутствие согласованности между существующим налоговым и бухгалтерским учетом вследствие налоговой реформы 1997г., которая проводилась в Украине с целью перехода к международным стандартам. Система двойного учета является обременительной для налогоплательщиков и завышает себестоимость, является сложной в администрировании налоговых поступлений, препятствует в вопросах прогнозирования доходной части бюджета, поскольку планы экономического развития экономики используют статистические данные и не могут использовать налоговую отчетность как предоставляющую отчетность не полного круга хозяйственных субъектов, а только налогоплательщиков. Расхождения между бухгалтерским и налоговым учетами расходов хозяйственной деятельности предприятия являются предпосылками возникновения временных разниц по налогу на прибыль, поскольку формирование и признание доходов и расходов в бухгалтерском учете и для целей налогообложения не совпадают во времени. Особенно существенной является несогласованность в начислении амортизации и определении расходов на улучшение основных фондов. Учетчики поставлены перед фактом вести два абсолютно разных учета основных средств и амортизации их стоимости. В связи с этим возникает необходимость упрощения налогового учета, максимального приближения его показателей к системе бухгалтерского учета, что является чрезвычайно важным моментом в части повышения контролированности хозяйственных операций и предупреждения уклонений от налогообложения. Указанная проблема должна решаться комплексно, путем реформирования всей налоговой системы Украины. Совершенствование принципов и методов учетной политики, их грамотное применение может стать законным источником корректировки финансового результата и налогооблагаемой прибыли. Мировая практика знает несколько вариантов совмещения бухгалтерского и налогового учета, но все они берут за основу данные бухгалтерского учета. Наиболее распространенный - метод реконсолиации, когда за основу для определения налоговой базы принимается налогооблагаемая прибыль, определенная по данным бухгалтерского учета, которая потом корректируется. Такая система применяется в США, Казахстане, Молдове. Второй метод – финансовая прибыль корректируется согласно налоговому законодательству и определяется налогооблагаемая прибыль (применяется в Германии, Бельгии, Франции). Для Украины в связи с переходом на национальные стандарты, наиболее рациональным представляется вариант формирования налогооблагаемой базы путем корректировки финансовой прибыли на суммы доходов и расходов, которые в целях налогообложения используются или прилагаются к данным финансовой отчетности, и на этом основании определения объекта налогообложения. 1.3 Методика определения показателей рентабельности Прибыль и прибыльность (рентабельность) являются основными показателями эффективности деятельности субъектов хозяйствования разных форм собственности, характеризующие интенсивность их работы и успешную жизнедеятельность в условиях рынка. Соотношение полученных доходов и осуществленных расходов являются главным заданием аналитических служб, руководящего состава и в целом каждого работника для принятия правильной политики предприятия. Конкурентоспособность предприятия зависит именно от того, какой достигается уровень прибыльности (рентабельности). Для объективной оценки эффективности работы предприятия не достаточно знать только абсолютную величину полученной прибыли, необходимо изучать относительные показатели его деятельности. В финансовом анализе используют разные показатели рентабельности в зависимости от видов прибыли, способа группировки и оценки текущих расходов и авансированной стоимости. Все они относительные и показывают, сколько единиц прибыли (балансовой, чистой, операционной и т. п.) получают на единицу реализованной продукции (активов, производственных фондов, собственного капитала и т. п.) [52]. Рентабельность (от немецкого rentabel –доходность, прибыльность)- это уровень прибыльности, который измеряется в процентах или коэффициентах. Предприятие считается рентабельным, если доходы от реализации продукции (работ, услуг) покрывают расходы производства, и обеспечивают прибыль, необходимую для его функционирования [8]. Согласно Измайловой К. В. совокупность показателей рентабельности всесторонне отражает эффективность производственной (операционной), инвестиционной и финансовой деятельности предприятия и соответствует интересам участников экономического процесса [20]. Партин Г. О. и Загородний А. Г. разделяют мнение Измайловой К. В, указывая, что показатели рентабельности характеризуют общую эффективность использования активов и вложенного капитала, а также способность предприятия генерировать прибыль в процессе его хозяйственной деятельности [37]. Исчисление показателей рентабельности позволяют руководителям хозяйствующих субъектов сориентироваться в экономическом уровне решения соответствующих вопросов и принять необходимые меры по улучшению их решения [51]. Как отмечает Павловская О. В., Притуляк Н. М., Невмержицкая Н. Ю., показатели рентабельности характеризуют относительную доходность или прибыльность, которая определяется в процентах к расходам средств или имуществу. В связи с этим, оценивая финансовое состояние предприятия, применяют показатели рентабельности: относительной доходности; продукции; производственных фондов и всего имущества предприятия; инвестиций; ценных бумаг [35]. Подольская В. О. и Яриш О. В. объединяют показатели рентабельности, отражающих рациональность осуществленных операций в следующие группы: - показатели, характеризующие окупаемость расходов, инвестиционных проектов; - показатели, характеризующие рентабельность реализации; - показатели, характеризующие доходность капитала и его частей [38]. По времени расчета определяют рентабельность плановую и фактическую. В зависимости от уровня обобщения исходных данных рассчитывают рентабельность реализации отдельных видов продукции, видов деятельности или отдельных структурных подразделений, а также рентабельность деятельности предприятия в общем. Необходимо отметить, что каких-либо абсолютных общепринятых значений рентабельности, на которые можно ориентироваться при анализе, не существует, т. к. ее значение резко колеблется по отраслям. Рост этих показателей по периодам отчетности считается положительной тенденцией. Показатели рентабельности можно объединить в несколько групп: 1) показатели, базирующиеся на затратном подходе (рентабельность продукции, рентабельность операционной деятельности, рентабельность инвестиционной деятельности и отдельных инвестиционных проектов, рентабельность обычной деятельности); 2) показатели, характеризующие прибыльность продаж (валовая рентабельность продаж и чистая рентабельность продаж); 3) показатели, в основе которых лежит ресурсный подход (рентабельность совокупных активов или общая рентабельность, рентабельность операционного капитала, рентабельность основного капитала, рентабельность оборотного капитала, рентабельность собственного капитала и др.) [4]. Лахтионова Л. А. в зависимости от того, с чем сравнивается выбранный показатель прибыли, выделяет три группы коэффициентов рентабельности: — рентабельность активов (капитала); — рентабельность реализованной продукции — рентабельность производства. 1.Рентабельность активов (капитала) формируется как отношение прибыли к различным показателям авансированных средств и служит для оценки эффективности бизнеса в целом. Использование для расчета показателя чистой прибыли, по мнению Ионовой А. Ф., представляется неадекватным, т. к. активы должны генерировать прибыль, достаточную не только для решения внутренних задач, но и для выполнения обязательств организации перед государством. В то же время показатель рентабельности активов, рассчитанный на основе чистой прибыли, может быть использован для оценки налоговой политики [19]. К показателям рентабельности активов относятся следующие: 1.1.Рентабельность совокупного капитала (ROA) показывает величину прибыли до налогообложения на единицу стоимости капитала (всех финансовых ресурсов организации независимо от источников их финансирования) и характеризует эффективность использования имущества предприятия. Этот показатель называется нормой прибыли и рассчитывается по формуле: Прибыль до налогообложения стр. 170 ф. 2 R R0A = ----------------------------------------------- = ------------------- (1.2) Всего источников средств стр. 280 ф.1 Уровень рентабельности капитала должен быть достаточен, чтобы обеспечить ожидаемую рентабельность собственного капитала, выплату процентов за кредит и налоги. 1.2.Рентабельность собственного капитала (ROE) определяется прежде всего структурой капитала и показывает, какую прибыль приносит каждая инвестированная собственниками капитала денежная единица, используется для характеристики эффективности вложений в деятельность того или иного вида. Показатель рассчитывается по формуле: Чистая прибыль стр. 220 ф. 2 RR0E = --------------------------------- = --------------------- (1.3) Собственный капитал стр. 380 ф. 1 Этот показатель представляет интерес для имеющихся и потенциальных собственников и акционеров, т. к. формирует соотношение доходности и риска впроцессе развития предприятия. В странах с развитой рыночной экономикой рентабельность собственного капитала служит важным критерием при оценке (котировке) акций на бирже. 1.3.Рентабельность заемного капитала (RЗК) используется для характеристики эффективности вложений в деятельность того или иного вида и показывает, какую прибыль приносит каждая денежная единица заемных ресурсов: Чистая прибыль стр. 220 ф. 2 RЗК = --------------------------------- = ------------------------- (1.4) Заемный капитал стр. 480+620 ф. 1 1.4.Рентабельность необоротных активов (RНО) характеризует эффективность использования необоротных активов и определяется сопоставлением величины чистой прибыли к среднегодовой стоимости необоротных активов: Чистая прибыль стр. 220 ф. 2 RНО = ---------------------------- = --------------------- (1.5) Необоротные активы стр.080 ф.1. 1.5.Рентабельность оборотных активов (RОА) показывает, сколько прибыли получено с единицы среднегодовой стоимости оборотных активов и определяется по формуле: Чистая прибыль стр. 220 ф. 2 RОА = ---------------------------- = ------------------------ (1.6) Оборотные активы стр.260+270 ф.1 1.6.Рентабельность производственных фондов (RПФ) является обобщающим показателем интенсификации производственной деятельности предприятия и применяется для оценки эффективности использования хозяйственных ресурсов. Данный показатель характеризует размер прибыли к среднегодовой стоимости основных средств и оборотных активов:

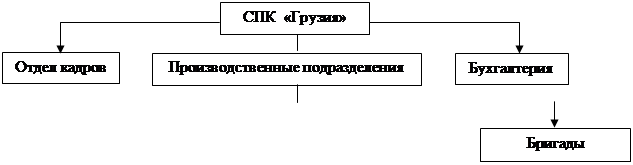

Чистая прибыль стр. 220 ф. 2 RПФ = ---------------------------------------- = --------------------------- (1.7) Производственные фонды стр.030+100+120 ф.1 2.Рентабельность реализованной продукции устремлена на выбор адекватной ценовой политики, расширение рынков сбыта, т. е. на рост объема продаж и прибыли организации, повышение скорости оборота всего капитала. При оценке рентабельности реализации на основе показателей прибыли и выручки от реализации рассчитывается рентабельность по всей продукции в целом или по отдельным ее видам. Как и в случае с рентабельностью капитала, существует множество показателей оценки рентабельности реализации, многообразие которых обусловлено выбором того или иного вида прибыли. Чаще всего используется валовая, операционная или чистая прибыль. Соответственно рассчитываются три показателя рентабельности реализованной продукции: 2.1.Валовая рентабельность реализованной продукции (RВП) представляет собой отношение валовой прибыли к чистому доходу (выручке) от реализации и рассчитывается по формуле: Валовая прибыль стр. 050 ф. 2 RВП = --------------------------------------------------- = --------------------- (1.8) Чистый доход (выручка) от реализации стр. 035 ф. 2 Коэффициент валовой прибыли показывает эффективность производственной деятельности предприятия, а также эффективность ценообразования. 2.2.Операционная рентабельность реализованной продукции (RОП) представляет собой отношение суммы операционной прибыли к чистому доходу (выручке) от реализации: Операционная прибыль стр. 100 ф. 2 RОП = -------------------------------------------------------- = --------------------- (1.9) Чистый доход (выручка) от реализации стр. 035 ф. 2 Показатель операционной рентабельности является одним из лучших инст- Рументов определения операционной эффективности и показывает способность руководства предприятия получать прибыль от деятельности после вычета административных расходов и расходов на сбыт товаров. При рассмотрении этого показателя совместно с показателем валовой рентабельности можно получить представление о том, чем вызваны изменения рентабельности. Если, например, на протяжении ряда лет валовая рентабельность существенно не изменялась, а показатель операционной рентабельности постепенно снижался, то причина кроется, скорее всего, в увеличении расходов по статьям административных и сбытовых расходов. 2.3.Чистая рентабельность реализованной продукции (RЧП) представляет собой отношение суммы чистой прибыли к чистому доходу (выручке) и рассчитывается по формуле: Чистая прибыль стр. 220 ф. 2 RЧП = ------------------------------------------------------- = -------------------- (1.10) Чистый доход (выручка) от реализации стр. 035 ф. 2 В отечественной практике чаще всего используется именно показатель чистой рентабельности реализованной продукции. Неизменность на протяжении какого-либо периода показателя операционной рентабельности с одновременным снижением показателя чистой рентабельности может свидетельствовать либо об увеличении финансовых расходов и получении убытков от участия в капитале других предприятий, либо о повышении суммы уплачиваемых налоговых платежей. Этот коэффициент показывает полное влияние структуры капитала и финансирования компании на ее рентабельность. В мировой практике норма рентабельности по чистой прибыли составляет 6-12%. 3.Рентабельность производственной деятельности отражает способность организации контролировать уровень затрат, а также эффективность политики ценообразования. Здесь можно выделить два основных показателя — чистая рентабельность производства и валовая рентабельность производства. Данные показатели показывают, сколько предприятие имеет прибыли с каждой гривны, затраченной на производство продукции. Они рассчитываются следующим образом: 3.1.Валовая рентабельность производства представляет собой отношение валовой прибыли к себестоимости продукции и показывает, сколько гривен валовой прибыли приходится на гривну затрат, формирующих себестоимость реализованной продукции: Валовая прибыль стр. 50 ф. 2 Rпв = ---------------------------------- = -------------------- (1.11) Себестоимость продукции стр. 040 ф. 2 3.2.Чистая рентабельность производства показывает, сколько гривен чистой прибыли приходится на гривну реализованной продукции. По аналогии с показателями рентабельности продаж, из двух названных выше показателей рентабельности производственной деятельности более жестким тестом прибыльность предприятия является показатель чистой рентабельности производства, так как при его расчете применяется чистая прибыль предприятия. Чистая прибыль стр. 220 ф. 2 RПЧ = ----------------------------------- = --------------------- (1.12) Себестоимость продукции стр. 040 ф. 2 В зарубежной литературе (а в последнее время и в отечественной) используются показатели рентабельности, рассчитанные иными способами и используемые для решения специальных задач. К ним, в частности, относится так называемый коэффициент валовой прибыльности, определяемый отношением валовой прибыли или маржинального дохода к объему реализованной продукции. Этот показатель используется при анализе безубыточности. При оценке эффективности и принятия долгосрочных инвестиционных решений используется показатель рентабельности, рассчитанный на основе чистого притока денежных средств (cash flow). Рассчитывая рентабельность украинских компаний, отечественные инвестаналитики, как правило, оперируют показателем net margin (чистая прибыль к чистому доходу), показывающим эффективность компании. 2. АНАЛИЗ ФИНАНСОВЫХ РЕЗУЛЬТАТОВ ДЕЯТЕЛЬНОСТИ НА ПРИМЕРЕ СПК «ГРУЗИЯ» 2.1 Организационно - экономическая характеристика хозяйства СПК «Грузия» является одним из лучших хозяйств Первомайского района, занимающееся выращиванием зерновых, овощных и плодовых культур. Хозяйство было создано 28 марта 2000г. в результате реорганизации КСП «Страна советов». Кооператив состоит из: 6 учредителей, 1289 ассоциированных членов кооператива, в. т. числе 230 рабочих. Центральная усадьба с. Правда находится в 7км от районного центра с. Первомайское, от республиканского центра – г. Симферополя – в 100км. Расстояние до ближайшей ж/д. станции - с. Воинки – 25км., до трассы Армянск – Симферополь – 3км. На территории хозяйства имеются еще 2 населённых пункта: села - села Матвеевка и Арбузово. Основные дороги по хозяйству (кроме полевых) с твердым покрытием. Хозяйство расположено в зоне жаркого, засушливого климата с умеренно мягкой зимой. Средняя температура воздуха в году +10,4ۨ С. Самыми холодными месяцами являются январь-февраль с температурами -1,3-1,3 ºС. Самыми теплыми июль-август (+23,3-22,2 ºС). Средняя продолжительность безморозного периода составляет 193-195 дней. Первые заморозки наступают в конце сентября, иногда в конце октября и в середине ноября. Последние заморозки весной бывают в конце марта иногда даже в начале мая. Годовая сумма осадков составляет 417мм. Минимум осадков выпадает в зимний период (87мм), максимум – в летний (141мм). Район характеризуется значительной повторяемостью засушливых периодов и их продолжительностью. Общее число с суховеями средней и большой интенсивности составляет 25-30 дней. Весной и летом наблюдаются иногда пыльные бури. Относительная годовая влажность воздуха 76-79 %. СПК «Грузия» расположен на возвышенной широковолнистой равнине, Где наиболее распространены черноземы южные, мощность гумусного горизонта которых составляет 24 – 36см. В зоне хозяйства также сформировались лугово-каштановые и каштаново-луговые почвы с менее богатым содержанием гумуса. Грунтовые воды в данном районе находятся на глубине 30 – 60см. и характеризуются слабой минерализацией. Таким образом, по обилию тепла, мягкости зимы данная территория находится в благоприятных климатических условиях. Негативным фактором для сельскохозяйственных культур является засушливость климата. Поэтому большое значение здесь имеют сроки полевых работ, также комплексы агротехнических мероприятий, направленных на накопление и сохранение влаги в почве. Эффективность хозяйственной деятельности предприятия во многом зависит от организационно-производственной структуры – совокупности всех производственных, непроизводственных и управленческих подразделений. Организационная структура в СПК «Грузия» Первомайского района представлена на рис.2.1.

Рис. 2.1 − Организационная структура СПК «Грузия» Первомайского района Земля является специфическим фактором производства. При определении уровня использования земли проводят анализ структуры с.-х. угодий. Соотношение угодий определяет специализацию предприятия и его производственное направление. Рассмотрим состав, размеры и структуру с.-х. угодий в анализируемом хозяйстве в таблице 2.1. Таблица 2.1 − Состав и структура с.-х. угодий в СПК «Грузия» Первомайского района

Анализируя данные таблицы 2.1 можно сказать, что площадь с.-х. угодий в хозяйстве в 2008г. возрастает на 30га относительно 2006г. за счет увеличения аренды земли. Относительно 2007г. площадь с.-х. угодий незначительно сокращается – на 2,7га. В структуре с.-х. угодий наибольшую долю - 96,8% - занимает пашня, 2,2% - многолетние насаждения, удельный вес пастбищ составляет 1,0%. Весомая доля орошаемых земель обуславливает в хозяйстве высокую урожайность с.-х. культур. Для экономической характеристики предприятия важно знать размеры его производства. Основными показателями размера с.–х. предприятия являются объем валовой продукции, площадь с.-х. угодий, стоимость основных фондов, среднегодовая численность работников и т. п. Информация о динамике размеров СПК «Грузия» представлена в таблице 2.2. На основании данных таблицы 2.2 можно сделать вывод, что размеры производства в СПК «Грузия» за анализируемый период возрастают. Так, площадь с.-х. угодий в 2008г. увеличивается на 30га относительно 2006г., среднегодовая стоимость основных производственных фондов возрастает до 7341,5 тыс. грн., штат с.-х. работников - до 306 человек. Увеличение объемов производства продукции в 2008г. обуславливает повышение стоимости валовой продукции в сопоставимых ценах в 1,5 раза относительно 2006г. и в 1,3 раза относительно 2007г. Таблица 2.2 − Размеры производства в СПК «Грузия» Первомайского района

Эффективное функционирование с.-х. предприятий предполагает специализацию производства. Данная форма общественно разделения труда способствует повышению производительности труда и росту объемов производства, более рациональному использованию ресурсного потенциала. Уровень специализации характеризуется удельным весом отраслей в структуре товарной продукции. Для определения специализации СПК «Грузия» рассмотрим структуру товарной продукции в таблице 2.3. На основании показателей таблицы 2.3 можно сделать вывод, что профилирующей в СПК «Грузия» является отрасль растениеводства, наибольший удельный вес в которой занимает производство зерновых культур - 49,1%. Достаточно весомая доля приходится на овощные культуры – 25,7% и плоды - 11,8%. В течение анализируемого периода наблюдается тенденция роста стоимости товарной продукции: в 2008г. выручка от реализации возрастает в 1,63 раза относительно 2006г. и в 1,06 раз относительно 2007г. При этом следует отметить значительное возрастание выручки от реализации овощей и плодов по сравнению с предшествующими отчетными периодами, и появление в структуре товарной продукции бахчевых культур и ягод. Таблица 2.3 − Динамика, состав и структура товарной продукции СПК «Грузия» Первомайского района

Развитие сельского хозяйства происходит путем перехода от менее интенсивных и продуктивных форм к более интенсивным и продуктивным. Для земледелия решающим признаком интенсификации является уровень технически совершенных вложений в единицу площади.

Для определения экономической эффективности интенсификации анали- Зируемого хозяйства рассчитаем показатели в таблице 2.4. Таблица 2.4 – Показатели экономической интенсификации в СПК «Грузия» Первомайского района

Анализ данных таблицы 2.4. позволяет говорить о росте стоимостных показателей экономической эффективности интенсификации. Так, валовая прибыль на 100га с.-х. угодий возрастает на 36,5% относительно 2006г, что обусловлено повышением денежной выручки на 62,7%. Производство валовой продукции на 1 грн. текущих затрат снижается на 18,7% из-за роста затратной части на производство, а производительность труда возрастает на 37%. Анализ приведенных данных свидетельствует о повышении показателей обеспеченности основными производственными фондами хозяйства. Так, фондообеспеченность в 2008г. возрастает в 2,68 раза относительно уровня 2006г., а фондовооруженность – в 2,45 раза. Такая тенденция связана с ростом среднегодовой стоимости основных производственных фондов до 7314,5 тыс. грн. Относительно показателей эффективности использования основных фондов наблюдается обратная тенденция. Уровень фондоотдачи ежегодно снижается, что обуславливает рост фондоемкости на предприятии. Для повышения фондоотдачи и снижения фондоёмкости необходимо опережающее увеличение валовой продукции в сравнении с основными фондами. Рассмотрим финансовые результаты деятельности предприятия в таблице 2.5. На основании данных таблицы 2.5 можно сделать вывод, что СПК «Грузия» имеет высокие финансовые результаты деятельности. В 2008г. наблюдается рост валовой и чистой прибыли соответственно в 1,37 и в 1,12 раза по сравнению с 2006г. за счет роста выручки от реализации продукции. Однако, значительный рост себестоимости (на 80,2%) обуславливает снижение показателей эффективности на предприятии: рентабельность операционной деятельности снижается на 30,6% относительно 2006г., рентабельность операционной деятельности – на 40%. Таблица 2.5 − Финансовые результаты деятельности СПК «Грузии» Первомайского района

2.2 Анализ финансового состояния предприятия В условиях рыночных отношений исключительно велика роль анализа финансового состояния предприятия. Это связано с тем, что предприятия приобретают самостоятельность и несут полную ответственность за результаты своей производственно-хозяйственной деятельности перед совладельцами, работниками, банком и кредиторами. Анализ финансового состояния начинают с изучения состава и структуры имущества предприятия. Данный этап анализа проводится с целью формирования представления о деятельности предприятия, выявлении изменений в составе его имущества и источниках, установлении взаимосвязи различных показателей. Главная цель анализа – своевременно выявить и устранить недостатки в финансовой деятельности и найти резервы улучшения имущественного положения предприятия и его платежеспособности. Наиболее информативной формой для анализа и оценки финансового состояния предприятия является бухгалтерский баланс (форма №1). Актив баланса характеризует имущественную массу предприятия, то есть состав и состояние материальных ценностей, находящихся в непосредственном владении хозяйства. Пассив баланса характеризует состав и состояние прав на эти ценности, возникающих в процессе хозяйственной деятельности предприятия. Анализ структуры и динамики имущества производится с помощью горизонтального и вертикального анализа агрегированного баланса. Горизонтальный анализ представлен абсолютной разницей между показателями на конец и начало периода, а также темпом их изменения за период. Вертикальный анализ предполагает процентное отношение показателей к итогу баланса. В процессе анализа имущественного состояния предприятия следует изучить, в первую очередь, изменения в составе и структуре активов и дать оценку выявленным изменениям. Исходные данные для анализа представлены в таблице 2.6. Таблица 2.6 − Динамика состояния активов в СПК «Грузия» Первомайского района

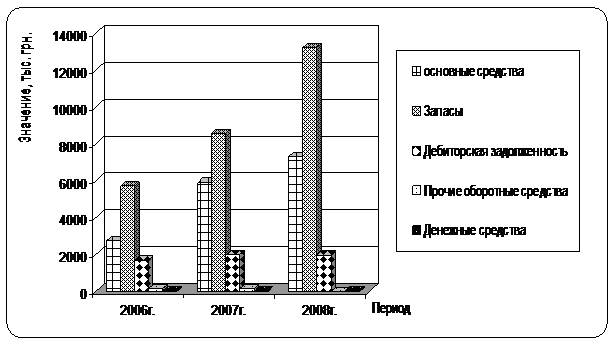

Динамику состояния имущества предприятия наглядно показывает диаграмма 2.2.

Рис. 2.2 – Динамика имущественного состояния СПК «Грузия» Первомайского района Данные таблицы 2.6 показывают, что среднегодовая стоимость имущества предприятия в 2008г. составляет 22524 тыс. грн., что практически в два раза больше, чем в 2006г. Это говорит о расширении предприятием хозяйственного оборота, что в целом является положительной характеристикой. В структуре совокупных активов предприятия наибольший удельный вес занимают оборотные активы - 67,41%. Такая структура активов свидетельствует о мобильности имущества предприятия. При этом следует отметить, что по сравнению с 2006г. доля оборотных активов снижается на 6,17 процентных пункта). Такие изменения говорят о замедлении оборачиваемости активов. Среднегодовая стоимость необоротных активов возрастает на 4626 тыс. грн. относительно 2006г. Высокие темпы роста основных средств (270,35%) превышают темпы роста оборотных активов и обуславливаются существенным пополнением машино-тракторного парка новой с.-х. техникой. Отрицательным фактом является преобладание в структуре оборотных средств незавершенного производства (его доля возрастает до 33,08%). Структура активов с высокой долей медленно реализуемыми ликвидными средствами говорит о замедлении деловой активности и снижении платежеспособности предприятия, т. к. денежные средства отвлечены из оборота. Ситуация усложняется еще тем, что доля денежных активов в структуре совсем не значительная (0,12%) и темпы прироста денежных средств ниже темпов прироста дебиторской задолженности (соответственно 0,91% и 107,14%). Относительно производственных запасов можно сказать, что их уровень является достаточным для работы предприятия. Среднегодовая стоимость запасов в 2008г. составила 1554 тыс. грн. при темпе роста 139,39%. Увеличилась доля запасов в структуре активов на 3,95%. Высоким удельным весом отличается готовая продукция - 18,64%. Это указывает на необходимость реализации излишков готовой продукции со склада, что существенно повысит оборачиваемость активов. Чтобы определить, насколько эффективно увеличение производственных запасов на предприятии, рассчитаем показатели деловой активности. Расчетные данные представим в таблице 2.7. Анализ таблицы 2.7 свидетельствует о снижении деловой активности предприятия в 2008г. Показатель ресурсоотдачи ежегодно снижается, что говорит о замедлении полного цикла производства и обращения. Коэффициент оборачиваемости товарно - материальных запасов снижается на 0,44 пункта, что вызывает продление оборота запасов на 99 дней и увеличивает длительность операционного цикла на 80 дней. Такая ситуация объясняется, в основном, возросшим объемом незавершенного производства и готовой продукции в составе оборотных активов. Снижение коэффициента оборачиваемости денежных активов в 1,2 раза свидетельствует о замедлении кругооборота денежных средств на предприятии. Дебиторская задолженность характеризуется возрастающей оборачиваемостью, что говорит о сокращении периода нахождения средств в расчетах на предприятии.

Таблица 2.7 − Показатели деловой активности СПК «Грузия» Первомайского района

Анализируя имущественное положение предприятия, необходимо также оценить состояние используемых основных средств. Качественная характеристика основных средств характеризуется показателями, представленными в таблице 2.8. Анализ данных таблицы 2.8 говорит о высокой годности основных средств на предприятии: доля пригодных средств составляет 57%, а доля стоимости, Списанных на затраты основных средств – 43%. В динамике изменение коэффициента годности и износа наблюдается только относительно 2007г. соответственно на - 0,06 и +0,06 пунктов. Таблица 2.8 − Показатели состояния и эффективности использования основных фондов СПК «Грузия» Первомайского района

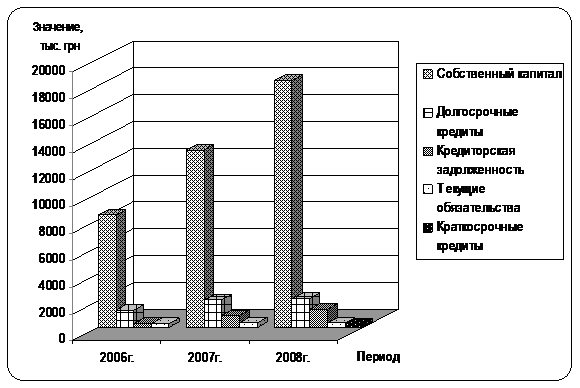

Наряду с анализом имущества предприятия необходимо исследовать динамику источников формирования ресурсов предприятия. Состояние и изменение собственного и заемного капитала, а также их структура имеет большое значение для оценки финансового состояния хозяйства. Исходные данные для анализа источников формирования имущества предприятия представлены в таблице 2.9. Анализ данных таблицы 2.9 показывает, что основным источником формирования имущества предприятия является собственный капитал. Это также наглядно демонстрирует рис. 2.3. В 2008г. его доля в структуре пассивов составляет 81,69%. Темп роста собственного капитала (219,42%) превышает темпы роста заемного (217,94%) на 1,48 пункта. Таблица 2.9 − Динамика состояния источников имущества в СПК «Грузия» Первомайского района

Такая структура источников формирования имущества является признаком высокой финансовой устойчивости предприятия.

Рис. 2.3 – Динамика источников формирования имущества в СПК «Грузия» Первомайского района Собственный капитал формируется, в основном, за счет нераспределенной прибыли - ее удельный вес составляет 78,98% при темпе роста 228,8%. Увеличение доли нераспределенной прибыли свидетельствует о расширенном типе воспроизводства. В то же время уменьшается доля прочего дополнительного и уставного капитала. Заемный капитал составляет в структуре источников формирования имущества 18,31%. При этом доля долгосрочных кредитов составляет 9,61%, что на 2,91% ниже уровня 2006г. Привлечение долгосрочных кредитов для формирования имущества предприятия свидетельствует о продуманной финансовой стратегии предприятия. В 2008г. в структуре пассивов появляются краткосрочные кредиты (1,08%), привлечение которых вызвано недостатком собственных оборотных средств для формирования производственных запасов. При анализе следует обратить внимание на динамику кредиторской задолженности. Темп ее роста в 2008г. составляет 451,81% и в значительной мере превышает темп роста дебиторской задолженности. Это свидетельствует о повышении финансового риска на предприятии, связанного с несвоевременностью погашения должниками своих обязательств. Для наиболее полной оценки оптимальности соотношения собственного и заемного капитала предприятия, рассчитаем коэффициенты, представленные в таблице 2.10. Таблица 2.10 − Коэффициенты капитализации собственного капитала в СПК «Грузия» Первомайского района

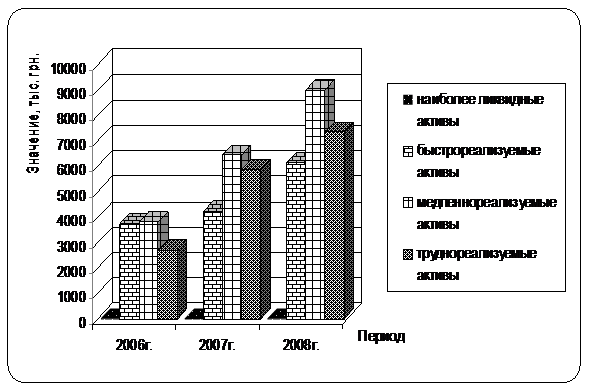

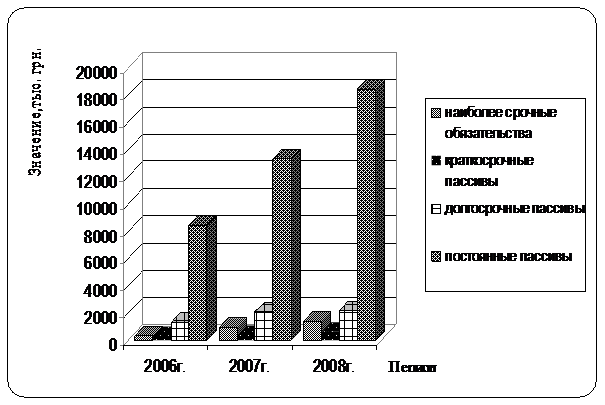

Анализ таблицы 2.10 говорит о том, что собственные источники финансирования предприятия составляют 81%. Это свидетельствует о высокой финансовой устойчивости хозяйства. Низкий коэффициент финансового риска вызван снижением зависимости предприятия от внешних инвесторов и кредиторов. В динамике указанные показатели изменяются относительно уровня 2007г. в положительную сторону. Доля собственных средств, находящихся в обороте, составляет 60%, что на 7% ниже по сравнению с 2006г. Это сигнализирует о снижении маневренности собственного капитала на предприятии. Для интегрированного анализа статей актива и пассива баланса, сравним сгруппированные активы по степени их ликвидности и расположенные в порядке убывания ликвидности, с обязательствами по пассиву, сгруппированными по срокам их погашения и расположенными в порядке возрастания таких сроков (таблица 2.11). Диаграммы 2.4 и 2.5 наглядно демонстрируют динамику ликвидных средств и обязательств предприятия.

Рис. 2.4 − Динамика ликвидных средств в СПК «Грузия» Первомайского района Данные таблицы 2.11 показывают, что на предприятии сопоставление итогов групп по активу и пассиву имеет следующий вид: А1 < П1; А2 > П2; А3 > П3; А4 < П4 Приведенный аналитический баланс в течение анализируемого периода не

Является абсолютно ликвидным: в 2008г. наиболее срочные обязательства Превышают наиболее ликвидные активы на 1240 тыс. грн. Остальные три группы соответствуют условиям ликвидности: быстро реализуемые активы превышают краткосрочные пассивы на 5577,5 тыс. грн., медленно реализуемые активы превышают долгосрочные пассивы на 6840,5 тыс. грн., а постоянные пассивы превышают труднореализуемые активы на 11059 тыс. грн.

Рис. 2.5 − Динамика групп обязательств по срокам погашения в СПК «Грузия» Первомайского района Наряду с абсолютными показателями для оценивания ликвидности предприятия рассчитывают такие относительные показатели: коэффициент текущей ликвидности, коэффициент быстрой ликвидности и коэффициент абсолютной ликвидности. Данные коэффициенты по анализируемому хозяйству приведены в таблице 2.12.

Таблица 2.12 − Коэффициенты ликвидности СПК «Грузия» Первомайского района Как видно из приведенного расчета, коэффициенты текущей и быстрой ликвидности выше признанного нормативного уровня. При этом в течение года ликвидность баланса предприятия несколько снизилась. Но этот факт свидетельствует о более рациональном использовании средств и оптимизации структуры баланса и в краткосрочной перспективе не должен повлечь ухудшения финансового состояния предприятия. Негативным является лишь низкий уровень коэффициента абсолютной ликвидности, обусловленный недостатком денежных активов для погашения краткосрочных обязательств на предприятии. Для повышения платежеспособности предприятию следует повысить долю денежных средств в структуре активов. Важным показателем, характеризующим финансовое состояние предприятия и его устойчивость, является обеспеченность материальных оборотных средств источниками финансирования. Анализ источников покрытия оборотных активов в хозяйстве базируется на данных таблице 2.13. Как показывает анализ источников формирования оборотных запасов, размера собственных оборотных средств в хозяйстве недостаточно для покрытия величины оборотных активов в течение всего анализируемого периода. Так, в 2008г. величина оборотных активов превышает собственные оборотные средства на 2145,5 тыс. грн. Для обеспечения запасов предприятие кроме собственных средств использует краткосрочные кредиты и текущие обязательства, а также долгосрочные ссуды. Такой умеренный подход к финансированию оборотных активов обеспечивает нормальный уровень финансовой устойчивости предприятия. Общий размер источников формирования оборотных активов полностью покрывает величину оборотных активов. Таблица 2.13 − Анализ источников формирования оборотных активов в СПК "Грузия" Первомайского района

2.3 Анализ финансовых результатов деятельности предприятия Разные направления деятельности предприятия приобретают окончательную денежную оценку в совокупности показателей финансовых результатов. Финансовые результаты деятельности предприятия характеризуются приростом сумм собственного капитала (чистых активов), основным источником которого является прибыль от операционной, инвестиционной, финансовой деятельности, а также в результате чрезвычайных обстоятельств. Анализ прибыли начинается с исследования ее динамики, как по общей сумме, так и в разрезе ее составляющих элементов – так называемый горизонтальный анализ. Затем проводится вертикальный анализ, который выявляет структуру показателей и их изменения в составе прибыли. Исходные данные формы № 2 «Отчет о финансовых результатах» представим в аналитической таблице 2.14. Как показывают данные таблицы 2.14 чистая прибыль предприятия в 2008г. по сравнению с 2006г. увеличивается на 554,8 тыс. грн. или на 12,8 %. Этому способствует увеличение прибыли от операционной деятельности на 20,9% за счет роста объемов реализации, т. к. величина затрат на производство и реализацию продукции имеет тенденцию к росту.

В 2008г. себестоимость увеличивается на 80,2% относительно уровня 2006г. Негативным является абсолютное и относительное увеличение всех статей операционных расходов и расходов, связанных с финансовой деятельностью, а также снижение размера финансовых доходов. Существенный рост затрат на предприятии (на 30,6%) наряду с незначительным ростом чистого дохода (всего на 6,6%) является основной причиной снижения уровня чистой прибыли относительно 2007г. практически на 10% или 533,8 тыс. грн. Если в 2007г. на 1 грн. чистого дохода от реализации продукции приходится 0,62 грн. совокупных затрат, то в 2008г. размер затрат увеличивается до 0,74 грн. Таблица 2.14 − Анализ финансовых результатов в СПК «Грузия» Первомайского района

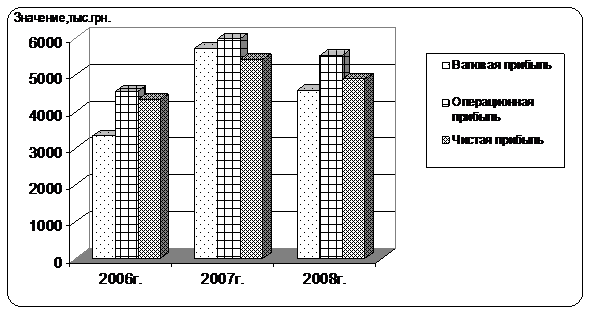

Динамику валовой, операционной и чистой прибыли в СПК «Грузия» Первомайского района наглядно демонстрирует диаграмма 2.6.

Рис. 2.6 − Динамика валовой, операционной и чистой прибыли в СПК «Грузия» Первомайского района Данные для проведения вертикального анализа прибыли от обычной деятельности на предприятии представим в таблице 2.15. Таблица 2.15 − Структура прибыли от обычной деятельности в СПК «Грузия» Первомайского района

Относительно структуры прибыли от обычной деятельности можно сказать, что ее составными является прибыль от операционной деятельности (113%) и убыток от финансовой деятельности (13%). Ежегодное увеличение доли убытка в структуре обуславливается возрастанием расходов на погашение привлеченных кредитов относительно уровня финансовых доходов. Эффективность функционирования предприятия зависит не только от объема получаемой прибыли, но и от характера ее распределения. Порядок распределения чистой прибыли в СПК «Грузия» представлен в таблице 2.16. Таблица 2.16 − Данные о распределении чистой прибыли в СПК «Грузия» Первомайского района

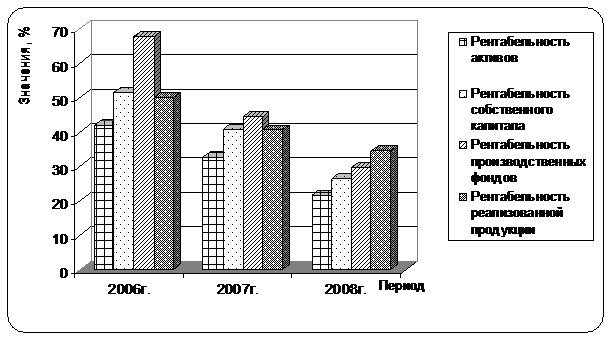

Приведенные данные показывают, что в анализируемом хозяйстве на капитальные вложения направляется 100% чистой прибыли, при этом в динамике размер распределения прибыли по Оценка эффективности деятельности организации связи помимо анализа прибыли включает в себя изучение уровней и динамики относительных пока- Зателей финансовых результатов – показателей рентабельности. Показатели рентабельности характеризуют эффективность работы организации в целом, доходность различных направлений деятельности (производственной, предпринимательской, инвестиционной), окупаемость затрат и т. д. Они более полно, чем прибыль характеризуют окончательные результаты хозяйствования, потому что их величина показывает соотношение эффекта с наличными или использованными ресурсами. Их применяют для оценки деятельности организации и как инструмент в инвестиционной политике и ценообразовании. Для оценки эффективности финансово - хозяйственной деятельности предприятия проведем анализ показателей рентабельности, представленных в таблице 2.17. На основе полученных данных построим диаграмму (рис.2.7). Таблица 2.17 − Анализ показателей рентабельности СПК "Грузия" Первомайского района

Рис. 2.7 – Динамика показателей рентабельности в СПК «Грузия» Первомайского района Исходя из таблицы 2.17 и рис.2.7 следует, что все показатели рентабельности имеют тенденцию к снижению в течение анализируемого периода. В 2008г. показатели рентабельности реализации продукции снижаются относительно 2006г. по причине отставания темпов роста соответствующих видов прибыли от темпов роста выручки от реализации продукции, а относительно 2007г. - вследствие сокращения объемов всех видов прибыли. Ежегодное возрастание среднегодовой стоимости основных производственных фондов относительно прибыли обуславливает тенденцию понижения рентабельности активов и производственных фондов. Снижение рентабельности собственного капитала в 2008г. на 25 % по сравнению 2007г. вызвано сокращением объема чистой прибыли относительно величины собственного капитала. Динамика коэффициента реинвестирования свидетельствует о возрастании части прибыли, направляемой на увеличение собственного капитала, а значение коэффициента экономического роста говорят о незначительном темпе увеличения собственного капитала за счет чистой прибыли. 3. ПУТИ ПОВЫШЕНИЯ ФИНАНСОВЫХ РЕЗУЛЬТАТОВ ДЕЯТЕЛЬНОСТИ СПК «ГРУЗИЯ» 3.1 Факторный анализ прибыли от операционной деятельности хозяйства Таким образом, прибыль от операционной деятельности в данном хозяйстве существенно влияет на конечный финансовый результат. Поэтому для более глубокого анализа прибыли необходимо провести исследование факторов, влияющих на ее объем. Основным фактором является доход (выручКа) от реализации продукции, которая свидетельствует о рыночном спросе на продукцию предприятия, возврате вложенных в производство средств и возможности начала нового производственного цикла. Размер выручки от реализации зависит от объемов и структуры производства по видам продукции и рыночных цен каждого вида. Объем реализации продукции может оказывать положительное и отрицательное влияние на сумму прибыли. Увеличение объема продаж рентабельной продукции приводит к пропорциональному увеличению прибыли. Если же продукция является убыточной, то при увеличении объема реализации происходит уменьшение суммы прибыли. Структура товарной продукции также может по - разному влиять на сумму прибыли. Если увеличится часть рентабельных видов продукции в общем объеме ее реализации, то сумма прибыли возрастет, и, наоборот, при увеличении доли низкорентабельных видов продукции общая сумма прибыли уменьшится. Изменение уровня среднереализационных цен и величина прибыли находятся в прямопропорциональной зависимости: при увеличении уровня цен сумма прибыли возрастает, и наоборот. Количественно в структуре цены себестоимость занимает значительный удельный вес, поэтому она заметно влияет на прибыль предприятия. В ней фокусируются в денежном выражении расходы материально-технических, трудовых и финансовых ресурсов в связи с подготовкой, организацией, ведением производства и реализацией продукции. Поэтому анализ себестоимости продукции позволит повысить эффективность производственной деятельности предприятия благодаря выявленным резервам снижения затрат. Обобщенные исходные данные для анализа структуры операционных расходов по экономическим элементам на основании формы №2 финансовой отчетности «Отчет о финансовых результатах» представлены в таблице 3.1. Таблица 3.1 − Анализ операционных расходов в СПК «Грузия» Первомайского района

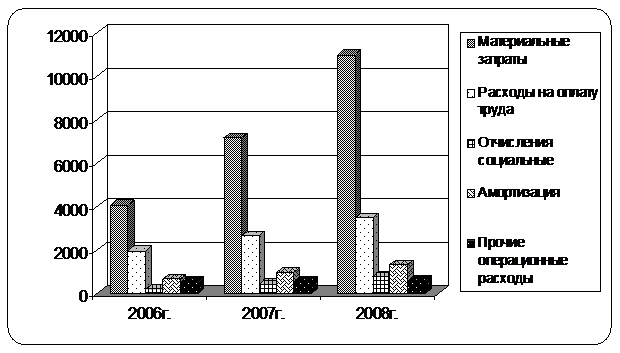

Динамика операционных расходов предприятия представлена на диаграмме 3.1. Данные графика и таблицы 3.1 свидетельствуют о ежегодном возрастании операционных расходов предприятия. Так, в 2008г. по сравнению с 2006г. расходы увеличиваются на 9722,9 тыс. грн. или на 130,2%, относительно

2007г. - на 5429 тыс. грн или 46,2%. Характер производства отличается материалоемкостью - часть материальных затрат в 2008г. составляет 64%.

Рис. 3.1 − Динамика операционных расходов СПК «Грузия» Первомайского района Темпы увеличения расходов по этой статье на 39,3 пункта превышают темпы роста полной себестоимости. Расходы на оплату труда занимают второе место в структуре затрат и составляют 20,2%. Отчисления на социальные мероприятия занимают 4,7% и характеризуются наивысшими темпами роста среди всех статей затрат - 374,6%. Доля амортизации и прочих операционных расходов снижается за счет роста материальных расходов и отчислений. Рассмотрим структуру материальных расходов на основное производство в СПК «Грузия» Первомайского района в таблице 3.2. Таблица 3.2 − Элементы материальных расходов на основное производство в СПК «Грузия» Первомайского района

Как свидетельствуют данные таблицы 3.2, материальные расходы на основное производство в 2008г. возрастают на 6385,5 тыс. грн. относительно 2006г. и на 3532,3 тыс. грн. относительно 2007г. Наибольший удельный вес в структуре материальных расходов в 2008г. составляют расходы на покупку минеральных удобрений (29,97%) и нефтепродуктов (29,78%). Наивысший темп роста прочих материальных расходов (7632%) обуславливает увеличение своей доли в структуре до 7,49% и снижение доли расходов на семена и посадочный материал до 16,02%. Таким образом, для улучшения финансовых результатов деятельности предприятия следует обратить внимание на изменение доли себестоимости продукции. Для того чтобы можно было сделать более конкретные выводы, необходимо проведение дальнейшего анализа. При анализе оцениваются изменения цен реализации на продукцию, объема продукции, структуры реализуемой продукции, себестоимости единицы продукции, себестоимости продукции за счет структурных изменений в составе продукции. Смысл расчета влияния на операционную прибыль указанных факторов состоит в последовательном анализе каждого из них, т. е. допускается, что остальные факторы в это время на прибыль не влияют. Исходные данные и расчетные показатели для факторного анализа прибыли от операционной деятельности СПК "Грузия" приведены в таблице 3.3 и приложении А. Методика расчета влияния факторов на прибыль от операционной деятельности включает следующие этапы: 1.Влияние на прибыль изменения цен на реализованную продукцию:

Где Совокупное влияние на прибыль изменения цен на всю реализованную продукцию:

Таким образом, прирост цен на большинство видов реализуемой продукции в отчетном периоде по сравнению с базовым периодом привело к росту выручки от реализации на 1713,86 тыс. грн. 1. Расчет влияния на прибыль изменений в объеме продукции:

Где Таблица 3.3 − Исходные и расчетные данные для факторного анализа операционной прибыли в СПК «Грузия» Первомайского района

Совокупное влияние на прибыль изменения объемов реализуемой продукции:

Таким образом, влияние оказалось отрицательным, т. е. в результате сокращения в отчетном периоде объема реализуемой продукции сумма прибыли от операционной деятельности уменьшилась на 380,86 тыс. грн. 3.Расчет влияния на прибыль изменений в структуре продукции:

Где

Совокупное влияние на прибыль изменений в структуре реализуемой продукции:

В результате изменений в структуре реализуемой продукции прибыль от операционной деятельности в отчетном периоде снизилась на 93,34 тыс. грн. 4.Влияние на прибыль изменений себестоимости единицы продукции:

Где Совокупное влияние на прибыль изменений себестоимости:

В данном случае повышение себестоимости в отчетном периоде по сравнению с базовым привело к снижению операционной прибыли на 2673,10 тыс. грн. 5. Влияние на прибыль изменений себестоимости продукции за счет структурных сдвигов в составе продукции:

Совокупное влияние на прибыль изменений себестоимости продукции за счет структурных сдвигов: