| Повышение эффективности использования основных и оборотных средств СООО «Агрофирма «Герои Сиваша» Красноперекопского района |

|

| Экономические - Дипломные работы по экономическим темам | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Повышение эффективности использования основных и оборотных средств СООО «Агрофирма «Герои Сиваша» Красноперекопского района. СОДЕРЖАНИЕ Введение. 1. Теоретические основы формирования основных и оборотных средств предприятия. 1.1 Основные средства производства, их характеристика и принципы функционирования. 1.2 Сущность, значения и основы организации оборотных средств предприятия. 2. Анализ финансового состояния основных и оборотных средств СООО «Агрофирма «Герои Сиваша» Красноперекопского района. 2.1 Краткая организационно экономическая характеристика СООО «Агрофирма «Герои Сиваша». 2.2 Анализ обеспеченности предприятия основными средствами и эффективность их использования. 2.3 Анализ структуры, динамики и эффективности использования оборотных средств предприятия 3. Пути совершенствования использования основных и оборотных средств предприятия. 3.1 Основные направления повышения эффективности использования основных средств. 3.2 Резервы улучшения использования оборотных средств. Выводы и предложения. Список использованных литературных источников. Приложение. ВВЕДЕНИЕ В условиях рыночной экономики большое значение имеет эффективное формирование и использование основных и оборотных средств предприятия . Производственная и финансовая деятельность предприятия начинается с формирования финансовых ресурсов, поскольку именно они создают предпосылки стабильного и непрерывного процесса производства. Основные производственные фонды вместе с оборотными фондами являются обязательным условием производства. Основные средства – это материальные активы, которые предприятие содержит с целью использования их в процессе производства товаров и услуг. Обеспеченность сельскохозяйственных предприятий основными средствами и эффективность их использования являются важнейшими факторами, определяющими результаты хозяйственной деятельности, в частности качество, полноту и своевременность выполнения сельхоз работ, и следовательно, влияющими на объекты производства и себестоимость производимой продукции. Не менее важное значение имеют и условия организации оборотных средств предприятия. Хозяйственно – предпринимательская деятельность невозможна без использования оборотных средств. Оборотные активы составляют существенную долю всех активов предприятия. От умелого управления ими во многом зависит успешная предпринимательская деятельность субъекта хозяйствования. Формирование оптимального размещения оборотных средств предприятия дает возможность освободить значительную сумму средств с целью их эффективного использования. Ускорение оборачиваемости этих средств способствует повышению рентабельности и улучшению финансового состояния предприятия. Целью дипломной работы является финансовый анализ основных и оборотных средств предприятия и пути улучшения их использования. Объектом исследования является СООО «Агрофирма «Герои Сиваша» Красноперекопского района АР Крым. Предметом исследования являются основные и оборотные средства, находящиеся на балансе предприятия. Основными задачами данной дипломной работы являются: - определение сущности и значения функционирования основных средств; - изучение теоретических основ формирования и использования оборотных средств; - анализ наличия и, состояния и эффективности использования основных и оборотных средств; - изыскание путей улучшения использования основных и оборотных средств предприятия . В работе использовались такие методы исследования как: монографический, аналитический, коэффициентов, графический, арифметических разниц и цепных подстановок. Основными информационными источниками являются материалы финансовой и бухгалтерской отчетности. Теоретическую основу работы составляют труды отечественных и зарубежных ученых – экономистов по исследуемой проблеме. Работа состоит из введения, трех разделов, выводов и предложений, списка использованных литературных источников и приложения. Дипломная работа изложена на 90 страницах печатного текста, содержит 13 таблиц и 7 рисунков.

1.Теоритические основы формирования и использования основных и оборотных средств предприятия.

1.1. Основные средства производства, их характеристика и принципы функционирования. Производственная и финансовая деятельность предприятия начинается с формирования финансовых ресурсов. Они создают предпосылки для стабильного и непрерывного процесса производства. По словам Л.А. Дробозиной финансовые ресурсы предприятия формируются за счет внутренних (первоначальных или собственных) и внешних (привлеченных и заимствованных) источников. Первоначальные финансовые ресурсы, которые, прежде всего, формируют уставный капитал, направляются на создание основных и оборотных фондов [ 33]. С точки зрения экономической теории, как отмечает Моляков Д.С., основные фонды – это специфическая экономическая категория, связанная с формированием материальных фондов и их использованием в отраслях народного хозяйства для производства валового общественного продукта и удовлетворения социально-бытовых и культурных потребностей населения. Основные фонды необходимы каждому предприятию для осуществления его хозяйственной деятельности. Они занимают первую часть актива баланса и играют определяющую роль в жизнедеятельности предприятия. Неотъемлемым условием осуществления хозяйственной деятельности является обеспечение предприятия, наряду с материальными и трудовыми ресурсами необходимыми основными средствами – зданиями, сооружениями, оборудованием, транспортными и другими средствами. Отличительной особенностью основных средств является длительное время их использования, постепенный износ и передача стоимости на себестоимость вновь созданного продукта (изготовленной продукции, выполненных работ и услуг). Основные средства – это материальные активы, которые предприятие содержит в целях использования их в процессе производства или поставки товаров, предоставления услуг, сдачи в аренду другим лицам или осуществления административных или социально-культурных функций, ожидаемый срок полезного использования которых более одного года (или операционного цикла, если он дольше года) [ 2]. Объект основных средств считается активом, если существует вероятность того, что предприятие получит в будущем экономические выгоды от его использования и стоимость его может быть точно определена. С целью правильного учета основные средства четко классифицируют: - по функциональному назначению; - по отраслевому признаку; - по использованию и принадлежности; - по натурально-материальному составу. По функциональному назначению различают: -производственные основные средства, которые непосредственно участвуют в производственном процессе или способствуют его осуществлению, действует в сфере материального производства; -непроизводственные основные средства, которые не принимают непосредственного или косвенного участия в процессе производства и предназначены в основном для удовлетворения коммунальных и культурно-бытовых нужд трудящихся и используются в непроизводственной сфере. По отраслевому признаку основные средства подразделяются на: -промышленные; -строительные; -сельскохозяйственные; -транспортные; -связи и т.д. По использованию основные средства делятся на: -действующие (все основные средства, используемые в хозяйстве); -недействующие (основные средства, не используемые в данный период времени в связи с временной консервацией предприятия или отдельных цехов); -запасные (различное оборудование, находящееся в резерве и предназначенное для замены объектов основных средств при их выбытии или ремонте). По признаку принадлежности основные средства в учете распределяются на собственные и арендованные. Собственные основные средства могут состоять из Уставного (паевого, акционерного) фонда, вспомогательного финансирования из соответствующих источников на расширение работы предприятия, собственной прибыли, средств амортизационного фонда, специальных фондов. Арендованные основные средства отражаются в балансе арендодателя, тем самым исключается вероятность двойного учета одних и тех же средств [30]. Основные средства по натурально-материальному составу и для целей бухгалтерского учета классифицируются по 9 группам (см. Таблицу 1.1). В зависимости от характера состояния основных средств, времени оценки различают следующие виды стоимости: 1) первоначальная стоимость; 2) переоцененная стоимость; 3) остаточная стоимость; 4) справедливая стоимость; 5) стоимость, которая амортизируется; 6) ликвидационная стоимость.

Первоначальная стоимость – это историческая (фактическая) себестоимость необоротных активов в сумме денежных средств или справедливой стоимости других активов, уплаченных (переданных), израсходованных для приобретения необоротных активов. Согласно нормам П(С)БУ №7 основные средства зачисляются на баланс предприятия по первоначальной стоимости. Согласно таблице 1.1 основные средства по натурально- материальному составу классифицируются: 1.Таблица 1.1 – Классификация основных средств по натурально-материальному составу

Первоначальная стоимость объекта основных средств, полученного в обмен на подобный объект, равняется остаточной стоимости переданного объекта основных средств. Если остаточная стоимость переданного объекта превышает его справедливую стоимость, то первоначальная стоимость объекта основных средств, полученного в обмен на подобный объект, является справедливой стоимостью переданного объекта с отнесением разницы к расходам отчетного периода. Первоначальная стоимость объекта основных средств, приобретенного в обмен на неподобный объект, равняется справедливой стоимости переданного объекта основных средств, увеличенной (уменьшенной) на сумму денежных средств или их эквивалентов, переданную (полученную) во время обмена [43]. Первоначальная стоимость основных средств увеличивается на сумму расходов, связанных с улучшением объекта (модернизация, модификация) и уменьшается в связи с частичной ликвидацией объекта основных средств. Переоцененная стоимость – это стоимость необоротных активов после их переоценки. Остаточная стоимость – это разница между первоначальной (переоцененной) стоимостью и суммой износа основных средств. Предприятие переоценивает объект основных средств, если его остаточная стоимость значительно (более 10%) отличается от справедливой стоимости на дату Баланса. В случае переоценки основных средств на ту же дату, осуществляется переоценка всех объектов группы основных средств, к которой относится этот объект. Переоцененную стоимость основных средств (ППС о.с.) можно определить по формуле 1.1: ППС о.с. = ПС • Иn (1.1), где ПС – первоначальная стоимость объекта основных средств; Иn – индекс переоценки объекта основных средств. Справедливая стоимость основных средств – это рыночная стоимость, установленная путем экспертной оценки, устанавливаемой профессиональными оценщиками. Стоимость, которая амортизируется – первичная или переоцененная стоимость необоротных активов за вычетом их ликвидационной стоимости. Ликвидационная стоимость – сумма денежных средств или других активов, которую предприятие предполагает получить от реализации необоротных активов по окончании срока их использования, за вычетом расходов, связанных с продажей. Балансовая стоимость представляет собой сумму, по которой актив включается в Баланс после вычета любой суммы начисленного износа [21]. По словам профессора Поддерегина А.М. соотношение отдельных групп основных фондов составляет их структуру. Улучшение структуры основных фондов, прежде всего увеличение их активной части, влияет на увеличение объема производства, снижение себестоимости продукции, увеличение сбережений населения. В состав активной части основных фондов входят рабочие машины и оборудование, транспортные средства, измерительные и регулирующие оборудования, вычислительная техника и лабораторное оборудование. В состав пассивной части основных фондов входят здания и сооружения, хозяйственный инвентарь. На структуру основных фондов оказывают влияние следующие факторы: - отраслевая принадлежность; - организационно-правовая форма хозяйствования; - уровень автоматизации и механизации; - уровень специализации и кооперации; - климатические и географические условия размещения производственных фондов и др.

Улучшение структуры основных фондов возможно за счет: обновления и модернизации, эффективного использования производственных помещений путем установления дополнительного оборудования на свободной площади, ликвидации лишнего и малоэффективного оборудования [32]. Руденко А. Подчеркивает, что в бухгалтерском учете используется не термин „основные фонды”, а термин „основные средства”. Однако нельзя ставить знак равенства между основными фондами и основными средствами предприятия. В начале производственной деятельности вновь создаваемое предприятие наделяется фондами основных средств, величина которых равна первоначальной (балансовой) стоимости основных фондов. В дальнейшем величина фондов основных средств не совпадает с балансовой стоимостью основных фондов: то уменьшается на сумму перенесенной в процессе производства части стоимости основных производственных фондов на готовый продукт, то увеличивается на сумму затрат на вновь вводимые в эксплуатацию основные фонды и произведенный капитальный ремонт. Кроме того, фонд основных средств в отличие от основных фондов, тесно связан с другими специальными фондами денежных средств предприятия. Из него по мере начисления износа основных фондов часть средств переходит в другой самостоятельный фонд – фонд амортизации. Затем по мере использования фонда амортизации на капитальные вложения часть указанных средств вновь возвращается в фонд основных средств. Таким образом, по своему составу, назначению и экономической сущности основные фонды не относятся к финансовым категориям и поэтому их нельзя отождествлять с понятием основные средства [25]. Информация о стоимости, составе и структуре основных средств предприятия с точки зрения бухгалтерского учета представлена в Форме №1 Баланс” (Актив, раздел 1), Форме №5 „Примечания к финансовой отчетности” (Раздел 1 „Основные средства” [23]. В процессе использования (эксплуатации) основных фондов происходит их износ. Пархоменко В. В статье „Бухгалтерский учет основных средств” указывает,что износ бывает двух видов: моральный и физический [20]. Физический износ – это постепенная потеря основными фондами потребительской стоимости в процессе их эксплуатации, то есть чисто материальный износ их отдельных элементов. Физический износ зависит от многих факторов, а именно: - особенностей технологического процесса; - стоимости обслуживания основных фондов; - квалификации работников и их отношения к основным фондам в процессе использования; - интенсивности и условий использования основных фондов. Различают полный и частичный физический износ основных фондов. Полный износ предусматривает замену изношенных основных фондов через новое капитальное строительство или приобретение основных фондов. Частичный износ компенсируется осуществлением капитального ремонта основных фондов. Также необходимо различать физический износ 1-ого рода (износ основных фондов процессе их эксплуатации) и физический износ 2-ого рода (износ основных фондов под воздействием сил природы). Оценить в стоимостном выражении возможно лишь потери от физического износа 1-ого рода. Моральный износ – это износ основных фондов вследствие создания новых, более прогрессивных и экономически эффективных машин и оборудования. Появление более совершенных видов оборудования с повышенной производительностью делает экономически целесообразной замену действующих основных фондов еще до их износа. Необходимо различать моральный износ 1-ого рода (устаревание основных фондов в связи с НТП) и моральный износ 2-ого рода (устаревание основных фондов в связи с освоением их производства, удешевлением затрат на их производство). Оценить в стоимостном выражении потери от морального износа практически невозможно [20]. Несвоевременная замена морального устаревших основных производственных фондов приводит к тому, что себестоимость продукции (работ, услуг) увеличивается, а качество, по сравнению с продукцией, произведенной на более совершенном оборудовании, снижается. Моральный износ уменьшает стоимость основных производственных фондов через сокращение общественно необходимых затрат на их обновление. Сумма начисленного износа (физического 1-ого рода) характеризует состояние основных фондов. Вычетом из первоначальной стоимости основных фондов суммы износа определяют остаточную стоимость основных фондов. Фос = Фп • ( 100 – Си ) / 100 (1.2), где Фос – остаточная стоимость основных фондов; Фп – первоначальная стоимость основных фондов; Си – степень износа основных фондов, %. Следует различать износ и амортизацию. Понятие износа шире , так как сумма начисленной амортизации берется только за стоимость физического износа 1-ого рода. Износ основных средств – это сумма амортизации объектов основных средств, накопленная с начала срока их полезного использования. Срок полезного использования (эксплуатации) – ожидаемый период времени, в течении которого необоротные активы (основные средства) будут использоваться предприятием или с их использованием будет изготовлен (выполнен) ожидаемый объем продукции (работ, услуг). Срок полезной эксплуатации определяется самим предприятием с учетом таких факторов: - ожидаемой мощности или физической продуктивности объекта; - ожидаемого физического износа; - морального износа; - правовых или аналогичных ограничений по использованию объекта. Согласно Положению (стандарту) бухгалтерского учета 7 «Основные средства» под амортизацией понимается систематическое распределение амортизируемой стоимости необоротных активов в течение срока их полезного использования (эксплуатации). В статье «Ещё раз о «налоговой» и «бухгалтерской» амортизации» Костюк Д. самим определением термина «амортизация» вводит новое понятие «амортизируемая стоимость» [16]. Амортизируемая стоимость – это первоначальная стоимость или переоцененная стоимость основных средств за вычетом их ликвидационной стоимости. Ликвидационная стоимость определяется в момент поступления объекта основных средств. Если определить ее невозможно или затруднительно или, если она несущественна, то ее приравнивают к нулю. В этом случае первоначальная (переоцененная) стоимость объекта основных средств приравнивается к амортизируемой стоимости. Следует различать амортизацию основных производственных фондов и основных непроизводственных фондов. Амортизационные отчисления с основных производственных фондов начисляются и в налоговом, и в бухгалтерском учете; включаются в состав валовых затрат производства и обращения, которые учитываются при расчете налогооблагаемой прибыли.

Амортизационные отчисления с основных непроизводственных фондов начисляются только в бухгалтерском учете и не включаются в стоимость готовой продукции. Основные непроизводственные фонды обновляются за счет чистой прибыли предприятия (части фонда социального развития). Размер амортизационных отчислений зависит от балансовой стоимости основных фондов, срока полезного использования, а также методов их начисления. Как отмечает Костюк Д., процесс начисления амортизации основных производственных фондов можно рассматривать в нескольких аспектах: - во-первых, как метод определения текущей оценки не изношенной части основных производственных фондов; - во-вторых, как способ отнесения на готовую продукцию единоразовых затрат на основные производственные фонды; - в-третьих, как способ накопления финансовых ресурсов для замещения выведенных из производственного процесса основных производственных фондов или вложение средств в новое производство [14]. За счет амортизационных отчислений финансируются затраты: - на приобретение основных производственных фондов и нематериальных активов для собственного производственного использования, в т.ч. на самостоятельное изготовление производственных фондов для собственных производственных потребностей (вместе с затратами на выплату заработной платы работникам, которые были заняты при изготовлении этих основных производственных фондов); - на осуществление всех видов ремонта, реконструкции, модернизации и других способов улучшения основных производственных фондов. Непосредственно относятся к составу валовых затрат отчетного периода: - затраты на приобретение основных производственных фондов или нематериальных активов с целью их будущей реализации другим предприятиям или использование этих основных производственных фондов в производстве других основных производственных фондов, предназначенных для реализации; - денежные средства для поддержания в рабочем состоянии законсервированных производственных фондов. В «Энциклопедии бухгалтерского учета» Грачевой Р.Е. отмечено, что амортизация основных средств в бухгалтерском учете начисляется с применением следующих методов: 1) прямолинейного, согласно которому годовая сумма амортизации определяется делением амортизируемой стоимости на ожидаемый период времени использования объекта основных средств; 2) уменьшения остаточной стоимости, согласно которому годовая сумма амортизации определяется как произведение остаточной стоимости объекта на начало отчетного года или первоначальной стоимости на дату начисления амортизации и годовой нормы амортизации. Годовая норма амортизации (в процентах) исчисляется как разница между единицей и результатом корня степени количества лет полезного использования объекта из результата от деления ликвидационной стоимости объекта на его первоначальную стоимость; 3)ускоренного уменьшения остаточной стоимости, согласно которому годовая сумма амортизации определяется как произведение остаточной стоимости объекта на начало отчетного года или первоначальной стоимости на дату начала начисления амортизации и годовой нормы амортизации, которая исчисляется из срока полезного использования объекта и удваивается; 4) кумулятивного, согласно которому годовая сумма амортизации определяется как произведение амортизируемой стоимости и кумулятивного коэффициента, Кумулятивный коэффициент рассчитывается делением количества лет, остающихся до конца ожидаемого срока использования объекта основных средств, на сумму числа лет его полезного использования; 5) производственного, согласно которому месячная сумма амортизации определяется как произведение фактического месячного объема продукции (работ, услуг) и производственной ставки амортизации [7]. Функционирование основных средств и нематериальных активов ограничено сроком их службы, по истечении которого они выбывают из оборота, что вызывает необходимость их обновления, замены или модернизации [11]. Воспроизводство основных средств осуществляется в форме капитальных вложений. Результаты расширенного воспроизводства оцениваются по следующим показателям: приросту основных средств за определенный период, коэффициенту прироста, коэффициенту выбытия, коэффициенту обновления. Превышение ввода над выбытием обеспечивает прирост основных средств. Проблема прироста в настоящее время наиболее актуальна, поскольку наметилась тенденция к снижению прироста, которая пока не проявляется в явной форме из-за низкого процента выбытия износившихся и морально и физически устаревших фондов. Скорость обновления основных фондов определяется инвестиционной активностью и выбытием. Причинами выбытия основных фондов могут быть: - полный износ или невозможность продолжения эксплуатации; - продажа; - передача в аренду; - передача в качестве учредительного взноса в уставный капитал коммерческой организации; - безвоздмезная передача. Своевременная реализация выбывающих основных фондов позволяет ускорить процесс их обновления, использовать выручку на приобретение новых и стимулировать расширенное воспроизводство [34]. Поступление и воспроизводство основных фондов на предприятии может происходить следующими путями: 1. Капитальных инвестиций (строительства объектов основных средств, изготовления или приобретения за оплату у других лиц); 2. Субсидирования правительственных органов; 3. Внесения учредителями в счет их вкладов в уставный капитал предприятия; 4. Получения от других лиц бесплатно (безвозмездно); 5. Получения от других лиц в обмен на другие товарно-материальные ценности; 6. Оприходования неучтенных средств, выявленных при проведении инвентаризаций и других проверок; 7. перевод молодняка животных в основное стадо; 8. закладка и выращивание многолетних насаждений [31]. Капитальные вложения обеспечивают воспроизводство основных фондов в заранее выбранной форме и составе. Воспроизводство основных фондов - это процесс непрерывного их обновления в процессе их использования (эксплуатации). Различают простое и расширенное воспроизводство основных фондов. Простое воспроизводство основных фондов – это воспроизводство основных фондов в том же самом размере (замена отдельных изношенных частей основных фондов или замена старого оборудования на аналогичное).

Расширенное воспроизводство основных фондов предусматривает количественное и качественное увеличение действующих или приобретенных новых основных фондов. Воспроизводство основных непроизводственных фондов осуществляется за счет чистой прибыли предприятия (если такая имеется), а именно части фонда социального развития, размер которого оговаривается в уставе (или Положении) предприятия. Процесс воспроизводства основных производственных фондов имеет особенности, а именно: - основные производственные фонды постепенно переносят свою стоимость на произведенную продукцию; - в процессе производства основных производственных фондов одновременно осуществляется движение их потребительской стоимости и стоимости; - за счет амортизационных отчислений формируются специальные денежные фонды (амортизационный фонд); - основные производственные фонды обновляются в натуральной форме через определенный промежуток времени (амортизационный период), что дает возможность использовать временно свободные денежные средства амортизационного фонда [37]. В процессе хозяйственной деятельности кругооборот основных производственных фондов проходит три стадии: 1) производительное использование основных производственных фондов и начисление амортизации; 2) поступление амортизационных отчислений и формирование амортизационного фонда; 3) замена изношенных основных производственных фондов. Простое воспроизводство основных производственных фондов осуществляется в двух формах: - замена изношенных или устаревших основных производственных фондов; - капитальный ремонт действующих основных производственных фондов. Собственным источником финансирования замены изношенных основных производственных фондов является начисленная сумма амортизации, а при расширенном воспроизводстве – часть чистой прибыли. Предприятия также могут использовать заемные (кредиты) и привлеченные (капитальные вложения) денежные средства для финансирования воспроизводства основных производственных фондов. Оцениваются капитальные вложения с позиции конечного результата, т.е. по фактическим затратам для застройщика. Неверный подход к оценке капитальных вложений на предприятиях приводит к нерациональному использованию финансовых ресурсов, увеличению сроков их окупаемости. 1.2 Сущность, значение и основы организации оборотных средств предприятия Материальной основой любого производства являются средства производства, состоящие из средств труда и предметов труда. Однако в силу различий в характере функционирования в процессе производства и способе передачи стоимости на создаваемый продукт, средства труда приобретают экономическую форму основных средств, а предметы труда – оборотных. В экономической литературе существуют разные подходы к определению сущности оборотных средств. Некоторые экономисты упрощенно трактуют их как «предметы труда», «материальные активы». Другие дают определение оборотным средствам, в условиях существования товаро- денежных отношений средства предприятий выступают не только в натуральной, но и в стоимостной форме. Следовательно оборотные средства представляют собой денежные ресурсы, вложенные в оборотные производственные фонды и фонды обращения для обеспечения непрерывности процесса производства и реализации продукции. Возможно определить оборотные средства и как активы, которые на протяжении одного производственного цикла или одного календарного могут быть преобразованы в деньги. Некоторые, в основном зарубежные авторы, считают синонимами категории «оборотные активы» и «оборотный капитал», т.е. оборотный капитал представляет собой средства, вложенные в оборотные активы и используемые в процессе производства [5]. Оборотные средства составляют значительную часть ресурсов сельскохозяйственных предприятий, поэтому важная роль отводится улучшению их использования. Одним из условий непрерывности деятельности предприятия является постоянное возобновление его материальной основы. Проводя анализ оборотных активов, необходимо их различать по роли в создании продукта – оборотные средства в сфере обращения и оборотные средства в сфере производства. К оборотным средствам в сфере обращения относят активы, обслуживающие процесс реализации: готовая продукция, товары, денежные средства, товары отгруженные. Оборотные средства, относящиеся к сфере производства, включают производственные запасы материальных ценностей и незавершенное производство. В процессе анализа изучают состояние и динамику оборотных средств, их размер, структуру, причины изменения, эффективность использования, источники формирования. Если по отдельным видам оборотных активов установлены нормативы, то анализ проводят и в сопоставлении с ними. До проведения анализа необходимо оборотные средства привести в сопоставимый вид. В частности, при изменении цен и тарифов следует определить оборотные активы в сопоставимой оценке (используя индексный метод пересчета) и измерить влияние инфляционных факторов на их размер [43]. В процессе движения оборотные средства совершают кругооборот, который начинается с их авансирования в денежной форме – на образование материальных запасов и другие цели, завершается высвобождением при реализации товара. Оборотные средства последовательно переходят из денежной формы в товарную, в расчеты, и, наконец, снова в деньги, поступающие от производства и продажи товара (продукции). Авансируемые сельскохозяйственными предприятиями и организациями оборотные средства используются для приобретения сырья, товаров, тары, малоценных и быстроизнашивающихся предметов, на издержки, связанные с покупкой, транспортировкой, хранением и реализацией товаров. Выделение средств для образования оборотных производственных фондов и фондов обращения позволяет рассматривать оборотные средства в качестве самостоятельного объекта планирования и учета. Величина оборотных средств предприятия должна быть, прежде всего, достаточной для обеспечения бесперебойности процессов кругооборота денежных, материальных средств и всей деятельности предприятия. Это требует наличия достаточных объемов оборотных средств на всех стадиях производства и реализации. Размер оборотных средств должен поддерживаться на минимально необходимом уровне, что вытекает из требований режима экономии [10]. Закончив один кругооборот, оборотные средства вступают в новый, тем самым осуществляется их непрерывный оборот. Именно постоянное движение оборотных средств является основой бесперебойного процесса обращения. Анализ кругооборота фондов предприятия показывает, что авансируемая стоимость не только последовательно принимает различные формы, но и постепенно в определенных размерах пребывает в этих формах. Иными словами, авансируемая стоимость на каждый данный момент кругооборота различными частями одновременно находится в денежной, производительной, товарной формах. Кругооборот фондов предприятия может совершаться только при наличии определенной авансированной стоимости в денежной форме. Вступая в кругооборот, она уже не покидает его, последовательно меняя свои функциональные формы. Указанная стоимость в денежной форме представляет собой оборотные средства предприятия. Оборотные средства предприятия – это авансированная в денежной форме стоимость для планомерного образования и использования оборотных производственных фондов и фондов обращения в минимально необходимых размерах, обеспечивающих выполнение предприятием производственной программы и своевременность осуществления расчетов [30]. К оборотным средствам относят топливо, тара и тарные материалы, сырье, полуфабрикаты, быстроизнашивающие предметы и т.д. т.е. ый капитал"ном зарубежные авторы, считают синонимами категории "нии одного производственного ы и фонды обращения для обес Оборотные средства выступают, прежде всего, как стоимостная категория, Они в буквальном смысле не являются материальными ценностями, так как из них нельзя производить готовую продукцию. В отличие от товаро-материальных ценностей оборотные средства не расходуются, не затрачиваются, не потребляются, а авансируются, возвращаясь после окончания одного кругооборота и выступая в следующий. Момент авансирования представляет собой одну из существенных и отличительных черт оборотных средств, так как он играет важную роль в установлении их экономических границ. Временным критерием для авансирования оборотных средств должен являться не квартальный или годовой объем фондов, а один кругооборот, после которого они возмещаются и вступают в следующий.

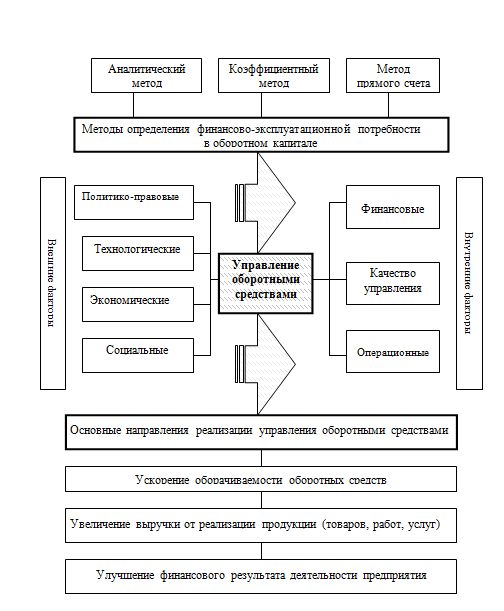

Ритмичность, слаженность и высокая результативность работы предприятия во многом зависят от его обеспеченности оборотными средствами. Излишнее отвлечение средств в запасы, превышающие действительную потребность, приводит к замораживанию ресурсов, неэффективному их использования. Изучение сущности оборотных средств предполагает результативность работы предприятия во многом зависят от его обеспеченности оборотными средствами. Излишнее отвлечение средств в запасы, превышающие действительную потребность, приводит к замораживанию ресурсов, неэффективному их использования. Изучение сущности оборотных средств предполагает рассмотрение оборотных фондов о фондов обращения. Поскольку оборотные средства включают как материальные, так и денежные ресурсы, от их организации и эффективности использования зависит финансовая устойчивость предприятия. Но оборотные средства нельзя отождествлять с денежными средствами. Денежные средства являются лишь посредником в движении средств. Роль оборотных средств предприятия заключается в авансовом финансировании затрат в минимально необходимых размерах с целью создания предпосылок производства нового продукта и содействия формированию предполагаемого финансового результата. Оборотные средства как и другие финансовые категории, раскрывают свою сущность в выполнении соответствующих функций – производственной и платежно-расчетной [28]. Содержание производственной функции заключается в обеспечении непрерывности процесса производства благодаря постоянному (бесперебойному) процессу формирования на предприятии запасов и заделов материальных активов. Выполняя производственную функцию, оборотные средства, авансируются в оборотные производственные фонды. По завершению производства оборотные средства переходят в сферу обращения, где выполняют вторую функцию. Содержание платежно-расчетной функции заключается в ее воздействии на состояние той части средств, которая отвлечена в сферу обращения, непосредственно влияя на состояние расчетов и в целом на денежное обращение. Принципы организации оборотных средств включают ряд требований, которые позволяют выстроить систему обязательных подходов, правил и взаимодействий в управлении оборотными средствами и оборотными активами. К основным принципам организации оборотных средств относятся: 1) предоставление предприятиям самостоятельности в распоряжении, управлении оборотными средствами. Это означает оперативную самостоятельность в использовании оборотных средств; 2) определение плановой потребности размещения оборотных средств по отдельным элементам и подразделениям. Имеется в виду расчет оптимальных потребностей в оборотных средствах, обеспечивающей непрерывность процесса производства, выполнения плановых заданий с учетом ритмичности производства; 3) корректировка расчетных нормативов с учетом изменяющихся условий хозяйствования: объемов производства, цен на сырье и материалы; поставщиков и потребителей; форм применяемых расчетов; 4) рациональная система финансирования оборотных средств. Это означает формирование оборотных средств за счет собственных ресурсов и привлеченных средств, обеспечивающих нормальное финансовое состояние предприятия; 5) контроль за рациональным размещением и использованием оборотных средств. Имеется в виду проведение анализа эффективности кругооборота используемых средств, с целью ускорения оборачиваемости. Размещение оборотных средств по статьям активов обуславливает их состав, а соотношение отдельных элементов в общей совокупности образует структуру оборотных средств на предприятии. Если состав оборотных средств представляет собой достаточно устоявшийся перечень элементов, то структура довольно динамична и зависит от ряда факторов: конъюнктуры рынка, структуры производственной программы, условий снабжения и сбыта, уровня цен и т.п. Также имеют место значительные различия в структуре в зависимости от отраслевой принадлежности предприятия и сферы деятельности. По мнению к.э.н. Бердниковой Т.Б. оценку эффективности использования оборотных средств предприятия целесообразно выполнять исходя из их классификационной структуры. В практике планирования, учета и анализа оборотные средства группируются (классифицируются) по следующим признакам: - в зависимости от функциональной роли в процессе производства - оборотные производственные фонды (средства) и фонды обращения (таблица 1.1); - в зависимости от практики контроля, планирования и управления – нормируемые оборотные средства и ненормируемые оборотные средства; - в зависимости от источников формирования – собственные оборотные средства и заемные оборотные средства; - в зависимости от ликвидности (скорости превращения в денежные средства) – абсолютно ликвидные, быстрореализуемые оборотные средства, медленно реализуемые оборотные средства; - в зависимости от степени риска вложений капитала в оборотные средства – оборотный капитал с минимальным риском вложений, оборотный капитал со средним риском вложений, оборотный капитал с высоким риском вложений; - в зависимости от стандартов бухгалтерского учета и отражения в балансе предприятия – оборотные средства в запасах, денежные средства, расчеты и прочие активы; - в зависимости от материально-вещественного содержания – предметы труда. Готовая продукция и товары. Денежные средства и средства в расчетах. В процессе кругооборота оборотных средств источники их формирования, как правило, не различаются. Однако это не означает, что система формирования оборотных средств не оказывает влияния на скорость оборота и эффективность использования оборотных средств [4]. Вопрос об источниках оборотных средств важен еще с одной позиции. Конъюнктура рынка постоянно меняется, поэтому потребности предприятия в оборотных средствах не постоянны. Покрыть эти потребности только за счет собственных источников становится практически невозможным. Привлекательность работы предприятия за счет собственных источников уходит на второй план. Опыт показывает. Что эффективность использования заемных средств оказывается более высокой чем собственных. Потребность каждого сельскохозяйственного предприятия в оборотных средствах определяется с учетом условий и особенностей ее деятельности. В связи с особенностями формирования, планирования, назначения и использования оборотных средств принято разграничивать их на нормируемые и ненормируемые [15].

Потребность предприятия в оборотных средствах зависит от множества факторов: 1. Объемов производства и реализации продукции (работ, услуг); 2. Характера деятельности предприятия; 3. Длительности производственного цикла; 4. Структуры капитала предприятия; 5. Учетной политики предприятия и системы расчетов; 6. Уровня материально-технического снабжения; 7. Видов и структуры потребляемого сырья; 8. Темпов роста и объемов производства; 9. Искусства менеджеров и бухгалтеров и других факторов; Обоснованное определение потребности в собственных оборотных средствах осуществляется в процессе нормирования. Сущность нормирования заключается в разработке норм и нормативов оборотных средств на каждом предприятии. Норма оборотных средств выражается в относительных величинах и характеризует отношение необходимого остатка материальных ценностей к определенному показателю деятельности предприятия. Норматив оборотных средств представляет собой плановый минимальный остаток товаро-материальных ценностей и затрат в денежном выражении, необходимых для нормальной работы предприятия. Целью нормирования является определение рационального размера оборотных средств, отвлекаемых на определенный срок в сферу производства и сферу обращения. Значение нормирования состоит в следующем: - правильное определение норматива оборотных средств обеспечивает беспрерывность и бесперебойность процесса производства; - нормирование оборотных средств дает возможность эффективно использовать оборотные средства на каждом предприятии; - от правильно установленного норматива оборотных средств зависит выполнение плана производства, реализации продукции, прибыли и уровня рентабельности. На нормирование оборотных средств влияют факторы: 1. Условия поставки ТМЦ; количество поставщиков; сроки поставки; размер транзитных партий, количество наименований ТМЦ, формы расчетов за ТМЦ; 2. Организация процесса производства; характер распределения затрат на протяжении производственного цикла, номенклатура выпускаемой продукции; 3. Условия реализации продукции; количество покупателей, назначение продукции, условия транспортировки. Определение планово потребности в оборотных средствах предусматривает проведение таких работ: 1) определение норм запасов по статьям нормируемых оборотных средств; 2) исходя из нормы запаса и расхода данного вида ТМЦ, определяется сумма оборотных средств, необходимых для создания нормируемых запасов по каждому виду оборотных средств. Так определяются частные нормативы. Расчет совокупного норматива или общей потребности в оборотных средствах на предприятии проводится суммированием нормативов по отдельным статьям. На практике применяют следующие основные методы нормирования оборотных средств: 1. Метод прямого счета. Этот метод заключается в том, что сначала определяется величина авансирования оборотных средств в каждый элемент, затем их суммированием определяется общая сумма норматива. 2. Аналитический метод. Он применяется в том случае, когда в планируемом периоде не предусмотрено существенных изменений в условиях работы предприятия по сравнению с предшествующими. В этом случае расчет норматива осуществляется укрупнено, учитывая соотношения между темпами роста объема производства и размера нормируемых оборотных средств в предшествующем периоде. 3. Коэффициентный метод. При этом методе новый норматив определяется на базе старого путем внесения в него изменений с учетом условий производства, снабжения, реализации продукции (работ, услуг), расчетов [21]. Наиболее целесообразно применение метода прямого счета. Преимуществом этого метода является достоверность, позволяющая сделать наиболее точные расчеты частных и совокупного нормативов. К частным относятся нормативы оборотных средств в производственных запасах, незавершенном производстве, готовой продукции. Норматив оборотных средств, авансируемых в сырье, основные материалы и полуфабрикаты, определяется по формуле: Н = Р • Д (1.3), где Н – норматив оборотных средств в запасах сырья, основных материалах и фабрикатах; Р – среднесуточный расход сырья, материалов и фабрикатов, тыс. грн.; Д – норма запаса, дни. Среднесуточный расход исчисляется путем деления суммы их затрат за соответствующий квартал на количество дней в квартале. Определение нормы запаса – наиболее трудоемкая и важная часть нормирования.

Норма запаса в днях по отдельным видам сырья, материалов и полуфабрикатов устанавливается исходя из времени, необходимого для создания транспортного, подготовительного, технологического, текущего складского и страхового запасов: - транспортный запас – необходим в том случае, когда время движения груза превышает время движения документов на его оплату. В частности, транспортный запас предусматривает в случае расчетов за материалы при предоплате. Определяется как разность количества дней пробега груза и количества дней движения и оплаты документов на этот груз. - подготовительный запас – предусматривает в связи с затратами на приемку, разгрузку и складирование сырья. Он определяется на основе установленных норм или фактически затраченного времени. - технический запас – этот запас учитывается лишь по тем видам сырья и материалов, по которым в соответствии с технологией производства (сушка, выдержка сырья, разогрев, отстой и другие подготовительные операции). Его величина рассчитывается по установленным технологическим нормам. - текущий складской запас – он призван обеспечить бесперебойность процесса производства между поставщиками материалов. Величина складского запаса зависит от частоты и равномерности поставок, а также периодичности запуска сырья и материалов в производство. Основой исчисления текущего складского запаса служит средняя длительность интервала между смежными поставками данного вида сырья и материалов. Длительность интервала между поставками определяется на основе договоров, нарядов, графиков или исходя из фактических данных за истекший период. - страховой запас – создается в качестве резерва, гарантирующий бесперебойный процесс производства в случае нарушения договорных условий поставок материалов (некомплектности получения партии, нарушения сроков поставки, надлежащего качества полученных материалов). Величина страхового запаса принимается, как правило, в пределах до 50 % текущего складского запаса. Таким образом, общая норма запаса днях на сырье, основные материалы и полуфабрикаты в целом складывается из пяти перечисленных запасов. Норматив оборотных средств в незавершенном производстве должен обеспечить ритмичный процесс производства и равномерное поступление готовой продукции на склад. Норматив выражает стоимость начатых, но не законченных производством изделий, находящихся на различных стадиях производственного процесса. Величина оборотных средств, авансируемых в незавершенной производство, неодинакова по предприятиям и отраслям. Основными причинами различий являются особенности организаций, объем производства, структура выпускаемой продукции. Норматив оборотных средств в незавершенном производстве определяется по формуле: Н = Р • Т • К (1.4), где: Р – однодневные затраты на производство продукции; Т – длительность производственного цикла в днях; К – коэффициент нарастания затрат. Однодневные затраты определяются путем деления затрат на выпуск валовой (товарной) продукции соответствующего квартала на 90. Произведение длительности производственного цикла на коэффициент нарастания затрат представляет собой норму запаса в днях по незавершенному производству. Если основная доля затрат поступает в производство в самом начале производственного цикла (единовременные), а остальные (нарастающие) затраты распределяются на протяжении производственного цикла относительно равномерно, коэффициент определяется по формуле: К = А + 0,5 • Б А + Б (1.5), где: А - за траты, производимые единовременно в начале производственного цикла; Б – остальные затраты, входящие в себестоимость продукции . При неравномерном нарастании затрат по дням производственного цикла коэффициент определяется по формуле: К= Се•Е+С2•Т2+С3•Т3+…+0,5•Ср•Т С•Т (1.6), где: Се – единовременные затраты первого дня производственного цикла; С2, С3…- затраты по дням производственного цикла; Т2, Т3…- время от момента разовых операций до окончания производственного цикла; Ср – затраты, производимые равномерно в течение производственного цикла; С – себестоимость изделия; Т – длительность производственного цикла [30]. Готовая продукция, изготовленная на предприятии, характеризует переход оборотных средств из сферы производства в сферу обращения. Норматив оборотных средств на готовую продукцию исчисляется по формуле: Н = Р • Д (1.7), где: Р – однодневный выпуск товарной продукции по ее себестоимости; Д – норма запаса в днях. Норма оборотных средств по готовой продукции определяется отдельно для готовой продукции на складе и для товаров отгруженных, хранения продукции на складе до отгрузки, упаковки и маркировки продукции, доставки ее до станции отправления и отгрузки.

Таким образом, устанавливаются частные нормативы по каждому элементу нормируемых оборотных средств. Затем определяется совокупный норматив оборотных средств, отражающий общую потребность предприятия в собственных оборотных средствах в планируемом периоде, путем сложения частных нормативов. Далее необходимо сравнить полученный совокупный норматив с совокупным нормативом прошлого периода для того, чтобы определить, как изменяется потребность предприятия в собственных оборотных средствах в плановом периоде. Разница между нормативами составляет сумму прироста или уменьшения оборотных средств, что потом отражается в финансовом плане предприятия. При формировании системы управления оборотным капиталом в сельском хозяйстве необходимо учитывать особенности отрасли, существующие условия хозяйствования, опыт финансового менеджмента. Важное значение в системе управления приобретают средства регулирования процесса формирования и использования оборотного капитала, среди которых выделяют следующие: 1) анализ спроса и предложения с учетом колебаний цен на используемые ресурсы и сельскохозяйственную продукцию для выбора на этой основе наиболее выгодных сроков торгово-снабженческой деятельности; 2) обоснование выбора направлений использования производственных запасов при их дефицитном количестве на предприятии; 3) рассмотрение, анализ и выбор наиболее предпочтительных вариантов использования полученной продукции с целью максимизации доходов предприятий; 4) контроль за формированием и использованием денежных ресурсов предприятия, ускорение инкассации дебиторской задолженности с учетом принятой на предприятии кредитной политики. При решении вопроса об условиях обеспечения предприятий необходимыми оборотными средствами учитываются особенности производственного цикла и реализации продукции, обуславливающие характер изменений потребности, а также удовлетворение этой потребности за счет двух источников: собственных оборотных средств и заемных средств, предоставляемых в форме краткосрочных банковских ссуд. Постоянная, неснижаемая часть оборотных средств состоит из собственных средств, а временно повышенные потребности в средствах покрываются за счет кредита [17]. Следует обратить внимание на общие черты и особенности, присущие собственным оборотным средствам предприятий, и заемным средствам, привлекаемых в виде банковских ссуд. Общим для собственных и заемных средств является то, что они составляют основу имущества предприятия. Собственные оборотные средства могут использоваться для многочисленных последовательно осуществляемых оборотов. Заемные средства предоставляются предприятиям на определенный срок, после чего они подлежат возврату. Предоставление банковского кредита позволяет, в частности, гибко удовлетворять меняющиеся потребности в материальных средствах для образования производственных запасов, увязывать размер предоставляемых средств и текущую ситуацию, контролировать соблюдение плановых параметров деятельности сельскохозяйственных предприятий. Кроме собственных средств и банковского кредита, предприятия имеют в обороте средства кредиторов и прочие (неизрасходованные суммы различных средств, прибыли и амортизации – до их перечисления по назначению и др.). Все источники финансирования оборотных средств подразделяются на собственные, заемные и привлеченные. Собственные средства играют главную роль в организации кругооборота фондов, так как предприятия, работающие на основе коммерческого расчета, должны обладать преимущественной и оперативной самостоятельностью с тем, чтобы вести дело рентабельно и нести ответственность за принимаемые решения. Формирование оборотных средств происходит в момент организации предприятия, когда создается его уставный фонд. Источником формирования в этом случае служат инвестиционные средства учредителей предприятия. В процессе работы источником пополнения оборотных средств является полученная прибыль, а также приравненные к собственным средствам так называемые устойчивые пассивы. Это средства, которые не принадлежат предприятию, но постоянно находятся в его обороте. Такие средства служат источником формирования оборотных средств в сумме их минимального остатка. К ним относятся: минимальная переходящая из месяца в месяц задолженность по оплате труда работникам предприятия, резервы на покрытие предстоящих расходов, минимальная переходящая задолженность перед бюджетом и внебюджетными фондами, средства кредиторов, полученные в качестве предоплаты за продукцию (товары, услуги), средства покупателей по залогам за возвратную тару, переходящие остатки фонда потребления и др. Для сокращения общей потребности хозяйства в оборотных средствах, а также стимулирования их эффективного использования целесообразно привлечение заемных средств. Заемные средства представляют собой в основном краткосрочные кредиты банка, с помощью которых удовлетворяются временные дополнительные потребности в оборотных средствах. Основными направлениями привлечения кредитов для формирования оборотных средств являются: - кредитование сезонных запасов сырья, материалов и затрат, связанных с сезонным процессом производства; - временное восполнение недостатка собственных оборотных средств; - осуществление расчетов и опосредование платежного оборота. Вместе со становлением системы коммерческих банков, ростом объемов коммерческого кредита повысилась и доля кредитных ресурсов в структуре источников образования оборотных средств предприятия. Таким образом, с переходом на рыночную систему управления экономикой роль кредита как источника оборотных средств по крайней мере не уменьшилась. Наряду с привычной необходимостью в покрытии сверхнормативной потребности в оборотных средствах предприятий появились новые факторы, обуславливающие усиление значения банковского кредита. Эти факторы связаны прежде всего с переходным этапом развития, переживаемым отечественной экономикой. Одним из них явилась инфляция. Воздействие инфляции на оборотные средства предприятия очень многогранно: оно оказывает непосредственное и косвенное влияние. Прямое влияние характеризуется обесценением оборотных средств за время их оборота т.е. после завершения оборота предприятие фактически не получает авансированную сумму оборотных средств в составе выручки от реализации продукции. Косвенное влияние выражается в замедлении оборота средств из-за кризиса неплатежей, во многом обусловленного инфляцией. К другим причинам возникновения кризиса неплатежей следует отнести снижение производительности труда; крайнюю неэффективность производства; неумение отдельных руководителей приспособится к новым условиям, искать новые решения, менять товарный ассортимент, снижать материало- и энергоемкость производства, реализуя излишние и ненужные активы; наконец, несовершенство законодательства, позволяющего безнаказанно не платить по долгам. В целях борьбы с неплатежами и оказания финансовой поддержки значительные средства выделяются на пополнение оборотных средств предприятий. Однако не всегда выделенные средства используются по назначению, что имеет также сильный инфляционный эффект. Указанные причины обуславливают, повышенную заинтересованность предприятий в заемных средствах как источнике пополнения замороженных в долгосрочной дебиторской задолженности оборотных средств. В данной ситуации возникает вопрос границ применения кредита в качестве источника оборотных средств. Этот вопрос связан с двойственным влиянием, которое оказывает применение кредита на финансовое положение предприятия в целом и на состояние оборотных средств в частности.

С одной стороны, без привлечения в оборот кредитных ресурсов в условиях дефицита собственных средств предприятию необходимо сокращать или полностью приостанавливать производство, что грозит серьезными финансовыми затруднениями вплоть до банкротства. С другой стороны возникших проблем только с помощью кредитов вызывает повышение зависимости предприятия от кредитных ресурсов вследствие увеличения ссудной задолженности. Это приводит к увеличению нестабильности финансового состояния, теряются собственные оборотные средства, переходя в собственность банка, поскольку предприятия не обеспечивают норму прибыли на вложенный капитал, заданную в виде банковского процента. Кредиторская задолженность относится к внеплановым привлеченным источникам формирования оборотных средств. Ее наличие означает участие в обороте предприятия средств других предприятий и организаций. Часть кредиторской задолженности закономерна, так как вытекает из действующего порядка расчетов. На ряду с этим кредиторская задолженность может возникнуть в результате нарушения платежной дисциплины. У предприятий может возникнуть кредиторская задолженность поставщикам за поступившие товары, подрядчикам за выполненные работы, налоговой инспекции по налогам и платежам, по отчислениям во внебюджетные фонды. Следует также выделить прочие источники формирования оборотных средств, к которым относятся средства предприятия, временно неиспользуемые по целевому назначению (фонды, резервы и др.) [6]. Правильное соотношение между собственными, заемными и привлеченными источниками образования оборотных средств играет важную роль в укреплении финансового состояния предприятия. 2. Анализ финансового состояния основных и оборотных средств СООО «Агрофирма «Герои Сиваша» Красноперекопского района АР Крым

2.1 Краткая организационно-экономическая характеристика предприятия. В результате произошедших процессов реформирования 10 марта 2002 года зарегистрировано сельскохозяйственное общество с ограниченной ответственностью (СООО) «Герои Сиваша». Данное предприятие является правопреемником КСП «Герои Сиваша». Хозяйство расположено в селе Ишунь Красноперекопского района. Хозяйство осуществляет свою деятельность согласно Уставу. Уставной фонд Общества составляет восемнадцать тысяч пятьсот гривен и формируется за счет имущественных и денежных взносов участников. Основное производственное направление предприятия - рисо-животноводческое. Развитию этих отраслей способствует сложившийся здесь комплекс природно-экономических условий. Климат зоны, в которой расположено хозяйство, умеренно-континентальный, засушливый. Безморозный период длится от 185 до 210 дней. Среднегодовая сумма осадков339 мм., в том числе за период с температурой выше 100 185 мм. С мая по сентябрь включительно средне-многолетняя продолжительность солнечного сияния составляет 1700-1900 часов. При благоприятных в среднем климатических условиях для возделывания риса наблюдаются большие колебания поступления тепла, достигающие по годам 10-15 %, а по месяцам 23-25 %. Почвы темно-каштановые, средне- и сильно солонцеватые в комплексе с солонцами. Рельеф местности равнинный. Целью деятельности Общества является удовлетворение потребностей физических и юридических лиц в продуктах и услугах Общества, а так же получение дохода, и на основании полученной прибыли, удовлетворение социально-экономических интересов акционеров и работников Общества. Земля—главное, незаменимое средство сельскохозяйственного производства. Земельные фонды являются важнейшей составной частью ресурсов сельского хозяйства. От рационального использования земли, повышения ее плодородия зависит развитие всех отраслей сельскохозяйственного производства. Таблица 2.1 – Состав и структура земельных угодий СООО «Агрофирма «Герои Сиваша» Красноперекопского района

Анализируя данные таблицы 2.1, следует отметить, что общая земельная площадь хозяйства равна площади сельскохозяйственных угодий. В свою очередь основную долю сельскохозяйственных угодий составляет пашня. Размеры земельных угодий, в течение трех лет нестабильны. В 2004 году площадь сельскохозяйственных угодий составила 3474 га, это на 3246 га больше, чем в 2002 году, но на 81 га меньше, нежели в 2003 году. Следующим направлением, характеризующим деятельность предприятия, является анализ его размеров. Прямым показателем размера сельскохозяйственного предприятия принято считать объемы производства товарной, валовой продукции. Эти показатели зависят от размера и качества сельскохозяйственных угодий, поголовья скота, объема основных и оборотных средств, трудовых ресурсов и рационального их применения. Дополнительными, косвенными показателями являются среднегодовая численность работников, площадь сельскохозяйственных угодий, размеры основных фондов. Анализ размеров СООО «Агрофирма «Герои Сиваша» представлены в таблице 2.2. Таблица 2.2 – Анализ размеров СООО «Агрофирма «Герои Сиваша» Красноперекопского района

Данные представленные в таблице свидетельствуют о том, что за анализируемый период размеры СООО «Агрофирма «Герои Сиваша» несколько изменились. Прежде всего об этом свидетельствует увеличение на 3246 га площади сельскохозяйственных угодий, среднегодовой стоимости основных средств на 1544,8 тыс. грн, среднегодовой стоимости оборотных средств на 8780,2 тыс. грн. При этом стоимость валовой и товарной продукции увеличилась на 428,5 тыс. грн и 1248,7 тыс. грн соответственно.

Специализацию предприятия характеризует состав производимой в хозяйстве продукции. Таким образом, производственную специализацию сельскохозяйственного предприятия определяют по основным товарным отраслям и продуктам, обеспечивающим наибольшую выручку от реализации. Прямым показателем, характеризующим специализацию хозяйства, является структура товарной продукции. Состав и структура товарной продукции исследуемого предприятия представлена в таблице 2.3. Таблица 2.3 – Состав и структура товарной продукции СООО «Агрофирма «Герои Сиваша» Красноперекопского района

В целом по предприятию за исследуемый период наблюдается устойчивая тенденция увеличения стоимости товарной продукции. В 2004 году ее величина составила 5038,0 тыс. грн. В структуре товарной продукции в течение всех трех лет исследования наибольший удельный вес имеет отрасль растениеводства. В составе растениеводческой отрасли наибольшую долю составляет производство зерновых культур, а именно риса. Животноводческая отрасль представлена производством мяса КРС, свинины и молока. Ее удельный вес возрос и составил в 2004 году 9,2 %. Стоимость продукции промышленной переработки, так же как и стоимость реализации прочей продукции и услуг в анализируемом периоде увеличилась, что видно по данным, представленным в таблице 2.3. В осуществлении производственно-финансовой деятельности хозяйствующих субъектов участвует множество взаимосвязанных организационных, трудовых, материальных и финансовых факторов. Эффективность использования факторов производства выражается в финансовых результатах деятельности предприятия. Финансовые результаты деятельности предприятия характеризуются приростом суммы собственного капитала, основным источником которого является прибыль от всех видов деятельности. Показатели результатов хозяйственной деятельности СООО «Агрофирма «Герои Сиваша» представлены в таблице 2.4. Эффективность работы предприятия в целом, доходность различных направлений деятельности (операционной, инвестиционной, финансовой) характеризуют показатель рентабельности. Он более полно, чем прибыль характеризует окончательные результаты хозяйствования, потому что их величина показывает соотношение эффекта с наличными или потребленными ресурсами. В течение анализируемого периода возросли показатели себестоимости реализованной продукции и чистого дохода, получаемого предприятием. Однако финансовым результатом деятельности предприятия в 2004 году является убыток в размере 213 тыс. грн. естественно коэффициент рентабельности деятельности предприятия составляет отрицательную величину. Таблица 2.4 – Финансовые результаты и уровень рентабельности СООО «Агрофирма «Герои Сиваша» Красноперекопского района»

2.2 Анализ обеспеченности предприятия основными средствами и эффективность их использования. Обеспеченность СООО «Агрофирма «Герои Сиваша» основными средствами производства и эффективность их использования — важнейшие факторы, от которых зависят результаты хозяйственной деятельности предприятия, в частности качество, полнота и своевременность выполнения сельскохозяйственных работ, а следовательно и объем производства продукции, ее себестоимость, финансовое состояние предприятия. В связи с этим анализ обеспеченности предприятия основными средствами и поиск резервов повышения эффективности их использования имеют большое значение. Задачами анализа состояния и эффективности использования основных производственных средств являются: 1) установление обеспеченности хозяйства и его структурных подразделений основными средствами – соответствие величины состава и технического уровня средств потребности в них; 2) определение выполнения плана роста, обновления и выбытия; технического состояния основных средств и особенно наиболее активной их части – машин и оборудования; 3) определение степени использования основных средств и факторов, на нее повлиявших; 4) установление полноты использования парка оборудования и его компактности; 5) определение эффективности использования оборудования во времени и по мощности; 6) определение влияния использования основных средств на объем продукции и другие экономические показатели работы хозяйства; 7) выявление резервов роста фондоотдачи, увеличение объема производства и прибыли за счет улучшения использования основных средств. Качество анализа зависит от достоверности информации, от качества постановки бухгалтерского учета, отлаженности системы и регистрации операций с объектами основных средств, точности отнесения объектов к учетным классификационным группам, достоверности инвентаризационных описей, глубины разработки и ведения регистров аналитического и синтетического учета. Начнем анализ с изучения динамики состава и наличия основных средств. Горизонтальный анализ основных средств заключается в построении аналитической таблицы, в которой абсолютные показатели дополняются относительными показателями темпа роста (снижения). Следует отметить, что в условиях инфляции ценность результатов горизонтального анализа снижается. Вертикальный анализ основных средств предприятия показывает структуру имеющихся средств. Показатели структуры рассчитываются в процентах к итогу. Относительные показатели в определенной степени сглаживают негативное влияние инфляционных процессов, которые существенно затрудняют сопоставление абсолютных показателей в динамике.

Объединим горизонтальный и вертикальный анализ основных средств в сводную аналитическую таблицу (таблица 2.5). Таблица 2.5 – Анализ состава и структуры основных средств в СООО «Агрофирма «Герои Сиваша» Красноперекопского района

Данные отчетности свидетельствуют о том, что в 2002 году анализируемое предприятие не имело на своем балансе основных средств. В связи с этим исследование будет проводится за два последних года. Как видно из расчетов в течение этого периода стоимость основных средств возросла на 39,8 тыс. грн. Это произошло за счет увеличения таких видов основных средств как машины и оборудование – 2,8 %, инструменты – 23,2 %, рабочий и продуктивный скот – 6,3 %. В структуре основных средств наибольший удельный вес имеют машины и оборудование – 53,5 %, здания и сооружения составляют от 32,2 % до 31,3 %, для рабочего и продуктивного скота более 13 %.

1. Здания и сооружения (31,3%) 2- Машины и оборудование (53,5%) 3- Инструменты (1,3%) 4- Рабочий и продуктивный скот (13,9%) Рисунок 2.1- Состав и структура основных средств в СООО «Агрофирма «Герои Сиваша» Красноперекопского района.

Для обеспечения воспроизводства основных средств важное значение имеет изучение их состояния и использования. Показатели состояния и эффективности использования основных средств можно объединить в три группы, которые характеризуют: 1) обеспеченность предприятия основными средствами; 2) состояния основных средств; 3) эффективность использования основных средств. Проанализируем показатели состояния основных средств в СООО «Агрофирма «Герои Сиваша». Коэффициент износа характеризует долю стоимости основных средств, списанную на затраты в предшествующих периодах: К изн. 2003 = 199,3 : 1524,9 = 0,13 К изн. 2004 = 444,4 : 1564,7 = 0,28 Дополнением этого показателя до 100 % (или единицы) является коэффициент годности основных средств: К год. 2003 = 1 – 0,13 = 0,87 К год. 2004 = 1 – 0,28 = 0,72 Также как данные показатели довольно часто используются для характеристики состояния основных средств, необходимо сделать некоторые замечания. Во-первых, нельзя не указать на некоторую условность этих показателей. Причиной тому является зависимость коэффициента износа и коэффициента годности от выбранного метода начисления амортизации. Другими словами, коэффициент износа не отражает фактической изношенности основных средств, так же как и коэффициент годности не дает точной оценки их текущего состояния. Несмотря на всю условность этих показателей, они имеют определенное аналитическое значение, позволяющее определить состояние основных средств предприятия. Следующим показателем, характеризующим основные средства, является коэффициент обновления основных средств. Этот коэффициент определяет ту часть основных средств, которая составляет новые основные средства: К обн. 2003 = 1565,9 : 1524,9 = 1,01 К обн. 2004 = 61,1 : 1564,7 =0,04 Таблица 2.6. Характеристика и порядок расчета показателей характеризующих основные средства предприятия.

Коэффициент выбытия показывает, какая часть основных средств, с которыми предприятие начало деятельность в отчетности периоде, выбыла по различным причинам: К выб. 2003 = 41 : 1524,9 = 0,03 К выб. 2004 = 21,3 : 1564,7 = 0,02 Позитивным фактором в деятельности предприятия является превышение стоимости введенных в действие основных средств над стоимостью выбывших. Для этого рассчитывается коэффициент прироста основных средств: К выб. 2003 = ( 1565,9 – 41) : 1524,9 = 1 К выб. 2004 = (61,1 – 21,3) : 1564,7 = 0,02 Таблица 2.7 – Показатели состояния основных средств в СООО «Агрофирма «Герои Сиваша» Красноперекопского района.

Поскольку в 2002 году в хозяйстве отсутствовали основные средства, показатели коэффициента обновления и коэффициента прироста в 2003 году составляют 1. Коэффициент годности свидетельствует о том, что в 2004 году 72 % основных средств пригодны к эксплуатации. Это очень высокий показатель для современных сельскохозяйственных предприятий, поскольку, чем выше величина этого показателя, тем лучше техническое состояние предприятия. На изменение коэффициентов износа и годности оказывают влияние ввод в действие новых мощностей и объектов, выбытие изношенных и морально устаревших средств. Коэффициент выбытия в 2004 году ниже уровня 2003 года, кроме того в качестве положительного момента следует отметить превышение коэффициента обновления над коэффициентом выбытия в течение исследуемого периода. Анализ обеспеченности и эффективности использования основных средств представлен в таблице 2.8.

Как видно из расчетов в течение анализируемого периода показатель среднегодовой стоимости основных средств возрос на 102,0 % а стоимость валовой продукции снизилась на 4,1 %, численность работников сократилась на 9,7 %. Эти изменения повлекли за собой некоторое увеличение показателей обеспеченности основными средствами. Таблица 2.8 – Анализ обеспеченности и эффективности использования основных средств в СООО «Агрофирма «Герои Сиваша».

Так фондоемкость свидетельствует, что в 2004 году стоимость основных средств приходящуюся на 1 грн произведенной продукции составила 0,34 грн. А на одного среднегодового работника приходится 7,5 грн основных средств. Об уровне интенсивности использования основных средств можно судить по величине показателя фондоотдачи. Фондоотдача показатель обратный фондоемкости. В нормальных условиях фондоотдача должна иметь тенденцию к увеличению, а фондоемкость к снижению. В анализируемом предприятии фондоотдача уменьшилась и составила в 2004 году 2,8 грн. Однако следует иметь в виду, что содержание данного показателя не лишено ряда недостатков, которые необходимо учитывать в практике хозяйствования и при проведении экономического анализа производственно-финансовой деятельности хозяйства. Показатель фондоотдачи несоизмерим во времени, т.к. в числителе используется годовой (квартальный) объем продукции, в знаменателе при этом указываются фонды, отдельные элементы которых имеют различные сроки службы, превышающие годовой отрезок времени. Объем продукции, принятый при определении показателя фондоотдачи, не может рассматриваться как величина, пропорциональная размерам основных средств в течении суток (сменность), годового режима работы (сезонность, прерывная или непрерывная рабочая неделя) и т.п. Снижение уровня фондоотдачи в значительной мере вызывается большим ростом капитальных вложений, направляемых на улучшение условий труда, охрану окружающей среды. Понижение фондоотдачи в значительной степени происходит под влиянием таких производственных факторов, как удорожание стоимости единицы мощности, рост сметной стоимости строительно-монтажных работ, опережение роста цен на оборудование над увеличением его производительности, недостатки в использовании действующих средств. Рентабельность использования основных фондов в течение анализируемого периода ухудшилась, что очевидно связано с величиной полученного убытка.

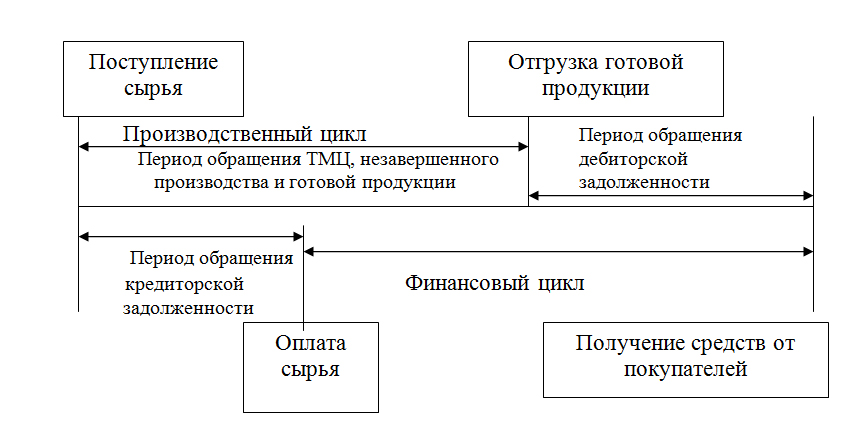

2.3 Анализ структуры, динамики и эффективности использования оборотных средств предприятия. Важнейшей составной частью финансовых ресурсов предприятия являются его оборотные активы. Оборотные активы включают запасы (сырье, материалы, готовую продукцию, товары отгруженные, незавершенное производство и др.); денежные средства (средства на текущих и валютных счетах, в кассе и др.); краткосрочные финансовые вложения (ценные бумаги, предоставленные краткосрочные займы и др.); дебиторскую задолженность (задолженность покупателей и заказчиков, дочерних и зависимых обществ, учредителей по взносам в уставный капитал, вексель по поручению и др.). От состояния оборотных активов зависит успешное осуществление производственного цикла предприятия, ибо недостаток оборотных средств парализует производственную деятельность предприятия, прерывает производственный цикл и в конечном итоге приводит предприятие к невозможности оплачивать свои обязательства. Установление на предприятиях необходимого состава и структуры оборотных средств, определение потребности в них и источников их формирования называется организацией оборотных средств. Организация оборотных средств предприятий зависит от состояния экономики и использования оборотного капитала каждым отдельным предприятием, а эффективность такого использования проявляется в скорости оборачиваемости оборотных средств. От этого показателя зависит не только размер минимально необходимых затрат для хозяйственной деятельности оборотных средств, но и размер затрат, связанных с владением и хранением запасов и т. д. В свою очередь это отражается на себестоимости продукции и в конечном итоге на финансовых результатах предприятия. Все это обуславливает необходимость постоянного контроля за оборотными активами и анализа их оборачиваемости. Анализ оборачиваемости оборотных активов включает анализ: 1) оборачиваемости активов предприятия; 2) оборачиваемости дебиторской задолженности; 3) оборачиваемости товаро-материальных запасов. Финансовое положение предприятия находится в непосредственной зависимости от того, насколько быстро средства, вложенные в активы, превращаются в реальные деньги. Ускорение оборачиваемости оборотных средств уменьшает потребность в них: меньше требуется запасов сырья, материалов, топлива, заделов незавершенного производства и, это следовательно, ведет к снижению уровня затрат на их хранение, что способствует в конечном счете повышению рентабельности и улучшению финансового состояния предприятия. Замедление времени оборота приводит к увеличению необходимого количества оборотных средств и дополнительным затратам, а значит, к ухудшению финансового состояния предприятия. Оборотные средства обеспечивали непрерывность процесса производства, на длительность нахождения средств в обороте влияют факторы внешнего и внутреннего характера. Ускорение оборачиваемости капитала способствует сокращению потребности в оборотном капитале (абсолютное высвобождение), приросту объемов продукции (относительное высвобождение) и, значит, увеличению получаемой прибыли. В результате улучшения финансового состояния предприятия укрепляется платежеспособность. Замедление оборачиваемости требует привлечения дополнительных средств для продолжения хозяйственной деятельности предприятия, хотя бы на уровне предыдущего периода. Анализ оборотных активов начнем с оценки их состава и структуры (таблица 2.9). В целом за анализируемый период стоимость оборотных средств имеет явную тенденцию к увеличению. В 2004 году их величина составила 13193,1 тыс. грн, что выше уровня 2002 года на 12315,8 тыс. грн. Такое значительное увеличение произошло за счет увеличения всех статей оборотных активов предприятия. Так общая величина запасов увеличилась на 4165,3 тыс. грн, дебиторская задолженность на 8104,4 тыс. грн. Размер денежных средств на счетах предприятия в 2004 году составил 46,1 тыс. грн., это меньше, чем в 2003 году 5,5 тыс. грн., однако в 2002 году у предприятия вообще отсутствовали свободные денежные средства на счете. Подобная ситуация свидетельствует о налаживании и расширении производства. Для более детального вывода необходимо проследить изменения отдельных статей оборотных активов предприятия. Наибольший удельный вес в структуре оборотных средств в 2002 и 2004 годах имеет дебиторская задолженность, которая составила 55,5% и 65,2% соответственно. В составе дебиторской задолженности наибольшую долю составляет задолженность за товары , работы, услуги. Структура активов с высокой долей задолженности и низкой долей денежных средств может свидетельствовать о проблемах, связанных с маркетинговой политикой предприятия, а так же преимущественно не денежном характере расчетов. Что касается уровня дебиторской задолженности то следует отметить, что в случае когда предприятие расширяет свою деятельность, то расчет и число покупателей и, следовательно, дебиторская задолженность. С другой стороны, предприятие может сократить отгрузку продукции, тогда счета дебиторов уменьшатся. Таким образом, рост дебиторской задолженности не всегда оценивается отрицательно.

Таблица 2.9 – Состав и структура оборотных средств СООО «Агрофирма «герои Сиваша» Красноперекопского района.