| Управление необоротными активами на примере АПК «Виноградный» Симферопольского района АРК |

|

| Экономические - Дипломные работы по экономическим темам | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

ДИПЛОМНАЯ РАБОТАна тему: Управление необоротными активами на примере СОДЕРЖАНИЕ ВВЕДЕНИЕ 1 ТЕОРЕТИЧЕСКИЕ ОСНОВЫ УПРАВЛЕНИЯ 1.1 Характеристика необоротных активов и их отображение 1.2 Управление финансированием необоротных активов предприятия 2 ОРГАНИЗАЦИОННО-ЭКОНОМИЧЕСКАЯ ХАРАКТЕРИСТИКА 3 ПРАКТИКА УПРАВЛЕНИЯ НЕОБОРОТНЫМИ АКТИВАМИ 3.1 Организация работы учетно-финансового аппарата 3.2 Анализ состояния и эффективности использования 3.3 Бухгалтерский учет основных средств в АПК «Виноградный» 4. ПЕРСПЕКТИВЫ СОВЕРШЕНСТВОВАНИЯ УПРАВЛЕНИЯ 4.1 Перспективы повышения эффективности использования основных средств как наиболее значительной части необоротных активов 55 4.2. Критерии принятия управленческих решений о приобретении ВЫВОДЫ И ПРЕДЛОЖЕНИЯ СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ

ВВЕДЕНИЕОсведомленность о наличии средств труда и постоянный контроль за эффективным их использованием имеют большое значение в управлении производственной деятельностью каждого предприятия. Этому должен способствовать правильно построенный и организованный их финансовый анализ и учет. В каждом хозяйстве средства совершают непрерывный кругооборот. В зависимости от характера перенесения стоимости на готовый продукт, средства хозяйства делятся на основные и оборотные. Необоротные активы предприятия находятся в непрерывном движении, изменяются, совершенствуются, восстанавливаются и изнашиваются. Расширение, поддержание надлежащего функционального состояния и рациональное использование основных средств в значительной степени определяет объемы производства, возможности роста и повышения его эффективности. Таким образом, интенсивное ведение сельскохозяйственного производства предусматривает последовательное количественное увеличение и качественное обновление основных производственных фондов, обеспечение нормативной потребности в оборотных средствах и квалифицированных кадрах. В последние годы наблюдается интенсивное разрушение зданий, сооружений, техники и прочих средств труда, особенно в сельскохозяйственной отрасли. Фактическое наличие необоротных активов уменьшается, так как многие сельскохозяйственные предприятия в настоящее время не в состоянии приобрести даже крайне необходимые сельскохозяйственные машины. Основной задачей таких предприятий является эффективное использование необоротных активов в процессе производства, своевременный анализ и правильный учет их поступления, списания, ликвидации. Рационально организованный учет и анализ этих средств способствует эффективному использованию машин, оборудования, производственных площадей и других средств труда. Велика роль анализа при выявлении морально устаревших основных средств, в обеспечении достоверности данных, об эффективности их использования, особенно факторов резервов роста фондоотдачи.

Объектом исследования является процесс управления необоротными активами, эффективность их использования в АПК «Виноградный» Симферопольского района Автономной Республики Крым. Целью работы является изучение процесса управления необоротными активами в АПК «Виноградный» и определение направлений его совершенствования. В соответствии с поставленной целью, при написании дипломной работы были поставлены следующие задачи: v раскрытие сущности необоротных активов предприятия и их классификации; v анализ правильности осуществления операций по учету необоротных активов, введению их в эксплуатацию и до момента их ликвидации; v анализ обеспеченности АПК «Виноградный» основными фондами и эффективности их использования; v выявление основных проблем и недостатков организации управления необоротными активами; v разработка предложений по устранению недостатков и совершенствованию процесса управления необоротными активами. При выполнении дипломной работы использовались следующие методы экономических исследований: расчетно-конструктивный, сравнения, монографический, метод коэффициентов, метод сравнения, анализ рядов динамики. Исходными данными для выполнения дипломной работы явились первичные и сводные документы, регистры синтетического и аналитического учета, формы годовой отчетности АПК «Виноградный» Симферопольского района, законодательные и нормативные документы, инструкции и экономическая литература по организации, анализу и учету необоротных активов.

1 ТЕОРЕТИЧЕСКИЕ ОСНОВЫ УПРАВЛЕНИЯ НЕОБОРОТНЫМИ АКТИВАМИ ПРЕДПРИЯТИЙ 1.1 Характеристика необоротных активов и их отображение в бухгалтерском балансе Сейчас Украина переживает этап становления рыночной экономики. Вследствие перехода от социалистической к рыночной форме ведения хозяйства многие предприятия оказались в кризисном состоянии. Эффективность работы предприятия зависит, как известно, от многих факторов: спроса на выпускаемую продукцию ее конкурентоспособности, технического уровня производства, его соответствия современным требованиям, квалификации производственного и управленческого персонала и тому подобное. Вместе с этим, проблема стратегии управления активами предприятия занимает одно из первостепенных мест в его деятельности. Активы предприятия – это экономические ресурсы предприятия в форме совокупных материальных ценностей, которые используются в хозяйственной деятельности с целью получения прибыли. Управление активами включает: 1) формирование и управление финансово-эксплуатационными потребностями в оборотных средствах; 2) управление дебиторской задолженностью; 3) стратегию финансирования текущих активов; 4) управление источниками формирования оборотного капитала; 5) управление необоротными активами; 6) управление финансированием необоротных активов; 7) управление денежными средствами и краткосрочными финансовыми вложениями. [19] Сформированные на первоначальном этапе деятельности предприятия необоротные активы требуют постоянного управления ими. Часть функций этого управления возлагается на финансовый менеджмент. Невзирая на многообразие состава необоротных активов, цель финансового менеджмента в этой области относительно проста – обеспечить условия своевременного восстановления и повышения эффективности использования необоротных активов. Именно на вопросе управления необоротными активами хотелось бы более подробно остановиться в работе. Необоротные активы – совокупность имущественных ценностей предприятия, которые неоднократно участвуют в процессе хозяйственной деятельности и постепенно переносят свою стоимость на продукцию. Необоротные (или фиксированные) активы менее ликвидные, чем оборотные (текущие), предназначены для использования в течение длительного периода времени. Они тяжело реализуются, потому что необходимо определенное время и дополнительные расходы. [18] Необоротные активы включают в себя: Нематериальные активы – приобретенные права пользования природными ресурсами, имуществом и объектами интеллектуальной собственности. Основные средства представляют собой средства труда, которые многократно используются в хозяйственном процессе, не меняя при этом свою материально-вещественную форму. Другие необоротные активы , к которым относятся: – незавершенное строительство; – долгосрочные финансовые инвестиции, другие финансовые инвестиции; – долгосрочная финансовая задолженность; – отсроченная налоговая задолженность; – другие необоротные активы. Нематериальные активы представляют вложение средств предприятия (его расходы) в нематериальные объекты, которые используются в течение долгосрочного периода в хозяйственной деятельности и приносят прибыль.

К нематериальным активам относятся права пользования земельными участками, природными ресурсами, патенты, лицензии, «ноу-хау», программное обеспечение, авторские права, монопольные права и привилегии (включая права на изобретения, патент, лицензию на определенные виды деятельности, промышленные образцы, модели, использования художественно-конструкторских решений), организационные расходы (включая плату за государственную регистрацию предприятия, брокерское место и др.), торговые марки, товарные и фирменные знаки. По характеру применения нематериальные активы похожи на основные средства. Они используются длительный период, приносят прибыль, и большая часть из них теряет свою стоимость. Особенностью нематериальных активов является отсутствие материально-вещественной структуры, сложность определения стоимости, неопределенность при выявлении прибыли от их применения. Оценка нематериальных активов осуществляется по согласованию сторон при их взносе в уставный капитал на основании цен мирового или внутреннего рынка. В стоимость нематериальных активов входят покупная цена, расходы, связанные с приобретением и приведением в состояние готовности этих активов. Стоимость нематериальных активов включается в себестоимость продукции путем начисления износа. Основные средства – это материальные активы, которые предприятие содержит с целью использования в процессе производства или приобретения товаров, предоставления услуг, сдачи в аренду другим лицам или для осуществления административных и социально-культурных функций, ожидаемый срок полезного использования (эксплуатации) которых составляет более одного года (или операционного цикла, если он более года). К основным средствам относятся собственные и полученные на условиях финансового лизинга объекты и арендованные целостные имущественные комплексы, а также другие необоротные материальные активы. [18] Жизненный цикл основных средств состоит из следующих этапов: поступление – участие в производственном процессе – перемещение внутри предприятия – ремонт – сдача в аренду – инвентаризация – выбытие. Стоимость основных фондов (за исключением земельных участков) частями, по мере их износа, переносится на стоимость продукции (услуг) и возмещается в процессе ее реализации. Этот процесс называется амортизацией. Денежные суммы, которые отвечают износу основных средств, накапливаются в амортизационном фонде. Амортизационный фонд, или денежный фонд возмещения, находится в постоянном движении. Особенности воспроизводства основных фондов определяются рядом характерных признаков, к которым относятся: постепенный перенос стоимости основных фондов на стоимость изготовленной продукции; движение потребительской стоимости и стоимости; оборот стоимости фондов; частичное воссоздание стоимости в готовой продукции и ее накопление в денежной форме; восстановление основных фондов в материально-натуральной форме через более-менее длительные периоды времени, которая создает возможность маневрирования средствами амортизационного фонда. Основные средства в Украине можно сгруппировать по их функциональному назначению, по отраслевому признаку, по использованию, по признаку принадлежности, по натурально-материальному составу. [11] По функциональному назначению различают: производственные – основные средства, которые непосредственно участвуют в производственном процессе или способствуют его осуществлению (строения, сооружения, силовые машины и оборудование, рабочие машины и оборудование и тому подобное), которые действуют в сфере материального производства; непроизводственные основные средства , которые не принимают непосредственного или косвенного участия в процессе производства и предназначены в основном для обслуживания коммунальных и культурно-бытовых потребностей трудящихся (строения, сооружения, оборудование, машины, механизмы и тому подобное), которые используются в непроизводственной сфере. По отраслевому признаку основные средства разделяются на: промышленные, строительные, сельскохозяйственные, транспортные, связи и тому подобное. Другие необоротные активы. Незавершенное производство – это стоимость незавершенного строительства (включая оборудование для монтажа), которое осуществляется для собственных потребностей предприятия, а также авансовые платежи для финансирования такого строительства. Долгосрочные финансовые инвестиции – это инвестиции на период более одного года, а также все инвестиции, которые не могут быть свободно реализованы в любой момент, финансовые инвестиции, которые согласно соответствующим положениям (стандартам) учитываются по методу участия в капитале других предприятий, другие финансовые инвестиции. Долгосрочная дебиторская задолженность – задолженность физических и юридических лиц, которая не возникает в ходе нормального операционного цикла и будет погашена после 12 месяцев с даты баланса. Отсроченные налоговые активы – сумма налога на прибыль, которая подлежит возмещению в последующих периодах вследствие временной разницы между учетной и налоговой базами оценки. Другие необоротные активы – необоротные активы, которые не могут быть включены в вышеприведенные необоротные активы. Невзирая на коренные изменения, которые произошли в организации и технике ведения бухгалтерского учета в связи с переходом предприятий в 2000-2001 годах на Национальные стандарты, необоротные активы предприятия отображаются в первом разделе Актива бухгалтерского баланса. Содержание статей первого раздела актива баланса следующее: – в статье «Нематериальные активы» отражается стоимость объектов, которые отнесены в состав нематериальных активов согласно соответствующим положениям (стандартам). В этой статье приводятся отдельно первоначальная и остаточная стоимость нематериальных активов, а также начисленная в установленном порядке сумма износа. Остаточная стоимость определяется как разница между первоначальной стоимостью и суммой износа, которая приводится в скобках. – в статье «Незавершенное строительство» отражается стоимость незавершенных капитальных инвестиций в строительство, создание, изготовление, реконструкцию, модернизацию, приобретение необоротных активов (включая необоротные материальные активы, предназначенные для замены действующих, и оборудование для монтажа), которые осуществляются предприятием, а также авансовые платежи для финансирования капитального строительства. – в статье «Основные средства» приводится стоимость собственных и полученных на условиях финансового лизинга объектов и арендованных целостных имущественных комплексов, которые отнесены в состав основных средств согласно соответствующим положениям (стандартам). В этой статье также приводится стоимость других необоротных материальных активов. В этой статье приводятся отдельно первоначальная (переоцененная) стоимость, сумма износа основных средств (в скобках) и их остаточная стоимость. Следует отметить, что в итог баланса включается остаточная стоимость, которая определяется как разница между первоначальной (переоцененной) стоимостью основных средств и суммой их износа на дату баланса. – в статье «Долгосрочные финансовые инвестиции» отражаются финансовые инвестиции на период больше одного года, а также все инвестиции, которые не могут быть свободно реализованы в любой момент; также выделяются финансовые инвестиции, которые согласно соответствующим положениям (стандартам) учитываются методом участия в капитале. – в статье «Долгосрочная дебиторская задолженность» показывается задолженность физических и юридических лиц, которая не возникает в ходе нормального операционного цикла и будет погашена после двенадцати месяцев с даты баланса. – в статье «Отсроченные налоговые активы» отображается сумма налога на прибыль, которая подлежит возмещению в последующих периодах вследствие временной разницы между учетной и налоговой базами оценки. – в статье «Другие необоротные активы» приводятся суммы необоротных активов, которые не могут быть включены в приведенные выше статьи раздела «Необоротные активы». [16; 21] При организации учета основных средств и нематериальных активов в Украине предприятиям, их объединениям, хозрасчетным организациям (кроме банков), представительствам иностранных организаций, которые осуществляют деятельность в Украине, а также предприятиям, деятельность которых финансируется за счет средств бюджета, необходимо руководствоваться такими законодательными и нормативными документами: 1. Указом Президента Украины «О переходе Украины к общепринятой в международной практике системе учета и статистики» № 303 от 23.05.92 г. 2. Положением (стандартом) бухгалтерского учета 7 «Основные средства», утвержденным приказом Министерства финансов Украины № 92 от 27.02.2000 г. [22] 3. Положением (стандартом) бухгалтерского учета 8 «Нематериальные активы», утвержденным приказом Министерства финансов Украины № 242 от 18.10.99 г. [23] 4. Планом счетов бухгалтерского учета активов, капитала, обязательств и хозяйственных операций предприятий и организаций № 291 от 30.11.99 г. [25] 5. Инструкцией по применению Плана счетов бухгалтерского учета активов, капитала, обязательств и хозяйственных операций предприятий и организаций № 291 от 30.11.99 г.

Если один объект основных средств состоит из частей, которые имеют различный срок полезного использования (эксплуатации), то каждая из этих частей может признаваться в бухгалтерском учете как отдельный объект основных средств. Объект основных средств признается активом, если существует вероятность того, что предприятие получит в будущем экономические выгоды от его использования и стоимость его может быть достоверно определена. Для четкого учета основных средств предприятий необходимо в первую очередь их правильно классифицировать. К производственным основным средствам принадлежат: земельные участки, строения, сооружения, передаточные устройства, машины и оборудование, рабочие машины и оборудование, измерительные и регулирующие приборы, лабораторное оборудование, вычислительная техника, другие машины и оборудование, транспортные средства, инструмент, производственный инвентарь и приспособления, хозяйственный инвентарь, рабочий и продуктивный скот, многолетние насаждения, мелиорация земель и водоемов, другие основные средства. Непроизводственные основные средства непосредственно не принимают участия в процессе производства. К непроизводственным основным средствам принадлежат: строения и сооружения жилищно-коммунального и культурно-бытового назначения, транспортные средства, оборудование, инструменты и другие основные средства непроизводственного назначения для обслуживания жилищных, коммунальных и культурно-бытовых потребностей населения. По использованию основные средства разделяются на действующие (все основные средства, которые используются в хозяйстве),недействующие (которые не используются в данный период времени у связи со временной консервацией предприятий или отдельных цехов), запасные (различное оборудование, которое находится в резерве и предназначено для изменения объектов основных средств, которые выбыли или ремонтируются). Существенное значение в учете основных средств имеет распределение их по признаку принадлежности на собственные и арендованные. Собственные средства могут состоять из уставного (паевого, акционерного) капитала, дополнительного капитала из соответствующих источников на расширение работы предприятия, собственных прибылей, целевого финансирования и целевых поступлений. [17] Арендованные основные средства показываются в балансе арендодателя, тем самым исключается возможность двойного учета одних и тех самых средств. Положение (стандарт) бухгалтерского учета 8 «Нематериальные активы» №242 от 18.10.99 г. определяет методологию учета нематериальных активов, приобретенных или созданных предприятием, которая включает [23]: – порядок их определения и оценки; – начисление их амортизации; – списание с баланса; – раскрытие информации. Положения этого стандарта применяются предприятиями, организациями, учреждениями и другими юридическими лицами всех форм собственности. Учет гудвила, который возникает во время объединения предприятий, определяется Положением (стандартом) бухгалтерского учета 19 «Объединения предприятий» № 163 от 07.99 г. Расходы, связанные с созданием или приобретением нематериального актива, которые были отображены как расходы отчетного периода, не подлежат в последующие отчетные периоды признанию как актив. Не признаются как актив, а всегда отображаются в составе расходов отчетного периода: – расходы на рекламу; – расходы на подготовку и переподготовку кадров; – расходы на создание предприятия и подготовку его основной деятельности (организационные расходы); – расходы на повышение деловой репутации предприятия (гудвил), стоимость изданий. Нематериальный актив признается как актив, если: – существует вероятность получения в будущем экономических выгод предприятием вследствие его использования; – его оценка может быть достоверно определена. [29] Поступление и оприходование любого объекта нематериальных активов на предприятии должно подтверждаться соответствующими первичными документами, в которых приводится детальная характеристика объекта, его первоначальная стоимость, срок полезного использования, нормы износа (амортизации), место, где будет использоваться объект. В учете нематериальные активы подлежат отображению по первоначальной стоимости их приобретения или создания на дату принятия на баланс. Бухгалтерский учет нематериальных активов ведется относительно каждого объекта по соответствующим группам (права пользования природными ресурсами, права пользования имуществом и тому подобное). Приобретенный или полученный нематериальный актив отображается в балансе, если существует вероятность получения будущих экономических выгод, связанных с его использованием, и его стоимость может быть достоверно определена. Нематериальный актив, полученный в результате разработки, следует отображать в балансе при условиях, если предприятие имеет: намерение, техническую возможность и ресурсы для доведения нематериального актива до состояния, в котором он пригоден для реализации или использования; возможность получения будущих экономических выгод от реализации или использования нематериального актива; информацию для достоверного определения расходов, связанных с разработкой нематериального актива. Если нематериальный актив не отвечает указанным критериям признания, то расходы, связанные с его приобретением или созданием, определяются расходами того отчетного периода, в течение которого они были осуществлены без признания таких расходов в будущем нематериальным активом.

1.2 Управление финансированием необоротных активов предприятия Политика управления необоротными активами представляет собой часть общей финансовой стратегии предприятия, которая заключается в обеспечении своевременного их восстановления и высокой эффективности использования. В процессе кругооборота необоротные активы проходят три основные стадии. На первой стадии сформированные предприятием необоротные активы в процессе своего использования и износа переносят часть своей стоимости на готовую продукцию. Этот процесс осуществляется в течение многих производственно-коммерческих циклов и продолжается до полного износа отдельных видов необоротных активов. На второй стадии в процессе реализации продукции износ необоротных активов накапливается на предприятии в форме амортизационных средств (амортизационного фонда). На третьей стадии амортизационные средства как часть собственных финансовых ресурсов предприятия направляются на восстановление действующих или приобретение новых видов необоротных активов. [31] Период времени, в течение которого происходит полный цикл кругооборота стоимости конкретных видов необоротных активов, характеризует срок их службы. Обновление необоротных активов предприятия осуществляется на простой и расширенной основе, представляя собой процесс простого и расширенного их воспроизводства. Простое воспроизводство необоротных активов может осуществляться в пределах амортизационного фонда в следующих формах: а) текущего ремонта (он представляет собой процесс частичного восстановления основных средств, т.е. возмещения их износа). Расходы на текущий ремонт финансируются за счет расходов предприятия; б) капитального ремонта (он представляет собой процесс значительного восстановления основных средств и частичной замены их отдельных элементов). Расходы на капитальный ремонт финансируются за счет части накопленных амортизационных отчислений (в современных условиях расходы на капитальный ремонт разрешено относить на расходы предприятия). На сумму сделанного капитального ремонта уменьшается износ основных средств и тем самым увеличивается их остаточная стоимость; в) приобретение новых видов необоротных активов с целью замены целиком изношенных их видов в пределах сумм накопленной амортизации (для нематериальных активов это основная форма простого их воспроизводства). Расширенное воспроизводство необоротных активов представляет собой процесс формирования новых их видов, осуществляемый не только за счет сумм накопленной амортизации, но и за счет других финансовых источников (прибыли, долгосрочных ссуд и т.п.). Формирование новых видов необоротных активов в процессе простого или расширенного их воспроизводства связано с инвестиционной деятельностью предприятия и представляет собой особую сферу финансового менеджмента. [4] Результаты обновления необоротных активов предприятия выражаются рядом показателей, к числу основных из которых относятся: а) коэффициент поступления необоротных активов. Он характеризует долю новых видов необоротных активов в общем их составе и рассчитывается по формуле: КНна =НАп/НАк, (1.1) где: КНна – коэффициент поступления необоротных активов; НАп – стоимость вновь сформированных (намечаемых к формированию) необоротных активов в течение определенного (отчетного или планового) периода; НАк – общая стоимость всех необоротных активов на конец рассмотренного периода. б) коэффициент выбытия необоротных активов. Он характеризует долю выбывших видов необоротных активов (в связи с физическим и моральным износом, а также по другим причинам) в общем их составе и определяется по формуле: КВна =НАв/НАк, (1.2) где: КВна – коэффициент выбытия необоротных активов; НАв – стоимость выбывших (намечаемых к выбытию) видов необоротных активов в течение рассмотренного периода; НАк – общая стоимость всех необоротных активов на конец рассмотренного периода. в) коэффициент обновления необоротных активов. Он характеризует прирост необоротных активов в их общей сумме и рассчитывается по формуле: КВна = (НАп- НАв)/НАк, (1.3) где: КВна – коэффициент восстановления необоротных активов; НАп – стоимость вновь сформированных необоротных активов; НАв – стоимость выбывших необоротных активов; НАк – общая стоимость всех необоротных активов на конец рассмотренного периода. г) скорость обновления необоротных активов. Характеризует средний период времени полного восстановления всех необоротных активов. Расчет этого показателя осуществляется по формуле: ШВна=1/КВна, (1.4) где: ШВна – скорость обновления необоротных активов, в годах; КВна – коэффициент восстановления необоротных активов в течение года. Указанные показатели могут быть использованы в процессе управления обновлением как всех необоротных активов предприятия, так и отдельных их видов (основных средств, нематериальных активов). [27] Определение размера потребности в приросте необоротных активов . Для обеспечения процесса обновления необоротных активов на расширенной основе необходимо определить потребность в их приросте на каждый период, который планируется. Принципиальная формула для определения необходимого прироста необоротных активов (в целом и в разрезе отдельных их видов) имеет такой вид: Пна=ПЗна Нна+ Вф+ Вм, (1.5) где: Пна – потребность в приросте необоротных активов в периоде, который планируется; ПЗна – общая потребность в необоротных активах предприятия в соответствии с запланированным объемом его хозяйственной деятельности; Нна – наличие необоротных активов на начало периода, который планируется; Вф – предполагаемое выбытие необоротных активов в периоде, который планируется, в связи с их физическим износом; Вм – предполагаемое выбытие необоротных активов в периоде, который планируется, в связи с их моральным износом. В финансовом менеджменте определение размера потребности в приросте необоротных активов (в целом и в разрезе основных средств и нематериальных активов) осуществляется только в стоимостных показателях (в производственном менеджменте выше приведенная формула может быть использована и для расчета прироста отдельных видов активов в натуральных показателях). Определение форм удовлетворения потребности в приросте отдельных видов необоротных активов . Потребность в приросте необоротных активов может быть удовлетворена двумя основными способами: а) путем приобретения новых видов необоротных активов в собственность предприятия (сюда же относится и строительство собственных основных фондов); б) путем их аренды на определенный период (сюда же относятся и такие ее формы, как лизинг и селенг). В то время как для производственного использования данных активов выбор этих форм не имеет существенного смысла, в финансовом менеджменте он очень важен, потому что определяет различные объемы инвестиционных программ, необходимых финансовых ресурсов и т.д. Критерием принятия управленческих решений в каждом конкретном случае выступает сравнение показателей эффективности выбора отдельных из этих форм. Обеспечение повышения эффективности использования необоротных активов . Основным показателем, который характеризует эффективность использования необоротных активов, есть их рентабельность (отношение суммы прибыли к средней стоимости необоротных активов, в процентах). Эффективность использована основных средств кроме показателя рентабельности характеризуется также показателем фондоотдачи (отношение объема сделанной или реализованной продукции к средней стоимости основные средств). Используя в процессе управления эффективностью необоротных активов показатели рентабельности и фондоотдачи, стоит учитывать два важных момента, которые обеспечивают объективность оценки. Первый из них заключается в том, что при оценке всегда должна использоваться восстановительная стоимость необоротных активов на момент проведения оценки (в этом случае будет учтен фактор инфляции, что в прибыли и объеме продукции отражается автоматически). Второй из них заключается в том, что при оценке стоит использовать остаточную стоимость необоротных активов, потому что в процессе износа они теряют, как правило, часть своей производительности. Рост эффективности использования необоротных активов позволяет сократить потребность в них, потому что между этими двумя показателями существует обратная зависимость. Следовательно, меры по обеспечению повышения эффективности использования необоротных активов можно рассматривать одновременно как меры снижения потребности в ссудном капитале и повышения темпов экономического развития предприятия за счет более рационального использования собственных финансовых ресурсов.

Формирование оптимальной структуры источников финансирования необоротных активов . Подходы к финансированию необоротных активов не настолько многовариантны, как к финансированию оборотных активов. Исходя из рассмотренных раньше принципов финансирования, можно утверждать, что в процессе финансирования необоротных активов преобладает в основном консервативный подход, который заключается в том, что весь объем необоротных активов, которые формируются, финансируется исключительно за счет собственного и долгосрочного ссудного капитала. Исключением из этого правила, т.е. финансирование необоротных активов за счет краткосрочного ссудного капитала, на практике встречается очень редко и может рассматриваться как очень агрессивный подход к финансированию, когда уровень риска финансовой устойчивости и платежеспособности значительно преобладает над уровнем эффективности использования капитала. [31] С учетом вышеизложенного, подходы к формированию оптимальной структуры источников финансирования собственных необоротных активов сводятся к двум вариантам. Первый из них основывается на том, что весь объем формируемых необоротных активов финансируется исключительно за счет собственного капитала (представляя собой очень консервативный подход к финансированию, он обеспечивает рост финансовой устойчивости и платежеспособности предприятия, хотя и снижает до некоторой степени эффект финансового левериджа). Второй из них основан на смешанном финансировании необоротных активов за счет собственного и долгосрочного ссудного капитала (в современных экономических условиях основную долю в финансировании необоротных активов составляет собственный капитал, потому что долгосрочный кредит в силу высокого уровня финансового риска банками выдается очень редко, а стоимость его привлечения очень высока). С учетом сформированной структуры источников разрабатывается баланс финансирования необоротных активов. Так, политика управления необоротными активами предприятия предусматривает: 1. Обеспечение своевременного обновления необоротных активов в процессе их использования. 2. Определение размера потребности в приросте необоротных активов. 3. Определение форм удовлетворения потребности в приросте отдельных видов необоротных активов. 4. Обеспечение повышения эффективности использования необоротных активов. 5. Формирование оптимальной структуры источников финансирования необоротных активов. В процессе управления необоротными активами одним из наиболее сложных заданий является выбор варианта приобретения или аренды отдельных их видов. Критерием принятия управленческих решений о приобретении или аренде отдельных видов необоротных активов, вместе с оценкой преимуществ и недостатков аренды и их значимостью для данного предприятия с позиций финансового менеджмента, есть сравнение эффективности денежных потоков.

2 ОРГАНИЗАЦИОННО-ЭКОНОМИЧЕСКАЯ ХАРАКТЕРИСТИКА АГРОПРОМЫШЛЕННОГО КОМБИНАТА «ВИНОГРАДНЫЙ» АПК «Виноградный» расположен в Западной части Крымского полуострова в 22 км от г. Симферополя. Климатические условия характеризуются мягкой зимой. По многолетним данным среднегодовая температура воздуха равна 11,60С. Средняя годовая сумма эффективных температур составляет 16360 С. Продолжительность безморозного периода равна 206 дней. За год выпадает 377 мм. осадков, в том числе в осенне-зимний период 200,4 мм. Этого количества осадков недостаточно для развития зерновых и кормовых культур из-за низкой влажности воздуха летом (55%). Почвы представлены черноземами южными карбонатными, глубоко не промерзают и биохимические работы протекают в них круглый год. В результате происходит быстрая минерализация органических остатков. Почва содержит мало гумуса (до 1,5-2%). Организационная структура АПК включает 5 отделений в следующем составе: отделение № 1 – 4 животноводческие бригады, 1 бригада по производству кормов и полеводству; отделение № 2 – 7 виноградарских бригад; отделение № 3 и № 5 – по 5 виноградарских бригад; отделение № 4 – 7 садоводческих бригад, в составе одной из них 8 работников занимаются овощеводством. Кроме того, в состав агропромышленного комбината входит гараж, механическая мастерская, строительный цех, прирельсовая база Битумная с тарным цехом, а также винзавод и холодильник емкостью 950 тн. Основными покупателями и направлениями реализации продукции АПК являются: виноматериалов – завод шампанских вин «Новый Свет» (расположен на расстоянии 155 км), Инкерманский завод шампанских вин (95 км), Артемовский завод шампанских вин (850 км), Головной винзавод г. Симферополь (32 км); продукции сельскохозяйственного производства – Молокозавод, Мясокомбинат, Центральный рынок г. Симферополя (30 км), Заготзерно г. Саки (23 км). Для сельскохозяйственных предприятий основополагающим фактором производства является земля, поэтому первоначальным моментом анализа должен быть анализ размера и структуры земельных угодий (табл. 2.1). Таблица 2.1 – Состав и структура земельных угодий АПК «Виноградный», 2002-04 гг.

* – в процентах от площади многолетних насаждений, ** – в процентах от площади виноградников В структуре и площади земельных угодий агропромышленного комбината в исследуемом периоде произошли некоторые изменения. В частности, площадь сельскохозяйственных угодий сократилась на 11 га или на 0,2%. Собственно, структура сельскохозяйственных угодий предприятия характеризует его производственное направление – производство винограда. Как и во многих других сельскохозяйственных предприятиях, в определенный момент в хозяйстве наметилась тенденция к некоторому сокращению площади многолетних насаждений и перевода их в пашню для возделывания зерновых культур, имеющих более высокую степень окупаемости затрат и менее трудоемких. Так, в исследуемом периоде было раскорчевано 138 га плодоносящих виноградников (6,8%). В то же время, предприятие вновь увеличило площадь виноградников (на 33 га), посадив молодые насаждения, а удельный вес молодых насаждений в структуре виноградников увеличился на 2,4%. И хотя, это увеличение нельзя назвать значительным, но все же оно характеризует положительную тенденция предприятия к сохранению значительных площадей многолетних культур. На основании структуры сельскохозяйственных угодий мы сделали косвенный вывод о том, что хозяйство специализируется на производстве винограда, однако, для более детального изучения специализации предприятия следует рассмотреть структуру товарной продукции предприятия (табл. 2.2). Таблица 2.2 – Состав и структура товарной продукции АПК «Виноградный», 2002-04гг.

* – в процентах от продукции скотоводства

Как показывает анализ структуры товарной продукции, хозяйство специализируется на переработке продукции собственного производства. Удельный вес реализации винограда в свежем виде в исследуемом периоде на предприятии не превышает 3,5%. Предприятию более выгодно перерабатывать виноград и реализовать виноматериалы. Кроме того, предприятие предполагает в дальнейшем развивать переработку винограда собственного производства и кроме производства виноматериалов организовать линию розлива готовой винопродукции. Подтвердились и сделанные нами ранее выводы о временном увеличении производства зерна. В целом, же удельный вес выручки от реализации других видов продукции не превышает 8%, т.е. можно говорить об узкой специализации предприятия. В 2004г. несколько увеличилась доля животноводства в структуре товарной продукции. Особенно значительно это увеличение за счет реализации продукции свиноводства (ее удельный вес увеличился с 0,2% до 3,2%, а в стоимостном выражении практически в 8 раз). Этот вид животноводства признан в хозяйстве более перспективным, менее трудоемким и более рентабельным. Постепенно сокращается скотоводство в хозяйстве. Об этом свидетельствует сокращение удельного веса молока в товарной продукции предприятия. Следовательно, увеличивается удельный вес реализации мяса, что говорит о сокращении поголовья. АПК «Виноградный» является крупным предприятием в условиях Крыма. Здесь расположены уникальные по площадям посадки виноградников. Анализ эффективности производства в исследуемом предприятии мы проведем на основании следующих данных (табл. 2.3). Динамика товарной продукции в исследуемом периоде отражает изменение погодных условий и их влияние на урожайность многолетних насаждений в целом и виноградников, в частности. Поскольку, предприятие получение решающей части выручки связывает с выращиванием продукции многолетних насаждений (в т.ч. и как сырья для переработки), поэтому погодные условия, неблагоприятные для них наносят значительный урон экономике предприятия. Хотя частично, эти убытки предприятие может компенсировать за счет реализации запасов переработанной продукции, а также запасов продукции, хранящейся в холодильнике. В целом, на основании величины, состава и структуры товарной продукции можно сделать вывод о том, что предприятие хорошо ориентируется в условиях изменяющихся условий внешней среды, поскольку по возможности старается ориентироваться на более прибыльные и конкурентоспособные отрасли, стремясь при этом к сохранению специализации. Таблица 2.3 – Анализ размеров и эффективности производства

Следует отметить значительное сокращение размеров и эффективности производства на предприятии в 2004г. в сравнении с 2002г. – все показатели сократились практически вдвое. Прежде всего, это связано с неблагоприятными погодными условиями, повлекшими за собой крайне низкую урожайность винограда, а, следовательно, и отрицательные финансовые результаты. В целом в хозяйстве, остается достаточно высоким уровень производительности труда (около 5 тыс. грн. на одного работника), фондоотдачи (около 5 коп. на 1 грн. основных фондов). В связи с динамикой производства валовой продукции, причины которой мы уже рассматривали, изменяются и эти показатели, однако, несмотря на неблагоприятные внешние условия, значение их остается удовлетворительным в сравнении с другими сельскохозяйственными предприятиями. Неблагоприятные условия 2004г. отразились и на финансовом состоянии предприятия (табл. 2.4). Производство стало нерентабельным – предприятие получило 1,2 грн. убытков на каждую гривну стоимости реализованной продукции. Соответственно, снизился коэффициент финансовой устойчивости, увеличилась кредиторская задолженность. Таблица 2.4 – Финансовое состояние АПК «Виноградный», 2002-2004гг.

Предметом наших исследований является экономическая эффективность производства винограда, а также перспективы ее увеличения, поэтому, прежде всего, следует рассмотреть эффективность производства винограда в исследуемом предприятии (табл. 2.5). Прежде всего, следует отметить, что на предприятии производится обновление виноградников. В настоящее время 11% площадей виноградников занимают молодые насаждения. Это положительный момент, поскольку немного предприятий в настоящее время могут позволить себе обновление посадок многолетних насаждений. Валовый сбор и урожайность винограда колеблется в исследуемом периоде в связи с изменением погодных условий. В целом, урожайность винограда в хозяйстве можно определить как низкую, поскольку в различные периоды развития хозяйства урожайность доходила до 80 ц/га. В то же время, такой уровень урожайности обусловлен не столько неэффективным ведением отрасли в хозяйстве, как внешними неблагоприятными условиями – низким уровнем материальной обеспеченности работников сельскохозяйственных предприятий, высокими ценами ГСМ, ядохимикатов, техники. Таблица 2.5 – Состояние отрасли виноградарства в АПК «Виноградный», 2002-2004гг.

Динамика себестоимости и трудоемкости 1 ц винограда обратно пропорциональны динамике урожайности, что является объективной тенденцией. Однако, рост себестоимости объясняется еще и инфляционными факторами. Трудоемкость же зависит лишь от урожайности винограда, поскольку количество и объем выполняемых операций по обработке виноградных насаждений, практически, не изменяется. В целом, эффективность производства винограда в хозяйстве не достаточно высока. Однако, преобладает его производство как сырья для переработки, поэтому хозяйство расширяет площади посадки насаждений технических сортов винограда.

3 ПРАКТИКА УПРАВЛЕНИЯ НЕОБОРОТНЫМИ АКТИВАМИ В АПК «ВИНОГРАДНЫЙ» 3.1 Организация работы учетно-финансового аппарата в АПК «Виноградный» Организация учетно-финансовой службы подразумевает определение прав и обязанностей главного бухгалтера, определяет структуру учетно-финансовой службы на предприятии, ее место в системе управления и взаимодействие с другими подразделениями предприятия. Организация бухгалтерского учета на предприятии – это система методов и способов, обеспечивающих оптимальное функционирование учета и дальнейшее его развитие. Для нормальной организации бухгалтерского учета на предприятии необходимо придерживаться таких принципов: адаптивности, динамичности, субординации. Основными объектами организации учета в АПК «Виноградный» являются: учетный процесс, работа исполнителей, обеспечение учета и его составные части. В условиях рыночных отношений бухгалтерский учет должен оперативно обеспечить информацией как внешних, так и внутренних пользователей. Форма ведения бухгалтерского учета на предприятии определяется спецификой производства и регламентируется учетной политикой предприятия. Форма бухгалтерского учета – это система взаимоувязанных учетных регистров (хронологических и систематических) установленной формы и содержания для совершения учета наличия и движения средств, регулирования правовых отношений хозяйственной деятельности, а также способов и технических средств записей операций в регистрах. Для работы на условиях современных требований необходима соответствующая постановка учетной работы на предприятии. Каждый бухгалтер должен знать и сознавать свою ответственность за состояние экономической работы на предприятии, использовать бухгалтерскую информацию для анализа хозяйственной деятельности. Контроль, за четким соблюдением указаний по ведению бухгалтерского учета, составлением сводной бухгалтерской отчетности, решением возникающих практических вопросов в организации бухгалтерского учета и отчетности осуществляют группы учета. В АПК «Виноградный» работа учетного аппарата построена по линейно – функциональной структуре. В настоящее время численность учетного аппарата составляет 11 человек.

Рис. 3.1 Схема организации бухгалтерии по отделам учетной работы в АПК «Виноградный». На предприятии учет частично централизован и за его постановку отвечает главный бухгалтер. Главный бухгалтер контролирует работу каждого отдела учетного аппарата, регламентирует обязанности и ответственность каждого работника бухгалтерии, предусматривает комплексное решение всех вопросов организации труда на основании его разделения. Учетом непосредственно необоротных активов занимается заместитель главного бухгалтера. Организация работы учетного аппарата и деятельность бухгалтерии на предприятии построена в соответствии с нормативными документами и приказом «Об организации бухгалтерского учета», который издан на предприятии. В приказе четко определены задачи учета и его исполнители. Также на предприятии существуют должностные инструкции, в которых четко оговорены права и обязанности каждого работника бухгалтерии.

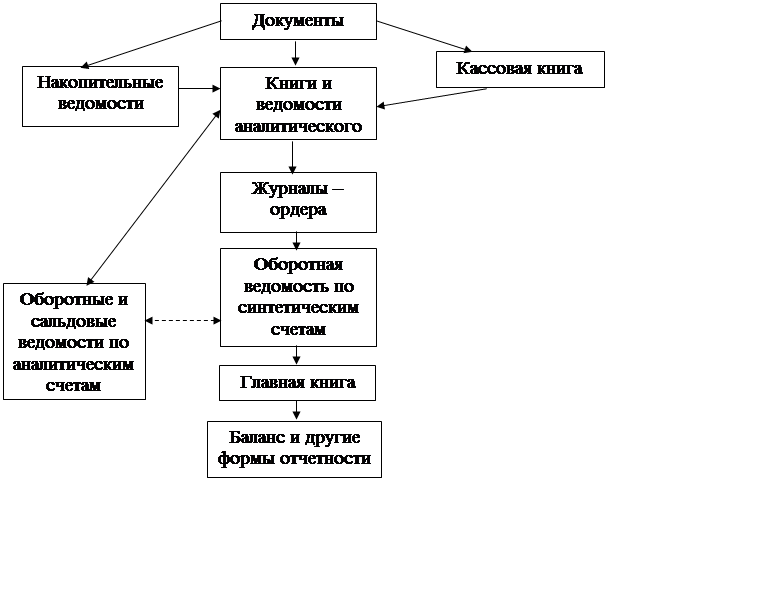

Рис. 3.2 Схема документооборота в АПК «Виноградный»

В соответствии с учетной политикой предприятия разработан график документооборота (рис. 3.2), который строго соблюдается и дает возможность обеспечить своевременное выполнение учетной работы и обеспечить оперативно – аналитической информацией службы контроля и руководство предприятия. Учет в АПК «Виноградный» ведется по журнально – ордерной форме с частичным применением компьютеризации отдельных учетных работ: начислению оплаты труда и кассово – расчетным операциям. Такая форма бухгалтерского учета подразумевает составление проводок по каждому первичному документу. Для операций с одинаковой корреспонденцией счетов открываются отдельные ведомости, по которым в конце месяца подбиваются итоги и составляются итоговые накопительные ведомости. Учетная политика в АПК «Виноградный» действует в соответствии с современными условиями перехода к рыночным отношениям, но в связи с переходом к международным стандартам учета требуются доработки и некоторые изменения. 3.2 Анализ состояния и эффективности использования необоротных активов в АПК «Виноградный» Обеспеченность сельскохозяйственных предприятий необоротными активами и эффективность их использования являются важными факторами, от которых зависят результаты хозяйственной деятельности, в частности качество, полнота и своевременность выполнения сельскохозяйственных работ, а следовательно, и объем производства продукции, ее себестоимость, финансовое состояние предприятия. В связи с этим анализ обеспеченности предприятий необоротными активами, их состояние и поиск ресурсов повышения эффективности их использования имеет большое значение. Анализируя состав основных производственных фондов их следует разделить на активные и пассивные, определяя часть каждой группы. В современных рыночных условиях очень важно обратить внимание на то, какая часть основных фондов отдана или взята в аренду, какую земельную площадь занимает предприятие и насколько целесообразно использует. Инвестиции деятельности предприятия можно оценить, изучив суммы остатков незавершенных капитальных вложений и остатков, которые числятся на бухгалтерском балансе (форма № 1). Анализируя состояние основных фондов, в первую очередь на основании данных первого раздела актива бухгалтерского баланса, рассчитывают коэффициент износа основных фондов. Анализ необоротных активов можно проводить по нескольким направлениям, разработка которых в комплексе позволяет дать оценку структуры, динамики и эффективности использования основных фондов и долгосрочных инвестиций. Выделим основные направления анализа необоротных активов: - анализ структуры динамики необоротных активов; - анализ эффективности использования необоротных активов; - анализ эффективности затрат по содержанию и эксплуатации оборудования. Перечисленные направления анализа определяют следующие задачи анализа необоротных активов: - оценка размера и структуры вложений капитала в необоротные активы; - определение характера и размера влияния изменения стоимости необоротных активов на финансовое положение предприятия и структуру баланса; - анализ движения основных средств; - анализ показателей эффективности использования основных средств; - анализ использования времени работы оборудования; - интегральная оценка использования оборудования; - анализ затрат на капитальный ремонт; - анализ затрат на текущий ремонт; - анализ взаимосвязи объема производства, прибыли и затрат по эксплуатации оборудования; - оценка эффективности капитальных вложений; - оценка эффективности привлечения запасов для инвестирования. Выбор направления анализа и решаемых аналитических задач определяется потребностями управления. Анализ структурной динамики необоротных активов, инвестиционный анализ составляет содержание финансового анализа. Оценка эффективности использования основных средств и затрат по их эксплуатации относятся к управленческому анализу, однако четкой границы между этими анализами нет. Анализ затрат по их содержанию и эксплуатации оборудования является составной частью анализа себестоимости продукции. Качество анализа зависит от достоверности информации, т.е. от качества бухгалтерского учета, слаженности системы регистрации операций с объектами необоротных активов, точности отнесения объектов к учетным классификационным группам, достоверности инвентаризационных описей, глубины разработки и ведения регистров аналитического учета. Информационные источники анализа: - Отчет о наличии и движении основных фондов, форма № 11; - Баланс производственных мощностей; - Отчет о запасах не установленного оборудования, форма № 7ф; - Инвентарные карточки учета основных средств. Возможности анализа необоротных активов на предприятии ограничены низким уровнем организации оперативно – технического учета времени работы и простоев оборудования, их производительности и степени загрузки. Отсутствует аналитический учет финансовых результатов по операциям с объектами основных средств. Аналитический учет капитального строительства объектов и мощностей ограничивается информацией паспорта стройки, который по полной форме часто не заполняется. В состав необоротных активов АПК «Виноградный» входят, в соответствии с балансом за 2002-2004гг., две статьи – основные средства и незавершенное строительство. Доля незавершенного строительства в итоге первого раздела баланса составляет, соответственно: в 2002г. – 27,6%, в 2003г. – 28,9%; в 2004г. – 32,8% и в денежном выражении изменяется от 7,2 до 8,4 млн. грн. Более значительную часть необоротных активов составляют основные средства, более детальный анализ которых мы проведем ниже. При анализе обеспеченности предприятия основными средствами необходимо изучить достаточно ли в хозяйстве основных фондов, каково их наличие, динамика, состав, структура, состояние, уровень производства и его организация. Основные производственные фонды неоднородны, выполнение ими разнообразных функций и различное их целевое использование обусловили разделение основных фондов на разные группы. Их наличие и структуру мы видим в таблице 3.1. Таблица 3.1 – Наличие, состав и структура основных фондов в АПК «Виноградный», 2002-2004 гг.

Из таблицы видно что в хозяйств в 2004 году основные фонды составили 41139 тыс.грн., что на 2798 тыс.грн. (6,4%) меньше чем в 2002 году, и на 154 тыс.грн. (0,4%) меньше по сравнению с 2003 годом. Наибольший удельный вес занимают здания, сооружения и передаточные устройства (около 47%), поскольку в хозяйстве имеется винзавод для переработки винограда и планируется расширение его деятельности путем установки линии розлива и оборудования для изготовления коньячных спиртов.

Более одной трети от стоимости основных средств в хозяйстве составляет стоимость многолетних насаждений, поскольку предприятие является виноградарско-винодельческим и перерабатывает на винзаводе собственное сырье. Удельный вес и абсолютное значение этой статьи в последние годы несколько сократилось, поскольку были раскорчеваны старые виноградники, но это не указывает на сокращение производства, поскольку в хозяйстве ежегодно ведется закладка новых насаждений, хотя площади их и не слишком велики (до 100 га). Непроизводственные основных фондов у предприятия нет, поскольку все они были переданы на баланс сельского совета. Роль основных фондов в процессе производства различна. Часть из них непосредственно воздействует на предмет труда и является активной, другая часть (непроизводственные основные фонды), создает необходимые условия для труда и является пассивной. Повышение удельного веса активной части фондов способствует росту технической оснащенности, увеличению производственной мощности предприятия, возрастанию фондоотдачи. В тоже время не маловажна роль и пассивной части основных фондов, поскольку отсутствие нормальных условий труда приводит к болезням, травматизму, текучести кадров, снижению производительности труда. Помимо этого в хозяйстве имеется доля производственных основных фондов других отраслей и непроизводственные, которые способствуют расширению сферы услуг, оказываемых работника предприятия, улучшает их благосостояние, что в свою очередь влияет на рост эффективности производства. Далее необходимо рассмотреть динамику обеспеченности предприятия основными средствами и их состояние, охарактеризовав его при помощи ряда коэффициентов (табл. 3.2) Таблица 3.2 – Анализ состояния и динамики основных фондов в АПК «Виноградный», 2002-2004гг.

Анализируя показатели таблицы 3.2, следует отметить, что в настоящее время основные средства предприятия находятся в неудовлетворительном состоянии. В анализируемом периода прироста стоимости основных средств не наблюдается, коэффициент износа составляет около 0,55 и, соответственно, превышает коэффициент годности. Все это указывает на низкий уровень обеспеченности хозяйства основными средствами, что может привести к сокращению объемов производства продукции и снижению его эффективности. В то же время, в исследуемом периоде наметились некоторые положительные тенденции. В частности, снизились темпы сокращения стоимости основных средств к концу периода несколько снизились, увеличился коэффициент обновления и сократился срок обновления основных средств. Определив обеспеченность хозяйства основными фондами необходимо проанализировать эффективность их использования (табл. 3.3). Таблица 3.3 – Эффективность использования основных фондов в АПК «Виноградный», 2002-2004 гг.

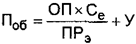

Из таблицы 3.3 можно сделать вывод, что АПК «Виноградный» достаточно хорошо обеспечен основными средствами. Эффективность их использования в производственном процессе в исследуемом периоде значительно изменяется, что связано со значительными изменениями стоимости валовой продукции. Так, в 2004г. был получен крайне низкий урожай винограда, который является лидирующим видом продукции в хозяйстве, что вызвало снижение стоимости валовой продукции, а, соответственно, и снижение фондоотдачи, практически вдвое в сравнении с 2002г. и в 6 раз в сравнении с 2003г. На 14,1% в исследуемом периоде увеличилась фондовооруженность, что обусловлено не увеличением стоимости основных средств, а тем, что среднесписочная численность работников в хозяйстве сокращается более быстрыми темпами в сравнении с сокращением стоимости основных средств. Такую динамику, однако, нельзя оценивать положительно, поскольку снизилась эффективность использования основных фондов. Фондообеспеченность в хозяйстве находится на достаточно высоком уровне, однако, в исследуемом периоде снизилась на 9,2%, в связи с тем, что стоимость основных средств сокращается более значительными темпами в сравнении с сокращением земельных угодий. Показатели АПК «Виноградный» свидетельствуют о возможности повышения эффективности использования основных фондов. 3.3 Бухгалтерский учет основных средств в АПК «Виноградный» Для учета операций по счетам 10 «Основные средства», 13 «Износ необоротных активов» в АПК «Виноградный» используют журнал-ордер №7 с.–х. и ведомость амортизационных отчислений по отделениям, по направлениям затрат, ведомость движения основных средств. Учет основных средств организуется по типовой классификации в разрезе инвентарных объектов. Для правильности организации и учета основных средств каждому инвентарному объекту присваивается определенный номер (серия номеров). Инвентарные номера имеют определенный код, по которому определяют принадлежность объекта к той или иной классификационной группе. Аналитический пообъектный учет основных средств ведется бухгалтерией предприятия на инвентарных карточках (форма ОЗ – 6).

В настоящее время применяются следующие формы инвентарных карточек: инвентарная карточка учета основных средств (для зданий, сооружений, машин, оборудования, инструмента, производственного и хозяйственного инвентаря) (типовая форма №ОЗ-7); инвентарная карточка учета основных средств (для многолетних насаждений) (форма №29); инвентарная карточка группового учета основных средств (типовая форма №ОЗ-9). Инвентарные карточки в большинстве случаев открывают на каждый инвентарный объект. Однотипные предметы хозяйственного инвентаря, инструментов, станков и т.д., имеющие одно и то же производственное или хозяйственное назначение, одинаковую стоимость, поступившие одновременно в одну бригаду или отделение, могут учитываться на карточке группового учета. Однако при этом каждому объекту присваивается отдельный инвентарный номер. Животные основного стада также учитываются на карточках группового учета. На каждую группу животных, находящихся на одной ферме (под ответственностью определенного лица), открывается отдельная инвентарная карточка. При организации аналитического учета основных средств в инвентарных карточках записи в них первоначально делают на основании инвентаризационных описей, а в дальнейшем – по данным первичных документов на поступление, приобретение, сооружение, перемещение и ликвидацию основных средств, а также технических паспортов и т.п. В карточках дают краткую характеристику объектов и отдельных его конструктивных элементов и отражают индивидуальные особенности объекта. Карточки, как правило, составляются в одном экземпляре и хранятся в бухгалтерии предприятия. Если учет основных средств по местам их эксплуатации ведут не в инвентарных списках основных средств, а в инвентарных карточках, то в этих случаях инвентарные карточки составляют в двух экземплярах, один из которых находится в местах эксплуатации основных средств (ферма, бригада и т. д.). Заполненные инвентарные карточки регистрируют в описях инвентарных карточек по учету основных средств. Описи инвентарных карточек ведут в бухгалтерии в одном экземпляре по классификационным группам (видам) объектов основных средств. Ведение описей улучшает контроль за сохранностью и полнотой учета инвентарных объектов. При выбытии учитываемого объекта основных средств делают отметку в описи, а соответствующая карточка закрывается. Все инвентарные карточки хранятся в картотеке основных средств. Здесь карточки располагаются по классификационным группам основных средств и местам нахождения объектов. Одна группа карточек отделяется от другой специальными разделителями, что облегчает работу с картотекой. Разделители представляют собой картонные пластинки с выступами, на которых указаны наименования той или иной классификационной группы и подразделения хозяйства. Иногда для этой же цели используют специальные металлические пластинки-индикаторы. Перед каждой классификационной группой основных средств в картотеке помещают карточки учета движения основных средств, в которых отражают все изменения, происшедшие с объектами данной группы. Открытые в течение месяца новые карточки индивидуального и группового учета, карточки по выбывшим основным средствам и карточки по переместившимся внутри хозяйства объектам откладывают и хранят до конца месяца в отдельной ячейке картотеки. По данным этих карточек, а также по данным ведомостей расчета амортизации в конце месяца делают соответствующие записи в карточках учета движения основных средств, после чего карточки размещают по разделам картотеки (по выбывшим объектам карточки изымают). В карточках учета движения основных средств учет ведут в суммовом выражении. В них по каждой классификационной группе отражают наличие основных средств данной группы на начало каждого месяца и итоги по поступлению и выбытию основных средств за месяц. В конце отчетного периода (квартала, года) подсчитывают итоги. В этой же карточке показывают сумму амортизации на полное восстановление и на капитальный ремонт по учитываемой группе основных средств (за январь полностью, а с февраля только изменения), а также затраты на капитальный ремонт. Таким образом, карточки учета движения основных средств являются, по существу, счетами аналитического учета движения основных средств по их классификационным группам. По инвентарным карточкам учета движения основных средств и инвентарным карточкам суммарные итоги ежемесячно сверяют с данными синтетического учета. В конце года по итоговым данным карточек учета движения основных средств заполняется отчетность о движении основных средств. Аналитический учет основных средств отражает техническую и экономическую характеристики объекта, его местонахождение, первоначальную стоимость, переоценку, индексацию по восстановительной стоимости, а также норму амортизационных отчислений (норму износа). В аналитическом учете отражают все изменения, происходившие за время эксплуатации основных средств. Ведется аналитический учет по местам нахождения основных средств, по материально-ответственным лицам, по нормам и направлениям начисления амортизации и т.д. Совершенствование аналитического учета основных средств связано с все большим использованием новейшей вычислительной техники. В условиях автоматизации учета вместо инвентарных карточек создаются соответствующие компьютерные картотеки о движении основных средств. Синтетический учет основных средств ведется на активном счете 10 «Основные средства», который имеет следующие субсчета: 101 «Земельные участки»; 102 «Капитальные расходы по улучшению земель»; 103 «Здания и сооружения»; 104 «Машины и оборудование»; 105 «Транспортные средства»; 106 «Инструменты и инвентарь»; 107 «Рабочий и продуктивный скот»; 108 «Многолетние насаждения»; 109 «Прочие основные средства». На дебете счета 10 «Основные средства» отражается остаток на начало отчетного периода и поступления в отчетном периоде, на кредите – выбытие в отчетном периоде в связи с ликвидацией, реализацией. Дебетовое (и только) сальдо означает первоначальную (восстановительную) стоимость основных средств, находящихся в распоряжении предприятия. Хозяйственные операции по учету основных фондов представлены в табл. 3.1. Для отражения операций по учету основных средств в регистрах Журнально-ордерной формы предназначен журнал-ордер №7. В журнале-ордере №7 выделен раздел, где отражаются кредитовые обороты по счету 10 в корреспонденции с соответствующими дебетуемыми счетами. Журнал-ордер открывают на месяц. Записи в него делают на основании первичных документов на движение основных средств. Ежемесячно в журнале-ордере №7 выводят итоги оборотов, которые после их сверки с данными других учетных регистров переносят в Главную книгу. Обороты в журнале-ордере №7 должны соответствовать итогам движения основных средств, имеющимся в карточках.

Таблица 3.4 – Корреспонденция счетов по учету основных средств

В процессе кругооборота основные средства, сохраняя первоначальную вещественную форму, постепенно изнашиваются. Под износом понимают потерю основными средствами части их стоимости.

Для замены износившихся основных средств, а также для проведения восстановительных ремонтов хозяйство должно накапливать определенные средства, т. е. суммы износа основных средств должны каким-то путем возмещаться из выручки. Такое накапливание происходит путем систематического включения в себестоимость производимого продукта сумм, равных величине износа основных средств. Эти суммы получили название амортизационных отчислений, денежные средства, получаемые в процессе возмещения износа основных средств при реализации готового продукта, образуют амортизационный фонд хозяйства. Амортизация — это систематическое распределение амортизируемой стоимости необоротных активов на протяжении срока их полезного использования (эксплуатации). Амортизируемая стоимость — это первоначальная или переоцененная стоимость необоротных активов за вычетом их ликвидационной стоимости. Ликвидационная стоимость — это сумма средств или стоимость других активов, которую предприятие ожидает получить от реализации (ликвидации) необоротных активов после окончания срока их полезного использования (эксплуатации за вычетом потерь, связанных с продажей (ликвидацией). В соответствии с принципами бухгалтерского учета стоимость необоротных активов может распределяться на протяжении всего срока их эксплуатации путем списания на отчетные периоды, на протяжении которых эти активы будут иметь производственную пользу. Задача амортизации — распределить стоимость необоротных активов продолжительного использования на расходы на протяжении ожидаемого срока эксплуатации на основе применения систематических и рациональных записей, то есть это процесс распределения, а не оценки. В этом определении есть несколько существенных моментов. Во-первых, все материальные активы продолжительного использования, кроме земли, имеют ограниченный срок использования. Через ограниченный срок службы стоимость необоротных активов должна распределяться на затраты производства и обращения на протяжении всех лет их эксплуатации. Основными причинами, которые ограничивают срок их службы, являются физический и моральный износ. Физический износ материальных необоротных активов является реальным их использованием, эксплуатацией, а также влиянием естественных факторов (ветер, солнце, морозы, влажность и т.п.). Периодический ремонт и тщательный уход могут сохранить здания, сооружения, машины и оборудование в хорошем состоянии и значительно продолжить срок их службы, но, в конечном итоге, каждый дом, машина должны стать непригодными. Необходимость амортизации не может быть заменена регулярным ремонтом. Моральный износ представляет процесс, в результате которого необоротные активы не отвечают современным требованиям в результате прогресса в развитии техники или по другим причинам. Даже здания и сооружения зачастую становятся морально устаревшими, не успев еще износиться физически. Во-вторых, срок амортизации, используемой в учете, понимается не как физический износ или снижение рыночной стоимости объекта на протяжении этого времени, а как списание стоимости необоротных активов на протяжении времени их полезного функционирования. В-третьих, амортизация не является процессом оценки стоимости, бухгалтерские записи ведут в соответствии с принципами определения себестоимости и, таким образом, они не могут служить индикатором изменения уровня цен. Даже, если в результате выгодной конъюнктуры рыночная цена актива может вырасти, амортизация и в этом случае должна начисляться и учитываться потому, что является следствием распределения прежде понесенных затрат, а не оценки. Основными факторами, которые влияют на величину амортизации, являются: первичная стоимость необоротных активов; их ликвидационная стоимость; амортизируемая стоимость; ожидаемый срок полезного использования. Начисление амортизации осуществляется на протяжении срока полезного использования (эксплуатации) объекта, который устанавливается предприятием при признании этого объекта активом (при зачислении на баланс), и приостанавливается на период его реконструкции, модернизации, достройки, дооборудование и консервации. При определении срока полезного использования (эксплуатации учитывается: • ожидаемое использование объекта предприятием с учетом его мощности или производительности; • предполагаемые физический и моральный износ; • правовые ограничения относительно сроков использования объекта и прочие факторы. Срок полезного использования (эксплуатации) объекта основных средств пересматривается в случае ожидаемых экономических выгод его использования. При определении срока полезного использования объекта предприятия руководствуются техническими паспортами на машины и оборудование, которые предоставляются продавцами, техническими паспортами на эксплуатацию зданий и сооружений, которые выдаются строителями, экспертными заключениями компетентных комиссий и другими техническими и правовыми документами. Положением (стандартом) 7 “Основные средства" рекомендованы для применения такие методы начисления амортизации основных средств (кроме прочих необоротных активов): • прямолинейный; • уменьшение остаточной стоимости; • ускоренного уменьшения остаточной стоимости; • кумулятивный; • производственный. Метод прямолинейного списания стоимости объекта предусматривает начисление амортизации на протяжении срока его эксплуатации. Метод основывается на тех предпосылках, что амортизация зависит только от продолжительности срока службы. Сумма амортизационных отчислений для каждого периода рассчитывается путем деления амортизированной стоимости (первоначальной стоимости объекта минус его ликвидационная стоимость) на количество отчетных периодов эксплуатации объекта. Норма амортизации является постоянной. Метод уменьшения остаточной стоимости предусматривает определение годовой суммы амортизации как произведение остаточной стоимости объекта на начало отчетного года или первоначальной стоимости на дату начала начисление амортизации и годовой нормы амортизации. Годовая норма амортизации (в процентах) исчисляется как разность между единицей и результатом корня степени количества лет полезного использования объекта из результата деления ликвидационной стоимости объекта на его первоначальную стоимость. Метод ускоренного уменьшения остаточной стоимости предусматривает определение годовой суммы амортизации как произведение остаточной стоимости объекта на начало отчетного года или первоначальной стоимости на дату начала начисление амортизации и годовой нормы амортизации, которая исчисляется исходя из срока полезного использования объекта, и удваивается. Преимущество этого метода состоит в том, что в начале эксплуатации основных средств суммы начисленной амортизации значительно превышают суммы, которые начислены в концы срока службы объекта. Используя методы ускоренного начисления амортизации, исходят из того, что большинство основных средств производственного назначения функционируют более эффективно пока они еще новые и имеют высокие производственные возможности. Ускоренные методы поясняются, кстати, и тем, что в связи с усовершенствованием технологий много видов машин и оборудования быстро теряют свою стоимость (морально стареют). Таким образом, целесообразнее списать большую сумму износа в текущем отчетном периоде, чем в будущем. Вторым аргументом в пользу ускоренных методов начисления амортизации является то, что затраты по ремонту, как правило, больше в конце срока эксплуатации объекта, чем в начале. Это приводит к тому, что общая сумма затрат на ремонт и амортизацию остается практически постоянной на протяжении ряда лет. К методам ускоренного уменьшения остатков стоимости основных средств относятся метод ускоренного уменьшения остаточной стоимости и кумулятивный метод.

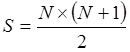

Метод ускоренного уменьшения остаточной стоимости основывается на том, что годовая сумма амортизации определяется как произведение остаточной стоимости объекта на начало отчетного года или первоначальной стоимости на дату начала начисления амортизации и годовой нормы амортизации, которая вычисляется, исходя с срока полезного использования объекта, и удваивается. Кумулятивный метод (метод списания стоимости по сумме чисел) предусматривает определение годовой суммы амортизации как произведения амортизируемой стоимости, и кумулятивного коэффициента. Кумулятивный коэффициент рассчитывается делением количества лет, которые остаются до конца ожидаемого срока использования объекта основных средств, на сумму числа лет его полезного использования. Другими словами метод списание стоимости по сумме чисел определяется суммой лет службы объекта и является знаменателем в коэффициенте. В числителе этого коэффициента находится число лет, оставшихся до конца срока службы объекта (в обратном порядке). Показатель, который используется при кумулятивном методе, может быть быстро рассчитан по следующей формулой: где: S — сумма чисел; N — количество лет полезного использования объекта. Производственный метод начисления амортизации предусматривает определение суммы амортизации путем произведения фактического месячного объема продукции (работ, услуг) и производственной ставки амортизации. Производственная ставка амортизации исчисляется делением амортизируемой стоимости на общий объем продукции (работ, услуг), которую предприятие ожидает произвести (выполнить) при использовании объекта основных средств. Амортизация других необоротных активов начисляется по прямолинейному или производственному методу. Амортизация малоценных необоротных материальных активов и библиотечных фондов может начисляться в первом месяце использования объекта в размере 50% его стоимости и остальные 50% амортизируемой стоимости в месяце их изъятия из активов (списание из баланса) вследствие несоответствия критериям признание активом или в первом месяце использования объекта 100% его стоимости. Метод амортизации объектов основных средств выбирается самостоятельно с учетом ожидаемого способа получения экономических выгод от его использования. Начисление амортизации проводится ежемесячно. Месячная сумма амортизации при применении методов уменьшения остаточной стоимости, ускоренного уменьшения остаточной стоимости, прямолинейного и кумулятивного определяется делением годовой суммы амортизации на 12. Начисление амортизации начинается с месяца, следующего за месяцем, в котором объект основных средств стал пригодным для полезного использования. Начисление амортизации прекращается, начиная с месяца, следующего за месяцем выбытия основных средств. Сумму начисленной амортизации все предприятия отображают увеличением суммы затрат предприятия и износа необоротных активов. Для учета износа необоротных активов предназначен счет 13 «Износ необоротных активов», на котором обобщается информация о начисленной амортизации и индексации износа необоротных нематериальных и материальных активов. Счет 13 «Износ необоротных активов» имеет такие субсчета: 131 «Износ основных средств»; 132 «Износ других необоротных материальных активов»; 133 «Износ нематериальных активов». По кредиту счета 13 «Износ необоротных активов» отображается начисление амортизации и индексации износа необоротных активов, по дебету уменьшения суммы износа. На субсчете 131 «Износ основных средств» обобщается информация об износе тех необоротных актив, учет которых ведется на счете 10 «Основные средства». На субсчете 132 «Износ других необоротных материальных активов» обобщается информация о сумме износа тех необоротных активов, учет которых ведется на счете 11 «Другие необоротные активы». На субсчете 133 «Износ нематериальных активов» обобщается информация о сумме износа нематериальных активов. Аналитический учет износа необоротных активов ведется соответственно по видам основных средств, других материальных необоротных активов и нематериальных активов. Амортизацию не начисляют на непроизводственные основные средства, библиотечные фонды, объекты, переведенные в установленном порядке на консервацию, ремонт, модернизацию и реконструкцию; основные средства научно-исследовательского и конструкторского характера, приобретенные с целью их дальнейшей реализации или использования в производстве (строительстве, сооружении других основных средств, предназначенных для дальнейшей реализации другим организациям) и т.п. Амортизацию начисляют на затраты по приобретению и изготовлению основных средств для производственного использования, включая затраты на приобретение племенного скота и на приобретение, закладывание и выращивание многолетних насаждений до начала плодоношения; проведение всех видов ремонтов, реконструкции, модернизации и других видов улучшения основных средств, улучшение качества земель, не связанных со строительством, затраты по незаконченным или неоформленным актам приемки объектов строительства, которые находятся в эксплуатации на тех предприятиях, которым эти объекты передадутся. Амортизацию начисляют раз в квартал, исходя из балансовой стоимости групп основных средств на начало отчетного периода, которая определяют по формуле: Б (а) = Б (а - 1) + П (а - 1) – В (а - 1) - А(а - 1), (3.2)