| МЕТОДИЧЕСКИЕ УКАЗАНИЯ ПО ПРАКТИЧЕСКИМ ЗАНЯТИЯМ «ФИНАНСЫ ПРЕДПРИЯТИЙ» |

|

|

| Добавил(а) Administrator | ||||||||

| 26.01.11 00:05 | ||||||||

|

Страница 6 из 25

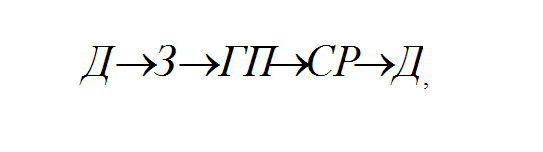

Деятельность предприятия представляет собой процесс непрерывной трансформации одних видов активов в другие, который можно представить в следующем виде:

Д - деньги; З - запасы; ГП- готовая продукция; СР - средства в расчетах (дебиторская задолженность). Наглядно взаимосвязь между операционным и финансовым циклом представлена на рисунке 3.4.

Рис. 1.2 Взаимосвязь операционного и финансового цикла Анализ деловой активности проводится по двум направлением: 1. финансовая активность, коэффициенты оборачиваемости; 2. деловая активность. Финансовая активность и эффективность использования оборотных активов предприятия определяется с помощью следующих показателей:

1. Оборачиваемость средств в расчетах: показывает снижение или расширение коммерческого кредита представляемого предприятием. Снижение коэффициента говорит об увеличении объеа представляемого кредита.

2. Оборачиваемость средств в расчетах (в днях): характеризует средний срок погашения дебиторской задолженности.

3. Оборачиваемость запасов: показывает увеличение или снижение оборотов производственных запасов, снижение коэффициента говорит об увеличении срока хранения запасов.

4. Оборачиваемость запасов (в днях): характеризует средний срок оборота средств и запасов.

5. Оборачиваемость кредиторской задолженности: показывает расширение или снижение коммерческого кредита, предоставляемого предприятию.

|

||||||||

| Последнее обновление 07.02.11 15:16 | ||||||||