| МЕТОДИЧЕСКИЕ УКАЗАНИЯ ПО ПРАКТИЧЕСКИМ ЗАНЯТИЯМ «ФИНАНСЫ ПРЕДПРИЯТИЙ» |

|

|

| Добавил(а) Administrator | ||||||||||||||||||||||||||||||||||||||||||||||||||

| 26.01.11 00:05 | ||||||||||||||||||||||||||||||||||||||||||||||||||

|

Страница 23 из 25

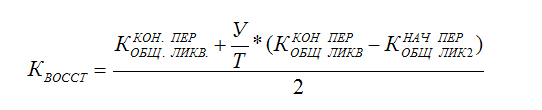

где У— период восстановления платежеспособности; принимается равным 6-ти месяцам; Т— длительность отчетного периода (в месяцах).

Коэффициент потери платежеспособности рассчитывается при удовлетворительной структуре баланса, когда оба коэффициента (общей ликвидности, коэффициент финансовой независимости в части формирования оборотных средств) имеют значение не меньше, чем предусмотрено нормативом. При значении данного коэффициента менее 1, предприятие в ближайшее время не сможет выполнить своих обязательств перед кредиторами, т.е. утратит свою платежеспособность.

где У— период восстановления платежеспособности; принимается равным 3-м месяцам; Т — длительность отчетного периода (в месяцах). Коэффициент общей ликвидности принимается равным не менее 2 (норматив), определяется отношением текущих активов к текущим обязательствам. Коэффициент финансовой независимости в части формирования оборотных средств принимается равным не менее 0,2 (норматив), определяется отношением собственных оборотных средств к текущим активам.

ПРАКТИЧЕСКОЕ ЗАНЯТИЕ № 7 АНАЛИЗ СОСТОЯНИЯ И ЭФФЕКТИВНОСТИ ИСПОЛЬЗОВАНИЯ ОСНОВНЫХ СРЕДСТВ Данные о наличии, износе и движении основных средств служат основным источником информации для оценки производственного потенциала предприятия. Источником исходной информации является финансовая отчетность предприятия. Таблица 7.1 – Наличие и движение основных средств

Таблица 7.2 – Структура основных средств.

Анализ движения основных фондов производится на основе следующих показателей: - коэффициент поступления (ввода) основных средств; - коэффициент обновления; - коэффициент выбытия; - коэффициент ликвидации; - коэффициент расширения; - коэффициент замены; - коэффициент износа.

|

||||||||||||||||||||||||||||||||||||||||||||||||||

| Последнее обновление 07.02.11 15:16 | ||||||||||||||||||||||||||||||||||||||||||||||||||