| Организация и учёт оборотных средств в сельскохозяйственных предприятиях в условиях рынка |

|

|

| Бухгалтерские - Курсовые по "Учет и Аудит" | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Страница 11 из 15

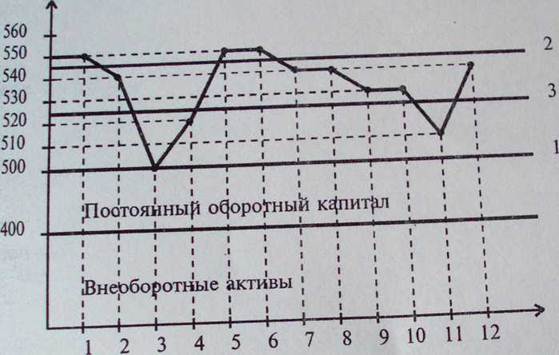

Консервативная модель управления текущими активами и пассивами предполагает, что текущие активы занимают низкий удельный вес в составе активов предприятия; небольшой период оборачиваемости активов; низкий удельный вес краткосрочного кредита в составе пассивов либо его отсутствие. Эта политика способствует росту рентабельности, хотя она содержит элементы риска в случае возникновения непредвиденных ситуаций в расчётах или при реализации продукции[16]. Умеренная модель управления текущими активами и пассивами предполагает, что текущие активы составляют половину всех активов предприятия; усреднённый период оборачиваемости оборотных средств; относительно усреднённый уровень краткосрочного кредита в составе пассивов. В этом случае все параметры (экономическая рентабельность, оборачиваемость, ликвидность) являются усредненными. Рассмотрим на примере сравнительные результаты применения различных моделей управления текущими активами, исходя из следующих данных (табл. 3.1): Выручка от реализации продукции — 480 000 грн. Прибыль от реализации продукции — 80 000 грн. Необоротные активы — 500 000 грн. Таблица 3.1. - Модели управления оборотными средствами

Активы предприятия

Время, мес. Рис. 3.1. - Графики различных моделей управления оборотными активами

|