| Организация и учёт оборотных средств в сельскохозяйственных предприятиях в условиях рынка |

|

| Бухгалтерские - Курсовые по "Учет и Аудит" | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Курсовая работа на тему: «Организация и учёт оборотных средств в сельскохозяйственных предприятиях в условиях рынка».

Содержание Стр. Введение Раздел 1. Теоретические основы формирования, использования и учёта оборотных средств. Раздел 2. Состояние и организация использования и учёта оборотных средств в АООО «Урожайное» Симферопольского района АРК. 2.1. Производственно-экономическая характеристика АООО «Урожайное» 2.2. Показатели состояния оборотных средств АООО «Урожайное» и анализ эффективности их использования. 2.3. Нормирование оборотных активов. 2.4. Организация учёта оборотных средств на предприятии. Раздел 3. Пути повышения эффективности использования и учёта оборотных средств. 3.1.Пути повышения рациональности использования оборотных средств. 3.2. Направления повышения эффективности учёта оборотных средств. Выводы и предложения. Список использованных источников Введение. В условиях перехода Украины к рыночной экономике в конкурентной борьбе побеждает тот, кто способен своевременно обнаружить новые потребности общества и оперативно организовать производство, осуществить быстрое продвижение новой продукции на рынок сбыта. В связи с этим возрастает роль учёта как составной части экономической информации. Пользуясь показателями текущего учёта, руководство предприятия контролирует рациональность использования хозяйственных ресурсов, финансовое состояние предприятия, осуществляет планирование и прогнозирование. Одним из обязательных условий осуществления процесса производства является обеспечение его оборотными средствами. Отсутствие оборотных средств свидетельствует о неудовлетворительном состоянии как хозяйственно-финансовой деятельности предприятия, так и невозможность обеспечить процесс не только расширенного, а и простого воспроизводства. Исходя из этого можно сделать вывод, что данная тема исследования является актуальной. В последнее время в Украине уделяется особое внимание совершенствованию организации и учёта оборотных средств. Вопросы структуры, понятия и учёта оборотных активов нашли своё отражение в работах отечественных учёных-экономистов: М.Т. Билухи, Ф.Ф. Бутынца, В. Г. Жилы, Л. П. Кулаковской, Е. Петрик и др. Цель исследования – освещение вопросов сущности, структуры оборотных активов, порядка их анализа и учёта, а также разработка мероприятий по совершенствованию использования и учёта оборотных средств. Задачи исследования: · изучить теоретические основы формирования, использования и учёта оборотных средств; · изучить организацию оборота и учёта оборотных средств на конкретном предприятии; · провести анализы эффективности использования и учёта оборотных средств на предприятии; · изучить нормативную базу по учёту оборотных средств; · сделать выводы и предложения по повышению эффективности использования и учёта оборотных средств. В процессе исследований использовались такие приёмы экономического анализа как сравнения, вычисление абсолютных и относительных величин, графический, метод цепных подстановок.

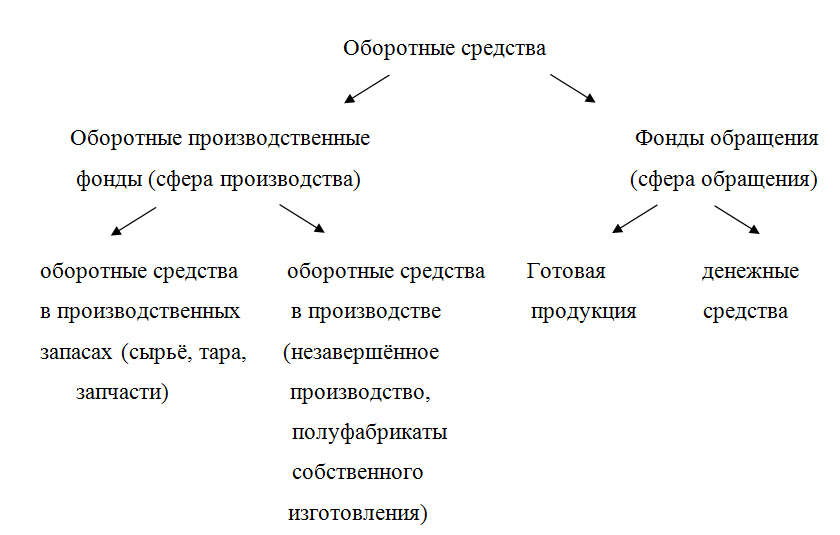

На основании проведённого анализа организации и использования оборотных средств определены и предложены пути оптимизации формирования и эффективного использования оборотных средств и совершенствование бухгалтерского учёта. Раздел 1. Теоретические основы формирования, использования и учёта оборотных средств. Деятельность сельскохозяйственного предприятия – это непрерывный процесс создания продукции, её продажи и закупки новых средств производства. Средства производства, в зависимости от того, какую роль они играют в процессе производства, можно разделить на основные и оборотные. Оборотные активы (средства) предприятия – это совокупность денежных средств, авансированных для создания и использования оборотных производственных фондов и фондов обращения, для обеспечения непрерывного процесса производства и реализации продукции. Особенностью оборотных активов является то, что они участвуют в процессе производства один раз, меняют свою натуральную форму и полностью переносят свою стоимость на стоимость готовой продукции[17]. К оборотным активам относятся: 1. Запасы:

2. Средства в расчётах (дебиторская задолженность). 3. Денежные средства в национальной и иностранной валюте и их эквиваленты. Оборотные активы выполняют две функции – производственную (с помощью оборотных активов осуществляется процесс производства) и расчётно-платёжную (в ней участвуют дебиторская задолженность и денежные средства). В зависимости от места в процессе кругооборота оборотные средства делятся на оборотные производственные фонды и фонды обращения. В зависимости от источников формирования – собственные и заёмные. В зависимости от выполнения роли в процессе производства – нормируемые и ненормируемые. К нормируемым оборотным средствам относятся запасы, кроме готовой продукции, и денежные средства в кассе. К ненормируемым – денежные средства в банках, средства в расчётах. При формировании уставного фонда предприятие самостоятельно устанавливает плановый размер оборотных средств, необходимых для его производственной деятельности в виде норматива. За счёт собственных источников оборотные средства формируются в размере постоянных неснижающихся запасов и затрат, за счёт заёмных при повышенной потребности в средствах[16]. Потребность предприятия в оборотных средствах колеблется в течении года из-за сезонности производства, неравномерности поставок, несвоевременности поступления денег за отгруженную продукцию.

Рисунок 1. – Структура оборотных активов.

Одной из составляющей оборотных средств являются производственные запасы. В соответствии с П(С)БУ 9 запасы – это активы, которые содержатся для дальнейшей продажи при условии обычной хозяйственной деятельности; находятся в процессе производства с целью дальнейшей продажи продукта производства; содержатся для потребления при производстве продукции, выполнении работ и предоставлении услуг, а также управлении предприятием. Общие положения П(С)БУ 9 «Запасы» не распространяются на незавершённые работы по контрактам, финансовые активы, молодняк животных и животных на откорме, продукцию сельского и лесного хозяйства, полезные ископаемые, если они оцениваются по чистой стоимости реализации в соответствии с другим П(С)БУ. Запасы признаются активами предприятия, если существует возможность получения экономической выгоды в будущем[10]. Оценка запасов происходит следующим образом: 1. При поступлении запасов. В зависимости от путей поступления:

· себестоимость, установленная в соответствии с П(С)БУ 16;

2. На дату составления баланса по наименьшей из двух оценок:

3. При выбытии запасов в зависимости от видов деятельности:

Рассматривая проблему оценки запасов при их выбытии О.Хорощак указывает: «Главным преимуществом метода идентификации является то, что стоимость использованных запасов и их остатки учитываются по фактической стоимости. Однако в результате использования данного метода одинаковые активы учитываются в записях по разной стоимости»[8]. Однако на практике возможность использования данного метода по причине номенклатуры и большого количества одинаковых товаров. По мнению Г. Столярчука, наиболее эффективным и достоверным методом оценки товарных запасов при их периодическом учёте можно назвать оценку по средневзвешенной себестоимости, т.к. этот метод намного облегчает работу бухгалтеров, которые на протяжении всего месяца работают с постоянными значениями – средневзвешенной себестоимостью. Также при таком оценивании мы имеем средний размер прибыли, когда цена оприходования товаров меньше цены их реализации, что гарантирует уплату налога на прибыль в среднем размере [13]. Однако В. Сопко утверждает, что при использовании средней величины проблема состоит в сложности отслеживания средней цены в условиях, когда производственные запасы расходуются ежедневно, а также поступают с такой же частотой[14]. Анализируя метод FIFO, О. Хорощак и Н. Огийчук отмечают, что этот метод наиболее простой и предотвращает возможность манипулировать прибылью, а также обеспечивает отражение в балансе суммы запасов, которая приблизительно совпадает с текущей рыночной стоимостью. Однако недостатком этого метода является отражение завышенных доходов, что приводит к неправдивому увеличению прибыли[5]. Л.Слюсарчук отмечает, что метод средневзвешенной себестоимости лучше всего использовать в инфляционных условиях, т.к. при этом методе сальдо по счёту 23 наименьшее. Метод FIFO целесообразно использовать в условиях стабильной экономики, потому что значительные остатки на счёте 23 не влияют на размер прибыли[13]. Актуальной в данное время является проблема формирования оборотных средств и обеспечение ими субъектов хозяйствования. Одной из причин этого является современная налоговая политика. А. Чечета считает, что самое негативное влияние на состояние оборотных средств сегодня оказывает механизм действия налога на дополнительную стоимость, созданной на всех стадиях производства. Изменение механизма начисления налога привела к тому, что он превратился на налог с оборота[18]. Рассматривая проблему влияние структуры на формирование оборотных средств. Ю. Постейко указывает, что оптимизировать структуру размещения оборотных средств можно за счёт уменьшения части низколиквидных оборотных средств, а именно незавершённого производства. Сырья и материалов. Что касается дебиторской задолженности, то необходимо провести её рефинансирование через факторинг, учёт векселей, форфейтинг[12]. Ещё одной составляющей оборотных средств является дебиторская задолженность. В соответствии с П(С)БУ 10 дебиторская задолженность –это сумма задолженности дебиторов предприятию на определённую дату. Признание и оценка дебиторской задолженности происходит следующим образом: 1. При возникновении задолженности – признаётся активом, если существует вероятность получения предприятием будущих экономических выгод и может быть достоверно определена её сумма одновременно с определением дохода от реализации продукции, товаров и услуг. 2. На дату составления баланса. Текущая дебиторская задолженность, которая является финансовым активом (кроме приобретённой задолженности и задолженности, предназначенной для продажи) включается в итог баланса по чистой реализационной стоимости, для определения которой вычисляется величина резерва сомнительных долгов. Величина резерва сомнительных долгов определяется на основании информации, касающейся платёжеспособности отдельных дебиторов; или по удельному весу безнадёжных долгов в чистом доходе от реализации продукции, работ, услуг, товаров на условиях последующей оплаты; или на основании классификации дебиторской задолженности[9].

По мнению А. Поддерёгина, особую актуальность приобретает проблема соотношения собственных и заёмных источников формирования оборотных средств в сельскохозяйственных предприятиях. Хотя теоретически достаточно одного источника поступления средств – выручка от реализации сельскохозяйственной продукции, в сельском хозяйстве такая возможность реализоваться не может, прежде всего из-за сезонности сельскохозяйственного производства и неравномерности поступления средств на протяжении года. Наиболее рациональной для сельскохозяйственных предприятий является такая структура пассива баланса, когда собственными источниками покрывается нормативная потребность в оборотных средствах, а сверхнормативная – за счёт кредитов. Это связано с тем, что потребность в оборотных средствах в связи с особенностями сельскохозяйственного производства приобретает как минимальные, так и максимальные размеры[17]. Л. Демчук утверждает, что оборотным средствам принадлежит особое место в структуре предприятия, т.к. преимущественно они обеспечивают устойчивое финансовое состояние, кредитоспособность и инвестиционную привлекательность субъекта хозяйствования[1]. Таким образом, мы увидели, что существуют различные мнения по поводу эффективного использования и учёта оборотных средств. Считаем, что предложенные нами мероприятия позволят улучшить учётно-аналитическую работу и эффективность их использования на конкретном предприятии. Раздел 2. Состояние и организация оборота и учёта оборотных средств в АООО «Урожайное» Симферопольского района АРК. 2.1 . Производственно-экономическая характеристика АООО «Урожайное» Симферопольского района АРК

Агропромышленное общество с ограниченной ответственностью «Урожайное» Симферопольского района АРК создано 3. 03. 2000г. в результате реорганизации коллективного сельскохозяйственного предприятия «Урожайное» в соответствии с Указом президента Украины «О реформировании коллективных сельскохозяйственных предприятий». Общество осуществляет свою деятельность в соответствии с Уставом и на основании действующего законодательства Украины. Целью деятельности предприятия является удовлетворение нужд населения и других потребителей в производимой хозяйством сельскохозяйственной продукции, оказываемых услугах, а также получении прибыли. На основании этого АООО «Урожайное» осуществляет производство, хранение, переработку и реализацию сельскохозяйственной продукции, продуктов питания, товаров народного потребления и др. Хозяйственный центр находится в с.Урожайное, расположенного в 14 км от республиканского и районного центров г. Симферополя, в 8 км от железнодорожной станции Остряково. На территории с.Урожайное размещены: средняя школа, дом культуры, дом быта, детские сады, магазины и т. д. Территория АООО «Урожайное» относится к верхнему предгорному агроклиматическому району, который характеризуется теплым и засушливым летом, влажной и мягкой зимой. Характеризуя организационно-климатические условия размещения хозяйства можно сделать вывод, что они благоприятны для выращивания различных сельскохозяйственных культур и в частности зерна без использования орошаемых земель, а также её реализации. Для нормальной деятельности хозяйства очень важно правильное использование земли. Чтобы выяснить рациональность ее использования, необходимо изучить размеры и структуру земельных угодий, приведенных в таблице 2.1.1. Таблица 2.1.1. – Состав и структура земельных угодий в АООО «Урожайное» Симферопольского района АРК.

По данным таблицы 2.1.1 видно, что в период с 2004–2006 гг. размеры и структура земельной площади в хозяйстве остались неизменными. Общая земельная площадь составляет 1209,4 га. При этом вся она входит в состав сельскохозяйственных угодий. Основная доля земли приходится на пашню – 87%. Также, в состав сельскохозяйственных угодий входят пастбища и земли под многолетними насаждениями, что соответственно составляет 0,4% и 11,8 %. Площадь под сенокосы не невыделенна. Имеется также незначительная часть (1 га) территории отведенной под прочие угодья. Для проведения анализа развития АООО»Урожайное» можно использовать ряд факторов. Одним из важных факторов является размер хозяйства. Для анализа размеров производства в хозяйстве рассмотрим динамику показателей, которые отображаются в таблице 2.1.2. Данные таблицы 2.1.2 свидетельствуют об увеличении всех показателей характеризующих развитие предприятия. Производство валовой продукции – один из главных показателей характеризующих размеры предприятия. Ее Таблица 2.1.2 – Основные показатели, характеризующие размер АООО «Урожайное» Симферопольского района АРК.

производство в 2006 году составило 917,4 тыс.грн., что больше на 543.9 тыс.грн. или 2,45 раза, чем в 2004 г. Увеличение объемов производства повлияло на рост уровня товарной продукция на 102,% или на 488,40 тыс.грн, так же это связано с увеличением объема реализации продукции и ростом цен на реализованную продукцию

Необходимо отметить также увеличение поголовья животных в 2006 году в сравнении с 2004 годом на 3 % или на 5 усл.гол., но в сравнении с 2005 г. увеличение составило 16,4 % или 24 усл.гол. Можно сделать вывод, что несмотря на большую трудоемкость и затратоёмкостъ продукции животноводства общество увеличивает объемы производства дорогостоящей продукции. Вместе с тем, при увеличении объемов производства валовой продукции, среднегодовая численность рабочих сократилась на 6 чел. Положительным является и сокращение расходов электроэнергии на 0,6 % или 2,1 квт/га в 2006 г. по равнению с 2004 годом. В результате износа эксплуатируемых основных средств и их морального износа их стоимость в 2006 году составила 5920 тыс.грн. и сократилась по сравнению с 2004 годом на 19,8 %. На 1463 тыс.грн. уменьшилась стоимость основных производственных средств и составила в 2006 году 5920 тыс.грн. Такое сокращение произошло в результате морального износа имеющихся в наличии у предприятия основных производственных фондов. Приобретать новые средства у предприятия нет возможности. Для определения специализации АООО «Урожайное» проанализируем состав и структуру товарной продукции в табл. 2.1.3. Проведенный анализ товарной продукции в АООО «Урожайное» показал, что наблюдается увеличение выручки в 2006 по сравнению с 2004 годом на 102,8%, за счет увеличения реализации продукции животноводства на 191 тыс.грн или в 5,3 раза, и растениеводства на 296,4 тыс.грн. (в 2 раза). Так же следует отметить увеличение реализации промышленной продукции на 40 тыс.грн, или на 50%. Предприятие с каждым годом увеличивает объем перерабатываемой продукции. Если рассматривать структуру товарной продукции, то мы видим, что наибольший удельный вес в 2006 году - 57,6 % занимает отрасль растениеводства. Это выше уровня 2004 года на 3 %, но ниже уровня 2005 г на 5,3 %. В этой отрасли 45,9 % в 2006 году приходится под зерновые, что на 14,4 % выше уровня 2004 года и на 2,8 % уровня 2005 года. Следует отметить рост удельного веса подсолнечника на 0,5 %, который составляет в 2006 году 7,9 % при 7,4 % в 2004 году. Кукурузу на зерно, овощи и плоды предприятие перестало реализовывать. Удельный вес отрасли животноводства в 2006 году составил 24,4 % что 15,1 % выше, чем в 2004 году. Наибольший удельный вес в отрасли животноводства - 12,0% занимает скотоводство, а 9,2% свиноводство. Все вышесказанное дает нам основание утверждать, что АООО «Урожайное» имеет зерно-мясной тип специализации, так как в структуре товарной продукции зерно занимает 45,9 %, скотоводство - 12,0% и свиноводство - 9,2%. Таблица 2.1.3. Структура товарной продукции АООО "Урожайное" Симферопольского района АРК.

Интенсивность сельскохозяйственного производства в АООО «Урожайное» представлена в таблице 2.1.4. Показатели уровня интенсивности сельскохозяйственного производства в АООО «Урожайное» за три года сократились, что вызвано главным образом сокращением объёмов производства продукции. Увеличение производства повлекло за собой рост производственных затрат (табл. 2.1.4) на 34,5 % или 23,2 тыс.грн. в 2005 году в сравнении с 2004 годом и на 12,9 % или на 10,3 тыс.грн. в сравнии с 2004 г. Таблицы 2.1.4. - Показатели уровня интенсивности сельскохозяйственного производства в АООО "Урожайное" Симферопольского района АРК.

То же самое мы наблюдаем по затратам человеко-часов на производстве - несмотря на сокращение среднесписочной численности они возросли на 4465,00 чел.час. (более, чем в 2 раза) и составили в 2006 году 7855 чел-час. при 3390 чел.-час. в 2004 году, что вызвано увеличением объема работ в отрасли животноводства, где используется ручной труд с механизацией части сельскохозяйственных работ.

Отметим также, что за анализируемый период значительно увеличиваются объемы внесения минеральных удобрений и если в 2004 году было внесено 1,7 ц. на 1 га, то в 2005 году - 2 ц на 1 га. Но при этом в 2005 году органические удобрений не вносились вообще. Экономический смысл проведенного исследования уровня интенсивности мы рассмотрим в таблице 2.1.5. Экономическая интенсивность производства в АООО «Урожайное» является положительной в 2005 и 2006 годах, а 2004 год для Таблица 2.1.5. - Экономическая эффективность интенсификации производства в АООО "Урожайное" Симферопольского района АРК.

предприятия был убыточным. Как видно из таблицы 2.5. 2005 год для предприятия был наиболее благоприятным, так как прибыль в 2006 году составила 107 тыс.грн. Уровень рентабельности в 2005 году составил 15,5 % при убытке в 2004 году. В 2006 году прибыль предприятия составила 17 тыс.грн., что на 84 % ниже уровня 2005 года. Это связано главным образом с развитием отрасли животноводства, т.к. данная отрасль очень дорогая и экономически невыгодная на сегодняшний день, но АООО «Урожайное» продолжает оставаться прибыльным, и уровень рентабельности в 2005 году составил 10,3%, что на 33,5% ниже уровня 2005года. Подводя итог проведённого анализа можно сказать, что экономическое состояние предприятия имеет тенденцию к улучшению.

2.2. Показатели состояния оборотных средств АООО «Урожайное» и анализ эффективности их использования, нормирование оборотных активов. Для беспрерывного обеспечения производственного процесса на предприятии должны быть постоянно и в необходимом количестве оборотные средства. Максимальная потребность в них должна покрываться за счёт собственных средств. К показателям, которые характеризуют состояние оборотных средств, можно отнести коэффициент реальной стоимости оборотных средств в имуществе предприятия. Для определения собственных оборотных средств провед1м следующий расчёт: итог раздела 1 пассива баланса «Собственный капитал» плюс итог раздела 2 пассива баланса «Обеспечение последующих расходов и платежей», плюс итог раздела 3 пассива баланса «Долгосрочные обязательства», минус итог раздела 1 актива баланса «Необоротные активы», минус итого раздела 3 актива баланса «Расходы будущих периодов». Для характеристики состояния оборотных средств проанализируем их соотношение с основными фондами. Как отмечают учёные: «эффективность использования производственных фондов может достичь самого высокого уровня, если соотношение оборотных фондов к основным фондам сельскохозяйственного назначения составляет 0,50 – 0,75»[5]. Таблица 2.2.1. – Показатели состояния оборотных средств АООО «Урожайное» Симферопольского района АРК.

Данные таблицы 2.2.1 свидетельствуют, что фактическое наличие оборотных активов в 2006г по сравнению с 2005г снизилась на 14,1%. Коэффициент стоимости оборотных средств и основных фондов также снизились на 12,5% и 11,1% соответственно. Следовательно, оборотные активы занимают низкий удельный вес в составе активов предприятия. Коэффициент соотношения оборотных и основных фондов не достиг оптимального значения (0,50-0,75) за анализируемый период. Следовательно на предприятии недостаточно эффективно используются оборотные активы. Для более точного изучения данной проблемы проведём анализ эффективности использования оборотных активов. Таблица 2.2.2. – Анализ эффективности использования оборотных активов АООО «Урожайное» Симферопольского района АРК.

На основании данных, приведённых в таблице 2.2.2. можно сделать следующий вывод об эффективности использования оборотных активов. Оборотные средства в 2006 году используются эффективнее, чем в 2005, т.к. оборачиваемость оборотных средств выросла на 0,14. Это происходит вследствие роста выручки от реализации. В связи с этим снижается коэффициент закрепления оборотных средств, следовательно, меньшая часть оборотных активов создаёт 1 грн от реализации продукции.

Длительность операционного цикла в анализируемом периоде снижается из-за роста срока оборота запасов. Это положительно влияет на производство т.к. увеличивается возможность чаще получать прибыль от реализации. Продолжительность финансового цикла сокращается на 26,7 из-за сокращения срока операционного цикла. Оборачиваемость совокупного капитала предприятия возросла на 0,01, соответственно срок одного оборота снизился на 30,2. Это негативное явление т.к. темп роста выручки от реализации ниже темпа роста совокупного капитала. Оборачиваемость запасов в 2006г возросла по сравнению с 2005г на 0,35, следовательно, срок одного оборота сократился. Это положительное явление в деятельности предприятия т.к. запасы быстрее участвуют в процессе производства, что приводит к сокращению операционного цикла. 2.3. Нормирование оборотных запасов Размер собственных оборотных активов, необходимых предприятию для обеспечения нормального, беспрерывного процесса производства, реализации продукции и расчётов, устанавливается нормированием. Нормирование оборотных активов может осуществляться 3 методами: методом прямого счёта, аналитическим методом и методом коэффициентов. Метод прямого счёта состоит в том, что сначала определяются в соответствии с действующим порядком нормы и нормативы по отдельным элементам оборотных активов, а затем их суммированием определяется их совокупный норматив. При аналитическом методе исключается расчёт норматива по отдельным элементам оборотных активов, а совокупный норматив на планируемый год исчисляется исходя из действующего норматива в текущем году, скорректированного на изменение объёма производства и размера ускорения оборачиваемости оборотных активов в планируемом году. При коэффициентном методе расчёт норматива оборотных средств на планируемый год осуществляется при помощи норматива, действовавшего в предыдущем году и размера изменений соответствующих запасов и затрат в планируемом году[17]. В сельском хозяйстве норма запаса – это максимально допустимое количество сырья и материалов на производство одной продукции или на использование единицы работы при определённых условиях хозяйствования и соответствующем качестве. Плановый норматив оборотных средств, необходимых для финансирования производственных запасов молодняка животных и животных на выращивании и откорме рассчитывают на основании планового оборота стада и себестоимости живой массы животных. Этот норматив определяется по формуле: Нр = (Сб + Вп)П, где Нр – норматив собственных оборотных средств для определённой группы животных; Сб –себестоимость живой массы животных или одной головы на начало года; Вп – расходы на выращивание одной головы или одного центнера живой массы в плановом году; П – поголовье группы животных на конец планового года. Общий норматив для животных на выращивании и откорме устанавливается путём сложения частных нормативов по текущей группе животных. Потребность в кормах на предприятии определяют на основании оборота стада и норм кормления. Рассчитывают его путём умножения среднегодового поголовья животных в плановом году на нормы кормления по видам животных. Корма собственного производства оцениваются по плановой себестоимости с добавлением расходов на доставку, доработку и хранение. Приобретённые корма оценивают по ценам приобретения с добавлением транспортных и других расходов. При расчёте норматива учитывают размер страхового запаса: по зернофуражу и силосу – 10%; по сену и соломе на корм – 15-20%; по мёду – 5кг на одну пчёлосемью. Норматив собственных оборотных средств по кормам рассчитывается по формуле: Нр = Кр*Сб*Зп/100, где Нр – годовая потребность оборотных средств по кормам,грн; Сб – плановая себестоимость 1 ц корма (или цена приобретения),грн; Зп – уровень страхового запаса,%. Норматив собственных оборотных средств по минеральным удобрениям, топливу, медикаментам устанавливается постоянным на определённый период времени. На сегодня они составляют: на минеральные удобрения, медикаменты, и дезинфицирующие средства – 8,3%; на твёрдое топливо – 16,6% от их годовой потребности.

Норматив рассчитывается по формуле: Нр = Ср*Н/100, где Нр – норма собственных оборотных средств по минеральным удобрениям, медикаментам, топливу, ядохимикатам, грн; Ср – годовая плановая потребность в данных запасах; Н – установленная норма запаса. Запасы семян и посадочного материала создают в размерах, которые обеспечивают яровой посев, посев будущего года, а также страховой фонд для посева зерновых культур в размере 15% от общей потребности. Потребность в семенах устанавливают по отдельным культурам, исходя из производственной программы и принятых норм высевов. Нормы запаса семян устанавливаются по отдельным культурам из расчёта на один гектар посевной площади на основании нормы высева и плановой себестоимости одного центнера семян с учётом расходов на доставку и хранение. Общая сумма плановой потребности в собственных средствах на семена и посадочный материал устанавливается по формуле: Нр = Н*П+Сб*Зп, где Нр – норматив (потребность в собственных средствах), грн; Н – норма высева на 1 га, в грн; П – посевная площадь, га; Сб – себестоимость одного центнера семян; Зп – страховой запас, ц. Норматив собственных оборотных средств по остатку денежных средств в кассе предприятия приравнивается к лимиту наличности в кассе. Суммарный норматив по оборотным средствам устанавливается путём сложения всех совокупных нормативов. Норматив собственных оборотных средств по незавершённому производству в растениеводстве устанавливается в размере плановых расходов по всем видам работ планового года, которые будут включены в себестоимость продукции следующего года. Таблица 2.2.3 – Расчёт норматива собственных оборотных средств АООО «Урожайное» Симферопольского района АРК по незавершённому производству в растениеводстве на 2006г.

В состав расходов незавершённого производства в растениеводстве включают: расходы на вспашку, расходы на посев озимых культур и многолетних трав, расходы на внесение минеральных удобрений. Норма оборотных средств – это расходы на выполнение однодневных работ. Она устанавливается исходя из норм расходования материальных ценностей, запасных частей, амортизации и др. Норматив рассчитывается путём умножения планового объёма каждого вида работ на норму расходов на единицу продукции. Суммируют полученные результаты по каждому виду работ и получают совокупный норматив по незавершённому производству в растениеводстве. Рассчитав данный норматив, мы видим, что предприятию требуется 494963 грн собственных оборотных активов по незавершённому производству, а фактически имеется 301000 грн. Это свидетельствует о том, что в АООО «Урожайное» создаётся недостаточное количество оборотных активов, в связи с чем необходимо поменять политику управления оборотными активами, провести мероприятия по улучшению обеспечения предприятия оборотными средствами. Мероприятиями по улучшению хозяйственной деятельности и обеспечению оборотными средствами могут быть: · Внедрение новых технологий с низкой материалоёмкостью; · Рефинансирование дебиторской задолженности для финансирования потребности в нормативных оборотных средствах; · Снижение себестоимости продукции за счёт комплексной механизации производственных процессов, контроль над рациональным использованием материальных ценностей; · Привлечение заёмных средств для покрытия нормативной потребности в оборотных средствах.

2.4. Организация учёта оборотных средств в АООО «Урожайное» Симферопольского района АРК. В решении вопросов рационального использования предметов и продуктов труда важную роль играет чёткая организация их первичного учёта. От того насколько правильно он налажен, зависит оперативность и достоверность контроля над сохранностью и эффективностью использования производственных запасов. Учёт товароматериальных ценностей в производственных подразделениях, на складах и в бухгалтерии ведётся под наблюдением главного бухгалтера предприятия и бухгалтера по учёту товароматериальных ценностей. Продукция сельскохозяйственного производства, предназначенная для посева, в учёте ведётся отдельно. Для этих целей предназначен ряд специализированных документов. Зерно, собранное с посевных участков, хранится отдельно от зерна, собранного с других посевных площадей. Поступление посевного зерна оформляется отдельными документами. При засыпке этого зерна в зернохранилище составляют Акт на засыпку посевного материала. При расходовании семян и посадочного материала составляют Акт расходования семян и посадочного материала (форма№119). Значительное количество продукции растениеводства используется на предприятии в виде кормов и подстилки для продуктивного и рабочего скота и других животных. При этом они оформляются такими документами: корма, скормленные путём выпаса - Акт на оприходование пастбищных кормов (форма №93); Ведомость расходования кормов (форма №94); Акт приёма грубых и сочных кормов (форма№92); Журнал учёта расходования кормов (форма № 35). Основным первичным документом на оприходование товароматериальных ценностей от поставщиков является счёт-фактура, к которой могут прикладываться товаротранспортные накладные, квитанции и др. Материальные ценности, которые поступают от переработки продукции собственных промышленных производств, оприходуются на основании Отчёта о переработке продукции (форма№123). Основными документами, которыми оформляется отпуск товароматериальных ценностей, являются Лимитно-заборные карты (форма №117 или №177а) и накладные внутрихозяйственного назначения (форма №87). При расходовании ценностей на нужды производства их списывают на основании специализированных актов: Акт об использовании минеральных, органических и бактериальных удобрений, ядохимикатов и гербицидов (форма №118); Акт на списание производственного и хозяйственного инвентаря, МБП (форма№126) и др. Для синтетического учёта товароматериальных ценностей предназначены счета 2 класса «Запасы». Это активные счета, по дебету которых отражаются остаток и поступление запасов, а по кредиту – их списание. Счёт 20 «Производственные запасы» имеет 9 субсчетов. 201 «Сырье и материалы» 202 «Покупные полуфабрикаты и комплектующие изделия» 203 «Топливо» 204 «Тара и тарные материалы» 205 «Строительные материалы» 206 «Материалы, переданные в переработку» 207 «Запасные части» 208 «Материалы сельскохозяйственного назначения» 209 «Прочие материалы» Аналитический учёт по субсчёту 203 ведут в Отчете о движении горючесмазочных материалах (форма№120) и Сальдовой ведомости (форма№41). Аналитический учёт по субсчёту 205 ведут в разрезе отдельных видов строительных материалов. Аналитический учёт запчастей ведётся по местам их хранения и по однородным группам. Синтетический учёт по счёту 20 «Производственные запасы» ведут в Журнале-ордере №10.1 с.-х., кредитовые обороты которого переносят в Главную книгу и ведомости 10.1 с.-х. Организация учёта материальных ценностей ведётся в следующем порядке: первичные документы на оприходование ТМЦ – карточки, книги складского учёта – материальные отчёты о движении ТМЦ – Сальдовые ведомости – ведомости аналитического учёта 10.1 – Журнал-ордер 10.1 – Главная книга – Финансовая отчётность. Рассмотрим основные хозяйственные операции и корреспонденции счетов.

Таблица 2.4. – Основные хозяйственные операции и корреспонденции счетов по ним, которые отражают поступление и расходование производственных запасов.

Раздел 3. Пути повышения эффективности использования и учёта оборотных средств. 3.1. Пути повышения эффективности использования оборотных средств. Как мы уже выяснили в предыдущих разделах, оборотные активы играют важную роль в хозяйственной деятельности предприятия. Поэтому очень важно определить необходимую их величину, состав и структуру. Г.Б. Поляк предлагает четыре модели управления оборотными средствами: идеальная, агрессивная, консервативная, умеренная [16]. Идеальная модель управления текущими активами и пассивами предполагает, что текущие активы по величине совпадают с текущими пассивами. Данная модель рискованна с точки зрения ликвидности. В случае экстремальной ситуации предприятие вынуждено будет для покрытия текущей кредиторской задолженности продать часть основных средств. Агрессивная модель управления текущими активами и пассивами предполагает, что текущие активы занимают высокую долю в составе всех активов предприятия; длительный период оборачиваемости текущих активов; относительно высокая доля краткосрочного кредита в составе всех пассивов. При этой модели увеличиваются затраты предприятия на уплату процентов за кредит, что снижает экономическую рентабельность и создаёт риск потери ликвидности.

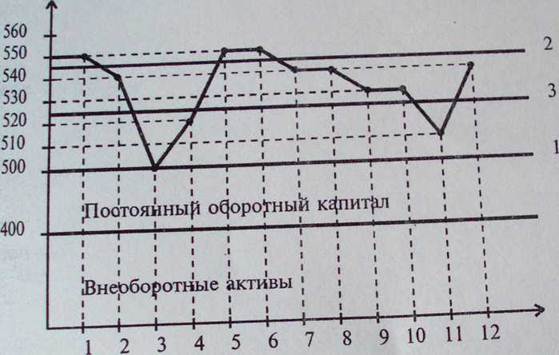

Консервативная модель управления текущими активами и пассивами предполагает, что текущие активы занимают низкий удельный вес в составе активов предприятия; небольшой период оборачиваемости активов; низкий удельный вес краткосрочного кредита в составе пассивов либо его отсутствие. Эта политика способствует росту рентабельности, хотя она содержит элементы риска в случае возникновения непредвиденных ситуаций в расчётах или при реализации продукции[16]. Умеренная модель управления текущими активами и пассивами предполагает, что текущие активы составляют половину всех активов предприятия; усреднённый период оборачиваемости оборотных средств; относительно усреднённый уровень краткосрочного кредита в составе пассивов. В этом случае все параметры (экономическая рентабельность, оборачиваемость, ликвидность) являются усредненными. Рассмотрим на примере сравнительные результаты применения различных моделей управления текущими активами, исходя из следующих данных (табл. 3.1): Выручка от реализации продукции — 480 000 грн. Прибыль от реализации продукции — 80 000 грн. Необоротные активы — 500 000 грн. Таблица 3.1. - Модели управления оборотными средствами

Активы предприятия

Время, мес. Рис. 3.1. - Графики различных моделей управления оборотными активами

Исходя из данных условий, можно сделать следующие выводы: всех активов предприятия равна 500 000 грн. 3. Максимальная потребность в источниках финансирования всех активов предприятия наблюдается в январе, мае и июне - 550 000 грн. 4. Прямая 1 характеризует агрессивную модель управления текущими активами, если долгосрочные пассивы будут составлять 500 000 грн, а остальная потребность будет покрываться за счет краткосрочной кредиторской задолженности. Тогда чистый оборотный капитал будет равен 100000 грн. (500000 – 400000). 5. Прямая 2 отражает консервативную модель управления текущими оборотными активами. В этом варианте долгосрочные пассивы покрывают необоротные активы и большую часть переменного оборотного капитала. Чистый оборотный капитал равен 145 000 грн. (545000-400000). Прямая 3 показывает умеренную модель управления текущими активами, когда долгосрочные пассивы покрывают постоянный оборотный капитал и половину переменного оборотного капитала. Чистый оборотный капитал равен 125 000 грн (525 000 – 400 000). Оценим экономическую рентабельность управления оборотными активами на основе сравнения различных моделей управления текущими активами. Таблица 3.2. - Сравнение различных моделей управления текущими активами

Исходя из проведённого анализа, предлагаем АООО «Урожайное» применять умеренную модель управления оборотными средствами, так как при ней достигается довольно высокая экономическая рентабельность, ликвидность и оборачиваемость оборотных средств при минимальном риске. 3.2. Пути повышения эффективности учёта оборотных средств. Рыночные преобразования и внедрения разнообразных форм собственности в Украине обусловили внедрение изменений в существующую систему бухгалтерского учёта и финансовой отчётности, как необходимое условие получения достоверной информации для принятия экономических и обоснованных решений, выбора надёжных хозяйственных партнёров во избежание повышения риска в финансовой деятельности. Эти изменения связаны с тем, что некоторые нормативно-правовые акты и положения противоречат друг другу, а также в связи с отсутствием детализированных разъяснений к ним. В связи с тем, что Инструкция по применению плана счетов бухгалтерского учёта написана лаконично, в ней остаются нерешёнными и неконкретизированными важные вопросы методологии бухгалтерского учёта, практические работники бухгалтерской службы Украины должны решать эти вопросы самостоятельно. С целью усовершенствования систематического и аналитического учёта сельскохозяйственной продукции АООО «Урожайное» рекомендуем переименовать счёт 38 «Резерв сомнительных долгов» на счёт 38 «Корректировка на сомнительные долги», вследствие чего по дебету данного счёта будет отражаться списание не безнадёжной, а сомнительной задолженности. Данные изменения связаны со следующими фактами. Считают, что сомнительная задолженность – это дебиторская задолженность предприятия, которая не погашена в сроки, установленные договором и не обеспечена соответствующими гарантиями; или по которой было возбуждено дело о банкротстве. Кроме сомнительной безнадёжной задолженности предприятия могут иметь безнадёжную дебиторскую задолженность (которая возникает по истечении срока исковой давности или по решению суда). В соответствии с Планом счетов по дебету счёта 38 «Резерв сомнительных долгов» отражают списание не безнадёжной, а сомнительной задолженности; а в пункте 11 П(С)БУ 10 указывается на списание из состава актива безнадёжной задолженности, и нигде в П(С)БУ не указывается, что может списываться сомнительная задолженность. В связи с внедрением с 1 января 2007 года в действие П(С)БУ 30 «Биологические активы» для совершенствования ведения бухгалтерского учёта АООО «Урожайное» рекомендуем применить следующие нововведения, касающиеся оборотных активов. Ввести в учёт счёт 211 «Текущие биологические активы растениеводства, которые оценены по справедливой стоимости» со следующими субсчетами: 2111 «Зерновые и зернобобовые» 2112 «Технические культуры» 2113 «Овощные культуры» 2114 «Другие сельскохозяйственные культуры»

Переименовать счёт 21 «животные на выращивании и откорме» на счёт 21 «текущие биологические активы животноводства». Этот счёт будет включать следующие субсчета: 212 «Текущие биологические активы животноводства, которые оценены по справедливой стоимости» 213 «Текущие биологические активы животноводства, которые оценены по первоначальной стоимости». Переименовать счёт 16 «Долгосрочная дебиторская задолженность» на «Долгосрочные биологические активы». В примечаниях к финансовой отчётности биологические активы будут классифицироваться по следующим группам: 1. Долгосрочные биологические активы, к которым относятся: рабочий скот, продуктивный скот, многолетние насаждения, прочие. 2. Текущие биологические активы – животные на выращивании и откорме, биологические активы в состоянии биологических преобразований. Однако с внедрением этих нововведений следует быть осторожным в следующем моменте. По П(С)БУ 30 в состав биологических активов входят счёт 27 «Продукция сельскохозяйственного производства» и счёт 208 «Материалы сельскохозяйственного назначения». Материалы сельскохозяйственного назначения, приобретённые на стороне – это также биологические активы, только их нельзя назвать дополнительными (как указывается в П(С)БУ 30), т.к. их получают со стороны, а не производят в собственном хозяйстве. Ведь среди них могут быть и активы небиологического происхождения (химические средства защиты растений или минеральные удобрения). Следовательно, учёт материалов сельскохозяйственного назначения следует разделить на субсчета: 2081 и 2082. На одном из них учитывать материалы сельскохозяйственного назначения биологического происхождения с дальнейшим их включением в состав биологических активов; на другом – все другие материалы сельскохозяйственного назначения, на которые П(С)БУ 30 не распространяются. Также на счёте 208 должны учитываться солома, сено, зелёная масса на корм и силос, если они произведены в хозяйстве и используются для внутреннего потребления. Рассмотрим некоторые хозяйственные операции с предложенными изменениями. Таблица 3.2. – Отражение хозяйственных операций по учёту материалов сельскохозяйственного назначения.

Для более удобного отражения данных аналитического учета нами разработан Журнал-ордер № 9 по счёту 21 «Текущие биологические активы» (приложение 1). Таким образом, использование предложенных изменений дадут возможность АООО «Урожайное» более точно вести бухгалтерский учёт, улучшить его контрольно-аналитические функции, облегчить работу бухгалтерской службы. Выводы и предложения. На основании проведённых исследований организации оборотных средств и эффективности их использования можно сделать вывод, что в современных условиях существует много проблем, связанных с формированием и использованием оборотных средств, которые в основном обусловлены сложностью выбора оптимального метода управления оборотными средствами. Выбранный объект исследования – АООО «Урожайное» Симферопольского района АРК – имеет зерно-мясной тип специализации. Общая земельная площадь хозяйства составляет 1209,42 га. Уровень рентабельности за 2005 год составила 10,3%, чистая прибыль – 17000грн. Анализ показателей состояния оборотных средств в АООО «Урожайное» показал, что фактическое наличие оборотных активов в 2006г по сравнению с 2005г снизилась на 14,1%. Коэффициент стоимости оборотных средств и основных фондов также снизились на 12,5% и 11,1% соответственно. Следовательно, оборотные активы занимают низкий удельный вес в составе активов предприятия. Коэффициент соотношения оборотных и основных фондов не достиг оптимального значения (0,50-0,75) за анализируемый период. Следовательно, на предприятии недостаточно эффективно используются оборотные активы. Дальнейший анализ эффективности использования оборотных активов показал, что предприятие стало эффективнее использовать оборотные активы, т.к. в 2006 году по сравнению с 2005 оборачиваемость оборотных средств выросла на 0,14. Однако оборачиваемость совокупного капитала предприятия возросла на 0,01, соответственно срок одного оборота снизился на 30,2. Это негативное явление т.к. темп роста выручки от реализации ниже темпа роста совокупного капитала.

На основании проведённых анализов можно сделать вывод, что АООО «Урожайное» Симферопольского района нерационально управляет оборотными активами. Для совершенствования управления оборотными активами и повышения эффективности их использования рекомендуем применять умеренную модель управления оборотными средствами, так как при ней достигается довольно высокая экономическая рентабельность, ликвидность и оборачиваемость оборотных средств при минимальном риске. С целью усовершенствования систематического и аналитического учёта сельскохозяйственной продукции АООО «Урожайное» рекомендуем переименовать счёт 38 «Резерв сомнительных долгов» на счёт 38 «Корректировка на сомнительные долги», вследствие чего по дебету данного счёта будет отражаться списание не безнадёжной, а сомнительной задолженности. В связи с внедрением с 1 января 2007 года в действие П(С)БУ 30 «Биологические активы» для совершенствования ведения бухгалтерского учёта АООО «Урожайное» рекомендуем применить следующие нововведения, касающиеся оборотных активов: 1. Ввести в учёт счёт 211 «Текущие биологические активы растениеводства» с соответствующими субсчетами. 2. Ввести счёт 212 «Текущие биологические активы животноводства, которые оценены по справедливой стоимости»,213 «Текущие биологические активы животноводства, которые оценены по первоначальной стоимости». 3. Переименовать счёт 16 «Долгосрочная дебиторская задолженность» на «Долгосрочные биологические активы». Однако учёт материалов сельскохозяйственного назначения следует разделить на субсчета: 2081 и 2082. На одном из них учитывать материалы сельскохозяйственного назначения биологического происхождения с дальнейшим их включением в состав биологических активов; на другом – все другие материалы сельскохозяйственного назначения, на которые П(С)БУ 30 не распространяются. Также на счёте 208 должны учитываться солома, сено, зелёная масса на корм и силос, если они произведены в хозяйстве и используются для внутреннего потребления. Внедрить в использование предложенный регистр аналитического учёта – Журнал-ордер № 9. Таким образом, использование предложенных изменений дадут возможность АООО «Урожайное» более рационально формировать и использовать оборотные активы, точно вести бухгалтерский учёт, улучшить его контрольно-аналитические функции, облегчить работу бухгалтерской службы. Список использованных источников 1. Демчук Л. А. Особенности кругооборота оборотных средств в сельскохозяйственных предприятиях// Научных вестник НАУ/ под ред.: Д.О. Мельничука и др. – К.: НАУ, 2001. – с.183-189. 2. Закон Украины «О бухгалтерском учёте и финансовой отчётности» № 996-14 от 16 июля 1999г. // Вестник бухгалтера и аудитора. – 1999. -№15-16. – с.4-5. 3. Инструкция по применению Плана счетов бухгалтерского учёта активов, капитала, обязательств и хозяйственных операций, утверждённая приказом Кабинета Министров Украины №291 от 30.11.1999г.// Бухгалтерский учёт и аудит.- 2001.-№1.- с.14-65. 4. Нормативное регулирование бухгалтерского учёта оборотных активов. Сикора И.// Бухгалтерский учёт и аудит. – 2005г. -№2. –с.30-35. 5. Огийчук Н. Ф. и др. Бухгалтерский учёт в сельскохозяйственных предприятиях: Учебник/ под ред. Проф. Н.Ф. Огийчука, К.: Аграрное обучение, 2001. – 605с. 6. План счетов бухгалтерского учёта предприятий, организаций и учреждений, утверждённая приказом Кабинета Министров Украины №291 от 30.11.1999г.// Бухгалтерский учёт и аудит.- 2001.-№1.- с.8-13. 7. Положение (стандарт) бухгалтерского учёта 2 «Баланс», утверждённый приказом Кабинета Министров Украины №87 от 31марта 1999г.// Бухгалтерия в сельском хозяйстве.- 2002.-№2.- с.5-10. 8. Положение (стандарт) бухгалтерского учёта 4 «Отчёт о движении денежных средств», утверждённый приказом Кабинета Министров Украины №87 от 31марта 1999г.// Бухгалтерия в сельском хозяйстве.- 2002.-№2. – с.23-26. 9. Положение (стандарт) бухгалтерского учёта 10 «Дебиторская задолженность», утверждённый приказом Кабинета Министров Украины №237 от 08.10.99.// Бухгалтерия в сельском хозяйстве.- 2002.-№1.- с.18-19. 10. Положение (стандарт) бухгалтерского учёта 9 «Запасы», утверждённый приказом Кабинета Министров Украины №246 от 20.10.99.// Бухгалтерия в сельском хозяйстве.- 2000.-№1.- с.16-18. 11. Положение (стандарт) бухгалтерского учёта 30 «Биологические активы», утверждённый приказом Кабинета Министров Украины от 01.01.2007.// Баланс Агро.- 2006.-№3. 12. Постейко Ю.А. Формирование оптимального размещения оборотных активов субъектов хозяйствования// Финансы Украины. -2001. -№7. – с.85-90. 13. Слюсарчук Г. Учёт незавершённого производства// Бухгалтерский учёт и аудит. -2002. -№11. – с.21-28. 14. Сопко В. Бухгалтерский учёт.: Учебное пособие – 3-е изд. перераб. и доп.- К.:КНЕУ, 2000.-578с. 15. Столярчук Г. Влияние метода оценки товарных запасов по их средневзвешенной себестоимости на прибыль предприятия// Экономика. Финансы. Право. – 2003. - №1. – с. 17-19. 16. Финансовый менеджмент: Учебник для ВУЗов. Г.Б. Поляк, И. А. Акодис, Т. А. Краева и др.// под ред. Проф. Г.Б. Поляка. – М.: Финансы. ЮНИТИ. – 1997. – 518с. 17. Финансы предприятий: Учебник/ под ред. Проф. Поддерёгина. 3-е издание перераб. и доп. – К.: КНЕУ,2000. -400с. 18. Чечета А. П. Анализ финансового состояния предприятий // Бухгалтерский учёт. – 1995. -№2. – с.9-13. Журнал- ордер № 9 по счету 21 « Текущие биологические активы»

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||