| ДИПЛОМНАЯ РАБОТА На тему: Организация системы управления качеством молока (на примере ОАО ПЗ «Крымский» Сакского района АР Крым) 2009 |

|

| Экономические - Дипломные работы по экономическим темам | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Экономический факультет Кафедра менеджмента и маркетинга ДИПЛОМНАЯ РАБОТА На тему: Организация системы управления качеством молока (на примере ОАО ПЗ «Крымский» Сакского района АР Крым) 2009 Направление подготовки 0502 «Менеджмент» Специальность 8.050201 «Менеджмент организаций»

«___»_________________ 2009г. Содержание работы соответствует наименованию и установленным требованиям, допускается к защите

Симферополь – 2009 Содержание Введение…………………………………………………………………...4 Раздел 1. Теоретические основы системы управления качеством…….7 1.1. Понятие и основные характеристики системы управления качеством………………………………………………………………………………….7 1.2. Современная методология оценки эффективности системы управления качеством…………………………………………………………............19 Раздел 2. Организационно-экономическая характеристика производства продукции молочного скотоводства в ОАО Племзаводе «Крымский» Сакского района АР Крым………………………………………………………42 2.1. Организационные предпосылки производства продукции молочного скотоводства в ОАО Племзаводе «Крымский» Сакского района………42 2.2. Анализ эффективности производства продукции молочного скотоводства в ОАО Племзаводе «Крымский» Сакского района………………..60 2.3. Оценка эффективности организации производства продукции молочного скотоводства в ОАО Племзаводе «Крымский» Сакского района….71 Раздел 3. Организация системы управления качеством молока в ОАО Племзаводе «Крымский» Сакского района АР Крым………………………...76 3.1. Разработка направлений по организации системы управления качеством молока в ОАО Племзаводе «Крымский» Сакского района…………76 3.2. Экономическая эффективность организации системы управления качеством в ОАО Племзаводе «Крымский» Сакского района……………...111 Выводы………………………………………………………………….121 Список использованных источников…………………………………127 Приложение Рецензия На дипломную работу студентки пятого курса Факультета экономики и менеджмента Специальности 8.050201 «Менеджмент организации» Сливинской Елены Владимировны На тему: «Организация системы управления качеством молока (на примере ОАО Племзавода «Крымский» Сакского района АР Крым)» В настоящий момент в Украине в связи со вступлением в ВТО все более острой проблемой становится качество производимой продукции в области продуктов питания. Одновременно появляется проблема необходимости управления качеством продукции в сельскохозяйственном производстве. С данных позиций данная дипломная работа заслуживает особого внимания. В данной работе проведен детальный анализ организационной системы и производственной базы предприятия, с учетом которых предприятию предложен ряд конкретных мероприятий, которые повысят ее эффективность. Предложенная комплексная система управления качеством молока основывается на принципах ИСО, что делает ее конкурентоспособной в современных условиях хозяйствования. В работе четко проработаны подсистемы комплексной системы предприятия. Управление качеством конечного продукта производится по средствам качественного управления предприятием в целом и каждым процессом в частности, что позволяет повысить общий уровень организации производства. Данная система имеет социальную направленность. Так же данная система построена таким образом, что способствует постоянному развитию предприятия, улучшению и внедрению инноваций. Недостатками являются погрешности редакционного характера и недоработанность информационного обеспечения системы. Данная работа рекомендуется к защите перед ГЭК, заслуживает отличной оценки, а ее автор присвоения квалификации «Магистр менеджмента» по специальности 8.050201 «Менеджмент организации». Доцент, к. э.н. В. Е. Руденко РЕФЕРАТ На дипломную работу: «Организация системы управления качеством молока (на примере ОАО Племзавода «Крымский» Сакского района АР Крым)» Студентки пятого курса очной формы обучения факультета экономики и менеджмента Специальности 8.050201 «Менеджмент организации» Сливинской Елены Владимировны Дипломная работа состоит из введения, трех разделов, выводов, списка использованных источников, состоящего из 38 источников, и приложений. Работа изложена на 129 листах печатного текста, содержит 43 таблицы, 9 рисунков и 7 приложений. Целью дипломной работы является разработка и организация комплексной системы управления качеством для ОАО Племзавода «Крымский» Сакского района. В соответствии с данной темой в работе решаются следующие задачи: дать характеристику системы управления качеством; рассмотреть современные методологию оценки системы управления качеством; определить организационно-экономические предпосылки производства продукции молочного скотоводства в ОАО Племзаводе «Крымский»; проанализировать состояние и эффективность молочного скотоводства на предприятии; дать оценку существующей организации производства; разработать систему управления качеством молока эффективную для ОАО Племзаводы «Крымский»; оценить экономическую эффективность предложенной системы управления качеством. При написании дипломной работы были использованы следующие методы экономических исследований: анализ динамических рядов, метод сравнения, расчет относительных величин, метод экспертных оценок, СВОТ-анализ, факторный анализ, бенч-маркинг. Ключевые слова данной дипломной работ: качество, управление, организация, система управления качеством, персонал, мотивация, эффективность. < > Введение Молоко имеет достаточно высокий потребительский спрос в составе продовольственных ресурсов. Уникальные свойства молока обуславливают потребность бесперебойного обеспечения молоком потребителей. В современных условиях все больше растет спрос на высококачественную продукцию молочного скотоводства. Молочное скотоводство является приоритетной отраслью Крыма. Это обусловлено рядом обстоятельств. Во-первых, функционирование Крымской здравницы немыслимо без достаточного количества цельного молока и натуральных молочных продуктов, как основы диетического и лечебного питания. Население Крыма так же должно получать необходимое количество молочных продуктов в соответствии с научно обоснованными нормами их потребления. Во-вторых, молоко является плохо транспортабельным продуктом, завозить его из-за пределов республики очень дорого. В-третьих, развитие этой отрасли в наибольшей степени будет способствовать не только сохранению, но и улучшению экологической обстановки на полуострове, созданием культурных пастбищ, увеличением внесения количества органических удобрений. В свою очередь, это приведет к понижению вероятности возникновения пыльных бурь на полуострове, снижение интенсивности обработки почвы, уменьшению количества применяемых ядохимикатов, гербицидов, минеральных удобрений. Создаются реальные условия для восстановления утраченного плодородия почвы, снижение энергоемкости всего сельскохозяйственного производства. Качество выпускаемой продукции характеризуется совокупностью взаимосвязанных показателей в соответствии с общепринятыми нормами и стандартами. Чем выше качество производимой продукции, тем выше эффективность финансово-хозяйственной деятельности предприятия. В молочном скотоводстве эффективность деятельности предприятия во многом зависит от качества производимой продукции – молока. Особенностью технологии производства молока является то, что на его качество оказывает влияние совокупность разнообразных факторов. Таким образом, необходимо внедрять комплексную систему управления качеством на предприятиях. В современных рыночных условиях проблеме управления качества посвящено достаточно много публикаций как зарубежных, так и отечественных ученых. Среди них наиболее популярными являются труды Фомичева С. К., Фатхутдинова Р. А. Окрепилова В. В., Розовой Н. К., которые предлагают комплексную систему управления качеством. Однако вопросы системы управления качеством в отдельных отраслях, а в частности, в молочном скотоводстве рассмотрены недостаточно. В настоящее время спрос на молоко в мире находится на высоком уровне. Одновременно с этим выросли и требования к качеству молока, сейчас преимущество отдается свежей, чистой, полезной и экологически чистой продукции. В современных условиях хозяйствования все большее распространение получила комплексная система управления качеством, которая на практике доказала свою жизнеспособность. С этих позиций выбранная тема дипломной работы актуальна. Целью дипломной работы является разработка и организация комплексной системы управления качеством для ОАО Племзавода «Крымский» Сакского района. Задачи написания дипломной работы: 1. Дать характеристику системы управления качеством; 2. Рассмотреть современные методологию оценки системы управления качеством; 3. Определить организационно-экономические предпосылки производства продукции молочного скотоводства в ОАО Племзаводе «Крымский»; 4. Проанализировать состояние и эффективность молочного скотоводства в ОАО Племзаводе «Крымский» 5. Дать оценку существующей организации производства молока в ОАО Племзаводе «Крымский» 6. Разработать систему управления качеством молока эффективную для ОАО Племзаводы «Крымский»; 7. Оценить экономическую эффективность предложенной системы управления качеством в ОАО Племзаводе «Крымский».

В ходе выполнения работы были использованы разнообразные методы анализа: анализ динамических рядов (для анализа изменения производства и реализации молочной продукции, поголовья животных и получаемых среднегодовых удоев), метод сравнения (для определения разницы отчетного и предыдущего периода по ряду основных показателей), расчет относительных величин (для выявления структуры товарной продукции предприятия и для отображения структуры затрат на производство 1т молока), метод экспертных оценок (для оценку существующей организации и предлагаемой системе управления качеством), СВОТ-анализ (для выявления слабых и сильных сторон ОАО Племзавода «Крымский», а так же его возможности и угрозы), факторный анализ (для выявления наиболее влияющих на получения прибыль факторов). Графическим образом представлена структура персонала предприятия, так же продемонстрирована динамика валового производства и удоев как в ОАО Племзаводе «Крымский», так ив Украине в целом. Эффективность функционирования системы менеджмента отображена пентаграммой. Так же в дипломной работе предложена блок-схема механизма комплексной системы управления качеством. Для написания дипломной работы была использована статистическая отчетность: форма №1 «Баланс», форма №2 «Отчет финансовых результатах, форма №3 «Отчет о движении средств», форма №4 «Отчет о собственном капитале», форма №5 «Примечание к годовой финансовой отчетности», форма №24 «Отчет о состоянии животноводства», форма № 50 с.-х. «Основные экономические показатели деятельности сельскохозяйственного предприятия», а так же рабочая документация планово-экономического отдела и бухгалтерии. Раздел 1. Теоретическая основа системы управления качеством 1.1. Понятие и основные характеристики системы управления качеством Качество – одна из фундаментальных категорий, определяющих образ жизни, социальную и экономическую основу для развития человека и общества. В среде специалистов по проблемам качества существует большое число определений этой категории. Еще в 1968 г. было выявлено более 100 различных трактовок, и с тех пор их число не уменьшилось. Это разнообразие в первую очередь связано с многоаспектностью категории качества. Качество в философском смысле, представляет собой «непосредственную характеристику непосредственного бытия», в политэкономическом — «результат взаимодействия потребительной стоимости и стоимости». Экономическое содержание понятия «качество продукции» базируется на том, что качество продукции формируется в процессе её изготовления. Поэтому как экономическая категория качество продукции рассматривается как овеществлённый результат производственной деятельности людей, сопряжённый с соответствующими затратами [2,c.18]. В словаре экономических терминов дано следующие определение понятию качества продукции, как совокупности свойств продукции, обусловливающих степень ее способности удовлетворять определенные потребности в конкретных условиях потребления (эксплуатации). Качество - это совокупность всех свойств, дающих вещи определенность, отличающую ее от всякой другой вещи (словарь Брокгауза и Ефрона). В современном понимании качество продукции – это совокупность потребительских свойств продукта, обеспечивающих его пригодность для удовлетворения запросов и требований потребителя [33,c.48]. Профессор Козак О. А. определяет качество как совокупность характеристик объекта, относящаяся к его особенностям удовлетворять установленным или предполагаемым потребностям клиента [11, c.12] Пелих А. С. формирует понятие качество как совокупность свойств продукции, призванных удовлетворять потребность в соответствии с назначением продукции. [24, с.323] С другой стороны профессор Ильенкова С. Д. рассматривает качество как комплексное понятие, характеризующее эффективность всех сторон деятельности: разработка стратегии, организация производства, маркетинг и др. [32, с.11]. Прохоров Ю. К. считает, что качество продукции представляет собой материальную основу удовлетворения как производственных, так и личных потребностей людей, и этим определяется его уникальная общественная, экономическая и социальная значимость. Чем выше качество продукции, тем большим богатством обладает общество и тем большими материальными возможностями оно располагает для своего дальнейшего прогресса [26, с.6]. Кухар В. В., преподаватель ЮФ «КАТУ» НУБиП Украины, в своем труде дает следующее определение качеству как «уровень соответствия организационной системы требованиям конкуренции, внешней среды, стандартов, нормативов, ценностных ориентаций и пр.» [14, с.147] Западные специалисты имеют свои отличия при определении понятия качества. Филипп Кросби, говорит, что качество — это соответствие пользовательским требованиям. Это определение было создано им в 1979 году. Его коллега Дж. Дуран — как «соответствие назначению». Дж. Харрингтон определяет качество как «удовлетворение или превышение требований потребителя по приемлемой для него цене». Уотсом Хамфри говорит, что качество — это достижение отличного уровня пригодности к использованию. Компания IBM ввела такое понятие, как качество, управляемое рыночными потребностями. Существует также критерий Болдриджа: качество, задаваемое потребителем, где продукт, направленный на потребителя, задает свои критерии качества [35,c.10]. "В основе качества продукции лежит качество труда и качественный менеджмент на всех уровнях, т. е. такая организация работы коллективов людей, когда каждый работник получает удовольствие от своей работы", - это основная идея лекций профессора Эдварда Деминга. Он так же разработал 14 принципов управления качеством, которые применимы как к малым предприятиям, так и к большим; как в сфере обслуживания, так и в производственной сфере. Они применимы к любому подразделению в любой компании: 1. Постоянство цели — улучшение продукции и обслуживания; 2. Новая философия для нового экономического периода путем познания менеджерами своих обязанностей и принятия на себя лидерства на пути к переменам; 3. Покончите с зависимостью от массового контроля в достижении качества, исключите необходимость в массовом контроле, сделав качество неотъемлемым свойством продукции, «встроив» качество в продукцию; 4. Покончите с практикой закупок по самой дешевой цене, вместо этого следует минимизировать общие затраты и стремиться к выбору определенного поставщика для каждого продукта, необходимого в производстве; 5. Улучшайте каждый процесс для улучшения качества, повышения производительности и уменьшения затрат; 6. Введите в практику подготовку и переподготовку кадров; 7. Учредите «лидерство» - процесс руководства сотрудниками должен помогать им лучше делать свою работу, необходимо тщательно рассмотреть систему управления персоналом; 8. Изгоняйте страхи, чтобы все могли эффективно работать для предприятия; 9. Разрушайте барьеры между подразделениями - исследования, проектирование, производство и реализация должны быть объединены, чтобы предвидеть проблемы производства и эксплуатации; 10. Откажитесь от пустых лозунгов, призывов для производственного персонала, таких, как «ноль дефектов» или новые задания по производительности. Такие призывы бессмысленны, так как подавляющее большинство проблем возникает в системе и находится вне возможностей работников; 11. Устраните произвольно установленные задания и количественные нормы; 12. Дайте работникам возможность гордиться своим трудом, устраните барьеры, которые обкрадывают рабочих и руководителей, лишая их возможности гордиться своим трудом; 13. Поощряйте стремление к образованию и совершенствованию; 14. Необходима приверженность делу повышения качества и действенность высшего руководства [16, с.5]. В соответствии с международным стандартом ИСО 9000:2000 качество – это совокупность свойств и характеристик продукции, которые придают ей способность удовлетворять обусловленные или предполагаемые потребности. В современном менеджменте в понятие «качество» должны быть включены истинные запросы потребителя — текущие и перспективные. При этом нужно понимать, что одно из наиболее распространенных определений качества как «удовлетворение потребностей покупателя» не ограничивается функциональными характеристиками продукта или услуги [5,c.124]. Качество продукции в последнее время приобретает все большее значение в связи с интеграцией рынка, научно-техническим прогрессом и, как следствие, постоянно возрастающими требованиями потребителей. Так как параметров, определяющих качество товара, большое множество, и для каждого они различны, возникла необходимость развития такого течения в менеджменте, как управление качеством и его эффективного внедрения на практике.

Управление качеством — настоятельное требование времени, так как эти знания жизненно необходимы в условиях рыночной экономики, подразумевающей наличие острой конкуренции между производителями товаров и услуг. Управление качеством является одной из функций предприятия по его управлению, которая фактически обеспечивает качество услуг и продукции на высоком уровне за счет разумного и грамотного управления производством и его обслуживанием [1,c.12]. Управление качеством - это деятельность по управлению всеми этапами жизненного цикла продукции, а также взаимодействием с внешней средой. В работе профессора Герасимчука В. Г. управление качеством определено как аспект выполнения общей функции управления предприятием, которые определяют политику в области качества, цель и ответственность руководителей и специалистов, а так же осуществления ее при помощи таких способов, как планирование, оперативное управление, обеспечение и улучшение качества в границах системы качества [6, c.555]. Политика в сфере качества – основные направления и цель предприятия в сфере качества, которые официально сформулированы высшим руководством. Политика в сфере качества является элементом общей политики предприятия с акцентом на экономичность. Обязанности по управлению качеством лежат на руководителях всех уровней, но возглавлять его должна высшая администрация. К управлению качеством должны привлекаться все работники предприятия [8,c.45]. Управление качеством продукции, как это видно из истории его развития, это не просто контроль качественных параметров и причин их отклонений – это управленческая деятельность, охватывающая жизненный цикл продукции, системно обеспечивающая стратегические и оперативные процессы повышения качества продукции и функционирования самой системы управления качеством. В результате во всем мире стали разрабатываться системы качества продукции, которых на настоящий момент насчитывается уже несколько сотен. Их общей задачей является выпуск товаров, соответствующих требованиям потребителей по всем параметрам. Профессор Герасимчук В. Г. дает определение системы качества как совокупность организационной структуры, методик, процессов и ресурсов, необходимых для осуществления управления качеством [6, c.555]. Говоря, о качестве, необходимо отметить, такое понятие, как стандарты. Стандарт (от англ. standard — норма, образец) в широком смысле слова — образец, эталон, модель, принимаемые за исходные для сопоставления с ними др. подобных объектов [7,c.75]. Классификация стандартов: — международные, принятые международными организациями (ISO, IEC, ITU и др.); — региональные, принятые региональной организацией по стандартизации, в т. ч. межгосударственные (ГОСТ), принятые Межгосударственным советом по стандартизации и соответствующими органами государств, присоединившихся к Соглашению о проведении согласованной политики в области стандартизации, метрологии, сертификации в рамках СНГ; — принятые национальным органом по стандартизации. Структура системы стандартизации состоит из 5 уровней. Госпотребстандарт Украины — осуществляет межотраслевую координацию работ по стандартизации, включая планирование, разработку, издание, распространение и применение государственных стандартов, определяет порядок государственной регистрации нормативных документов. Принимает участие в мероприятиях по международной стандартизации. Министерства (ведомства), государственные комитеты, органы государственной исполнительной власти — принимают участие в работах по стандартизации в пределах своей компетенции. Подразделения (службы) стандартизации в министерствах и (или) головные (базовые) организации по стандартизации. Технические комитеты для организации и обеспечения разработки, экспертизы, согласования и утверждения государственных стандартов и других нормативных документов по стандартизации, а также для проведения работ по международной стандартизации. Подразделения (службы) стандартизации на предприятиях — проводят научно-исследовательские и опытно-конструкторские работы по стандартизации, осуществляют организационно-методическое и научно-техническое руководство работами по стандартизации на предприятиях, включая и подготовку к внедрению стандартов. Нормативные документы по стандартизации делятся на категории: государственные стандарты Украины (ДСТУ), отраслевые стандарты Украины (ГСТУ), стандарты научно-технических и инженерных обществ и союзов Украины (СТТУ), технические условия Украины (ТУУ), стандарты организации (СОУ) [36,c.62]. Значительную роль в процессе контроля за качеством продукции, подъема производства и движения всей Украины по пути прогресса играет Госстандарт, а на местах - такие его подразделения. После распада СССР нашей стране досталось в наследство более 50000 стандартов (20000 - государственные, остальные отраслевые). 28 тыс. еще только предстоит оценить, как их применять в новых условиях. Не гармонизировав их к международным, в т. ч. и к российским, просто нельзя дальше работать, развивать экспорт. Старые ГОСТы - барьер не только на пути в ЕС, но уже и в страны СНГ. Украина вводит международные стандарты сертификации своей продукции, готовясь к усилению конкуренции в связи со вступлением в ВТО. Приоритетными сферами пересмотра национальных стандартов и приближения их к международным и европейским являются безопасность жизни и здоровья людей, энергосбережение, сельскохозяйственная продукция, а также информационные технологии. В Украине принято 3707 стандартов, которые идентичны международным (в частности, европейским), а скорость перехода на международные стандарты в Украине выше, чем у других стран СНГ. На протяжении 2008 года в Украине было принято 1052 национальных стандартов, гармонизованных с международными и европейскими. Введение международной стандартизации продукции создаст возможности украинским производителям конкурировать на внешних рынках [16,c.15]. По словам директора департамента технического регулирования, стандартизации и метрологии Госпотребстандарта А. Нелепова, после вступления в ВТО труднее будет предприятиям, которые не вводят международные стандарты: "Каждое предприятие должно готовиться к более жесткой конкуренции. Предприятия, вводящие систему управления качеством, могут успешно работать на рынке. Тем предприятиям, которые не вводят такие стандарты, будет труднее" [30,c.32]. Ребрин Ю. И. дает следующее определение: «Система менеджмента качества – система менеджмента для руководства и управления организацией применительно к качеству». [28, с.123] Система управления качеством - это структурированный набор документов, регламентирующий определенные аспекты производственной деятельности предприятия, который включает политику в области качества, руководство по качеству, методологические инструкции (описания процедур) и рабочие инструкции (протоколы, формы отчетов, описания работ и др.). В целом, указанный набор документов содержит описание наиболее типичных бизнес-процессов, имеющих отношение к качеству выпускаемой продукции и оказываемых услуг [20,c.160]. Первыми научно обоснованными системами качества были отечественная «бездефектное изготовление продукции» и зарубежная «система нуль дефектов». Это были системы обеспечения качества. Они возлагали ответственность за качество продукции на ее изготовителей (не только контролеров) и стимулировали самоконтроль. Требования к системам качества регламентированы стандартами ДСТУ ISO 9001 (9002, 9003)-95 и ДСТУ ISO 9004-96, которые действуют в Украине до декабря 2003 года. Третья редакция стандарта ДСТУ ISO 9001-2001 «Системы управления качеством. Требования», которая уже введена в действие в Украине, заменяет и отменяет вторую редакцию стандартов ДСТУ ISO 9001 (9002, 9003)-95 редакции 1995 года. Сейчас на предприятиях Украины всех форм собственности внедряются международные системы качества согласно с ДСТУ ISO 9000. Система качества, так и система управления качеством предназначены для обеспечения качества и управления качеством в организации, и с этой точки зрения оба термина идентичны. Однако подходы к созданию и содержание этих двух систем несколько различны и определяется стандартами серии ISO 9000 соответственно второй (1994 г.) и третьей (2000 г.) редакций [16,c.17]. Государственное регулирование качества продукции осуществляется через обязательную сертификацию и касается только характеристик продукции, как безопасность, экологическая чистота, соответствие. Система качества предусматривает обеспечение, управление и улучшение качества продукции на всех стадиях ее жизненного цикла. Суть стандартов ISO заключается в универсальности этой серии. Эти стандарты не предлагают абсолютных критериев качества для отдельного вида услуг и продукции, потому что это невозможно. Качество - это способность услуг или продукции удовлетворять потребности людей, а в свою очередь потребности - разнообразны до бесконечности. Сформулированные в ИСО 9000:2000 принципы могут стать базой для формирования политики и целей организации в области качества: - ориентация на заказчика; - ведущая роль руководства; - вовлечение сотрудников; - процессоориентированный подход; - системный подход к управлению; - постоянное улучшение; - подход к принятию решения, основанный на фактах; - взаимовыгодные отношения с поставщиками. Стандарты ISO 9000 задают методологию функционирования и саморегулирования системы качества с учетом изменения запросов потребителя, а уже она в свою очередь должна обеспечивать и поддерживать высокий уровень качества услуг и продукции, другими словами - обеспечивать высокую степень удовлетворенности потребителей [31, с.32] .

Стандарт ISO 9001, не дает догм, а только объясняет подход к управлению, к принятию решений. За каждым из требований, описанных в стандарте, стоят отдельные науки, которые находятся в постоянном развитии. Необходимо не только постигать новые знания, но и уметь синтезировать их между собой и направлять в нужное русло с максимальной выгодой для себя, что подразумевает подход к управлению компанией, предполагающей выпуск конкурентоспособной продукции. В настоящее время построение системы управления качества должно отталкиваться не только от требований стандарта, а от конкретных характеристик конечной продукции. Если молоко не отвечает определенным требованиям и не покупается, то говорить о том, что записи и документация ведутся в соответствии с разработанными процедурами и система менеджмента качества при производстве молока отвечает требованиям ISO 9001:2000 не имеет никакого смысла. Требования к продукции должны учитываться в первую очередь. Система качества служит инструментом управления качеством. При ее внедрении и функционировании должны учитывать два основных взаимосвязанных аспекта: потребности и ожидания потребителя - потребитель должен быть уверен в состоянии предприятия поставлять продукцию необходимого качества и постоянно поддерживать ее качество на надлежащем уровне; потребности и интересы предприятия – производственная потребность предприятия необходимого уровня качества и его поддержание при определенных затратах. Выполнение этого задания зависит от эффективного использования наличных технических, трудовых и материальных ресурсов. Система качества предназначена для удовлетворения как потребностей и ожиданий потребителя, так и для защиты интересов предприятия. Эффективно построенная система качества является надежным рычагом обеспечения качества и управления им со стороны увеличения прибыли и снижения затрат и риска. Состав и структура системы качества должны выбираться с учетом конкретного профиля деятельности предприятия [7,c.75]. Комплексная система управления качеством продукции устанавливает, обеспечивает и сохраняет необходимый уровень качества продукции при ее разработке, производстве и эксплуатации, поддерживаемый путем систематического контроля качества и целенаправленного воздействия на условия и факторы, влияющие на качество продукции [28, с.241]. Главным достижением в области повышения качества является комплексный, системный подход к управлению качеством систем управления качеством. Комплексная система управления качеством – это часть системы внутрихозяйственного управления, которая дает возможность контролировать и координировать процессы планирования, обеспечения и постоянного повышения качества [5,c.125]. Комплексная система управления качеством – это эффективная система, объединяющая деятельность различных подразделений, ответственных за разработку показателей качества, их достижение, поддержание достигнутого уровня качества и обеспечение производства продукции на самом экономном уровне при полном удовлетворении требований потребителя [20, с.52]. Комплексное управление качеством требует участия всех подразделений предприятия, включая производственные, отделы снабжения, сбыта, технического контроля качества, стандартизации и прочие. Система комплексного управления качеством имеет две взаимосвязанные цели: выработку привычки к улучшению и стремление к совершенству. Главная цель – стремление к совершенству. Чтобы ее достичь, необходимо воспитать у работников привычку постоянно улучшать продукцию. Привычка к улучшению направлена на достижение совершенства [5,c.127]. Выделяют следующие основные принципы комплексной системы управление качеством: - контроль производственного процесса – регулирование производственного процесса путем измерения показателей качества продукции на всех этапах производства; - наглядность измерения показателей качества – дальнейшее развитие общепринятого принципа «измеримость показателей качества». Рабочие, администрация, заказчики продукции и посетители могут ознакомиться с показателями качества, текущими результатами проверки, программами повышения качества и т. д.; - соблюдение требований к качеству; - самостоятельное исправление ошибок – рабочий или бригада могут самостоятельно исправить выявленную ошибку; - 100%-ная проверка продукции. Создание и внедрение комплексной системы управления качеством дает следующие результаты: увеличение уровня удовлетворенности клиентов, повышение результативности управления организацией, совершенствование бизнес-процессов организации в соответствии с требованиями стандарта, Получение конкурентного преимущества при участии в национальных и международных тендерах, конкурсах и премиях. Мы живем в быстро меняющимся мире. Каждый последующий период сильно отличается от предыдущего. Информационная технология и глобализация – лишь некоторые из внешних факторов, которые сегодня коренным образом преобразуют предпринимательство и общество в целом. Именно поэтому успешно действующие организации управляют собственными изменениями с целью постоянной адаптации к изменяющейся внешней среде. Секрет успеха – уже не столько в предвидении будущего, сколько в создании организации, которая бы могла процветать в непредсказуемом будущем. Реалии современного рынка таковы, что ценовая конкуренция чаще уступает место неценовой конкуренции. Основу конкурентоспособности сегодня составляет не просто высокое, но еще и стабильное качество продукции. Комплексная система управления качеством предполагает повышение не только качества, но и эффективности финансово-хозяйственной деятельности предприятия по средствам экономии на трудовых и материальных издержках и одновременного повышения уровня рентабельности. 1.2. Современная методология оценки эффективности системы управления качеством В современных условиях жесткой конкуренции любое решении в области качества должно иметь экономическое обоснование. Любые количественные показатели качества являются относительными и существуют в форме рейтинговых оценок, оценок разрывов (несоответствий), оценок степени соответствия стандартам и т. д. Выбор критериев оценки определяет ценность результатов исследования. В зависимости от поставленных целей в основу критериев оценки качества могут быть положены: - соответствие требованиям стандарта (стандартов) или требованиям установленным организацией (потребителем); - разрыв между показателями отдельных аспектов качества ("перекосы"); - разрыв между показателями по результатам нескольких периодических проверок (временная динамика качества); - рейтинговая система (количество баллов по отношению к максимуму); - оценка затрат на качество. Для оценки качества можно использовать целый ряд методов и инструментов, а также различные их комбинации. Основные методы - это оценка по результатам работы, оценка со стороны потребителей, независимая оценка (аудит третьей стороны) Оценка по результатам работы может проводиться на основе информации о результатах деятельности предприятия. Такой анализ осуществляется постоянно и хорошо отражает динамику развития предприятия. Тем не менее, прежде чем приступать к более детальному исследованию и для того, чтобы сделать это исследование максимально результативным, следует собрать и изучить всю накопленную информацию. Оценка со стороны потребителей проводится специалистами организации-потребителя или привлеченными ей экспертами. Сравнительно дорогостоящий метод исследования. Недостатки: возможная необъективность (проверяющий сильно связан с проверяемым). Независимая оценка (аудит третьей стороны) проводится независимым аккредитованным сертифицирующим органом для выявления соответствия системы управления качеством соответствующим стандартам [39,c.134]. Распространенным методом оценки деятельности предприятия во многих странах мира являются модели премий в области качества: национальная премия качества Малколма Болдриджа, премия Деминга, модель EFQM (Европейская премия качества); компании применяют методики самооценки Тито Конти, Дженса Далгаарда, Джима Клеммера. Стандарты ИСО серии 9000 также предлагают методику самооценки в "Рекомендациях по улучшению деятельности" [15,c.35]. Для большинства организаций, участвующих в конкурсах качества, получение самой премии не является первоочередной задачей или самоцелью. Премии качества – это модели совершенствования бизнеса, которые позволяют руководителям структурировать и систематизировать работу внутри компании и начать процесс совершенствования. Многие компании на базе моделей премий качества выстраивают стратегию управления компанией, нацеленную на постоянное совершенствование бизнеса. Одна из основных целей не только победителей, но и всех участников конкурса - освоение метода самооценки организации на соответствие критериям премии. И даже не участвуя в конкурсе, любая организация - на каком бы уровне развития она ни находилась - может применять модель премии для самооценки. Это позволит систематизировать и структурировать систему управления, проанализировать бизнес-процесс и выявить области для первоочередных улучшений. В самооценке заложено одно из главных свойств премии качества, которое делает их не просто знаком признания заслуг, а процедурой, помогающей организации определить свои достижения и недостатки, свои шансы на успех или задачи на будущее. Критерии оценки для Европейской премии качества базируются на модели совершенства EFQM. Модель совершенствования EFQM (Excellence Model) объединяет девять элементов (критериев), разбитых на две группы: "Возможности" и "Результаты". Каждый критерий имеет бальную оценку, общая сумма баллов по всем критериям составляет 1000 баллов. Вес каждого критерия устанавливается экспертами EFQM и многочисленными пользователями модели. Он может меняться с учетом накапливаемого опыта и переменами во внешней среде. Группы "Возможностей" и "Результатов" имеют эквивалентные максимальные оценки – по 500 баллов, что показывает одинаковую важность, как потенциала организации, так и того, насколько успешно этот потенциал реализуется [15,c.48].

Группа "Возможности" включает в себя пять критериев: лидерство (100 баллов), политика и стратегия (80 баллов), люди (90 баллов), партнерство и ресурсы (90 баллов), процессы организацией (140 баллов). Группа "Результаты" объединяет четыре критерия: удовлетворение потребителей (200 баллов), удовлетворение работников (90 баллов), влияние на общество (60 баллов), ключевые результаты деятельности (150 баллов). Критерии группы "Возможности" дают понимание, "как" достигаются результаты. Группа "Результаты" определяет, "чего" достигла организация. Еще одна возможность совершенствования, которую предоставляют премии качества, - бенчмаркинг, или эталонное сопоставление. В завершение сформулируем преимущества, которые получают компании, участвуя в конкурсе или используя модели премий как инструмент управления. Победа в конкурсе - это признание лидерства организации со стороны бизнес-сообщества и потребителей. Бизнес-партнеры и все заинтересованные стороны получают подтверждение высокого качества работы и надежности организации. Производится независимая экспертная оценка эффективности системы управления, и определяются области, где необходимы первоочередные улучшения. Участие в конкурсе формирует имидж компании, стремящейся к улучшению качества бизнеса. Использование премии качества как инструмента управления дает следующие преимущества: - модель и критерии премий предлагают готовую стратегию развития компании; - создается эффективная система управления на принципах постоянного совершенствования; - систематизируются все действия по улучшению качества; - в основе изменений лежит самосовершенствование, динамика улучшений в компании измеряется путем самооценки; - результаты оценки организации по критериям премий сравниваются с эталонными и результатами конкурентов; - постоянно ведется поиск лучших бизнес-решений - он является катализатором вовлечения компании в процесс бенчмаркинга; - повышаются производительность и конкурентоспособность компаний на внутреннем и мировом рынках, и, как следствие, развивается национальная экономика. Больше преимуществ дает использование премий качества в роли инструмента управления. И во многих странах модели премий действительно заняли достойное место в арсенале менеджеров. В предлагаемой методике используется рейтинговая система. При правильном нормировании рейтинговые оценки удобно применять для решения таких задач как: оценка динамики улучшения качества, выявление и анализ проблем качества и т. д. Отдавая должное современным подходам к организационной самооценке, их эффективности в стратегиях улучшения качества управленческой деятельности крупных и малых предприятий, следует заметить, что критерии предлагаемых моделей не всегда понятны и могут не вполне адекватно восприниматься. Отечественные предприниматели еще не готовы полностью оперировать такими категориями, как социальная ответственность, удовлетворение потребителей, процессный подход, прозрачность и открытость. Для этого необходимо укоренение философии качества в сознании менеджеров. В качестве структурной основы для детального анализа системы управления качеством в предлагаемой методике используются требования международного стандарта сертификации систем менеджмента качества ISO 9001. Выполнение требований стандарта ISO 9001:2000 и дополнительных требований может рассматриваться как показатель качества - или система показателей качества. Требование стандарта ISO 9001:2000 о непрерывном улучшении системы менеджмента качества ставит перед организацией непростые вопросы: • какие области системы менеджмента качества отстают и нуждаются в улучшении в первую очередь? • какие элементы управления, выходящие за рамки требований ISO 9001:2000 используются другими организациями или рекомендованы авторитетными профессиональными организациями? • насколько далеко организация продвинулась в работе по постоянному улучшению системы менеджмента качества. Ответить на эти вопросы позволяет международная система рейтинга качества IQRS (International Quality Rating System) – одна из семейства рейтинговых моделей разработанных DNV (Det Norske Veritas). Будучи рейтинговой системой, IQRS позволяет сравнивать различные организации. В то же время IQRS является и системой измерения (benchmarking system), что позволяет использовать ее и для поддержания процесса улучшения организации как на этапе разработки и внедрения системы менеджмента качества, так и на этапе совершенствования СМК после сертификации [15,c.48]. IQRS представляет собой многоуровневый инструмент оценки систем менеджмента. Основные цели IQRS - измерение степени развития системы менеджмента качества, а также выявление областей потенциального улучшения с указанием на «хорошие практики», нереализованные на момент оценки. Одним из ключевых преимуществ применения рейтинговых систем является получение количественной оценки того, насколько реализована та или иная область системы менеджмента качества, что поддерживает объективность и легкость восприятия результатов, а также обоснование последующего планирования развития системы. При разработке IQRS обобщены требования, рекомендации и положения большинства из существующих признанных моделей построения и оценки систем менеджмента качества: - ISO 9001:2000 – требования к системе менеджмента качества; - ISO 9004:2000 – рекомендации по улучшению деятельности; - QS 9000 (TS 16949) – требования к поставщикам и заинтересованным сторонам; - MBNQA – критерии национальной премии по качеству США – премия Малькольма Болдриджа (Malcolm Baldridge National Quality Award); - EQA – критерии Европейской премии по качеству (European Quality Awards), разработанные Европейским обществом менеджмента качества EFQM (European Foundation for Quality Management). В результате этого обобщения получен обширный набор элементов управления качеством – так называемых «хороших практик», на наличие которых можно оценивать системы менеджмента качества организаций. Отсутствие же этих практик является основанием для анализа целесообразности их возможного внедрения, что и открывает путь для последовательного улучшения по уже проверенным на практике шагам. Для каждой из «хороших практик» составляющих критерии IQRS, эксперты DNV установили «вес», который определяет их значимость для системы менеджмента и выражается в баллах. Таким образом, в ходе оценки наличия или отсутствия в организации тех или иных «хороших практик» система менеджмента набирает определенное количество баллов по областям. Количественное представление результатов оценки удобно как для его восприятия, так и для установления измеримых целей улучшения системы менеджмента на перспективу. Кроме того, что для каждой «хорошей практики» установлен свой вес, все они классифицированы по уровням от базовых до сложных. Всего модель IQRS включает десять уровней (L1-L10), которые представлены на рисунке 1.1.

Рис. 1.1 - IQRS: Распределение по уровням Уровни с 1 по 3 составляют требования ISO 9001:2000. Уровни 4 и 5 повышают уровень оценки, основываясь на положениях ISO 9004:2000, а также включая ряд требований QS 9000 (TS 16949) и начальные критерии MBNQA и EQA. Уровни с 6 по 10 носят «продвинутый» характер и направлены на развитие системы менеджмента в соответствии с принципами TQM (Total Quality Management) на основе критериев европейской и американской премий по качеству. Разделение «хороших практик» на уровни позволяет организации использующей IQRS последовательно планировать свое развитие, поступательно продвигаясь от начальных уровней к более высоким и сложным.

Всего выделено 14 оцениваемых областей менеджмента, каждой из которых соответствует элемент модели IQRS: 1.Руководство и стратегия. 2.Вовлечение персонала и коммуникации. 3. Документация системы менеджмента и управление документацией. 4.Людские ресурсы. 5.Финансовый контроль и бизнес-результаты. 6.Маркетинг и продажи. 7.Проектирование и разработка. 8.Закупки и субподряд. 9.Производство. 10.Измерения и мониторинг. 11.Корректирующие и предупреждающие действия. 12.Пректы непрерывного улучшения. 13.Аудиты качества. 14.Удовлетворенность заинтересованных сторон и управление взаимоотношениями. Для оценки по критериям IQRS проводится аудит, включающий анализ документации системы менеджмента и проверку внедрения системы в организации. По каждому примеру «хорошей практики» аудитор должен обнаружить объективные свидетельства ее применения и в ряде случаев документальной поддержки. Гибкость системы оценки обеспечивается возможностью исключать вопросы, которые «неприменимы» исходя из отраслевой или организационной специфики. Соответственно, эти исключенные вопросы не учитываются при подсчете рейтинга. Выгоды от применения IQRS можно представить следующим образом: - получение объективных данных о степени развития системы менеджмента относительно международно-признанных «хороших практик»; - оценка степени соответствия требованиям различных моделей систем менеджмента, например ISO 9001:2000, а также премий по качеству; - получение рекомендаций по «хорошим практикам», которые целесообразно внедрить для улучшения результативности системы менеджмента; - удобство планирования развития (стратегического планирования) и оценки достигнутого состояния системы менеджмента, основанное на количественном представлении результатов рейтинга. Дополнительная привлекательность применения IQRS состоит в возможности совмещения рейтинговой оценки с сертификационными и периодическими аудитами на соответствие ISO 9001:2000. Концепция экономической оценки затрат на качество, ИСО серии 9000, может рассматриваться как инструмент, который позволяет определить экономические последствия решений, принимаемых в рамках системы менеджмента качества, оценить убытки от возникновения дефектов и несоответствий, провести всесторонний анализ затрат на качество, организация учета, анализа и оценки затрат на качество необходима для управления инвестициями в улучшение качества, обеспечением качества изготовления продукции и совершенствованием технологии производства, развитием производства, разработкой и выпуском новой продукции, обеспечением интересов поставщика и потребителя [1,c.43]. Анализ затрат на качество можно рассматривать как метод исследования затрат на качество или как деятельность в системе менеджмента качества, в дальнейшем под анализом затрат на качество будет подразумевать деятельность по изучению затрат на качество, признанная обосновать с научных позиций решения и действия организации в области качества и способствовать выбору лучших вариантов действий. Затраты на качество можно анализировать по пяти направлениям. В таблице показано: в каких случаях применяется тот или иной вид анализа затрат на качество. Оцениванием затрат на качество следует считать деятельность, связанную с определением взаимосвязи и влияния затрат на качество на экономические показатели деятельности организации [32,c.450]. Таблица 1.1 – Вид анализа и его цели

Оценивание затрат на качество - непосредственное продолжение анализа и проводиться в организации для получения экономической информации при принятии высшим руководством решений в области качества, Она может проводиться по различным критериям в зависимости от целей организации в области качества или от характера информации, которая необходима для принятия экономически обоснованных решений в области качества. Опыт работы в этом направлении отечественных и зарубежных предприятий и организаций позволяет выделить несколько основных подходов к оценке и анализу затрат на качество. Выбор того или иного подхода зависит от целей, стоящих перед руководством предприятия: необходимо четко представлять, какая информация должна быть получена в результате анализа, и оценить возможность ее получения при применении выбранного подхода. При проведении анализа и оценивания затрат на качество основными целями являются: - выявление и оценка размеров необходимых инвестиций в обеспечение (гарантирование) и улучшение качества; - обеспечение требуемого качества выпускаемой продукции при минимизации общих издержек на ее производство и эксплуатацию; - выявление взаимосвязей затрат на качество и результатов хозяйственной деятельности предприятия; - определение критических областей производственной деятельности, требующих принятия мер по совершенствованию организации производства. Анализ по видам затрат используется, когда необходимы постоянная идентификация и контроль за затратами, связанными с качеством. Информация о затратах при использовании этого метода может быть получена из данных бухгалтерского или специально организованного учета затрат на качество на основе вспомогательных субсчетов. При этом анализу могут подвергаться не только конкретные величины затрат, но и их процентное соотношение и изменение во времени. При проведении анализа затрат на качество на основе классификации А. Фейгенбаума надо обязательно учитывать следующее: - спрос на продукцию зависит не только от качества продукции, но и от целого ряда внешних факторов, зачастую не поддающихся контролю; - на раннем этапе внедрения системы качества и при проведении мероприятий по улучшению качества неизбежны капитальные вложения, а значит отдельные группы затрат могут изменяться скачкообразно, независимо от изменения качества продукции; - на раннем этапе внедрения системы менеджмента качества неизбежно возрастут внутренние потери из-за дефектов и несоответствий не потому, что снижается качество продукции, а потому что возрастет эффективность контроля. Анализ по видам деятельности используется, когда необходимо идентифицировать критические области производственной деятельности, оптимизировать затраты на качество, выявить неэффективные виды деятельности и снизить затраты на качество без ущерба самому качеству. Основным источником информации о затратах на качество в этом случае будут данные специального (управленческого) учета на основе ведения субсчетов. Планирование и учет затрат на качество осуществляется на основе бюджетов подразделений предприятия. Использование бюджетного метода планирования в зависимости от целей позволяет проводить анализ затрат на качество сразу несколькими способами. Первый способ - мониторинг отклонений фактических затрат на качество от запланированных в соответствии со сметами по каждому виду деятельности. Данный способ применяется, когда необходима оперативная корректировка расходования средств.

Второй аналогичен анализу затрат на обеспечение качества по видам затрат на качество на основе классификации затрат А. Фейгенбаума и позволяет выявить тенденции изменения во времени как затрат на качество в целом, так и отдельных групп затрат. Третий - анализ эффективности использования финансовых ресурсов. Четвертый - анализ инвестиций в улучшение качества. Каждый из приведенных способов можно использовать как самостоятельный вид анализа затрат. Однако только их совокупное использование позволит достичь наилучшего результата по снижению и оптимизации затрат на качество. Оценивание затрат на качество является непосредственным продолжением анализа и может производиться по различным критериям. Для оценки влияния и взаимосвязи затрат на качество с экономическими показателями деятельности организации могут быть использованы общие и частные критерии. К общим относятся отношение величины затрат на качество к объему продаж, величине прибыли, себестоимости и к величине затрат на качество за предыдущий период. Перечень частных критериев определяется экономической службой организации. Обычно критерии оценки затрат на качество измеряются в процентах. Результат оценки можно представить в виде диаграммы. В заключение хотелось бы подчеркнуть, что анализ и оценивание затрат на качество (в соответствии с требованиями МС ИСО 9000:2000 должны представлять средство выявления неэффективных или нерезультативных действий в организации, инициировать действия по улучшению и являться основой для разработки финансовых подходов к инновациям. Кроме того, информация, полученная руководством при анализе и оценке затрат на качество, обязательно должна быть использована при анализе системы менеджмента качества. Часто для улучшения качества требуется увеличение прямых финансовых затрат на качество. При этом снижаются расходы на устранение несоответствий или брака. Рассмотрим наиболее эффективные методы управления затратами на качество. Метод ПОД. Этот метод состоит в том, что учитываются затраты на профилактику (П), оценивание (О) дефектов продукции и на устранение дефектов (Д). Состав затрат на обеспечение качества определяется моделью калькуляции затрат ПОД рекомендуемые стандартом ИСО 9004-1/1994 как один из методов оценки затрат. Состав затрат на обеспечение качества продукции приведен в приложении а. Суммарные затраты на обеспечение качества, оцениваемые методом ПОД, включают: З=З1+З2+З3+З4 Метод учета затрат на качество, связанных с процессами, влияющими на качество продукции. По этому методу определяют «стоимость соответствия» и «стоимость несоответствия» процесса. Метод определения ущерба (потерь) от уменьшения выпуска и реализации продукции вследствие низкого ее качества. По этому методу оценивают как внутренние, так и внешние потери производителя. Метод учета затрат на качество, связанных с процессами, влияющими на качество продукции. По этому методу определяют «стоимость соответствия» и «стоимость несоответствия» процесса. Метод определения ущерба (потерь) от уменьшения выпуска и реализации продукции вследствие низкого ее качества. По этому методу оценивают как внутренние, так и внешние потери производителя. В результате проведенного анализа выявлены причины, формирующие проблему эффективного обеспечения и улучшения качества продукции. По исследованным факторам и причинам разработаны необходимые управляющие решения по устранению дефектов и повышению качества и рационального использования затрат на обеспечение качества продукции. Для достижения наилучшего эффекта и осуществление улучшений можно внедрять анализ затрат на качество совместно с системой менеджмента качества. В настоящее время на многих предприятиях и организациях внедряются системы управления качеством по стандартам ИСО серии 9000. После внедрения системы существует заинтересованность в оценке ее результативности и эффективности. Но существует сложность этой задачи, связанная с тем, что оценку результативности и эффективности можно рассматривать применительно к продукции или услуге, процессу или системе в целом, а также для всей компании или структурного подразделения, рабочего места или бизнес-процесса. Стандарт ИСО 9000 дает следующие определения: «Результативность (п. 3.2.14) - степень реализации запланированной деятельности и достижения запланированных результатов. Эффективность (п. 3.2.15) – соотношение между достигнутым результатом и использованными ресурсами». При решении проблемы оценки результативности и эффективности СМК возникают вопросы, например, по каким именно критериям оценивать результативность и эффективности той или иной организации? Как часто необходимо оценивать результативность и эффективность СМК. Ответы на эти вопросы не могут быть однозначными, ведь это зависит от размера и вида деятельности организации. Методика устанавливает критерии и порядок оценки результативности СМК организаций. Результаты оценки могут использоваться при анализе СМК руководством в составе входных данных для анализа СМК. По указанной методике можно провести расчет результативности СМК за год. Оценка результативности и эффективности включает 5 этапов. 1 этап – оценка показателей частных критериев результативности СМК; 2 этап – оценка частных критериев результативности; 3 этап – оценка экономической эффективности СМК; 4 этап – оценка результативности предприятия; 5 этап – интерпретация оценки результативности и эффективности СМК предприятия. Оценка результативности и эффективности СМК проводилась как средневзвешенная оценка пяти частных критериев результативности, разработанных с учетом п. 8.4 («Анализ данных») ИСО 9001-2001. Весовые коэффициенты частных критериев были сформированы экспертным путем и приняты равными значениям, приведенным в таблице 1.2. Таблица 1.2 – Частные критерии оценки результативности и эффективности СМК

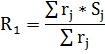

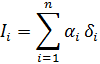

Основными данными, которые необходимы для расчетов, являются обобщенные результаты внутренних аудитов за год, отчеты ОТК по полученным рекламациям, претензиям и жалобам потребителей на выпускаемую продукцию, показатели качества выпускаемой продукции, данные авторского надзора в процессе-эксплуатации изделий у потребителя (заказчика), результаты испытаний продукции, результаты выполнения целей в области качества, результаты оценивания поставщиков, информация о показателях качества результативности и эффективности процессов. Величина R1 определяется как средневзвешенная оценка показателей. Таблица показателей, составляющих R1 представлена в приложении б. Расчетная формула для частного критерия R1:

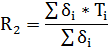

Величина R2 определяется как средневзвешенная оценка показателей, приведенных в приложении в. Расчетная формула:

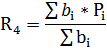

Для расчета критериев R2 нами использованы весовые коэффициенты показателей γ и δ приведенные в методике. Основой для расчета частного критерия R3 являются требования ИСО 9001 и количества выявленных по результатам аудита (внешнего или внутреннего) несоответствий. R3 = 1 – n/N, Где N - количество требований ИСО 9001, применимых к деятельности предприятия, n – количество выявленных несоответствий. Частный критерий R4 характеризует степень выполнения установленных критериев результативности процессов. Показатели результативности процессов СМК и количественные критерии их оценки установлены в документированных процедурах СМК, с определенной периодичностью подвергаются анализу и оценке руководителями соответствующих процессов СМК. При проведении внутреннего аудита анализируются фактические значения критериев результативности СМК. Определяется результативность процесса по формулам: Pi = 1,0 + (АI-треб – АI-факт) Если с уменьшением AI-факт результативность процесса повышается, а с ростом понижается. Pi = 1,0 + (АI-треб – АI-факт) Если с уменьшением AI-факт результативность процесса понижается, а с ростом повышается. Разработаны и утверждены процессы СМК, приведенные в графе 2 приложения Г. Весовые коэффициенты показателей (b) определены опытным путем.

Определяем показатель R4 по формуле:

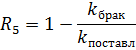

Частный критерий R5 характеризует качество продукции поставщиков. Он рассчитывается по отношению количества забракованной продукции поставщиков (kбрак) к общему количеству поставленной продукции (kпоставл) по формуле:

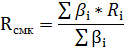

Рассчитанные значения частных критериев сведены в таблицу. Оценка результативности СМК представляет собой количественную величину Rсмк, определяемую как средневзвешенная оценка частных критериев R1, R2, R3, R4, R5 ,R6 по формуле:

Где Ri – значение i-го критерия; β I - весовой коэффициент i-го частного критерия, приведенный в таблице 1. В соответствие с методикой интерпретации результатов полученную оценку результативности СМК следует считать достаточной. Деятельность системы менеджмента качества анализируется и оценивается по результатам внутренних аудитов, мониторинга процессов, по информации об удовлетворенности заинтересованных сторон. Для этого должна быть разработана методика оценки результативности на основе критериев, чтобы заметить произошедшие перемены в деятельности предприятия, определить степень реализации запланированных задач и достижения запланированных результатов, выбрать наиболее рациональный способ совершенствования деятельности. Оценка результативности должна осуществляться по ключевым показателям, разработанным с учетом основных видов деятельности предприятия и требований стандартов. Методика оценки результативности системы менеджмента качества состоит из 5 этапов. 1 этап - разработка критериев оценки, которые приведены в приложении Д. 2 этап – определение показателей по каждому критерию. Вычисляем отношения между фактическими и плановыми значениями по каждому критерию, которые будем использовать для определения результативности системы. 3 этап – определение значимости показателей. Определяем значимость полученных показателей, используя метод анализа иерархий Т. Саати. Таблица 1.4 – Весовые коэффициенты для показателей системы менеджмента качества

4 этап – определение результативности системы менеджмента. Рассчитывается результативность систем менеджмента по формуле:

Где - 5 этап – оценка устойчивости интегрированной системы менеджмента. После определения результативности, проводим оценку по шкале значимости Харрингтона с учетом следующих условий, представленных в таблице 1.5. 6 этап - принятие решений по управлению системой менеджмента. После определения результативности системы менеджмента по шкале Харрингтона и на основании сделанных выводов, представитель руководства вместе с владельцами процессов приступает к разработке корректирующих и предупреждающих действий, мероприятий по улучшению с последующим контролем и анализом выполнения. Таблица 1.5 - Шкала интенсивности критериального свойства системы менеджмента качества

Полученная информация о результативности системе менеджмента качества является основой для анализа системы со стороны руководства, используется для оперативного контроля процессов, пересмотра документации и процедур, периодического пересмотра политики и целей, анализа и совершенствования, информирования персонала и заинтересованных сторон. Функциональная модель оценки менеджмента - новый эффективный инструмент менеджмента, позволяющий украинским менеджерам привить принцип непрерывного совершенствования и поиска конкурентных преимуществ в своих компаниях. Оценка системы менеджмента организации в рамках функциональной модели предполагает анализ пяти управленческих функций, которые соответственно являются оценочным критериями модели. Каждый из пяти критериев содержит пять субкритериев, таким образом, функциональная модель оценки менеджмента объединяет 25 оценочных категорий. Экспертный анализ каждой из 25 категорий предполагает пять вариантов оценки управленческой деятельности в организации. Каждый критерий оценивают в баллах от 0 до 4. Таблица 1.6 – Оценка и состояние категории

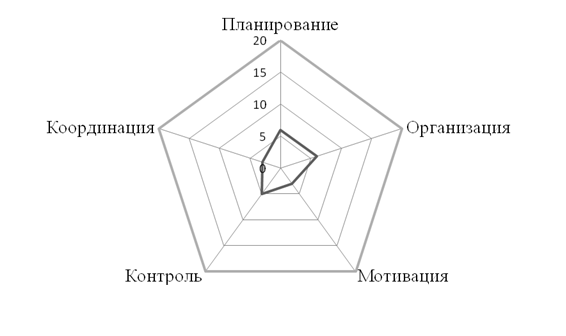

Уровень развития системы управления организации определяется общей оценкой текущее состояние менеджмента. В рамках методологии функциональной модели выделены пять уровней развития (зрелости) менеджмента организации. Для наглядного представления результатов оценки целесообразно использовать пентаграмму, на которую может быть наложен коммуникационный профиль организации, построенный с учетом по каждому из пяти оценочных критериев функциональной модели. Такой подход позволяет ясно увидеть направления, по которым необходимы первоочередные улучшения системы управления. Карли Фьорина, президент компании "Хьюлетт-Паккард", говорит: "Необходимо сохранить лучшее, а остальное изобрести заново". Каждый раз, когда после проведения функциональной оценки предпринимаются корректирующие действия, новый коммуникационный профиль накладывается на предыдущий, с целью определить эффективность улучшений и динамику построения конкурентоспособной системы управления. Таким образом, в рамках функциональной модели на практике реализуется методология постоянного совершенствования Деминга – цикл PDCA (планируй – выполняй – проверяй – действуй). Таблица 1.7 - Уровень развития менеджмента и его характеристика

Разработанная функциональная модель оценки менеджмента (Management Functional Assessment Model – MFAM) адаптирована к национальным условиям и позволяет руководителям проанализировать не столько бизнес-процесс, сколько свою деятельность по управлению организацией, выявить сильные и слабые стороны, наметить области первоочередных улучшений, проследить динамику улучшений.

Предлагаемая модель является инструментом непрерывного совершенствования системы управления. Таблица 1.8 - Точки приложения и преимущества применения функциональной модели

Модель функциональной оценки помогает эффективно решать важнейшие проблемы менеджмента, повышая тем самым конкурентоспособность и улучшая бизнес показатели организаций. Выгоды, которые получает компания, рассматриваются как конкурентные преимущества и обеспечивают стабильное развитие организации. Функциональная модель оценки менеджмента может применяться как на малых, так и на средних предприятиях. Функциональная модель нашла свое место в управленческом арсенале менеджеров. Данную модель можно применять для оценки сельскохозяйственных предприятий, в том числе и для ОАО Племзавода «Крымский» Сакского района. Раздел 2. Организационно-экономическая характеристика производства продукции молочного скотоводства в ОАО Племзаводе «Крымский» Сакского района 2.1. Организационные предпосылки производства продукции молочного скотоводства в ОАО Племзаводе «Крымский» Сакского района Свою историю предприятие ведёт от зерносовхоза «Крымский», который был организован 18 апреля 1944 года. В 1958 году зерносовхоз меняет специализацию и преобразуется в птицеводческий совхоз «Крымский». Затем, углубляя специализацию, 22 октября 1964 года переименован в птицефабрику «Крымская» и, наконец, в 1977 году – в госплемптицезавод «Крымский». В таком виде предприятие просуществовало вплоть до начала приватизационных процессов и 28 февраля 1997 года в соответствии с Законом Украины «Об особенностях приватизации имущества в агропромышленном комплексе» №290/96-ВР от 10 июля 1996г государственный племенной птицеводческий завод «Крымский» был преобразован в открытое акционерное общество Племзавод «Крымский». Общество осуществляет свою деятельность согласно действующему законодательству и уставу. Предприятие является юридическим лицом, имеет самостоятельный баланс, расчетный и иные счета в учреждениях банков, круглую печать, штампы и бланки со своим наименованием. Уставный фонд общества составляет 7097840 гривен. Он поделен на 28391360 простых именных акций номинальной стоимостью 0,25 грн. каждая. Организационно-производственная структура ОАО Племзавода «Крымский» Сакского района представлена в приложении Е. В составе ОАО Племзаводе «Крымский» действует несколько внутрихозяйственных подразделений - это столовая, цех переработки, строительный цех, автрогараж, 2 тока, свиноферма, молочно-товарная ферма и ППФ. Говоря, о молочно-товарной ферме, то ее возглавляет заведующий фермой, у которого есть личный помощник. Так же на этой ферме трудятся доярки, скотники, электрик, 2 слесаря по ремонту оборудования, механизатор по погрузке кормов, механизатор по раздаче кормов, техник искусственного осеменения и сварщик. Рядом с фермой находятся силосохранилища, что заметно облегчает доставку кормов на ферму. Ферма расположена далеко от главного управления и руководству предприятия тяжело добираться до нее. Предметом деятельности предприятия является производство сельскохозяйственной продукции и обслуживание работников предприятия и их семей. Целью хозяйственной деятельности общества является полное и своевременное удовлетворение потребностей населения, предприятия и государства в производимой продукции и оказываемых услугах, получение прибыли и перераспределение её на основании экономических и социальных интересов акционеров компании, членов трудового коллектива и государства. Основные направления деятельности: - производство, заготовка, хранение и реализация продукции растениеводства, животноводства и иной сельскохозяйственной продукции; - выполнение работ по оказанию услуг населению и предприятиям; - осуществление торгово-закупочной деятельности, товарообменных операций и другой деятельности, построенной на формах встречной торговли. ОАО Племзавод «Крымский» находится в селе Крымском Сакского района. Село Крымское имеет свой сельсовет, образованный в 1958г., в подчинении которого находятся село Валентиново, село Степное и село Игоревка. Площадь его 10012 га. Территориальная громада состоит из 2973 человек. В селе расположены средняя школа, 2 ФАПа, амбулатория, начальная школа, детский сад, почта, сберкасса, отделение социально-бытовой реабилитации, курганы историко-культурного значения. Село Крымское расположено в 18 км от районного центра и в 2 км от железнодорожной станции Яркое. Село Крымское соединяется с районным центром сетью асфальтированных и грунтовых дорог. ОАО Племзавод «Крымский» расположено в зоне высокой черноземной степи. Зона высокой черноземной степи характеризуется следующими почвенно-климатическими условиями. Климат засушливый (ГТК – 0,7), умеренно жаркий, с умеренно мягкой зимой. Среднегодовая температура воздуха +9,7…10,5ºС, самого холодного месяца (января) – минус 1,5…2,0ºС, самого теплого (июля) - +22,5…23,4ºС. Средний минимум годовых температур – минус 19…23ºС. Возможно понижение температуры до минус 31ºС. Зимой почва промерзает до 21-23 см, иногда до 70-80 см. холодный период продолжается 69 дней (с 23 декабря по 2 марта). Вегетационные оттепели возможны в 35% зим. Период без заморозков – 171 день. Сумма температур выше 10ºС - 3280ºС. В июля в полдень температура повышается до 28,9…30,2ºС, в отдельные годы +40..42ºС. на поверхности почвы максимальная температура может быть +60…65ºС. Годовая сумма осадков – 435мм, из ним в период активной вегетации выпадает 285мм. Максимум осадков выпадает в июле (57мм), минимум (26мм) в феврале и марте. Годовая испаряемость – 843мм. Коэффициент годового увлажнения – 0,35-0,50. На территории почвенно-климатической преобладают восточные (22%) и северо-восточные (20%) ветры. Сильный ветер отмечается 28-30 дней в году. Число дней с суховеями – 10-19. Вероятность засух для большей части территории составляет 40-50% лет. Наибольшие площади в этой почвенно-климатической зоне представлены черноземами южными и черноземами мицеллярно-карбонатными. На севере они сменяются черноземами южными солонцеватыми. В западной части зоны преобладают черноземы карбонатные маломощные. Несмотря на жесткость условий произрастания, эта зона является наиболее подходящей для выращивания большинства сельскохозяйственных культур. Об этом свидетельствуют данные о величине их урожаев и качестве зерна. Они наиболее высокие в Крыму. Урожайность мягкой пшеницы по паровым предшественникам за последние два десятилетия ХХ столетия составила 33,6 ц/га при среднем содержании клейковины в зерне 25,5%. Кроме люцерны, в этой зоне неплохие урожаи дает эспарцет, а из однолетних трав – суданка (на поливе). Приоритетными направлениями в этой природной зоне остается зерновое хозяйство, скотоводство, овцеводство, овощеводство и плодоводство. ОАО Племзавод «Крымский» занимает достаточно сильную позицию по производству зерновых культур и молока в масштабе района. В таблице 2.1 представлены данные по Сакскому району и по ОАО Племзаводу «Крымский» на 1 января 2009 г. Таблица 2.1 - Место ОАО Племзавода «Крымский» в масштабе Сакского района по производству зерновых культур и молока на 1 января 2009г.

По состоянию на 1 января 2009 г. объем посевов озимых в целом по Сакскому району составил 29997 га, из них 2241 га или 7,5 % посеяно в ОАО «Племзавод «Крымский».

Поголовье коров на 1 января 2009 г. по району 1248 голов, из них в ОАО Племзавод «Крымский» 320 голов или 26 % всего поголовья. Поголовье свиней всего по району 2149 голов, из них в ОАО Племзавод «Крымский» 294 головы или 14 %. Таким образом, ОАО Племзавод «Крымский» занимает позиции близки к лидерским среди предприятий Сакского района. Однако при имеющемся потенциале предприятия и более эффективной организации производства предприятие может добиться еще более высоких результатов и стать эталонным предприятием как среди своего района, республики и в Украине. Для разработки комплекса необходимых мероприятий необходимо провести анализ деятельности предприятия, а так же имеющихся и потенциальных ресурсов предприятия. Оценивая размера предприятия, необходимо рассмотреть динамику изменения площади посевных площадей, численности работников предприятия, размера основных фондов и энергетических мощностей предприятия. Основные характеристики ОАО Племзавода «Крымский» представлены в таблице 2.2. Исходя из данных представленных в таблице, видно, что за последние 3 года в ОАО Племзаводе «Крымский» сократилась как общая земельная площадь, так и площадь сельскохозяйственных угодий (на 17,3%). Таблица 2.2 – Размеры производства ОАО Племзавода «Крымский» Сакского района, 2006 – 2008 г. г.

На основании данных представленных в таблице 2.2, можно отметить, что 2008г. отличился ростом всех показателей результативности деятельности ОАО Племзаводе «Крымский». Так стоимость валовой продукции в сопоставимых ценах 2005г. увеличилась на 3,1%, однако при этом сократились посевные площади, что свидетельствует об интенсивном пути развития предприятия. Одновременно сократилась стоимость товарной продукции, которая в 2008г. составила 4809 тыс. грн. Численность персонала за последние 3 года была сокращена на 20%, при этом под сокращение попали как работники производства, так и управленческий персонал предприятия. Сократилась и основные средства предприятия на 2,8%, что в основном связано со списанием морально устаревшего оборудования. Энергетические мощности предприятия снизились на 30, 6%. Поголовье скота снизилось на 22,1%, что связано с сокращением поголовья свиней. Однако в последние три года увеличилось поголовье крупного рогатого скота. Отрасль молочного скотоводства является приоритетной отраслью животноводства, поэтому на предприятии из года в год увеличивается поголовье коров. За время своего существования предприятие не раз меняло своё производственное направление, чтобы определить специализацию общества на сегодняшний день необходимо обратиться к составу и структуре товарной продукции, представленной в таблице. Таблица 2.3 - Состав структура товарной продукции в ОАО «Племзавод «Крымский» Сакского района, 2006 – 2008 г. г.

Анализ позволил определить, что отрасль растениеводства занимает в среднем 36,5%, а животноводство - в среднем 46,4%, что дает основания считать, что для предприятия важны обе отрасли. Главной отраслью растениеводства является полеводство, а именно зернопроизводство (33,1%), прочие отрасли занимают незначительный удельный вес – 4,0%. В животноводстве основная отрасль – молочное скотоводство – 36,1%. На основании данных, представленных в таблице 2.3, можно сделать вывод, что ОАО Племзавод «Крымский» имеет зерново-молочное производственное направление. Такое сочетание отраслей растениеводства и животноводства рационально, т. к. зернопроизводство и связанное с ним производство концентрированных, грубых, зеленых кормов хорошо сочетается со скотоводством, использующим всю массу нетоварной продукции и поставляющим для полеводства органические удобрения. Для дальнейшей оценки необходимо рассмотреть структуру земельных угодий в ОАО Племзавода «Крымский» Сакского района, представленного в таблице 2.4. Таблица 2.4 - Структура земель ОАО Племзавода «Крымский» Сакского района, 2006 – 2008 г. г.

Из таблицы 2.4 следует, что ОАО Племзавод «Крымский» осуществляет свою деятельность на арендованных у пайщиков землях.

В 2008г. предприятие арендовало 4896 га земли, при этом пашня составляет 4585 га. Для повышения эффективности использования земли 812 га пашни находятся на орошении. По сравнению с 2006 г. в 2008 г. площадь земли сократилась на 12,3%, при этом площадь пашни сократилась на 17,3%, что связано с решением руководства предприятия сократить затраты связанные с арендой и одновременно повысить эффективность оставшихся в эксплуатации земель. Для оценки ресурсного потенциала ОАО Племзавода «Крымский» рассмотрим стоимость и структуру его основных фондов, представленные в таблице 2.5 и таблице 2.6. Таблица 2.5 - Основные средства производства в ОАО Племзаводе «Крымский» Сакского района, 2006 – 2008 г. г.

Как видно из таблицы 2.5 в период с 2006г. по 2008г. в ОАО Племзаводе «Крымский» произошло незначительное сокращение основных средств на 2,8% и в 2008г. их среднегодовая стоимость составила 39726 тыс. грн., при этом стоимость основных средств основного вида деятельности почти не изменилась. Количество тракторов в этот период сократилось на 44,8% и составило 32 штуки. В хозяйстве наибольший удельный вес имеют трактора ДТ-75, МТЗ-80, Т-150, Т-40, Т-16М и даже МТЗ-82.2.26. Сейчас на балансе хозяйства находится 11 зерновых и 1 кукурузный комбайн. Самыми распространенными в хозяйстве являются комбайн СК-5, комбайн КПИ-2,4, комбайн «Енисей». Количество грузовых автомобилей сократилось на 7 штук или на 14,9% и составляет 40 автомобилей. На балансе хозяйства числятся различные сельскохозяйственные машины: жатки разных марок, катки, бороны и генераторы, теплогенераторы и радиостанция. Структуры основных средств и их движение в 2008г. представлены в таблице 2.6. Таблица 2.6 - Стоимость основных фондов ОАО Племзавода «Крымский» Сакского района в 2008г., тыс. грн.