| МЕТОДИЧЕСКИЕ УКАЗАНИЯ К ПРАКТИЧЕСКИМ ЗАНЯТИЯМ ПО УЧЕТУ В ЗАРУБЕЖНЫХ СТРАНАХ |

|

| Добавил(а) Administrator | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 28.01.11 20:46 | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

МЕТОДИЧЕСКИЕ УКАЗАНИЯ К ПРАКТИЧЕСКИМ ЗАНЯТИЯМ ПО УЧЕТУ В ЗАРУБЕЖНЫХ СТРАНАХ

МЕТОДИЧЕСКИЕ УКАЗАНИЯ К ПРАКТИЧЕСКИМ ЗАНЯТИЯМ ПО УЧЕТУ В ЗАРУБЕЖНЫХ СТРАНАХ ДЛЯ СТУДЕНТОВ УЧЕТНО-ФИНАНСОВОГО ФАКУЛЬТЕТА (СПЕЦ. 6.050100 – «УЧЕТ И АУДИТ»)

Методические рекомендации разработаны в соответствии с учебным планом для студентов, обучающихся по специальности 6.050100 – «Учет и аудит».

По каждой теме приведены хозяйственные ситуации, задания и контрольные вопросы.

Содержания. ВВЕДЕНИЕ 4 МОДУЛЬ 1. Международные основы организации бухгалтерского учета. ТЕМА 1. Международные принципы организации бухгалтерского учёта. ТЕМА 2. Финансовая отчетность, её содержание и назначение. ТЕМА 3. Учётный цикл в предприятиях зарубежных стран. МОДУЛЬ 2. Учет объектов бухгалтерского Учета в соответствия с МСФО. ТЕМА 4. Учет денежных средств. ТЕМА 5. Учёт дебиторской задолженности. ТЕМА 6. Учёт обязательств. ТЕМА 7. Учёт товарно-материальных запасов ТЕМА 8. Учет необоротных активов. ТЕМА 9. Учёт амортизации (износа) необоротных активов. ТЕМА 10. Учет капитала 30 ТЕМА 11. Организация учета расходов, доходов и финансовых результатов в зарубежных странах. РЕКОМЕНДУЕМАЯ ЛИТЕРАТУРА: ВВЕДЕНИЕ. Развитие в Украине рыночных экономических отношений, выход на мировой рынок, предъявляет новые, повышенные требования ко всем категориям специалистов. В настоящее время возрастает потребность в высококвалифицированных специалистах по бухгалтерскому учёту, умеющих ориентироваться в новых экономических отношениях. С целью подготовки бухгалтеров на уровне международных стандартов в учебные планы их подготовки включён курс «Учёт в зарубежных странах». Задача данного курса - помочь молодым специалистам изучить международные принципы организации учёта, методики ведения учёта, которые практикуются в зарубежных странах с развитыми рыночными отношениями. Знание международных стандартов финансовой отчётности становится необходимым компонентом в профессиональной подготовке бухгалтеров. Данные методические указания разработаны в соответствии с учебно-профессиональной программой для высших аграрных заведений III - IV уровней аккредитации, специальности 6.050100 – «Учёт и аудит».

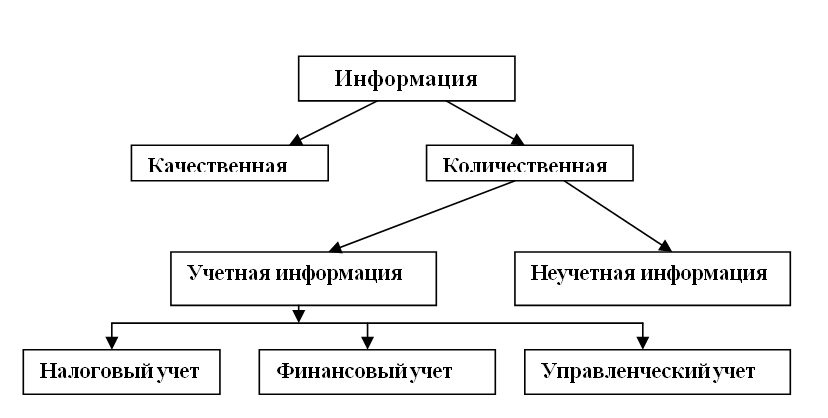

МОДУЛЬ 1. Международные основы организации бухгалтерского учета. ТЕМА 1. Международные принципы организации бухгалтерского учёта. Цель занятия: 1. Изучить роль бухгалтерской информации в системе управления; 2. Выяснить роль международных организаций по стандартизации учета и значение Международных стандартов финансовой отчетности; 3. Дать сравнительную характеристику различных национальных систем бухгалтерского учета. Задание 1. 1. На основании рис.1. и описания корпорации Верзити Моторс определить учетную информацию, сделать выводы о ее значении в системе управления и указать группы потребителей учетной информации.

Рис. 1 Виды информации Корпорация Верзити Моторс реализует новые и подержанные автомобили, запасные части и оказывает ремонтные работы. На предприятии занято 35 человек. Возглавляет корпорацию Д.Хальстед, которому принадлежит демонстрационный зал и склад запасных частей. Стоимость складских запасов корпорации составляет 4200 тыс.у.е.; новых автомобилей - 7000 тыс.у.е.; подержанных автомобилей 10 тыс.у.е.; денежные средства в банке - 20000 тыс.у.е. Потребители информации: 1) внутренние; 2) внешние. 2. Дать определение «управленческий», «финансовый» учет и их сравнительную характеристику (табл.1.).

Таблица 1. Сравнительная характеристика финансового и управленческого учета.

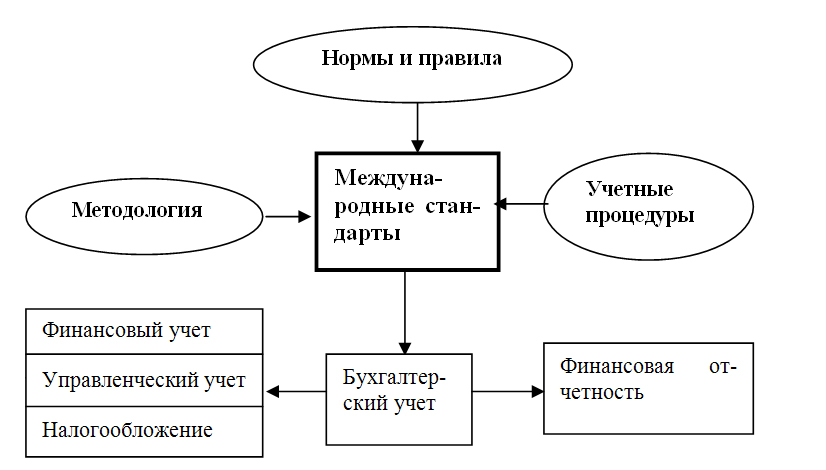

З адание 2. Сформулируйте основы организации учета и отчетности на основе международных стандартов.

Рис.2. Система организации учета и отчетности на основе международных стандартов.

Задание 3.

Назовите отличительные особенности ведения учета в разных странах и сформулируйте характерные черты национальных бухгалтерских систем.

Таблица 2. Классификация национальных бухгалтерских систем по субъективно-географическому признаку.

КОНТРОЛЬНЫЕ ВОПРОСЫ: 1. В чем заключается роль учета в системе управления? Назовите потребителей учетной информации. 2. Какие факторы влияют на построение национальных систем учета? 3. Назовите различные подходы к классификации национальных систем учета. 4. Какие выработаны международные принципы бухгалтерского учета? 5. Раскройте значение международных организаций по стандартизации учета. 6. Назовите состав и общую характеристику международных стандартов финансовой отчетности. ТЕМА 2. Финансовая отчетность, её содержание и назначение. Цель занятия: 1. Изучить состав, назначение и общую методику составления финансовой отчетности. 2. Составить баланс фирмы. 3. Проанализировать финансовое состояние фирмы на основе Баланса и Отчета о прибылях и убытках. 4. Сделать выводы об общем финансовом состоянии фирмы и дать возможные рекомендации. Исходная информация для составления финансовой отчетности и анализа финансового состояния фирмы «Артур».

Активы и пассивы фирмы «Артур» на 01.01.200__ г.

2. Извлечение из Отчета о прибылях и убытках фирмы «Артур»за отчетный период.

3. Провести анализ финансового состояния фирмы по группам показателей: 1) показатели платежеспособности; 2) показатели задолженности (структуры капитала); 3) показатели рентабельности; 4) показатели оборачиваемости (деловой активности). 4. Сделать выводы о финансовом состоянии фирмы «Артур».

КОНТРОЛЬНЫЕ ВОПРОСЫ 1. Назвать основные элементы финансовой отчетности в соответствии с МСФО. 2. Какие требования выдвигаются к финансовой отчетности? 3. Какие статьи включают в состав активов и обязательств? 4. Охарактеризуйте основные группы показателей анализа финансовой отчетности.

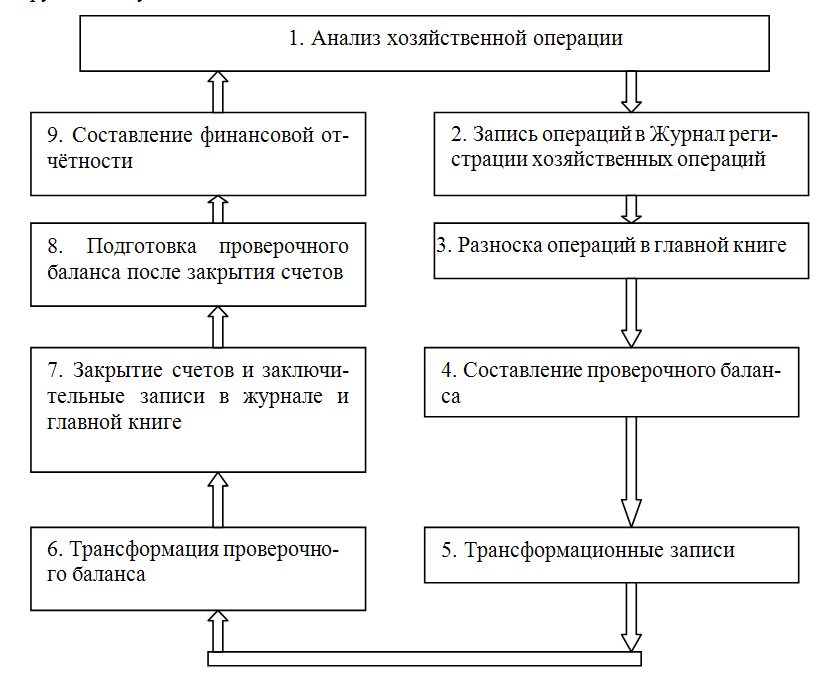

ТЕМА 3. Учётный цикл в предприятиях зарубежных стран. Цель занятия: 1. Изучить основные этапы организации учётного процесса зарубежного предприятия; 2. Изучить принципы формирования учётной политики в практике зарубежного учёта.

Для учёта хозяйственных операций в зарубежных странах применяется система учётных регистров. Обязательным для ведения учета является Журнал регистрации хозяйственных операций, который предназначен для хронологических записей всех операций, которые произошли в отчётном периоде. Записи совершаются в Журнале по каждой хозяйственной операции или совокупности однородных операций.

Журнал регистрации хозяйственных операций

Главная книга предназначена для учёта операций в системе синтетических счетов. Записи в Главной книге совершаются на основе Журнала регистрации операций:

Главная книга. Счёт "Денежные средства".

Информация Главной книги является основной для составления проверочного баланса (или оборотной ведомости), а также финансовой отчётности (бухгалтерского баланса, отчёта о прибылях и убытках). Кроме обязательных регистров, на фирмах ведут вспомогательные журналы (регистры). Это могут быть: журнал учёта покупок, журнал учёта денежных поступлений, журнал учёта денежных выплат, журнал учёта кассовых операций и прочие. Количество, содержание вспомогательных журналов определяется самим предприятием в зависимости от потребности. На основе приведённых хозяйственных операций и рабочего Плана счетов отразить основные этапы учётного процесса адвокатской фирмы Гордон.

Журнал регистрации хозяйственных операций за март 200__г. адвокатской фирмы Гордон.

Рабочий План счетов юридической фирмы Гордон

Задание. 1. Записать хозяйственные операции фирмы за март в журнал регистрации хозяйственных операций и определить корреспонденцию счетов. 2. Перенести записи из журнала в Главную книгу и отразить зарегистрированные операции на соответствующих счетах, при этом после каждой записи на счёте определить остаток. 3. После отражения хозяйственной операции перенести остатки (сальдо) счетов Главной книги в рабочую таблицу и составить пробный баланс на 30 марта 200__г. 4. Сделать в рабочей таблице записи регулирующие расходы и доходы фирмы: - отнести на расходы сумму арендной платы за март; - отнести на расходы сумму амортизационных отчислений по оборудованию офиса; - списать на затраты сумму зарплаты подлежащей выплате секретарю за вторую половину месяца; - списать остаток канцелярских товаров на складе; - включить в расходы сумму отчислений в резерв для оплаты налога с прибыли после окончания льготного периода; - зачислить в состав доходов фирмы сумму выполненных работ для компании «Нестле»; 5. Составить в рабочей таблице отрегулированный пробный баланс на 30.04.200__г. 6. Перенести из пробного баланса остатки счетов затрат и доходов в «Отчёт о прибылях и убытках». Остатки балансовых счетов перенести соответственно в «Баланс». 7. Составить основные формы финансовой отчётности фирмы (Баланс и Отчёт о прибылях и убытках).

КОНТРОЛЬНЫЕ ВОПРОСЫ: 1. Дайте определение учётного цикла и назвать его основные этапы. 2. Назовите основные принципы формирования учётной политики зарубежного учёта. 3. Какие различают счета бухгалтерского учёта в зарубежных предприятиях? 4. Назовите основные принципы построения Планов счетов в разных национальных системах бухгалтерского учёта. МОДУЛЬ 2. Учет объектов бухгалтерского учета в соответствия с МСФО. ТЕМА 4. Учет денежных средств. Цель занятия: Изучить состав, структуру денежных средств и порядок отражения в учете. Изучить методику организации и учета фонда мелких сумм, ваучерную систему контроля по использованию денежных средств.

Задание 1. Для оплаты разных текущих затрат на предприятии создан фонд мелких сумм в размере 200$. В соответствии с отчетом ответственного лица, за отчетный период расход из фонда мелких сумм составил:

1. покупка почтовых марок—10$; 2. оплата транспортных услуг—60$; 3. покупка канцелярских принадлежностей—50$; 4. представительские расходы—20$.

В результате инвентаризации денежных средств в конце отчетного периода выявлена их недостача в сумме 6$. На основании приведенных хозяйственных операций необходимо составить корреспонденцию счетов по созданию и, использованию фонда мелких сумм, отразить результаты инвентаризации.

Задание 2. Фирма А 9.03. приобрела у фирмы К лицензию на сумму 5000$ у.е. по чеку № 110, на условиях оплаты со скидкой 2% с 10 по 30 число текущего месяца. Фирма А оплатила задолженность 15 числа. Операцию отразить в чистой сумме с применением ваучерной системы.

Реестр ваучеров

Задание 3. На предприятие поступила выписка с банка. При составлении сличительной таблицы выявлено, что чек № 243 на сумму 352$ был правильно оплачен банком компании X за предоставленные транспортные услуги. На предприятии бухгалтер ошибочно отразил операцию в сумме 325$. Исправить ошибку и сделать соответствующие записи на счетах бухгалтерского учета.

КОНТРОЛЬНЫЕ ВОПРОСЫ: 1. Охарактеризовать состав денежных средств. 2. Какой порядок открытия счетов в банке, сущность документального оформления и учет денежных средств на банковских счетах различных зарубежных стран. 3. Раскрыть порядок учета и контроля кассовых операций. 4. Суть ваучерной системы контроля за расходом денежных средств. 5. Какова методика создания и использования «фонда мелких сумм». 6. Как отражаются денежные средства в финансовой отчетности разных стран. ТЕМА 5. Учёт дебиторской задолженности. Цель занятия: • Изучить сущность дебиторской задолженности в соответствии с международными принципами. Изучить методику создания и использования резервов сомнительных долгов и отражение дебиторской задолженности в финансовой отчётности.

Задание 1. На основании приведённых данных необходимо рассчитать затраты по сомнительным долгам и определить размер сомнительных долгов за отчётный период. Исходные данные: Счета к получению: 1. Остаток на начало года - 80 000 $; 2. Остаток на конец года - 110000 $. Счёт "Резерв сомнительных долгов": Остаток на начало года - 6 000 $. В соответствии с представленными данными кредитного отдела 4% дебиторской задолженности за отчётный период оплачено не будет. За отчётный год списана безнадёжная дебиторская задолженность на сумму - 7 490 $. Рассчитать остаток по счёту "Резерв сомнительных долгов" на конец отчётного периода и указать корреспонденцию счетов.

Задание 2. В 200_г. на фирме создан резерв сомнительных долгов. Компания реализует продукцию в кредит на 30 дней и производит отчисления в резерв сомнительных долгов в размере 4% от объёма продаж. Бухгалтер регулярно составляет квартальный отчёт и делает соответствующие записи по созданию и использованию резерва сомнительных долгов.

Объём реализации продукции за год составил: I квартал — 196250 у.е. III квартал - 35500 у.е. II квартал - 243000 у.е. IV квартал 313750 у.е.

Счёт «Резерв сомнительных долгов»

Определить размер резерва сомнительных долгов на конец отчётного периода и составить корреспонденцию счетов. В конце года для определения адекватности остатков на счёте «Резерв сомнительных долгов» бухгалтер произвёл периодизацию счетов дебиторов, которые подлежат уплате. Таблица. Периодизация дебиторской задолженности по состоянию на 31.12.200__г.

Определить размер резерва сомнительных долгов и сделать выводы о различных методах его создания. Задание 3. Отразить хозяйственные операции на счетах бухгалтерского учёта: 1. От покупателя Д. Хальстеда 1.06 получен под 36% годовых вексель, сроком на 60 дней, на сумму 4 000 долларов США в покрытие дебиторской задолженности; 2. По истечении указанного срока, 1.07 вексель погашен вместе с ссудным процентом.

КОНТРОЛЬНЫЕ ВОПРОСЫ: 1. Дать понятие дебиторской задолженности и раскрыть особенности отражения её в учёте и финансовой отчётности; 2. Какова методика расчёта и учёта резерва сомнительных долгов; 3. Особенности осуществления расчётов с применением кредитных карточек и векселей; 4. Какова система учёта скидок предоставляемых покупателям или клиентам.

ТЕМА 6. Учёт обязательств. Цель занятия: 1. Изучить понятие, классификацию и оценку обязательств в соответствии с МСФО. 2. Рассмотреть особенности учета обязательств в разных зарубежных странах. 3. Изучить особенности учета заработной платы в зарубежных странах.

Задание 1. Определить первоначальную стоимость приобретенного оборудования и сделать записи на счетах бухгалтерского учета. Фирма «Борд» заключила договор с заводом на приобретение оборудования. Заводская цена оборудования 16 тыс.$. При условии, что оплата будет произведена в течение месяца, завод — изготовитель предоставляет скидку 5 %. По данной операции начислен НДС в размере 6% от базовой цены производителя, с учетом скидки. Стоимость доставки оборудования по железной дороге 1200 $; тариф перевозки автотранспортной организацией от железной дороги до склада - 300 $; стоимость ввода в эксплуатацию 200 $.

Задание 2. Определить размер заработной платы и сделать записи на счетах бухгалтерского учета. В соответствии с трудовым договором Р. Уильямса с адвокатской фирмой предусмотрена оплата за 1 час:

КОНТРОЛЬНЫЕ ВОПРОСЫ: 1. Что такое обязательство? 2. Какие существуют виды обязательств? 3. Как оцениваются краткосрочные обязательства? 4. Сравнить состав краткосрочных обязательств в разных странах. 5. Как оцениваются долгосрочные обязательства? 6. Какие особенности учета обеспечений? 7. Какую информацию следует отображать в учете относительно непредвиденных обязательств? 8. Какие существуют виды облигаций? 9. Что включает в себя понятие "выплаты работникам"? 10. Раскрыть основные отличия относительно учета пенсионных обязательств в разных странах.

ТЕМА 7. Учёт товарно-материальных запасов Цель занятия: 1. Изучить понятие товарно-материальных запасов и их классификацию в соответствии с МСФО2. 2. Дать сравнительную характеристику постоянной и периодической системы учета товарно-материальных запасов. 3. Рассчитать влияние на финансовый результат различных методов списания товарно-материальных запасов и сделать соответствующие выводы. 4. Изучить порядок отражения товарно-материальных запасов на счетах бухгалтерского учета. Задание 1. Изучить методику списания запасов различными методами, предусмотренными МСФО 2 «Запасы».

Таблица 1. Входные данные к счету «Запасы»,

Таблица 2. Входные данные к счету «Товары»

Задание 2. 1) Определить остаток товаров различными методами списания. 2) Сделать выводы о влиянии разных методов списания на финансовый результат предприятия. Таблица 3. Влияние на финансовый результат предприятия разных методов оценки запасов.

КОНТРОЛЬНЫЕ ВОПРОСЫ: 1.Дать характеристику МСФО 2. 2.Какие системы учета запасов применяются на предприятиях различных стран? 3.Какие затраты формируют первоначальную стоимость запасов в разных странах? 4.Какие особенности применения методов оценки выбытия запасов в разных странах? 5.Назовите основные отличия между методами ФИФО и ЛИФО, их влияние на финансовый результат предприятия. 6.Как отражаются запасы в финансовой отчетности разных стран?

ТЕМА 8. Учет необоротных активов. Цель занятия: 1. Изучить сущность долгосрочных необоротных активов и их классификацию в соответствии с МСФО. 2. Освоить методику оценки и учета необоротных активов при их поступлении и выбытии. 3. Изучить особенности учета природных ресурсов. Задание 1. Определить первоначальную стоимость приобретенного необоротного актива и сделать соответствующие записи на счетах бухгалтерского учета. Фирма «Одри Нельсон» заключила договор с заводом «Кол-бурн» на приобретение полиграфического станка по базовой заводской цене производителя, равной 10000 долларов. Поставщик станка предоставил скидку в размере 3% при условии оплаты в течение ближайших 30 календарных дней. Согласно налоговому законодательству, фирма «Одри Нельсон» должна заплатить НДС в размере 6% от базовой цены производителя с учетом дисконта (скидки). Стоимость доставки станка по железной дороге равна 1000 долларов, тариф за перевозку станка автотранспортом со станции до месторасположения фирмы равен 200 долл. Стоимость монтажа станка равна 518 долл. Задание 2. Определить балансовую стоимость приобретенных объектов и сделать соответствующие записи на счетах бухгалтерского учета на примере следующей хозяйственной операции. Центр торговли недвижимостью «Бобби Кларк» в соответствии с договором купли-продажи приобрел дворец спорта вместе с землей за общую договорную цену 300000 долларов. Чтобы определить стоимость каждого объекта учета, в центре недвижимости провели их оценочную стоимость, пропорционально которой определили договорную цену каждого объекта. Результаты решения отобразить в таблице 1.

Таблица 1. Распределение общей покупной стоимости объектов.

Задание 3. Определить финансовый результат от выбытия необоротного актива и сделать записи на счетах бухгалтерского учета: Предприятие «Эдвард Вудвард» реализует грузовой автомобиль. Первоначальная стоимость грузовика равна 22000 долл., остаточная стоимость - 14000 долл. а) Цена реализации - 15000 долл. б) Цена реализации - 11000 долл.

КОНТРОЛЬНЫЕ ВОПРОСЫ: 1. Каким образом определяют необоротные активы в разных странах? Чем обусловлены эти особенности? 2. Какие существуют критерии признания и оценки необоротных активов в соответствии с МСФО? 3. Какие существуют особенности оценки основных средств в разных странах? 4. Как отражаются основные средства в отчетности в соответствии с МСФО? 5. Каким образом осуществляется переоценка необоротных активов в разных странах? 6. Как в большинстве стран отражается выбытие необоротных активов? 7. Что такое нематериальные активы? Какие существуют особенности их отражения в учете? 8. Каким образом в бухгалтерском учете отражаются инвестиции и какая информация приводится в отчетности? ТЕМА 9. Учёт амортизации (износа) необоротных активов. Цель занятия: 1. Изучить сущность амортизации необоротных активов в соответствии с МСФО 16; 2. Освоить методику начисления амортизации необоротных активов различными методами; 3. Отразить на счетах бухгалтерского учёта начисленную амортизацию. Задание 1. Провести расчёт амортизационных отчислений необоротного актива различными методами, предусмотренными МСФО 16. Исходные данные: грузовой автомобиль с первоначальной стоимостью 22 000 долларов США, срок эксплуатации - 5 лет; остаточная стоимость - 2 000 долларов США. 1. Метод прямолинейного списания. Алгоритм расчёта: АЗ = (ПС - ОС) : СЭ, где АЗ - амортизация, относимая на затраты отчётного периода; ПС - первоначальная стоимость объекта; ОС - остаточная стоимость; СЭ - срок эксплуатации. Расчёт произвести в таблице 1.

Таблица 1. Расчёт амортизации методом прямолинейного списания.

2. Метод фиксированной удвоенной нормы амортизации. Алгоритм расчёта: АЗ = ОС х УНА, где УНА - удвоенная норма амортизации. Расчёт произвести в таблице 2.

Таблица 2. Расчёт амортизации методом фиксированной удвоенной нормы амортизации

3. Расчёт амортизации по методу суммы лет. Алгоритм расчёта: АЗ = (ПС - ОС) х k , где

k - кумулятивный коэффициент, который рассчитывается в обратном порядке от суммы лет эксплуатации объекта. Расчёт произвести в таблице 3. Таблица 3. Расчёт амортизации методом суммы лет

1. Метод, основанный на учёте производительности необоротного капитала. Алгоритм расчёта.

ЭНА — эксплуатационная норма амортизации в расчёте на единицу выполненных работ. ПП — прогнозируемый пробег. Расчёты представить в таблице 4.

Таблица 4. Расчёт амортизации методом, основанном на учёте производительности объекта.

Задание 2. Таблица 5. Хронология окупаемости амортизационных затрат с применением различных методов.

На основании проведённых расчётов сделать записи на счетах бухгалтерского учёта по начислению амортизационных затрат и осуществить хронологию окупаемости затрат в таблице 5. Сделать выводы о преимуществах и недостатках каждого метода начисления амортизации и его влияния на финансовый результат деятельности фирмы.

КОНТРОЛЬНЫЕ ВОПРОСЫ: 1. Какие особенности отображения амортизации в разных странах? 2. Что такое амортизация необоротных активов? Как она регулируется МСФО? 3. Какие методы амортизации имеют наибольшее признание? Какие осуществляют амортизационные отчисления в разных странах? 4. Каким образом учитывается износ (амортизация) нематериальных активов в разных странах? ТЕМА 10. Учет капитала Цель занятия: 1. Изучить сущность и классификацию собственного капитала в соответствии с МСФО. 2. Ознакомиться с особенностями учета капитала в зависимости от формы организации предпринимательской деятельности на примере разных стран. Задание 1. На примере товарищества, учредителями котрого являются Джеймс Лоу и Тод Харт, составить вступительный баланс и корреспонденцию счетов, отражающих текущую деятельность и распределение прибыли данного предприятия. Исходные данные для вступительного баланса: Средства и обязательства Дж. Лоу, у.е.: Наличность 5600 Счета дебиторов 6800 Коммерческие товарные запасы 12000 Оборудование 3000 Счета кредиторов 3200 Средства и обязательства Т. Харта, у.е.: Наличность 6600 Коммерческие товарные запасы 3400 Земля 8000 Здание 20000 Счета кредиторов 2200 За отчетный период произошли следующие хозяйственные операции: 1. В марте партнеры осуществили дополнительные вклады в капитал товарищества в форме наличности: Дж. Лоу 2400 у.е. Т. Харт 3400 у.е. 2. В апреле произвели изъятие товарно-материальных запасов по себестоимости: Дж. Лоу 1500у.е. Т. Харт 900 у.е. 3. В июле произвели изъятие наличности: Дж. Лоу 2300у.е. Т. Харт 2800 у.е. 4. В феврале - декабре товарищество оказало услуги клиентам, за которые начислен доход в размере 34800 у.е. (в т.ч.4800 у.е. НДС) 5. В феврале - декабре поступила наличность от дебиторов 36800 у.е. 6. Март — апрель - оплачены счета кредиторов — 5400 у.е. 7. Декабрь - произведены расчеты по НДС 8. Декабрь - закрыты счета доходов, изъятия капитала и определена чистая прибыль. 9. Определить сумму чистой прибыли, которая причитается каждому учредителю товарищества, пропорционально его капиталу. Сделать соответствующие записи на счетах бухгалтерского учета и составить бухгалтерский баланс на конец отчетного периода. Задание 2. Товарищество образовано учредителями: Джери Эдок, Розой Мюллер, Ричардом Девис. Учетный цикл данного товарищества завершен и составлен баланс на дату его ликвидации: Актив Пассив

1-й вариант. В процессе ликвидации общества имели место следующие операции: Счета к получению (дебиторская задолженность) были погашены в сумме 35000 долл., товарные запасы и основные средства реализованы за 110000 долл. И 200000 долл. соответственно. Затем была погашена кредиторская задолженность (счета к оплате) полностью, и финансовый результат от реализации средств товарищества распределен среди партнеров в соответствии с данными по счетам капиталов. После этого оставшиеся средства распределены в соответствии с остатками на счетах капитала партнеров. Задание: отразить процесс ликвидации товарищества на счетах бухгалтерского учета. 2 -и вариант. Активы общества при его ликвидации продаются в убыток, который распределяется между партнерами в соответствии с данными по счетам капиталов. Предположим, что при ликвидации итоговая сумма денежных средств, полученных от погашения дебиторской задолженности и реализации товарных запасов и основных средств составила 140000 долл. Счета к оплате погашены полностью. Убытки от реализации активов составили 200 000 у.е. Задание: отразить процесс ликвидации товарищества на счетах бухгалтерского учёта.

КОНТРОЛЬНЫЕ ВОПРОСЫ: 1. Что понимается под собственным капиталом в соответствии с МСФО? 2. Как классифицируется собственный капитал для финансовой отчетности? 3. Как функционирует капитал в форме ценных бумаг? 4. Какие существуют особенности в учете капитала в единолично-частных предприятиях? 5. Как организуется учет капитала в совместно-частных предприятиях? 6. На каких счетах бухгалтерского учета отражаются изменения капитала в корпорациях? 7. Каковы особенности документального отражения хозяйственных операций, связанных с покупкой и реализацией акций ? 8. Какие виды акций выпускают корпорации и как они оцениваются?

ТЕМА 11. Организация учета расходов, доходов и финансовых результатов в зарубежных странах. Цель занятия: 1. Определить сущность расходов и доходов в соответствии с МСФО. 2. Изучить классификацию расходов и доходов, порядок их отражения в бухгалтерском учете. 3. На основании информации о расходах и доходах определить финансовый результат деятельности предприятия. 4. Установить взаимосвязь объема производства (реализации), себестоимости и прибыли. Задание 1. Необходимо указать к какой группе принадлежат следующие расходы:

Задание 2 Провести группировку расходов по отношению к объёму производства.

Задание 3, Определить сумму постоянных и переменных расходов графическим и арифметическим способом. Исходные данные: фирма L производит запасные части к автомобилям. Максимальный объем продаж, который может обеспечить фирма, ранен 7 тыс.шт. Общие расходы такого объема производства составляют 5000$. Минимальному объему продаж в 3 тыс. шт. соответствуют общие расходы в размере 3000$. Цена реализации 1 детали к автомобилям составляет в среднем 1 $. 1. Арифметическое определение постоянной части общих расходов: а) определяем переменные расходы единицы продукции; б) рассчитываем общие постоянные расходы для любой точки установленного диапазона объёма продаж.

2. Графическое определение переменных и постоянных расходов.

КОНТРОЛЬНЫЕ ВОПРОСЫ: 1 .Дать определение сущности расходов, их признание в соответствии с МСФО. 2.Назвать различные подходы к классификации расходов в зарубежных странах. 3.Раскрыть порядок отражения расходов в бухгалтерском учете различных стран. 4.Сущность доходов, их признание в соответствии с МСФО. 5.Особенности распределения прибыли в товариществах. 6.Назвать и охарактеризовать различные методы калькулирования себестоимости продукции. 7.Какова методика определения финансовых результатов в различных странах.

РЕКОМЕНДУЕМАЯ ЛИТЕРАТУРА: 1. Бутинець Ф.Ф. Теорія бухгалтерського обліку: підручник для студентів вищих навчальних закладів спеціальності 7.050106 "Облік і аудит" / Вид. 2-е, доп. 1 перероб. - Житомир: Ж1Т1, 2000. - 640 с. 2. Бутынец Ф.Ф. и др. Бухгалтерский учет в зарубежных странах. Уч. пос. – Житомир: ЧП «Рута», 2002г. – 600с. 3. Голов С.Ф., Костюченко В.М. Бухгалтерський облік за міжнародними стандартами: приклади та коментарі Практичний посібник. - К.: Лібра, 2001. -840 7с. 4. Губачова О.М. Облік у зарубіжних країнах: Навчальний посібник для студентів вищих навчальних закладів. - К.: НІМЦ "Укркоопосвіта", 1998. - 226 с. 5. Друри К. Введение в управленческий и производственный учет: Учебн. пособие для вузов / Пер. с англ, под ред. Н.Д. Эриашвили; Предисловие проф. П.С. Безруких. - 3-е изд., перераб. и доп. - М: Аудит, ЮНИТИ, 1998. - 783 с. 6. Малькова Т.Н. Международного бухгалтерского учета: Уч. пос. – СПб: Издат. дом. «Бизнес-пресса», 2003г. – 352с. 7. Международные бухгалтерские стандарты: Справ. пособ. Емельянова Г.А. – М.: Гелиос АРВ, 2000г. – 340с. 8. Мюллер Г., Гернон X., Миик Г. Учет: международная перспектива: / Пер. с англ.; 2-е изд., стереотип. - М.: Финансы и статистика, 1996. - 136 с. 9. Нидлз Б и др. Принципы бухгалтерского учёта / Пер. с англ.; Под ред. Я.В. Соколова; 2-е изд., стереотип. - М.: Финансы и статистика, 1997. -496 с. 10. Панков Д.А. Бухгалтерский учет и анализ в зарубежных странах: Учеб. пособие. - Мн.: ИП "Экоперспектива", 1998. -238с. 11. Соколов Я.В., Бычкова С.М., Бабяк С.Д. Бухгалтерский учет в Польше.// Бухгалтерский учет. - 2000. - № 16. - С. 55-66. 12. Соловьева О.В. Зарубежные стандарты учета и отчетности. Учебное пособие. - М.: "Аналитика-Пресс", 1998. - 288 с. 13. Терехова В.А. Международные и национальные стандарты бухгалтерского учета и отчетности: Практическое пособие - М.: Издательство "Перспектива", Издательство "АКДИ Экономика и жизнь", 2000. - 302с. 14. Ткач В.И., Ткач М.В. Международная система учета и отчетности. - М.: Финансы и статистика, 1992. - 160 с. 15. Хорнгрен Ч.Т., Фостер Дж. Бухгалтерский учет: управленческий аспект: Пер с англ. / Под ред. Я.В. Соколова. - М.: Финансы и статистика, 2000. - 416 с. 16. Энтони Р., Рис Дж. Учет: ситуации и примеры: Пер. с англ. / Под ред. и с предисл. А.М. Петрачкова. - М.: Финансы и статистика.

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| Последнее обновление 07.02.11 14:05 | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||