| МЕТОДИЧЕСКИЕ УКАЗАНИЯ ПО ПРАКТИЧЕСКИМ ЗАНЯТИЯМ «ФИНАНСЫ ПРЕДПРИЯТИЙ» |

|

| Добавил(а) Administrator | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 26.01.11 00:05 | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

МЕТОДИЧЕСКИЕ УКАЗАНИЯ ПО ПРАКТИЧЕСКИМ ЗАНЯТИЯМ ПО Д «ФИНАНСЫ ПРЕДПРИЯТИЙ» для студентов «Учет и аудит» и «Финансы» МЕТОДИЧЕСКИЕ УКАЗАНИЯ ПО ВЫПОЛНЕНИЮ ПРАКТИЧЕСКИХ ЗАНЯТИЙ ПО ДИСЦИПЛИНЕ «ФИНАНСЫ ПРЕДПРИЯТИЙ» Для студентов специальностей «Учет и аудит» и «Финансы» ВВЕДЕНИЕ Учебная дисциплина «Финансы предприятий» является обязательной при подготовке специалистов в области финансов. Ее изучение основывается на усвоении блока экономических дисциплин и профилирующих дисциплин базового экономического образования: «Финансы», «Экономика предприятий», «Государственные финансы», «Политическая экономия», «Микроэкономика». Дисциплина носит теоретико-прикладной характер: в теоретическом аспекте она призвана углубить знания относительно организации финансов на предприятии и управление ими; в прикладном - сформировать навыки изучения структуры финансовых ресурсов предприятий, проведения финансового анализа, осуществления финансового планирования. Цель дисциплины - изучить теоретические и практические вопросы организации финансов предприятий на основе рассмотрения организации денежных расчетов, порядка формирования и использования прибыли, экономической сущности оборотных и необоротных активов, методов финансового планирования, механизмов проведения финансовой санации и признания предприятия банкротом. ЗАДАЧИ КУРСА. Изучение теоретических и практических, методических, методологических, организационных и социально - правовых основ финансовой деятельности АПК в сравнении другими отраслями народного хозяйства. Владеть направлениями в развитии рыночных отношений, овладевать способами регулирования финансовых ресурсов, проведения финансового анализа. Практические занятия выполняются студентами самостоятельно во время проведения занятия в аудитории, если студент не успевает завершить работу в аудитории, то он обязан выполнить задание самостоятельно дома. Практические занятия выполняются на основе финансовой отчетности конкретного предприятия. Финансовая отчетность должна находиться у каждого студента. Практическое занятие № 1 ТЕМА: «АНАЛИЗ СОСТОЯНИЯ, СТУРУКТУРЫ И ЭФФЕКТИВНОСТИ ИСПОЛЬЗОВАНИЯ ОБОРОТНЫХ АКТИВОВ ПРЕДПРИЯТИЯ» Цель занятия: Целью проведения занятия является изучение теоретических и практических, методических, методологических, организационных и социально - правовых основ организации и функционирования оборотных активов предприятия, Овладение направлениями анализа эффективности использования оборотных средств предприятия. Методические указания: 1.1 Анализ состояния и структуры оборотных активов. Термин “оборотный капитал” или “оборотные средства” относится к текущим активам предприятия. Оборотные средства обеспечивают непрерывность производственного процесса. Оборотный капитал – часть производственного капитала (затраты на сырьё, материалы, рабочую силу), которая полностью переносит свою стоимость на вновь созданный продукт и возвращается к владельцу капитала в денежной форме в конце последней стадии кругооборота. Оборотные средства – часть производственных фондов, целиком потребляемых в одном производственном цикле и полностью переносящих свою стоимость на производимый продукт. Размещение оборотных средств по статьям активов обусловливает их состав, а соотношение отдельных элементов в общей совокупности образует структуру оборотных средств на предприятиях. Если состав оборотных средств представляет собой достаточно устоявшийся перечень элементов, то структура довольно динамична и зависит от ряда факторов: v конъюнктуры рынка; v структуры производственной программы; v условий снабжения и сбыта; v уровня цен и т.д.

Рисунок 1.1. Состав оборотных средств предприятий Также имеют место значительные различия в структуре в зависимости от отраслевой принадлежности предприятия и сферы деятельности. В своем обороте фонды последовательно принимают денежную, производительную и товарную формы, что ведет к их разделению на производственные фонды и фонды обращения.

Таблица 1.1 - состав и структура оборотных средств по их функциональной роли в процессе производства

Таблица 1.2 – Анализ состава и структуры имущества предприятия за 2003 – 2005 г.

< class="rfr_selected">

Примечание: по результатам проведенного анализа необходимо сделать выводы и нарисовать графики.

Для того чтобы определить обеспеченность предприятия финансовыми ресурсами необходимо анализировать источники формирования финансовых ресурсов предприятия. Основные источники формирования оборотных активов: 1) собственный капитал; 2) заемный капитал; 3) привлеченный капитал. В зависимости от структуры формирования оборотных активов может существенно различаться финансовая устойчивость предприятия. Основным источником формирования оборотных активов является собственный капитал. Для нормального функционирования предприятия величина собственного капитала должна быть больше суммы необоротных активов. Разница между собственным капиталом и необоротными активами называется собственным оборотным капиталом, которые должны составлять, по меньшей мере, четвертую часть оборотных активов. В противном случае следует указать на неудовлетворительное финансовое состояние предприятия. Заемный капитал также является важнейшим компонентом финансирования оборотных активов. За счет данного источника предприятие способно быстро увеличить объем производства, установить новое, более производительное оборудование и т.д. Привлеченный капитал является достаточно нестабильным источником финансирования оборотных активов. Обычно предприятие старается уменьшить его вес в общей структуре источников формирования оборотных активов.

Таблица 1.3 – Анализ структуры источников формирования средств < class="rfr_selected">

Примечание: по результатам проведенного анализа необходимо сделать выводы и нарисовать графики.

Для детального анализа состава и структуры оборотных средств необходимо рассмотреть основные элементы нормируемых оборотных средств. Таблица 1.4 – Анализ нормируемых оборотных средств предприятия

При оценке и управлении оборотными активами важную роль играет структура дебиторской задолженности.

Таблица 1.5 – Анализ состояния дебиторской задолженности

Примечание: по результатам проведенного анализа необходимо сделать выводы и нарисовать графики. 1.2 анализ эффективности использования оборотных средств(анализ деловой активности). В известном смысле экономический потенциал — это статика, потенциальные возможности осуществления процессов производства и сбыта; вторая не менее важная характеристика хозяйствующего субъекта — это динамика и результативность этих процессов, т.е. подтвержденные: а) целесообразность создания данного субъекта; б) эффективность использования его экономического потенциала. В рыночной экономике субъекты хозяйствования должны принимать эффективные управленческие решения и иметь возможность влиять на среду функционирования. Для этого необходимо искать пути оптимального сочетания имеющихся в распоряжении экономических ресурсов и количеством благ, производимых с их помощью. Поэтому, анализ деловой активности является основой, на которой базируются рациональные и разумные управленческие решения. Обобщающими показателями, характеризующими деловую активность предприятия и его рыночное состояние, являются: • длительность (продолжительность) операционного цикла; • длительность финансового цикла.

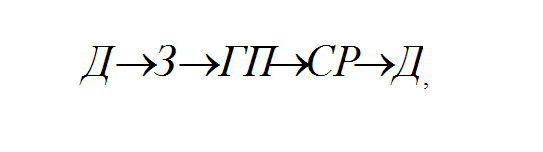

Деятельность предприятия представляет собой процесс непрерывной трансформации одних видов активов в другие, который можно представить в следующем виде:

Д - деньги; З - запасы; ГП- готовая продукция; СР - средства в расчетах (дебиторская задолженность). Наглядно взаимосвязь между операционным и финансовым циклом представлена на рисунке 3.4.

Рис. 1.2 Взаимосвязь операционного и финансового цикла Анализ деловой активности проводится по двум направлением: 1. финансовая активность, коэффициенты оборачиваемости; 2. деловая активность. Финансовая активность и эффективность использования оборотных активов предприятия определяется с помощью следующих показателей:

1. Оборачиваемость средств в расчетах: показывает снижение или расширение коммерческого кредита представляемого предприятием. Снижение коэффициента говорит об увеличении объеа представляемого кредита.

2. Оборачиваемость средств в расчетах (в днях): характеризует средний срок погашения дебиторской задолженности.

3. Оборачиваемость запасов: показывает увеличение или снижение оборотов производственных запасов, снижение коэффициента говорит об увеличении срока хранения запасов.

4. Оборачиваемость запасов (в днях): характеризует средний срок оборота средств и запасов.

5. Оборачиваемость кредиторской задолженности: показывает расширение или снижение коммерческого кредита, предоставляемого предприятию.

6. Оборачиваемость кредиторской задолженности (в днях): рост этого показателя означает увеличение скорости оплаты задолженности, снижение роста покупок в кредит.

7. Продолжительность операционного цикла: операционный цикл – это промежуток времени между приобретением запасов для осуществления деятельности и получением средств от реализации, произведенной из них продукции.

8. продолжительность финансового цикла: финансовый цикл - это промежуток времени равный разнице операционного цикла и оборачиваемости кредиторской задолженности.

9. оборачиваемость собственного капитала: показывает количество оборотов собственного капитала. Резкий рост отражает повышение уровня продаж.

10. Оборачиваемость мобильных активов: показывает количество оборотов оборотного капитала.

11. Оборачиваемость совокупного капитала: характеризует количество оборотов всей стоимости имущества предприятия за анализируемый период.

12. Оборачиваемость готовой продукции: показывает, во сколько раз выручка от реализации превышает средние запасы готовой продукции.

13. Оборачиваемость готовой продукции (в днях): характеризует средний срок оборота готовой продукции.

Таблица 1.6 – Анализ эффективности использования оборотных активов (деловой активности) < class="rfr_selected">

Примечание: по результатам проведенного анализа необходимо сделать выводы и нарисовать графики

ПРАКТИЧЕСКОЕ ЗАНЯТИЕ № 2

ТЕМА: «ДЕБИТОРСКАЯ И КРЕДИТОРСКАЯ ЗАДОЛЖЕННОСТЬ И АНАЛИЗ ФАКТОРОВ, ВЛИЯЮЩИХ НА ЕЕ ВОЗНИКНОВЕНИЕ»

Цель занятия: изучение теоретических и практических основ возникновения, форм и порядок расчета, а так же освоение методики оценки оборачиваемости кредиторской и дебиторской задолженности. План занятия: 1. Определение дебиторской и кредиторской задолженности. Выявление факторов, влияющих на их увеличение или уменьшение. 2. Расчет и анализ показателей, характеризующих положение дебиторской и кредиторской задолженности.

Методические указания:

1.Определение дебиторской и кредиторской задолженности. Выявление факторов, влияющих на их увеличение или уменьшение. Дебиторская и кредиторская задолженность возникает в результате расчетов предприятия с покупателями, поставщиками, финансовыми органами, подрядчиками, рабочими и служащими, органами страхования, бюджетными организациями, депонентами, подотчетными лицами и другими. Дебиторская задолженность - это отвлечение от деятельности предприятия оборотных средств, что является причиной финансовых затруднений предприятия. Кредиторская задолженность - результат напряженного финансового положения предприятия; в результате недостачи необходимых средств задерживается выполнение платежей разным организациям и предприятиям. Строгий контроль за своевременным погашением кредиторской задолженности позволяет не задерживать платежи, которые могут стать причиной финансовых затруднений предприятия, а так же негативно отразится на производственных отношениях с предприятиями - партнерами. Дебиторская задолженность отражается во 2 разделе актива баланса по статьям: «Дебиторская задолженность за товары, работы, услуги» и «Дебиторская задолженность по расчетам». Анализ дебиторской задолженности необходимо начинать с изучения данных баланса, которые отражают степень увеличения или уменьшения их на протяжении отчетного периода. Так же необходимо определить суммы неоправданной задолженности и выявить причины ее возникновения. В процессе анализа, необходимо научиться отличать допустимую задолженность от неоправданной. Допустима дебиторская задолженность - это задолженность, которая возникает в соответствии с предъявленными претензиями и задолженность подотчетных лиц. К неоправданной дебиторской задолженности относят - задолженность конкретных лиц при недостачах, растратах и краже, задолженность бригады капитального строительства вследствие нарушения финансовой дисциплины; недостатки и затраты от порчи товарно-материальных ценностей, не списанных с баланса в установленном порядке, а так же вся просроченная задолженность. Увеличение дебиторской задолженности приводит к неустойчивому финансовому положению предприятия. Кредиторская задолженность отражается в 4 разделе пассива баланса. Анализ кредиторской задолженности необходимо начинать с определения состава и структуры кредиторской задолженности по данным баланса отчетного периода. При анализе кредиторской задолженности необходимо определить допустимую и неоправданную кредиторскую задолженность. К допустимой задолженности относят: • задолженность поставщикам по акцептованным платежным требованиям; • не просроченную задолженность в бюджет. К неоправданной кредиторской задолженности относят: • просроченную задолженность поставщикам; • просроченную задолженность бюджету по налогу за прибыль; • кредиты, не погашенные в срок и другие.

2. Расчет и анализ показателей, характеризующих положение дебиторской и кредиторской задолженности.

На практике существует несколько показателей, характеризующих положение дебиторской и кредиторской задолженности, а именно: 1.Коэффициент оборачиваемости дебиторской задолженности:

Этот- коэффициент указывает на увеличение или уменьшение коммерческого кредита, который выдает предприятие. Увеличение коэффициента означает сокращение продажи в кредит, а уменьшение -увеличение объемов кредита. Регулятором этого коэффициента является выручка от реализации. 2. Средний срок оборачиваемости дебиторской задолженности:

Этот показатель характеризует средний срок погашения дебиторской задолженности. Увеличение этого показателя оценивается позитивно и наоборот. З. Коэффициент соотношения дебиторской и кредиторской задолженности:

где, Дз - дебиторская задолженность; Кз - кредиторская задолженность. Положительной считается, ситуация когда дебиторская задолженность перекрывает кредиторскую.

4. Коэффициент оборачиваемости кредиторской задолженности:

Увеличение этого коэффициента означает скорость оплаты задолженности, уменьшение - увеличение приобретения в кредит. 5. Средний срок оборачиваемости кредиторской задолженности:

Для анализа дебиторской и кредиторской задолженности можно использовать следующие таблицы: Таблица 2.1- Анализ состава и структуры дебиторской задолженности

Таблица 2.2 -Анализ оборачиваемости дебиторской задолженности в

Таблица 2.3 -Анализ состояния кредиторской задолженности

Примечание: по результатам проведенного анализа необходимо сделать выводы и нарисовать графики

Таблица 2.4 -Показатели дебиторской и кредиторской задолженности на конец отчетного периода (тыс. грн.)

Примечание: по результатам проведенного анализа необходимо сделать выводы и нарисовать графики.

Практическое занятие № 3 Тема: «АНАЛИЗ ФИНАНСОВЫХ РЕЗУЛЬТАТОВ ДЕЯТЕЛЬНОСТИ И РЕНТАБЕЛЬНОСТИ»

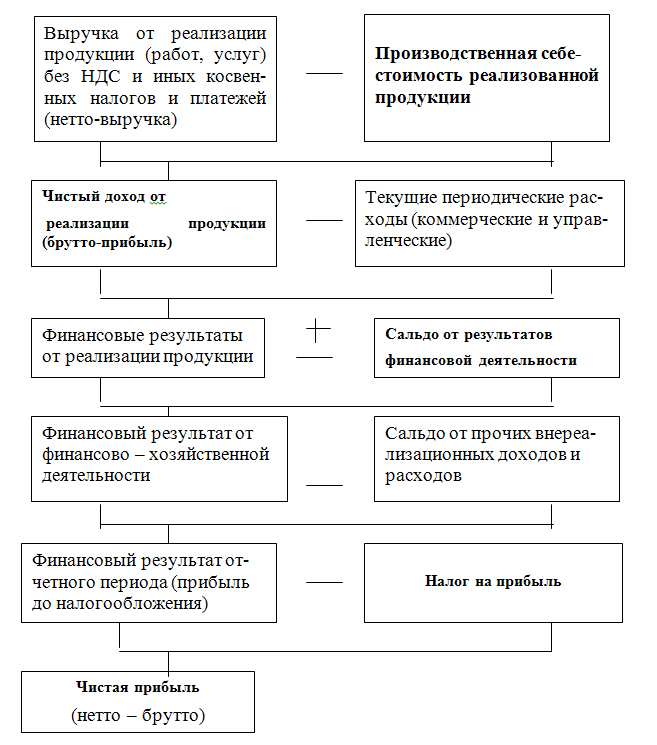

Цель занятия: На базе данных финансовой отчетности предприятия проанализировать и охарактеризовать источники и порядок формирования прибыли предприятия, а также оценить эффективность финансово-хозяйственной деятельности анализируемого предприятия на основе показателей рентабельности. Методические указания: Разные направления основной деятельности предприятия, которые связаны с производством и реализацией продукции, товаров, работ, услуг (далее — продукции), а также финансовой и инвестиционной деятельностью получают окончательную денежную оценку в совокупности показателей финансовых результатов. Эти показатели подаются в разделе I. "Финансовые результаты" "Отчета о финансовых результатах" (далее — Отчет). Первоисточник данных — класс 7 "Доходы и результаты деятельности" действующего Плана счетов. Основным обобщающим показателем Отчета является чистая прибыль, которую предприятие получило за отчетный период (или убытки). В условиях рыночной экономики чистая прибыль служит основой экономического и социального развития предприятия. Постоянное увеличение чистой прибыли — это постоянный источник финансирования развития производства (реинвестирования прибыли), выплаты дивидендов, создания резервных фондов, удовлетворения социальных и материальных потребностей работников предприятия, благотворительной деятельности. Чистая прибыль — важный показатель для оценки производственной и финансовой деятельности предприятий, поскольку отображает степень его активности и финансового благополучия, а также эффективность менеджмента. Чистая прибыль является одним из основных источников увеличения капитала предприятия, что отражено в форме № 4 "Отчет о собственном капитале" финансовой отчетности Последовательность формирования чистой прибыли (убытка) предприятия показана на рис. 4.1.

Рис. 4.1 Модель формирования прибыли

Постоянное увеличение прибыли при условиях допустимого риска, в случае привлечения дополнительных заемных средств или дополнительного размещения акций, укрепляет конкурентные позиции предприятия на рынке капитала. Рассмотрим, какие именно факторы влияют на этот итоговый показатель, рис. 4.1. Основным фактором является доход (выручка) от реализации продукции, которая свидетельствует о рыночном спросе на продукцию предприятия, возвращение вложенных в производство средств и возможность начать новый производственный цикл. Объем выручки от реализации зависит от объемов и структуры производства по видам продукции и рыночных цен каждого вида. Отделы маркетинга предприятий обязаны постоянно анализировать рыночный спрос на продукцию предприятия и своевременно на него реагировать. Экономическое обоснование объемов производства выполняется через поиск так называемого критического объема, критической точки, или точки безубыточности. Еще один фактор, который существенным образом влияет на размер чистой прибыли — это совокупные затраты на производство и сбыт продукции: себестоимость реализованной продукции, а также административные затраты и затраты на сбыт (затраты на удержание подразделов, которые занимаются сбытом продукции, рекламу, доставку продукции потребителям и т.п.). Прибыль и себестоимость являются традиционными показателями в отечественной практике финансового анализа деятельности предприятий. В рыночных условиях хозяйствования к основным показателям наряду, с указанными, относится денежный поток - как сумма чистой прибыли и амортизационные отчисления. В отличие от других видов затрат начисленные амортизационные отчисления остаются на счете предприятия, пополняя остаток ликвидных средств. Амортизационные отчисления играют важную роль в системе учета и планировании деятельности предприятия. Они являются внутренним источником финансирования. Размер амортизационных отчислений уменьшает прибыль, которая облагается налогами. Таким образом, амортизационные отчисления — важный фактор стимулирования инвестиционной деятельности предприятия. Анализ чистых денежных потоков служит основой классических методов инвестиционного анализа. В форме № 3 "Отчет о движении денежных средств" финансовой отчетности предполагается добавление амортизации необоротных активов к прибыли, которая свидетельствует об ориентации украинских предприятий на "чистый денежный поток". Первоочередными задачами анализа финансовых результатов является оценка динамики прибыли, выявление и количественное оценивание влияния разных факторов на ее размер, а также оценка резервов увеличения прибыли. Таблица 4.1- Анализ финансовых результатов деятельности

. Анализ чистой прибыли На основании данных отчетов занести финансовые результаты в предложенную таблицу Прибылей и убытков предприятия за отчетный год. тыс. грн.

По результатам расчетов сделать выводы. 2. Анализ валовой прибыли. Анализ выполнения плана по прибыли от реализации товарной продукции начинается с расчета влияния основных факторов. Для этого используют данные ф.2 за отчетный год и соответствующую информацию за предыдущий год, а также ведомости об изменении объемов реализации (производства) в натуральных показателях или в сопоставимых ценах (например, объем реализации в сопоставимых ценах в отчетном периоде составил 95% от прошлого года). Данные и расчеты занести в следующую таблицу. Тыс.грн.

Рассчитать и оценить (положительное или отрицательное) влияние различных факторов на валовую прибыль: I. объема реализации товарной продукции; 2. влияние изменения цен; 3. влияние себестоимости продукции и ассортиментно-структурных сдвигов;

Анализ и оценка показателей рентабельности

Рентабельность — это показатель, характеризующий экономическую эффективность. Экономическая эффективность — относительный показатель, соизмеряющий полученный эффект с затратами или ресурсами, использованными для достижения этого эффекта. Существует множество коэффициентов рентабельности, использование каждого из которых зависит от характера оценки эффективности финансово-хозяйственной деятельности предприятия. От этого в первую очередь зависит выбор оценочного показателя (прибыли), используемого в расчетах. Зачастую используется четыре различных показателя: валовая прибыль (стр. 050 формы 2), операционная прибыль (стр. 100 формы 2), прибыль до налогообложения (стр. 170 формы 2), чистая прибыль (стр. 220 формы 2). В зависимости от того, с чем сравнивается выбранный показатель прибыли, выделяют две группы коэффициентов рентабельности: рентабельность инвестиций (капитала); рентабельность продаж. Рентабельность инвестиций (капитала). В этой группе коэффициентов рентабельности рассчитывается два основных коэффициента: рентабельность совокупного капитала и рентабельность собственного капитала.

Рентабельность совокупного капитала (КОА). Этот коэффициент рассчитывается следующим образом:

Показатель рентабельности собственного капитала представляет интерес, прежде всего для инвесторов. Рентабельность собственного капитала (КОЕ) рассчитывается по формуле:

Этот показатель представляет интерес для имеющихся и потенциальных собственников и акционеров. Показатель рентабельности собственного капитала показывает, какую прибыль приносит каждая инвестированная собственниками капитала денежная единица. Рентабельность продаж. При оценке рентабельности продаж на основе показателей прибыли и выручки от реализации рассчитываются коэффициенты рентабельности по всей продукции в целом или по отдельным ее видам. Как и в случае с рентабельностью капитала, существует множество показателей оценки рентабельности продаж, многообразие которых обусловлено выбором того или иного вида прибыли чаще всего используется валовая, операционная или чистая прибыль. Соответственно рассчитываются три показателя рентабельности продаж. Валовая рентабельность реализованной продукции (RGPM):

Коэффициент валовой прибыли показывает эффективность производственной деятельности предприятия, а также эффективность политики ценообразования. Операционная рентабельность реализованной продукции

Операционная прибыль — это прибыль, остающаяся после вычета из валовой прибыли административных расходов, расходов на сбыт и прочих операционных расходов. Этот коэффициент показывает рентабельность предприятия после вычета затрат на производство и сбыт товаров. Показатель операционной рентабельности является одним из лучших инструментов определения операционной эффективности и показывает способность руководства предприятия получать прибыль от деятельности до вычета затрат, которые не относятся к операционной эффективности. При рассмотрении этого показателя совместно с показателем валовой рентабельности можно получить представление о том, чем вызваны изменения рентабельности. Если, например, на протяжении ряда лет валовая рентабельность существенно не изменялась, а показатель операционной рентабельности постепенно снижался, то причина кроется, скорее всего, в увеличении расходов по статьям административных и сбытовых расходов. Чистая рентабельность реализованной продукции (RNPM):

В отечественной практике чаще всего используется именно показатель чистой рентабельности реализованной продукции. Неизменность на протяжении какого-либо периода показателя операционной рентабельности с одновременным снижением показателя чистой рентабельности может свидетельствовать либо об увеличении финансовых расходов и получении убытков от участия в капитале других предприятия, либо о повышении суммы уплачиваемых налоговых платежей. Этот коэффициент показывает полное влияние структуры капитала и финансирования компании на ее рентабельность. Рентабельность операционной деятельности (RОД):

Показывает окупаемость расходов от операционной деятельности. Рентабельность обычной деятельности (RОБ Д):

Показывает окупаемость всех расходов, то есть, сколько прибыли приходится на 1 грн. затрат. Чистая рентабельность деятельности (RЧР):

Показывает сколько грн. чистой прибыли приходится на 1 грн. затрат. В процессе анализа необходимо изучить динамику перечисленных выше показателей рентабельности и провести их сравнение со значениями аналогичных коэффициентов по отрасли, а также с показателями рентабельности конкурентов. Для анализируемого предприятия расчет коэффициентов рентабельности сведем в таблице 4.2.

Таблица 4.2 - Расчет коэффициентов рентабельности < class="rfr_selected">

Примечание: по результатам проведенного анализа необходимо сделать выводы и нарисовать графики.

ПРАКТИЧЕСКОЕ ЗАНЯТИЕ № 4 ТЕМА: «АНАЛИЗ ЛИКВИДНОСТИ И ПЛАТЕЖЕСПОСОБНОСТИ ПРЕДПРИЯТИЯ»

Цель занятия: Ознакомится, с основными положениями определения ликвидности баланса предприятия. На базе фактических данных баланса предприятия определить показатели, характеризующие платежеспособность предприятия, рассчитать коэффициенты ликвидности и определить факторы, влияющие на изменение ликвидности. На основании проведенных расчетов сделать выводы. Методические указания: Основные рекомендации по определению ликвидности баланса предприятия. В условиях рыночных отношений в результате усиления конкурентной борьбы анализ ликвидности баланса является необходимым для определения платежеспособности предприятия. Под платежеспособностью предприятия подразумевают его способность своевременного выполнения своих обязательств. Ликвидность баланса - это степень покрытия обязательств предприятия, его активами, срок превращения которых в деньги должен соответствовать сроку погашения обязательств. Ликвидность - понятие более широкое, чем платежеспособность. От ликвидности баланса необходимо отличать ликвидность активов. Уровень ликвидности активов связан со временем, которое необходимо для превращения их в денежные средства, Чем меньше времени необходимо для превращения данного вида активов в деньги, тем выше его ликвидность. Ликвидность баланса зависит от соотношения разных по ликвидности активов. Существенным при этом является срок соответствующих обязательств. В зависимости от степени ликвидности, то есть скорости превращения в денежные средства, активы предприятия подразделяются на следующие группы: Группировка статей актива баланса

Пассивы баланса группируются по степени срочности их оплаты:

Группировка статей пассива баланса

Для определения ликвидности баланса необходимо сопоставить итог приведенных данных по активу и пассиву баланса предприятия. Баланс считается абсолютно ликвидным, при соблюдении следующих неравенств:

А1 > П1 А2 > П2 АЗ >ПЗ А4 < П4

В некоторых, учебниках, монографиях авторы утверждают, что баланс является, абсолютно ликвидным, только когда во всех четырех группах активы превышают пассивы. Однако это не обязательно. Четвертая группа является "балансирующей". В случае, когда одно или несколько неравенств системы, имеют противоположный знак, баланс предприятия в значительной степени отличается от абсолютного.

Расчет показателей ликвидности баланса предприятия. Более детальным анализом ликвидности (и, поэтому, чаще используемым на практике) является анализ с помощью коэффициентов. В отечественной практике финансового анализа используются три показателя: • коэффициент текущей ликвидности; • коэффициент быстрой ликвидности; • коэффициент абсолютной ликвидности. Коэффициент текущей ликвидности: дает общую оценку ликвидности активов, показывая, сколько гривен текущих активов предприятия приходится на одну гривну текущих обязательств. Если текущие активы превышают по величине текущие обязательства, предприятие может рассматриваться как успешно функционирующее и определяется с помощью следующей формулы:

К т.л = А1+А2+А3 / П1+П2 (5.1)

Коэффициент быстрой ликвидности: учитывает качество оборотных активов и является более строгим показателем ликвидности, так как при его расчете учитываются наиболее ликвидные и быстрореализуемые активы (запасы не учитываются). Показывает, сколько гривен ликвидных активов приходится на 1 гривну текущей задолженности предприятия.

ТБ.Л.= А1 + А2 / П1 + П2 (5.2)

Коэффициент абсолютной ликвидности: характеризует немедленную готовность предприятия погашать свою задолженность за счет наиболее ликвидных активов. В западной практике данный коэффициент рассчитывается крайне редко. КА. Л.= А1 / П1 + П2 (5.3) Таблица 5.1 - Коэффициенты ликвидности

Примечание: по результатам проведенного анализа необходимо сделать выводы и нарисовать графики.

Практическое занятие № 5

ТЕМА: «АНАЛИЗ ФИНАНСОВОЙ УСТОЙЧИВОСТИ ПРЕДПРИЯТИЯ»

Цель занятия:

Методические указания. Анализ финансовой устойчивости представляет собой оценку надежности предприятия с точки зрения его платежеспособности. Оценка финансовой устойчивости предприятия имеет цель объективного анализа величины и структуры активов и пассивов хозяйства и определение на этой основе меры его финансовой стабильности и независимости, а также соответствия финансово-хозяйственной деятельности предприятия целям его уставной деятельности. Финансово стойким можно считать такое предприятие, которое за счет собственных средств способно обеспечить запасы и затраты, не допускает неоправданной кредиторской задолженности, своевременно рассчитывается по своим обязательствам. Оценку финансовой устойчивости целесообразно осуществлять поэтапно, на основе комплекса показателей. Рассмотрим порядок расчета коэффициентов финансовой устойчивости предприятия:

Этот коэффициент показывает отношение собственных средств к стоимости имущества.

Характеризует отношение заемных средств к собственным. Чем ниже значение этого показателя, тем устойчивее предприятие при прочих благоприятных значениях иных коэффициентов.

Показывает обеспеченность запасов и затрат собственными источниками финансирования. Критическое значение этого коэффициента 1.

Критическое значение коэффициента реальной стоимости имущества производственного назначения > 0,5.

показывает отношение суммы износа к первоначальной стоимости основных средств. Увеличение этого коэффициента -- негативная тенденция.

Таблица 6.1 – Относительные показатели финансовой устойчивости

Наиболее полным обобщающим показателем финансовой устойчивости является излишек или недостаток источников средств для формирования запасов, получаемый в виде разницы величины источников средств и величины запасов. Для характеристики источников формирования запасов используется несколько показателей, отражающих различную степень охвата разных видов источников: • наличие собственных оборотных средств; • наличие долгосрочных источников формирования запасов; • общая величина основных источников формирования запасов. Трем показателям наличия источников формирования запасов соответствуют три показателя обеспеченности запасов источниками их формирования: • излишек (+) или недостаток (–) собственных оборотных средств, равный разнице величины собственных оборотных средств и величины запасов; • излишек (+) или недостаток (–) долгосрочных источников формирования запасов, равный разнице величины долгосрочных источников формирования запасов и величины запасов; • излишек (+) или недостаток (–) общей величины основных источников формирования запасов, равный разнице величины основных источников формирования запасов и величины запасов. Вычисление трех показателей обеспеченности запасов источниками их формирования позволяет классифицировать финансовые ситуации по степени их устойчивости. Можно выделить четыре типа финансовых ситуаций: 1. абсолютная устойчивость финансового состояния, встречающаяся редко. Она задается системой условий: 1.1 излишек (+) собственных оборотных средств или равенство величин собственных оборотных средств и запасов; 2. нормальная устойчивость финансового состояния, гарантирующая ее платежеспособность: 1.1 недостаток (–) собственных оборотных средств; 1.2 излишек (+) долгосрочных источников формирования запасов или равенство величин долгосрочных источников и запасов; 2. неустойчивое финансовое состояние, сопряженное с нарушением платежеспособности, при котором, тем не менее, сохраняются возможность восстановления равновесия за счет пополнения реального собственного капитала и увеличения собственных оборотных средств, а также за счет дополнительного привлечения долгосрочных кредитов и заемных средств: 2.1 недостаток (–) собственных оборотных средств; 2.2 недостаток (–) долгосрочных источников формирования запасов; 2.3 излишек (+) общей величины основных источников формирования запасов или равенство величин основных источников и запасов. 3. кризисное финансовое состояние, при котором предприятие находится на грани банкротства: 3.1 недостаток (–) собственных оборотных средств; 3.2 недостаток (–) долгосрочных источников формирования запасов; 3.3 недостаток (–)общей величины основных источников формирования запасов.

Таблица 6.2 – Оценка абсолютных показателей финансовой устойчивости

Примечание: по результатам проведенного анализа необходимо сделать выводы и нарисовать графики. ПРАКТИЧЕСКОЕ ЗАНЯТИЕ № 6 ТЕМА: «ПРОГНОЗИРОВАНИЕ ФИНАНСОВОГО КРИЗИСА И БАНКРОТСТВА ПРЕДПРИЯТИЯ» Цель Занятия: Методические указания. С целью быстрой идентификации финансового кризиса на предприятии, выявления причин его вызывающих и разработки антикризисных мер, целесообразно использовать систему раннего предупреждения (прогнозирования) и реагирования. Система раннего предупреждения и реагирования — это особенная информационная система, с помощью которой руководство получает информацию о потенциальной финансовой угрозе, которая может возникнуть как во внутренней, так и во внешней среде. Эта система направлена на реализацию комплекса мер по предупреждению финансового кризиса и в дальнейшем, банкротства предприятия. Процесс создания системы раннего предупреждения включает этапы: определение сфер наблюдения; определение индикаторов раннего предупреждения, которые могут указывать на развитие того или иного негативного процесса; формирование задач для центров обработки информации, касающейся всех аспектов финансового кризиса; формирование информационных каналов: обеспечение информационной связи между источниками информации и системой раннего реагирования, между системой и ее пользователями — руководителями всех уровней. Одним из важнейших инструментов раннего предупреждения и прогнозирования банкротства предприятия является дискриминантный анализ. Его содержание заключается в том, что с помощью математико-статистических методов строится функция и рассчитывается интегральный показатель, на основе которого можно с достаточной вероятностью предсказать банкротство субъекта хозяйствования. Дискриминантный анализ базируется на эмпирическом исследовании финансовых показателей большого количества предприятий, одни из которых обанкротились, а другие — успешно продолжают свою деятельность. При этом подбирается ряд показателей (коэффициентов), для каждого из которых определяется удельный вес в так называемой «дискриминантной функции». Как и оптимальное (пограничное) значение показателей и их удельные веса могут корректироваться в зависимости от сферы и отрасли функционирования предприятия, общей экономической и политической обстановки в стране, уровня инфляции и других факторов. В зависимости от величины интегрального показателя делается вывод о принадлежности объекта анализа к группе предприятий-банкротов, или к группе успешно функционирующих предприятий. Предшествует дискриминантному анализу тест на банкротство Тамари, разработанный финансовым аналитиком «Ваnк of Israel». В основу теста Тамари положены шесть показателей: коэффициент обеспеченности собственным капиталом, коэффициент рентабельности капитала, коэффициент абсолютной ликвидности, коэффициент автономии, коэффициент оборачиваемости капитала, коэффициент оборачиваемости кредиторской и дебиторской задолженности. Существует множество подходов к прогнозированию финансовой неспособности субъектов хозяйствования. Необходимо отметить, что любая методика определения кредитоспособности, по своей сути, является одновременно и методикой прогнозирования банкротства. В зарубежной практике применяются модели Альтмана, модель Спрингейта, модель Лиса и универсальная дискриминантная функция. Модель Альтмана была разработана в I 968 году и модифицирована им же в 1983 году. Она имеет также название «расчет Z-показателя». Это пятифакторная модель, где факторами являются отдельные показатели финансового состояния предприятия:

Z = 0,717 А + 0.847 В + 3.107 C + 0,42 D + 0,995 Е

ТОЧНОСТЬ прогнозирования с помощью этой модели составляет 95%. Однако из-за инфляции и монополизации экономики в Украине данная модель не может использоваться. Модель Спрингейта построена на основе исследования влияния 19 финансовых показателей и имеет вид:

Z = 1.03 A +1.07 В + 0,66 С + 0.4 D

Если значение Z<0,862. то предприятие является потенциальным банкротом. Считается, что точность прогнозирования банкротства с помощью этой модели составляет 92%. однако со временем этот показатель уменьшается. Модель Лиса разработана в 1972 году для Великобритании и имеет вид:

Z = 0.063 К1 +0.092 K2 + 0.057 К3 + 0.001 К4 < class="rfr_selected">

Z = 0,034 - граничное значение.

В настоящее время на основе лучших методик прогнозирования банкротства разработана универсальная дискриминантная функция, которая имеет вид:

Z = 1,5 Х1 + 0.08 X2 + 10 X3 + 5 Х4 + 0,3 Х5 + 0.1 X6

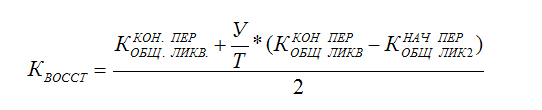

* Показатель Cash- Flow (поступления / выплаты) имеет англо-американское происхождение и впервые был использован в начале 50-х годов для финансового и инвестиционного анализа. В зависимости от исходных условий финансово-экономического анализа используются различные интерпретации показателя Cash- Flow. 1. Cash- Flow является показателем наличия внутренних финансовых источников, а также отображает возможность предприятия за счет собственных финансовых ресурсов осуществлять инвестиционную деятельность, выполнять долговые обязательства и выплачивать дивиденды. 2. Cash- Flow используется в процессе составления отчета о движении денежных средств. 3. Cash- Flow используется при составлении отчета об инвестиционной деятельности предприятия, который дает возможность оценить приоритетность инвестиций. 4. Финансовые аналитики пытаются увязать показатель Cash- Flow не только с событиями и фактами, касающимися деятельности предприятия за отчетный период, но и на базе этого анализа спрогнозировать его развитие в будущем. 5. Cash- Flow служит целям эмпирического анализа, поскольку является эффективным индикатором финансовой стабильности предприятия. Самым распространенным в теории и практике финансово-экономического анализа является показатель динамической степени задолженности, который определяется путем деления суммы привлеченного капиталаFК на Cash- Flow. Этот показатель рассматривается как индикатор наличного на предприятии потенциала выполнения кредиторских обязательств за счет собственных ресурсов. Он является весомым элементом комплексного анализа неплатежеспособности предприятия. Другой показатель рассчитывается делением Cash- Flow на величину оборота от реализации. Он показывает, сколько из 1 денежной единицы оборота от реализации продукции приходится на Cash- Flow и остается на предприятии. Этот показатель играет важную роль во время проведения анализа финансово-хозяйственной деятельности предприятия, во время сравнительного анализа по отраслям и по народному хозяйству в целом. Следует отметить, что показатели, в основу которых положен Cash- Flow, существенно повышают емкость и эмпирически-статистическую ценность исследований. Кроме рассмотренных методик в отечественной практике применяются также коэффициенты восстановления платежеспособности и коэффициент потери платежеспособности. Коэффициент восстановления платежеспособности рассчитывается при неудовлетворительной структуре баланса, т.е. когда хотя бы один из коэффициентов (общей ликвидности, коэффициент финансовой независимости в части формирования оборотных средств) имеет значение меньше, чем предусмотрено нормативом. При значении данного коэффициента более 1, у предприятия есть возможность в течение 6 месяцев восстановить платежеспособность.

где У— период восстановления платежеспособности; принимается равным 6-ти месяцам; Т— длительность отчетного периода (в месяцах).

Коэффициент потери платежеспособности рассчитывается при удовлетворительной структуре баланса, когда оба коэффициента (общей ликвидности, коэффициент финансовой независимости в части формирования оборотных средств) имеют значение не меньше, чем предусмотрено нормативом. При значении данного коэффициента менее 1, предприятие в ближайшее время не сможет выполнить своих обязательств перед кредиторами, т.е. утратит свою платежеспособность.

где У— период восстановления платежеспособности; принимается равным 3-м месяцам; Т — длительность отчетного периода (в месяцах). Коэффициент общей ликвидности принимается равным не менее 2 (норматив), определяется отношением текущих активов к текущим обязательствам. Коэффициент финансовой независимости в части формирования оборотных средств принимается равным не менее 0,2 (норматив), определяется отношением собственных оборотных средств к текущим активам.

ПРАКТИЧЕСКОЕ ЗАНЯТИЕ № 7 АНАЛИЗ СОСТОЯНИЯ И ЭФФЕКТИВНОСТИ ИСПОЛЬЗОВАНИЯ ОСНОВНЫХ СРЕДСТВ Данные о наличии, износе и движении основных средств служат основным источником информации для оценки производственного потенциала предприятия. Источником исходной информации является финансовая отчетность предприятия. Таблица 7.1 – Наличие и движение основных средств

Таблица 7.2 – Структура основных средств.

Анализ движения основных фондов производится на основе следующих показателей: - коэффициент поступления (ввода) основных средств; - коэффициент обновления; - коэффициент выбытия; - коэффициент ликвидации; - коэффициент расширения; - коэффициент замены; - коэффициент износа.

Для анализа рассчитаем перечисленные выше показатели по следующим формулам: 1) Коэффициент поступления (ввода): Стоимость вновь поступивших основных средств Квв = -------------------------------------------------------------------- (7.1) Стоимость основных средств на конец периода

2) Коэффициент обновления: Стоимость новых основных средств Коб = -------------------------------------------------------------------- (7.2) Стоимость основных средств на конец периода 3) Коэффициент выбытия основных средств: Стоимость выбывших основных средств Квыб = ------------------------------------------------------------------ (7.3) Стоимость основных средств на начало периода

4) Коэффициент ликвидации: Стоимость ликвидированных основных средств Кл. = -------------------------------------------------------------------- (7.4) Стоимость основных средств на начало периода 5) Коэффициент замены: Стоимость выбывших основных средств Кз. = -------------------------------------------------------------------- (7.5) Стоимость вновь поступивших основных средств 6) Коэффициент расширения К. расш. = 1 – К замены (7.6) 7) Коэффициент износа: Сумма начисленного износа основных средств Ки. = -------------------------------------------------------------------- (7.7) Первоначальная стоимость основных средств

Полученные результаты расчетов сведем в таблице Таблица 7.3– Коэффициенты движения основных средств в

Таблица 7.4 – Анализ обеспеченности предприятия основными средствами производства

Определив обеспеченность хозяйства основными фондами, необходимо проанализировать эффективность их использования. Оценка эффективности использования основных фондов основана на применении общей для всех видов ресурсов технологии оценки, которая предполагает расчет и анализ показателей фондоотдачи и фондоемкости. Показатели фондоотдачи характеризуют выход готовой продукции на 1 грн. ресурсов. Она рассчитывается по формуле: ФО = ВП / ОПФ, (7.8) где ФО – фондоотдача; ВП – стоимость валовой продукции; ОПФ – основные производственные фонды. Фондоемкость показывает, сколько используется или сколько должно использоваться основных фондов для производства единицы продукции. Она рассчитывается по формуле: ФЕ = ОПФ / ВП, (7.9) Показатели использования основных фондов можно проанализировать, используя данные таблицы. Таблица 7.5 – Показатели использования основных фондов

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| Последнее обновление 07.02.11 15:16 | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||