| ПРОГРАММА производственной практики по аудиту и анализу хозяйственной деятельности для студентов «Учет и аудит» 2009г |

|

| Добавил(а) Administrator | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 07.02.11 20:41 | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

ПРОГРАММА производственной практики по аудиту и анализу хозяйственной деятельности для студентов «Учет и аудит» 2009г.

ПРОГРАММА производственной практики по аудиту и анализу хозяйственной деятельности для студентов 4-го курса специальности 6.050100 «Учет и аудит»

Настоящая программа разработана в соответствии с учебным планом по дисциплине «Организация и методика аудита» и учебным планом по дисциплине «Анализ хозяйственной деятельности» для студентов, обучающихся по очной форме, специальности 6.050100 – «Учет и аудит».

Целью программы является помощь студентам в получении практиче-ских навыков анализа хозяйственной деятельности субъекта хозяйствования и аудиторской проверки бухгалтерского учета и показателей финансовой отчетности, оценки состояния предпринимательской деятельности.

СОДЕРЖАНИЕ

Введение 1. Цель и задачи производственной практики студентов 2. Содержание программы практики и порядок ее прохождения 1. Анализ хозяйственной деятельности предприятия 1.1. Анализ структуры и специализации предприятия, его производственных ресурсов 1.2. Анализ хозяйственной деятельности в растениеводстве 1.3. Анализ хозяйственной деятельности в животноводстве (если есть) 1.4. Анализ эффективности работы перерабатывающих и промышленных предприятий (если есть) 1.5. Реализация сельскохозяйственной продукции 1.6. Анализ формирования и размещения капитала 2. Аудит бухгалтерской (финансовой) отчетности предприятия 2.1. Организация бухгалтерского учета на предприятии 2.2. Организация внутреннего контроля и материалы предыдущих проверок на предприятии 2.3. Общая проверка финансовой отчетности по форме 2.4. Проверка финансовой отчетности по содержанию 2.5. Проверка согласованности показателей финансовой отчетности 2.6. Индивидуальное задание 2.7. Занятия и экскурсии в период практики 2.8. Учебные пособия 2.9. Методические рекомендации 3. Отчет по производственной практике 4. Формы и методы контроля Приложение 1. Образец титульного листа отчета Приложение 2. Образец титульного листа дневника Приложение 3. Индивидуальный календарный план-график Приложение 4. Выполненная работа на практике согласно программе Приложение 5. Отзыв руководителя практики от производства Приложение 6. Заключение студента Приложение 7. Отзыв руководителя практики от университета по аудиту Приложение 8. Отзыв руководителя практики от университета по АХД Приложение 9. Реестр проверки бухгалтерского баланса ф. №1 Приложение 10. Сводная ведомость проверки записей в Главной книге Приложение 11. Сводная ведомость проверки сальдо в Главной книге Приложение 12. Реестр выявленных отклонений оборотов регистров бухгалтерского учета от Главной книги Приложение 13. Реестр выявленных отклонений сальдо регистров бухгалтерского учета от Главной книги Приложение 14. Образец составления индивидуального календарного плана прохождения практики по аудиту и анализу хозяйственной деятельности

ВВЕДЕНИЕ

Производственная практика студентов специальности 6.050100 «Учет и аудит» проводится в соответствии с учебным планом после изучения курса дисциплины «Организация и методика аудита» и дисциплины «Анализ хозяйственной деятельности». Базами практики являются предприятия всех форм собственности, с которыми заключены договора. В период прохождения практики студенты могут быть зачислены на вакантные должности бухгалтеров предприятия или при их отсутствии в качестве специалистов соответствующих учетных должностей. Учебно-методическое руководство и контроль качества и сроков выполнения программы производственной практики возлагается на профессорско-преподавательский состав кафедры бухгалтерского учета и аудита. Организацию и контроль прохождения производственной практики осуществляет деканат учетно-финансового факультета. Руководители производственной практики, назначенные кафедрой бухгалтерского учета и аудита, обязаны: • активно участвовать в проведении всех организационных мероприятий перед выездом студентов на практику (инструктаж о порядке прохождения практики, разработка индивидуального плана-графика и др.); • консультировать студентов-практикантов по всем вопросам прохождения производственной практики (своевременного и правильного ведения записей в дневнике, составления отчетности о прохождении практики, сбора необходимых материалов для научных и дипломных работ); • осуществлять контроль выполнения программы производственной практики в установленные сроки, а также выполнения практикантами внутреннего трудового распорядка и соблюдения нормальных условий труда студентов со стороны предприятия; • давать письменную оценку в дневнике о выполненной работе согласно программе практики, по окончании практики проанализировать полноту и качество представленной отчетности, дать письменное заключение и оценку результатов прохождения производственной практики. Руководитель практики от базового хозяйства должен: • ознакомить студента-практиканта с организационной структурой предприятия, размерами и местонахождением его производственных подразделений, структурой учетного аппарата и распределением обязанностей учетных работников, оказать помощь в соответствии с индивидуальным планом-графиком прохождения практики. Календарный план-график прохождения производственной практики подписывается студентом и руководителем практики от производства (раздел I дневника, приложение 3); • обеспечить каждого практиканта рабочим местом и квалифицированным руководством, необходимыми бланками бухгалтерских документов и регистров для выполнения программы производственной практики; • осуществлять непосредственное руководство практикой, давать практикантам необходимые программные задания и разъяснения по их выполнению, ежедневно проверять правильность записей в дневнике, давая оценку работы студента за каждый день при подписании дневника (раздел II дневника, приложение 4); • оказывать помощь практикантам в обеспечении условий труда, проведении инструктажей по охране труда и технике безопасности; • по окончании практики проверить, оценить и завизировать составленный студентом отчет, написать отзыв о профессиональной деятельности студента-практиканта (раздел III дневника, приложение 5), который должен подписать и заверить печатью. Каждый студент, направленный на производственную практику, обязан: • прибыть на место прохождения практики и окончить её в установленные университетом сроки; • предложить свои услуги руководству предприятия о зачислении его на вакантную должность бухгалтера; • составить индивидуальный план работы на весь период прохождения практики, предварительно согласовав его с руководителем практики от производства (раздел I дневника, приложение 3); • ежедневно вести дневник о выполненной работе согласно программе практики и представлять его руководителю практики от производства для проверки качества выполненной работы, выставления оценки и подписи; • соблюдать правила внутреннего распорядка дня и трудовой дисциплины, установленного в хозяйстве, и подчиняться им наравне со всеми работниками, добросовестно выполнять указания руководителей практики от производства и университета; • строго соблюдать правила охраны труда, техники безопасности и производственной санитарии; • составлять отчет о производственной практике по отдельным разделам программы с тем, чтобы до ее окончания написать и оформить его полностью. Полностью оформленный письменный отчет, завизированный руководителем практики от производства, студент обязан сдать в установленный срок на кафедру «бухгалтерского учета и аудита» и защитить его перед комиссией, назначенной заведующим кафедрой; • получить отзыв предприятия на содержание отчета за подписью руководитель практики от хозяйства, заверенной печатью хозяйства.

1. ЦЕЛЬ И ЗАДАЧИ ПРОИЗВОДСТВЕННОЙ ПРАКТИКИ СТУДЕНТОВ

Производственная практика студентов четвертого курса специальности 6.050100 «Учет и аудит» проводится с целью закрепления теоретических знаний, полученных в процессе обучения в университете, а также освоения современных форм и методов организации анализа, приобретения практических навыков организации и ведения внутреннего контроля, проведения аудиторских проверок непосредственно в производственных условиях предприятий агропромышленного комплекса Украины. Поэтому рабочим местом практики является центральная бухгалтерия предприятия, а также производственные подразделения (бригады, фермы, цеха и т.п.). Руководство практикой осуществляет главный бухгалтер или его заместитель. От студента требуется не только умение фиксировать состоявшиеся операции с точки зрения законности, своевременности и точности оформления документов по бухгалтерскому и статистическому учету, но и оценивать результаты деятельности предприятия, комментировать смысл и динамику изменений, делать выводы о неиспользованных резервах сельскохозяйственного предприятия. Для объективности анализа хозяйственной деятельности студент должен одновременно с изучением документов бухгалтерии, планового отдела освоить вопросы организации и технологии производства и переработки сельскохозяйственной продукции, проанализировать рынки ее сбыта и объемы, необходимые для внутреннего использования, ценовую политику, конкурентоспособность, ассортимент продукции и обоснованность выбора системы маркетинга, социально-экономическую эффективность формирования и использования капитала. Изучая постановку и организацию внутреннего контроля (аудита), методы проверки и обобщения учетной информации, студент должен изложить свое мнение по их совершенствованию в условиях развития рыночной экономики. Если в хозяйстве применяются учетные регистры нетиповые, (разработанные в данном или другом предприятии), они подлежат тщательному изучению эффективности их использования с целью получения аудиторских доказательств. От современного специалиста по бухгалтерскому учету и аудиту требуется не простая регистрация фактов, а глубокий анализ отраженных в регистрах операций с точки зрения законности, своевременности и правильности их оформления. Поэтому на практике студент должен наряду с изучением применяемых регистров тщательно изучать нормативные документы, законы, положения и инструктивные материалы по ведению бухгалтерского учета и контроля, калькулированию себестоимости продукции, проведению инвентаризации, ревизии, составлению отчетности и проведения аудиторских проверок. В этой связи основными задачами производственной практики по организации и методике аудита и анализу хозяйственной деятельности являются: • изучение конкретного опыта хозяйственной деятельности по месту прохождения практики с учетом формы собственности предприятия; • освоение механизмов и технологии предпринимательства (организационные, экономические, правовые аспекты) в соответствии со спецификой специализации; • изучение состояния основных средств производства и рационального их использования; • выявление степени использования оборотных, материальных, природных и трудовых ресурсов; • приобретение навыков группировки, сравнения экономических и финансовых показателей по отраслям и направлениям деятельности сельхозпредприятия; • выявление резервов повышения продуктивности сельскохозяйственных растений и животных, перерабатывающих и промышленных производств; • составление обоснованного перечня мероприятий по реализации плана увеличения эффективности работы предприятия; • анализ системы внутреннего контроля и ознакомление с планами (графиками) внутрихозяйственного контроля; • изучение материалов и результатов предыдущих (внешних и внутренних) проверок, проводимых на предприятии; • ознакомление с приказом «Об учетной политике предприятия» и анализ соблюдения методики ведения учета утвержденной приказом; • изучение графика документооборота и оценка правильности, качества и своевременности составления первичных документов; • изучение финансовой отчетности предприятия и установление ее полноты, достоверности и соответствия нормативно-законодательным документам; • проверка финансовой отчетности предприятия по форме и содержанию, а также установление взаимосвязи показателей разных форм финансовой отчетности; • проведение более детальной аудиторской проверки по индивидуальному направлению (по отдельному объекту аудиторской проверки, отраженному в одной (или нескольких) статье (статьях) финансовой отчетности).

2. СОДЕРЖАНИЕ ПРОГРАММЫ ПРАКТИКИ И ПОРЯДОК ЕЁ ПРОХОЖДЕНИЯ

После общего ознакомления с хозяйством студент посещает бухгалтерию и другие отделы, принимающие участие в обобщении и анализе хозяйственной деятельности, оформлении документов первичного, аналитического и синтетического учета, бухгалтерской (финансовой) и статистической отчетности и подвергающиеся аудиторскому и другому контролю. При этом руководитель практики по анализу хозяйственной деятельности уточняет функциональные обязанности каждого участника анализа производства продукции, время и место совместного обсуждения и принятия хозяйственного решения, представления его руководству, назначения ответственных лиц за выполнение конкретных мероприятий, сроки, форму и место отчета за эффективность мероприятия. А по организации и методике аудита руководитель практики уточняет формы контроля, осуществляемые на предприятии, виды отчетов по материалам проверок, время и место совместного обсуждения их результатов, способы реализации материалов (хозяйственные решения по результатам проверок) и эффективность контрольного мероприятия. Студент составляет индивидуальный календарный план-график прохождения производственной практики (приложение 3) и приступает к работе по его выполнению. Руководитель практики от производства уточняет сроки прохождения студентом производственной практики, определяет его рабочее место, дает практикантам необходимые программные задания и разъяснения по их выполнению, ежедневно проверяет правильность записей в дневнике, оценивает работу студента за каждый день.

1. Анализ хозяйственной деятельности предприятия В ходе проверки необходимо составлять рабочие таблицы, представленные в приложениях и разработанные самостоятельно. Это позволит облегчить работу по анализу хозяйственной деятельности, обобщению результатов практики и формировании отчетности по материалам производственной практики. Результаты анализа отразить в письменном разделе 1 «Анализ хозяйственной деятельности предприятия» отчета о практике.

1.1. Анализ структуры и специализации предприятия, его производственных ресурсов В бухгалтерии хозяйства следует выписать размеры хозяйства. Студент должен научиться: • оценивать организационную структуру хозяйства (общая земельная площадь хозяйства, в том числе сельхозугодий, поголовье скота, количество работающих, количество тракторов и т.д.); • давать анализ специализации сельскохозяйственного производства, структуры товарного производства, экономической эффективности специализации (в расчете на 100 га сельхозугодий, на 100 грн. основных производственных средств, 100 грн. основных и оборотных средств); В заключение следует наметить мероприятия по сохранению и увеличению плодородия почв, расширению материально-технической базы, использованию трудового потенциала.

1.2. Анализ хозяйственной деятельности в растениеводстве Студент должен изучить рабочие процессы по возделыванию сельскохозяйственных культур. За время практики студент обязан: • оценить размеры и структуру посевных площадей, долю многолетних культур, степень использования орошаемых земель; • проанализировать структуру себестоимости и рентабельность продукции растениеводства, оценить возможности снижения себестоимости 1 ц урожая; • выявить и рассчитать резервы увеличения урожайности, валового сбора и ассортимента основных сельскохозяйственных культур, наметить мероприятия по реализации резервов; • дать оценку постановки и эффективности аналитической работы в отрасли растениеводства, компетентности привлекаемых к анализу специалистов; • показать резервы повышения эффективности производства продукции растениеводства.

1.3. Анализ хозяйственной деятельности в животноводстве (если есть) Студент должен изучить рабочие процессы по производству продукции животноводства. Студент обязан: • определить структуру поголовья скота и птицы по видам, динамику по годам и выполнение плана; • измерить влияние факторов на валовое производство продукции скотоводства (состояние кормовой базы); • проанализировать структуру себестоимости и рентабельность продукции животноводства, оценить возможности снижения ее себестоимости и расхода кормов; • выявить резервы роста выхода молока, яиц, мяса, наметить мероприятия по реализации резервов; • дать оценку постановки и эффективности аналитической работы в отрасли животноводства, компетентности привлекаемых к анализу специалистов; • показать резервы повышения эффективности производства животноводческой продукции.

1.4. Анализ эффективности работы перерабатывающих и промышленных предприятий (если есть) Производственная практика на предприятиях агропромышленного комплекса носит характер работы студента по анализу работы консервных, маслобойных, спиртовых, винодельческих, соковых и других перерабатывающих и промышленных цехов. В задачи анализа экономической эффективности перерабатывающих и промышленных предприятий входят: • оценка состояния производственных средств и необходимости их обновления или модернизации; • оценка объема валовой продукции, в том числе товарной, каналов реализации, конкурентоспособности; • анализ себестоимости продукции, путей ее снижения.

1.5. Реализация сельскохозяйственной продукции Производственная практика начинается с ознакомления первичной, сводной и накопительной документацией. В процессе практики совместно с работниками по сбыту и бухгалтерами студент решает задачи: • оценивает уровень товарности и ценовую политику предприятия; • анализирует рынки сбыта, конкурентоспособность и спрос на продукцию, наличие торговых точек и их расстояние от хозяйства, а также уровень потребления на месте, роль рекламы.

1.6. Анализ формирования и размещения капитала Студент-практикант должен изучить особенности финансового состояния предприятия и получить навыки в анализе и оценке: • суммы поступлений от реализации товарной продукции (ф. №50 с.-х.); • операций по формированию бухгалтерского баланса предприятия (статей актива и пассива) (ф. №1); • состояния и динамики структуры имущества хозяйства (ф. №5); • распределения прибыли и решения социально-экономических вопросов коллектива предприятия (ф. №4); Заключительным этапом практики является анализ финансовой устойчивости предприятия.

2. Аудит бухгалтерской (финансовой) отчетности предприятия В ходе проверки необходимо составлять рабочие документы, представленные в приложениях 9-13 и разработанные самостоятельно. Это позволит облегчить работу в выявлении отклонений, обобщении результатов практики и формировании отчетности по материалам производственной практики. Результаты проверки отразить в письменном разделе 2 «Аудит бухгалтерской (финансовой) отчетности предприятия» отчета о практике.

2.1. Организация бухгалтерского учета на предприятии Изучить структуру и функции учетного аппарата, форму бухгалтерского учета, учетную политику, организацию документооборота и хранения документов, методы бухгалтерского учета. Изучить имеющиеся на предприятии инструктивные материалы по составлению периодической бухгалтерской и оперативной отчетности, которая составляется в хозяйстве и глубоко изучить состав бухгалтерской отчетности. Дать оценку системы бухгалтерского учета предприятия. Выявить преимущества и недостатки организации бухгалтерского учета на исследуемом предприятии в целом.

2.2. Организация внутреннего контроля и материалы предыдущих проверок на предприятии Уточнить формы внутреннего и внешнего контроля, осуществляемые на предприятии. Изучить субъекты внутреннего контроля, структуру системы внутреннего контроля предприятия, должностные обязанности, план внутрихозяйственного контроля. Провести анализ системы внутреннего контроля. Изучить материалы и результаты предыдущих проверок, проводимых на предприятии аудиторскими фирмами, государственной налоговой инспекцией, вышестоящей организацией, другими уполномоченными на проверку органами. Оценить способы реализации материалов проверок: хозяйственные решения по результатам проверок, их выполнение и эффективность. Дать оценку эффективности проведенных проверок, выявить преимущества и недостатки организации внутреннего контроля на исследуемом предприятии.

2.3. Общая проверка финансовой отчетности по форме. Провести проверку отчетности применяя формальный и нормативно-правовой метод проверки для установления с помощью визуального обзора соблюдения всех предусмотренных нормативными документами требований по оформлению форм отчетности, а в них – обязательных реквизитов, правильности заполнения соответствующих строк и граф отчетности. В отчетных формах проверить: • правильность заполнения их адресной (заглавной) части; • полноту заполнения реквизитов и показателей строк и граф отчетности; • правильность заполнения граф "На начало периода", "За предыдущий период" форм отчетности; • наличие изменений в отчетности для исправления ошибок; • соблюдение предприятиями требований о составлении форм финансовой отчетности нарастающим итогом с начала года; • соблюдение установленных законодательством сроков и сроков представления финансовой отчетности.

2.4. Проверка финансовой отчетности по содержанию Проверить правильность составления каждой из форм отчетности. Провести арифметическую проверку каждой из предоставленных форм отчетности. Проверить отчетность по качеству ее содержания путем: • проверки наличия Приказа об учетной политике, изучения его содержания и соблюдения методики ведения учета утвержденной приказом; • анализа соответствия отчетности качественным требованиям П(С)БУ, данным инвентаризации и Приказа об учетной политике; • оценки правильности, качества и своевременности составления первичных документов; • выборочной проверки соответствие данных первичных документов (не менее 5 документов) регистрам учета (не менее 5 документов); • проверки соответствия оборотов и остатков по регистрам синтетического учета данным Главной книги (приложения 10-13); • установления соответствия данных Главной книги данным финансовой отчетности. Если на базовом предприятии бухучет ведется по автоматизированной форме, то необходимо изучить порядок ввода первичной учетной информации в бухгалтерскую программу, права доступа к ней, ее особенности, возможность внесения исправлений, оценить возможность злоупотреблений. Самостоятельно разработать рабочие документы по материалам проверки и составить рабочие документы, представленные в приложениях 9-13.

2.5. Проверка согласованности показателей финансовой отчетности Провести проверку взаимосвязи показателей разных форм финансовой отчетности за один и тот же отчетный период. Особое внимание обратить на порядок исправления ошибок и их документальное оформление на предприятии. Составить рабочие документы по проверке согласованности показателей финансовой отчетности и аудиторское заключение по материалам проверки.

2.6. Индивидуальные задания Индивидуальные задания выдаются студентам руководителем производственной практики от университета по сбору практических материалов для выполнения курсовых, научных и дипломных работ. Результаты проверки отразить в письменном разделе отчета о практике.

2.6.1. Аудит денежных средств и финансовых инвестиций Изучить имеющиеся на предприятии инструктивные материалы по учету и контролю денежных средств и финансовых инвестиций. Проверить документацию подтверждающую проведение контрольных мероприятий на предприятии для обеспечения сохранности и качества учета денежных средств и финансовых инвестиций. Проверить правильность оформления первичных документов (не менее 10), полноту и достоверность отражения денежных средств и финансовых инвестиций. Проверить журналы-ордера №№ 1 с.-х., 2 с.-х., 3 с.-х. Итоговые данные указанных журналов-ордеров сверить между собой и с Главной книгой и Балансом, Отчетом о движении денежных средств, Примечаниями к годовой финансовой отчетности. Самостоятельно разработать рабочие документы по материалам проверки, результаты проверки отразить в письменном разделе отчета о практике.

2.6.2. Аудит кредитных операций Изучить имеющиеся на предприятии инструктивные материалы по учету и контролю кредитных операций, а также кредитные договора. Проверить документацию подтверждающую проведение контрольных мероприятий на предприятии для обеспечения сохранности и качества учета кредитных операций. Проверить правильность оформления первичных документов (не менее 10), полноту и достоверность отражения кредитных операций. Проверить журналы-ордера №№ 2 с.-х., 4 с.-х. Итоговые данные указанных журналов-ордеров сверить между собой, с Главной книгой и Балансом, Отчетом о движении денежных средств, Примечаниями к годовой финансовой отчетности. Самостоятельно разработать рабочие документы по материалам проверки, результаты проверки отразить в письменном разделе отчета о практике.

2.6.3. Аудит товарно-материальных ценностей Изучить имеющиеся на предприятии инструктивные материалы по учету контролю материальных ценностей, а также особенности учета и контроля готовой продукции, производственных запасов, малоценных и быстроизнашивающихся предметов. Проверить документацию подтверждающую проведение контрольных мероприятий на предприятии для обеспечения сохранности и качества учета товарно-материальных ценностей. Проверить правильность оформления первичных документов (не менее 10), полноту и достоверность отражения в них осуществленных операций по движению готовой продукции, производственных запасов, МБП. Проверить журнал-ордер № 10.1 с.-х. Данные журнала-ордера сверить с Главной книгой и Балансом, Примечаниями к годовой финансовой отчетности. Самостоятельно разработать рабочие документы по материалам проверки, результаты проверки отразить в письменном разделе отчета о практике.

2.6.4. Аудит текущих биологических активов Изучить имеющиеся на предприятии инструктивные материалы по учету и контролю животных на выращивании и откорме, а также особенности учета и контроля текущих биологических активов растениеводства. Проверить документацию подтверждающую проведение контрольных мероприятий на предприятии для обеспечения сохранности и качества учета текущих биологических активов. Проверить правильность оформления первичных документов (не менее 10), полноту и достоверность отражения в них осуществленных операций по движению текущих биологических активов. Проверить журнал-ордер № 9 с.-х. Данные журнала-ордера сверить с Главной книгой и Балансом, Примечаниями к годовой финансовой отчетности. Самостоятельно разработать рабочие документы по материалам проверки, результаты проверки отразить в письменном разделе отчета о практике.

2.6.5. Аудит основных средств Изучить имеющиеся на предприятии инструктивные материалы по учету и контролю основных средств. Проверить документацию подтверждающую проведение контрольных мероприятий на предприятии для обеспечения сохранности и качества учета основных средств. Проверить правильность оформления первичных документов (не менее 10), полноту и достоверность отражения в них осуществленных операций по учету основных средств. Проверить журналы-ордера №№ 13 с.-х., 10.2 с.-х., ведомости расчета начисления амортизации. Итоговые данные журнала-ордера № 13 с.-х. сверить с Главной книгой и Балансом, Примечаниями к годовой финансовой отчетности. Самостоятельно разработать рабочие документы по материалам проверки, результаты проверки отразить в письменном разделе отчета о практике.

2.6.6. Аудит нематериальных активов Изучить имеющиеся на предприятии инструктивные материалы по учету и контролю нематериальных активов. Проверить документацию подтверждающую проведение контрольных мероприятий на предприятии для обеспечения сохранности и качества учета нематериальных активов. Проверить правильность оформления первичных документов (не менее 10), полноту и достоверность отражения в них осуществленных операций по учету нематериальных активов. Проверить журналы-ордера №№ 13 с.-х., 10.2 с.-х., ведомости расчета начисления амортизации. Итоговые данные журнала-ордера № 13 с.-х., сверить с Главной книгой и Балансом, Примечаниями к годовой финансовой отчетности. Самостоятельно разработать рабочие документы по материалам проверки, результаты проверки отразить в письменном разделе отчета о практике.

2.6.7. Аудит долгосрочных биологических активов Изучить имеющиеся на предприятии инструктивные материалы по учету и контролю долгосрочных биологических активов. Проверить документацию подтверждающую проведение контрольных мероприятий на предприятии для обеспечения сохранности и качества учета долгосрочных биологических активов. Проверить правильность оформления первичных документов (не менее 10), полноту и достоверность отражения в них осуществленных операций по учету долгосрочных биологических активов. Проверить журналы-ордера №№ 13 с.-х., 10.2 с.-х., ведомости расчета начисления амортизации. Итоговые данные журнала-ордера № 13 с.-х., сверить с Главной книгой и Балансом, Примечаниями к годовой финансовой отчетности. Самостоятельно разработать рабочие документы по материалам проверки, результаты проверки отразить в письменном разделе отчета о практике.

2.6.8. Аудит труда и расчетов по его оплате Изучить имеющиеся на предприятии инструктивные материалы по учету и контролю труда и его оплаты, положение по оплате труда на данном предприятии. Проверить документацию подтверждающую проведение контрольных мероприятий на предприятии для обеспечения качества учета расчетов по оплате труда и повышению эффективности труда работников предприятия. Проверить правильность оформления первичных документов (не менее 10), полноту и достоверность отражения в них осуществленных операций по учету расчетов по оплате труда. Проверить расчетно-платежную ведомость (ф. 73) или книгу учета расчетов по оплате труда (ф. 44), сводную ведомость начисленной оплаты труда (ф. № 10.2.1 с.-х.) и сводную ведомость по расчетам с работниками (ф. № 10.2.3 с.-х.) и журнал-ордер № 10.2 с.-х. Сверить данные журнала-ордера № 10.2 с.-х. с Главной книгой и Балансом. Самостоятельно разработать рабочие документы по материалам проверки, результаты проверки отразить в письменном разделе отчета о практике.

2.6.9. Аудит затрат производства Изучить имеющиеся на предприятии инструктивные материалы по учету и контролю производственных затрат, выхода готовой продукции и её калькулированию. Проверить документацию подтверждающую проведение контрольных мероприятий на предприятии для обеспечения качества финансового и управленческого учета затрат на производство продукции. Проверить правильность оформления первичных документов (не менее 10), полноту и достоверность отражения в них осуществленных операций по учету затрат на производство продукции. Проверить производственные отчеты по одному из каждой отрасли, а также журнал-ордер № 10.3 с.-х. Сверить данные журнала-ордера № 10.3 с.-х. с Главной книгой и Отчетом о финансовых результатах, Примечаниями к годовой финансовой отчетности. Самостоятельно разработать рабочие документы по материалам проверки, результаты проверки отразить в письменном разделе отчета о практике.

2.6.10. Аудит расчетов с покупателями и заказчиками Изучить на предприятии договора по реализации продукции, работ и услуг, а также инструктивные материалы по учету расчетов с покупателями и заказчиками. Проверить документацию подтверждающую проведение контрольных мероприятий на предприятии для обеспечения качества учета расчетов с покупателями и заказчиками, ведение претензионно-исковой работы. Проверить правильность оформления первичных документов (не менее 10), полноту и достоверность отражения в них операций по учету расчетов с покупателями и заказчиками. Проверить реестры учета реализации продукции, работ и услуг, журнал-ордер № 11 с.-х. Сверить данные журнала-ордера с Главной книгой и Балансом, Примечаниями к годовой финансовой отчетности. Самостоятельно разработать рабочие документы по материалам проверки, результаты проверки отразить в письменном разделе отчета о практике.

2.6.11. Аудит расчетов с прочими дебиторами Изучить имеющиеся на предприятии инструктивные материалы по расчетам с прочими дебиторами. Проверить документацию подтверждающую проведение контрольных мероприятий на предприятии для обеспечения качества учета расчетов с прочими дебиторами. Проверить правильность оформления первичных документов (не менее 10), полноту и достоверность отражения в них операций по учету расчетов с прочими дебиторами, авансовые отчеты, журнал-ордер № 7 с.-х., журнал-ордер № 8 с.-х. и ведомости к нему. Сверить данные журналов-ордеров с Главной книгой и Балансом, Примечаниями к годовой финансовой отчетности. Самостоятельно разработать рабочие документы по материалам проверки, результаты проверки отразить в письменном разделе отчета о практике.

2.6.12. Аудит собственного капитала и обеспечения будущих расходов и платежей Изучить имеющиеся на предприятии инструктивные материалы по учету и контролю капиталов, резервов и обеспечения будущих расходов и платежей. Проверить документацию подтверждающую проведение контрольных мероприятий на предприятии для обеспечения качества учета собственного капитала предприятия и обеспечения будущих расходов и платежей. Проверить правильность оформления первичных документов (не менее 10), полноту и достоверность отражения в них операций по учету капитала и обеспечения будущих расходов и платежей. Проверить журнал-ордер № 12 с.-х. Сверить данные журнала-ордера с Главной книгой и Балансом, Отчетом о собственном капитале, Примечаниями к годовой финансовой отчетности. Самостоятельно разработать рабочие документы по материалам проверки, результаты проверки отразить в письменном разделе отчета о практике.

2.6.13. Аудит доходов и финансовых результатов Изучить имеющиеся на предприятии инструктивные материалы по учету и контролю доходов и финансовых результатов. Проверить документацию подтверждающую проведение контрольных мероприятий на предприятии для обеспечения качества учета доходов предприятия и финансовых результатов. Проверить правильность оформления первичных документов (не менее 10), полноту и достоверность отражения в них операций по учету доходов и финансовых результатов. Проверить журналы-ордера №№ 11 с.-х., 15 с.-х., реестры и ведомости к ним. Сверить данные журналов-ордеров с Главной книгой и Балансом, Отчетом о финансовых результатах, Отчетом о собственном капитале, Примечаниями к годовой финансовой отчетности. Самостоятельно разработать рабочие документы по материалам проверки, результаты проверки отразить в письменном разделе отчета о практике.

2.6.14. Аудит капитальных инвестиций Изучить имеющиеся на предприятии инструктивные материалы по учету и контролю капитальных вложений и их финансированию. Проверить документацию подтверждающую проведение контрольных мероприятий на предприятии для обеспечения качества учета капитальных инвестиций. Проверить правильность оформления первичных документов (не менее 10), полноту и достоверность отражения в них операций по учету капитальных инвестиций. Проверить затраты по капитальным вложениям в журнале-ордере № 13 с.-х. Данные журнала-ордера сверить с Главной книгой и Балансом, Отчетом о собственном капитале, Примечаниями к годовой финансовой отчетности. Самостоятельно разработать рабочие документы по материалам проверки, результаты проверки отразить в письменном разделе отчета о практике. 2.6.15. Аудит расчетов с поставщиками и подрядчиками Изучить имеющиеся на предприятии инструктивные материалы по учету и контролю расчетов с поставщиками и подрядчиками, а также договора с поставками и подрядчиками. Проверить документацию подтверждающую проведение контрольных мероприятий на предприятии для обеспечения качества учета расчетов с поставщиками и подрядчиками, ведение претензионно-исковой работы. Проверить правильность оформления первичных документов (не менее 10), полноту и достоверность отражения расчетов с поставщиками и подрядчиками. Проверить журналы-ордера №№ 2 с.-х., 6 с.-х., 8 с.-х. Итоговые данные журналов-ордеров сверить между собой и с Главной книгой и Балансом. Самостоятельно разработать рабочие документы по материалам проверки, результаты проверки отразить в письменном разделе отчета о практике.

2.6.16. Аудит расчетов по социальному страхованию Изучить имеющиеся на предприятии инструктивные материалы по учету и контролю расчетов с органами пенсионного и социального страхования, а также договора с поставками и подрядчиками. Проверить документацию подтверждающую проведение контрольных мероприятий на предприятии для обеспечения качества учета расчетов с органами социального страхования. Проверить правильность оформления первичных документов (не менее 10), полноту и достоверность отражения расчетов по социальному страхованию. Проверить журналы-ордера №№ 10.2 с.-х., 8 с.-х. Итоговые данные журналов-ордеров сверить между собой и с Главной книгой, Балансом, отчетностью в органы пенсионного и социального страхования. Самостоятельно разработать рабочие документы по материалам проверки, результаты проверки отразить в письменном разделе отчета о практике.

2.6.17. Налоговый аудит Изучить имеющиеся на предприятии инструктивные материалы по налоговому учету и контролю. Проверить документацию подтверждающую проведение контрольных мероприятий на предприятии для обеспечения качества налогового учета, и финансового учета расчетов с бюджетом. Проверить правильность оформления первичных документов (не менее 10), полноту и достоверность отражения учета расчетов с бюджетом и внебюджетными органами налогового учета. Проверить журнал-ордер № 8 с.-х. и ведомости к нему, а также налоговую документацию. Итоговые данные журнала-ордера сверить и с Главной книгой, Балансом и Налоговой отчетностью. Самостоятельно разработать рабочие документы по материалам проверки, результаты проверки отразить в письменном разделе отчета о практике.

2.7. Занятия и экскурсии в период практики В период прохождения производственной практики желательно проводить дополнительные занятия, предоставлять консультации силами преподавательского состава и высококвалифицированных работников базы практики. Одновременно с целью более глубокого изучения форм и методов совершенствования организации бухгалтерского учета (финансового и управленческого), организации и методики проведения различных форм контроля, анализа хозяйственной деятельности для студентов-практикантов следует проводить специальные экскурсии как внутри предприятия, так и в пределах региона. Во время прохождения практики студент может посещать собрания, производственные совещания, планерки и другие мероприятия хозяйства.

2.8. Учебные пособия Для всестороннего и более полного выполнения программы производственной практики каждый студент должен использовать методические указания и положения, разработанные специалистами базового предприятия. Особенно важно изучить: • Приказ об учетной политике предприятия; • Положение о внутреннем контроле (аудите); • Рабочий план счетов, применяемый в хозяйстве; • План-график документооборота, выполнения учетных работ и распределения должностных обязанностей между работниками бухгалтерии; • План проведения ревизий, инвентаризаций, сверок взаиморасчетов и других форм внутрихозяйственного контроля; • акты, заключения и прочие документы по материалам предыдущих проверок, проводимых на предприятии уполномоченными органами; • финансовую и статистическую отчетность предприятия.

2.9. Методические рекомендации Производственная практика в отличие от аудиторных занятий характеризуется тем, что студент самостоятельно выполняет программное задание практики. Поэтому он должен перед каждым заданием практики изучить нормативно-законодательные документы по данному вопросу, строение и порядок заполнения учетных документов, порядок и методы получения аудиторских доказательств и заполнения рабочих документов аудитора. Затем студент должен самостоятельно провести анализ хозяйственной деятельности предприятия, проверить правильность заполнения первичных документов, регистров бухгалтерского учета и составить соответствующие рабочие документы по результатам проверки.

3. ОТЧЕТ ПО ПРОИЗВОДСТВЕННОЙ ПРАКТИКЕ

Результаты прохождения производственной практики студент должен изложить в кратком письменном отчете, который составляется в период практики, а его окончательное оформление осуществляется в последние два-три дня практики. Отчет о практике должен содержать сведения о конкретно выполненной студентом работе за время прохождения практики в соответствии с настоящей программой. В кратком изложении сущности проделанной работы за весь период практики студент должен подтвердить, насколько полно, качественно и в установленные сроки он выполнил поставленные перед ним цель и задачи производственной практики. Текстовую часть отчета необходимо представить по следующей схеме: Введение 1. Анализ хозяйственной деятельности предприятия 1.1 Анализ структуры и специализации предприятия, его производственных ресурсов 1.2 Анализ хозяйственной деятельности в растениеводстве 1.3 Анализ хозяйственной деятельности в животноводстве (если есть) 1.4 Анализ эффективности работы перерабатывающих и промышленных предприятий (если есть) 1.5 Реализация сельскохозяйственной продукции 1.6 Анализ формирования и размещения капитала 2. Аудит бухгалтерской (финансовой) отчетности предприятия 2.1. Организация бухгалтерского учета на предприятии 2.2. Организация внутреннего контроля и материалы предыдущих проверок на предприятии 2.3. Общая проверка финансовой отчетности по форме 2.4. Проверка финансовой отчетности по содержанию 2.5. Проверка согласованности показателей финансовой отчетности 2.6. Индивидуальное задание Заключение Общий объем текстовой части отчета 30-35 страниц рукописного текста или 25-30 страниц печатного текста. Во введении (1-2 страницы) отразить цель, задачи, которые ставятся студентом при прохождении производственной практики, методика исследования – монографический, метод сравнения, расчетно-конструктивный и др., источники данных для выполнения программы производственной практики. В первом разделе отчета (17-20 страниц) излагается общая характеристика предприятия, его структура, анализируются основные показатели хозяйственной деятельности предприятия в растениеводстве и животноводстве, оценивается эффективность работы перерабатывающих и промышленных предприятий, приводится анализ формирования и размещения капитала. Во втором разделе отчета (13-15 страниц) освещается аудит финансовой отчетности предприятия. По подразделам 2.1-2.5 на основе непосредственного изучения аудиторского процесса кратко освещаются все темы программы производственной практики, отражается своя позиция в отношении совершенствования учета и контроля финансовой отчетности. По подразделу 2.6 освещаются индивидуальные задания на основе непосредственного изучения аудиторского процесса объекта исследования: излагаются положительные и отрицательные моменты в организации и постановке бухгалтерского учета и контроля; отражается собственное мнение о совершенствовании учета и контроля. В заключении кратко отражаются общие выводы по результатам проведенного анализа хозяйственной деятельности предприятия и аудита финансовой отчетности, предложения по совершенствованию бухгалтерского учета и аудита на предприятии, условия прохождения и руководства практикой и рекомендации по организации и прохождению производственной практики. Все разделы отчета должны максимально кратко освещать сущность проведенной работы студентом при выполнении программы практики. Отчет, написанный только на основе литературных источников (учебников и инструкций) и не отражающий практических данных, к защите приниматься не будет. К письменному отчету обязательно прилагаются: 1) Правильно оформленный и подписанный руководителем практики от производства дневник (приложения 1-7). Подписанный руководителем практики и заверенный печатью индивидуальный план-график выполнения практики и отзыв о профессиональном уровне студента. 2) Альбом документов по материалам производственной практики по дисциплине «Организация и методика аудита»: • копии проверенных первичных документов, регистров аналитического и синтетического учета, финансовой отчетности предприятия (ф.ф. №1-5); • документы по проверке активов и пассивов предприятия (приложения 9-13) и самостоятельно разработанные рабочие документы аудитора; • аудиторское заключение (на все приложенные в альбом документы необходимо составить опись). 3) Альбом документов по материалам производственной практики по дисциплине «Анализ хозяйственной деятельности»: статистическая отчетность предприятия (формы № 50 с.-х., 29 с.-х., 21 с.-х., 21 заг. и другие); Оформленный отчет о производственной практике вместе со всеми приложениями (дневник, командировочное удостоверение, альбом документов) в течение трех дней после окончания практики студент обязан сдать на кафедру бухгалтерского учета и аудита для проверки. После проверки его руководителем практики от университета (преподавателем кафедры) каждый студент должен защитить свой отчет в установленный срок на заседании комиссии, назначенной заведующим кафедрой бухгалтерского учета и аудита. 4. ФОРМЫ И МЕТОДЫ КОНТРОЛЯ

Ежедневный контроль за качеством и сроками прохождения производственной практики в соответствии с настоящей программой осуществляет главный бухгалтер (его заместитель) базового предприятия. Периодический контроль (посещение студентов на местах практики, индивидуальные консультации) осуществляют преподаватели кафедры бухгалтерского учета и аудита, которые являются руководителями практики. Подведение окончательного итога о результатах прохождения производственной практики осуществляется специальной комиссией при защите отчетности. Комиссия оценивает работу каждого студента-практиканта, выставляет дифференцированную оценку, рекомендует лучшие работы на конкурс студенческих работ. Защита отчетов проходит организованно по графику в присутствии всех студентов академической группы. Каждый студент кратко информирует (3-5 мин.) о выполненной работе в период прохождения практики, обращая при этом основное внимание на положительные и отрицательные стороны в организации хозяйственной деятельности, бухгалтерского учета, внутреннего контроля, составления периодической отчетности. Вместе с тем, он дает пояснения на все замечания руководителя практики по содержанию отчетности. Оценка результатов прохождения производственной практики определяется комиссией с учетом оценки руководителя практики, полноты и качества оформления отчета (со всеми приложениями), сроков его предоставления на кафедру, качества доклада и ответов на поставленные вопросы, овладение профессиональными навыками и техникой составления аудиторских документов, а также проведения анализа хозяйственной деятельности предприятия. Оценка выставляется по кредитно-модульной системе – 100 бальной системе исходя из расчета: • своевременность представления отчета на проверку – до 10 баллов; • правильность оформления отчетной документации по производственной практике (дневника, в т.ч. индивидуального календарного плана-графика и отзыва руководителя практики с производства, командировочного удостоверения, отчета и альбома документов), наличие всех необходимых подписей и печатей в документации – до 20 баллов; • полнота и правильность отражения в отчете результатов производственной практики в соответствии с настоящей программой – до 60 баллов; • результаты защиты перед специальной комиссией – до 10 баллов. Итоги практики обсуждаются на заседании кафедры и собрании студентов. Отчет о результатах производственной практики представляется на кафедру бухгалтерского учета и аудита.

Приложение 1 Образец титульного листа отчета

НАЦИОНАЛЬНЫЙ УНИВЕРСИТЕТ БИОРЕСУРСОВ И ПРИРОДОПОЛЬЗОВАНИЯ УКРАИНЫ

ЮЖНЫЙ ФИЛИАЛ «КРЫМСКИЙ АГРОТЕХНОЛОГИЧЕСКИЙ УНИВЕРСИТЕТ» НУБИП УКРАИНЫ

УЧЕТНО-ФИНАНСОВЫЙ ФАКУЛЬТЕТ

КАФЕДРА БУХГАЛТЕРСКОГО УЧЕТА И АУДИТА

ОТЧЕТ о производственной практике студента IV-го курса специальности 6.050100 "Учет и аудит" (группа № Б-41)

Лаврова Петра Николаевича

проходившего практику по аудиту и АХД в ООО Агрофирме «Пригородное» Симферопольского района АРК с «02» марта 2009 г. по «27» марта 2009 г.

Руководитель практики от производства, главный бухгалтер Меть Е.А. Руководители практики от университета: к.э.н., ассистент кафедры бухгалтерского учета и аудита Волошина Е.И. старший преподаватель кафедры бухгалтерского учета и аудита Вениченко Т.А.

Отчет сдан на кафедру «____» ____________ 2009 г. Отчет проверен и допущен к защите «____» _____________ 2009 г. Отчет проверен и допущен к защите «____» _____________ 2009 г. Защита состоялась «____» _____________ 2009 г.

Симферополь – 2009 Приложение 2 Образец титульного листа дневника

НАЦИОНАЛЬНЫЙ УНИВЕРСИТЕТ БИОРЕСУРСОВ И ПРИРОДОПОЛЬЗОВАНИЯ УКРАИНЫ

ЮЖНЫЙ ФИЛИАЛ «КРЫМСКИЙ АГРОТЕХНОЛОГИЧЕСКИЙ УНИВЕРСИТЕТ» НУБИП УКРАИНЫ

УЧЕТНО-ФИНАНСОВЫЙ ФАКУЛЬТЕТ

КАФЕДРА БУХГАЛТЕРСКОГО УЧЕТА И АУДИТА

ДНЕВНИК о производственной практике студента IV-го курса специальности 6.050100 "Учет и аудит" (группа № Б-41)

Лаврова Петра Николаевича

проходившего практику по аудиту и АХД в ООО Агрофирме «Пригородное» Симферопольского района АРК

Дата прибытия на место практики_____________________________ Дата убытия с места практики________________________________

Руководитель практики от производства, главный бухгалтер Меть Е.А. Руководители практики от университета: к.э.н., ассистент кафедры бухгалтерского учета и аудита Волошина Е.И. старший преподаватель кафедры бухгалтерского учета и аудита Вениченко Т.А.

Симферополь – 2009

Приложение 3 Содержание дневника I. Индивидуальный календарный план-график прохождения практики по аудиту

Подпись студента Подпись главного бухгалтера Дата Печать

Приложение 4 Содержание дневника II. Выполненная работа на практике согласно программе

Приложение 5 Содержание дневника III. Отзыв руководителя практики от производства Здесь руководитель практики дает краткую характеристику о профессиональной пригодности студента-практиканта, в которой отмечает уровень подготовки его как специалиста, ответственность по выполнению поручений.

Подпись главного бухгалтера Дата Печать

Приложение 6 Содержание дневника IV. Заключение студента Студент кратко излагает условия прохождения практики. Организацию руководства практикой, как со стороны университета, так и производства. Отмечает соответствие базового предприятия условиям выполнения программы практики. Высказывает пожелания по совершенствованию организации прохождения производственной практики.

Подпись студента Дата

Приложение 7 Содержание дневника V. Отзыв руководителя практики от университета по аудиту Руководитель практики (преподаватель кафедры) глубоко анализирует представленную отчетность о прохождении практики с точки зрения выполнения: объема, качества и сроков представления. По разделу отчета «Аудит бухгалтерской (финансовой) отчетности предприятия» и приложению к нему делает соответствующие замечания, если данные отчета не соответствуют программе. В заключении выставляется общая оценка и возможность допуска отчета к защите, выставляется количество заработанных баллов по кредитно-модульной системе.

Подпись преподавателя Дата Приложение 8 VI. Отзыв руководителя практики от университета по АХД Руководитель практики (преподаватель кафедры) глубоко анализирует представленную отчетность о прохождении практики с точки зрения выполнения: объема, качества и сроков представления. По разделу отчета «Анализ хозяйственной деятельности предприятия» и приложению к нему делает соответствующие замечания, если данные отчета не соответствуют программе. В заключении выставляется общая оценка и возможность допуска отчета к защите, выставляется количество заработанных баллов по кредитно-модульной системе.

Подпись преподавателя Дата

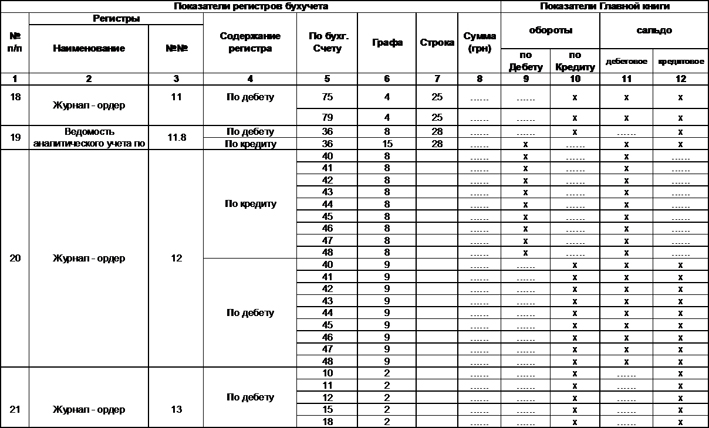

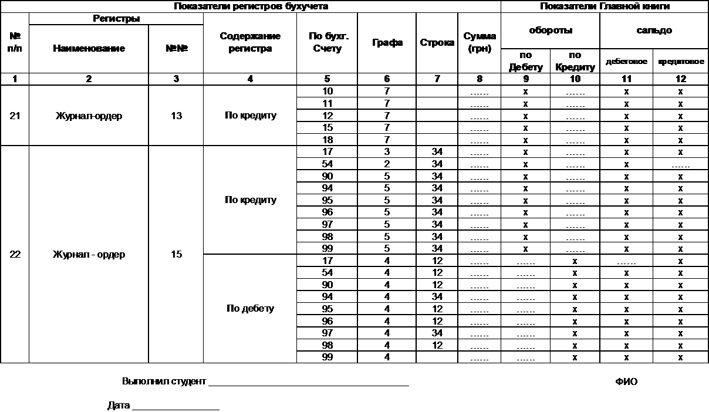

Приложение 9 Реестр проверки бухгалтерского баланса ф. №1 по состоянию на 01.01.200__г. Объект _________________ предприятие_____________________

Приложение 10

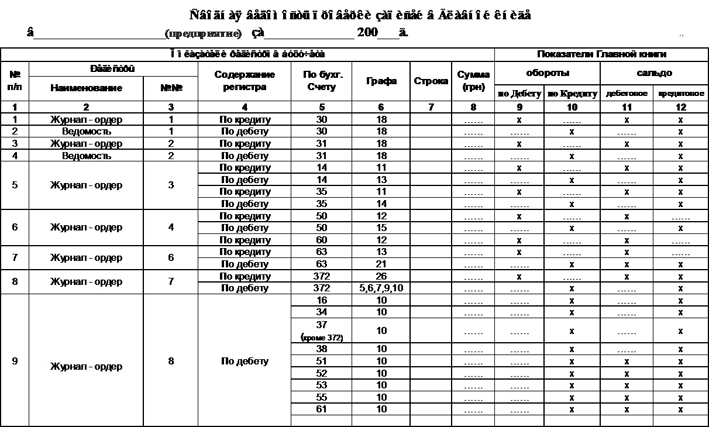

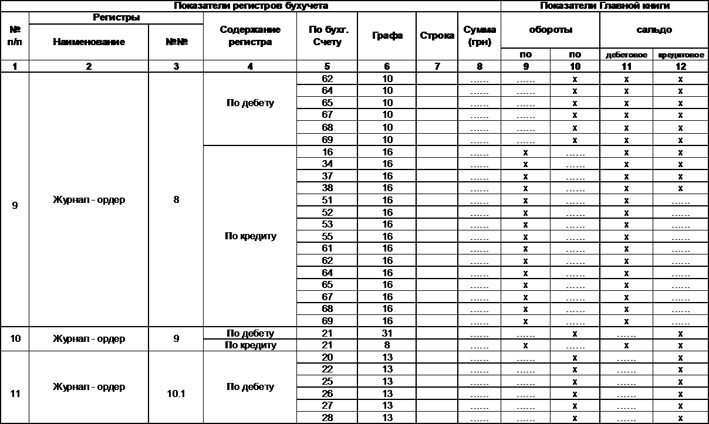

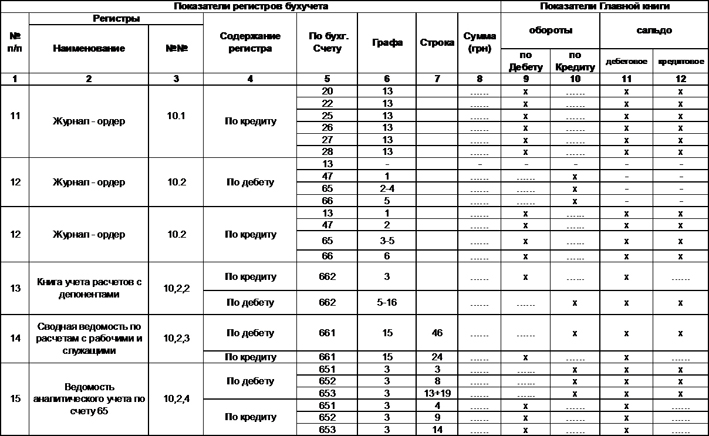

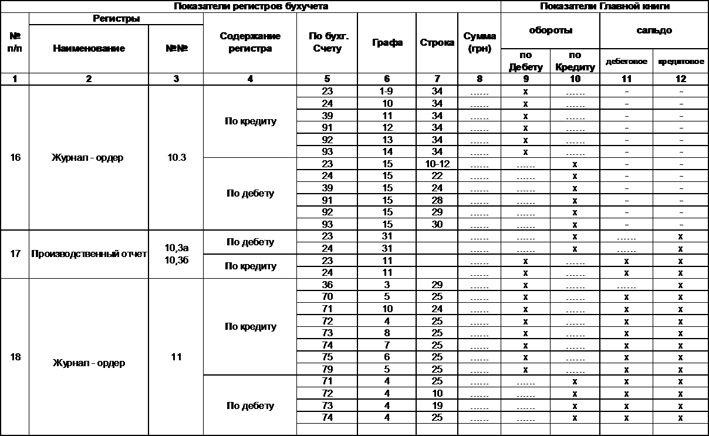

Приложение 11 Сводная ведомость проверки сальдо в Главной книге в_____________________(предприятие) по состоянию на___________200__г.

Приложение 12 РЕЕСТР выявленных отклонений оборотов регистров бухгалтерского учета от Главной книги в _____________________________________ за____________м-ц 200__г.

Приложение 13 РЕЕСТР выявленных отклонений сальдо регистров бухгалтерского учета от Главной книги в__________________________________за_________________м-ц 200__г.

Приложение 14

Образец составления индивидуального календарного плана-графика прохождения практики по аудиту и анализу хозяйственной деятельности

Подпись студента Подпись главного бухгалтера Дата Печать

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| Последнее обновление 07.02.11 19:21 | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||